Patrząc tylko na największe indeksy giełdowe, można odnieść wrażenie, że był to kolejny bardzo dobry rok. Ale gdy spojrzeć głębiej, okaże się, że sytuacja była dość dziwna. O wzrostach decydowało bardzo niewiele spółek, a wiele rynków (w tym na przykład wschodzące) zanotowały bardzo słabe wyniki. Z kolei rynek obligacji zapisał dość sporą korektę, co zauważyli zwłaszcza posiadacze polskich obligacji skarbowych, których indeks miał pierwszy w historii roczny spadek. I to o około 8%…

Dodatkowo w ostatnich tygodniach okazało się, że sytuacja pandemiczna jednak nie jest opanowana i wariant omikron – choć raczej mniej groźny od poprzednich – bardzo szybko rozprzestrzenia się po świecie. A wszystko to w sytuacji, w której niechybnie zbliżamy się do początku cyklu podwyżek stóp procentowych w USA. W takiej sytuacji bardzo trudno jest prognozować, co wydarzy się w całym 2022 roku, ale naszym zdaniem są argumenty, żeby w portfelach inwestycyjnych „zdjąć nogę z gazu”. W żadnym wypadku nie przewidujemy jakiegoś głębokiego załamania, ale – kontynuując porównanie samochodowe – tak jak od stycznia wchodzi w życie nowy, ostrzejszy taryfikator mandatów, tak na rynkach ryzyko rozumiane jako większa zmienność po prostu rośnie.

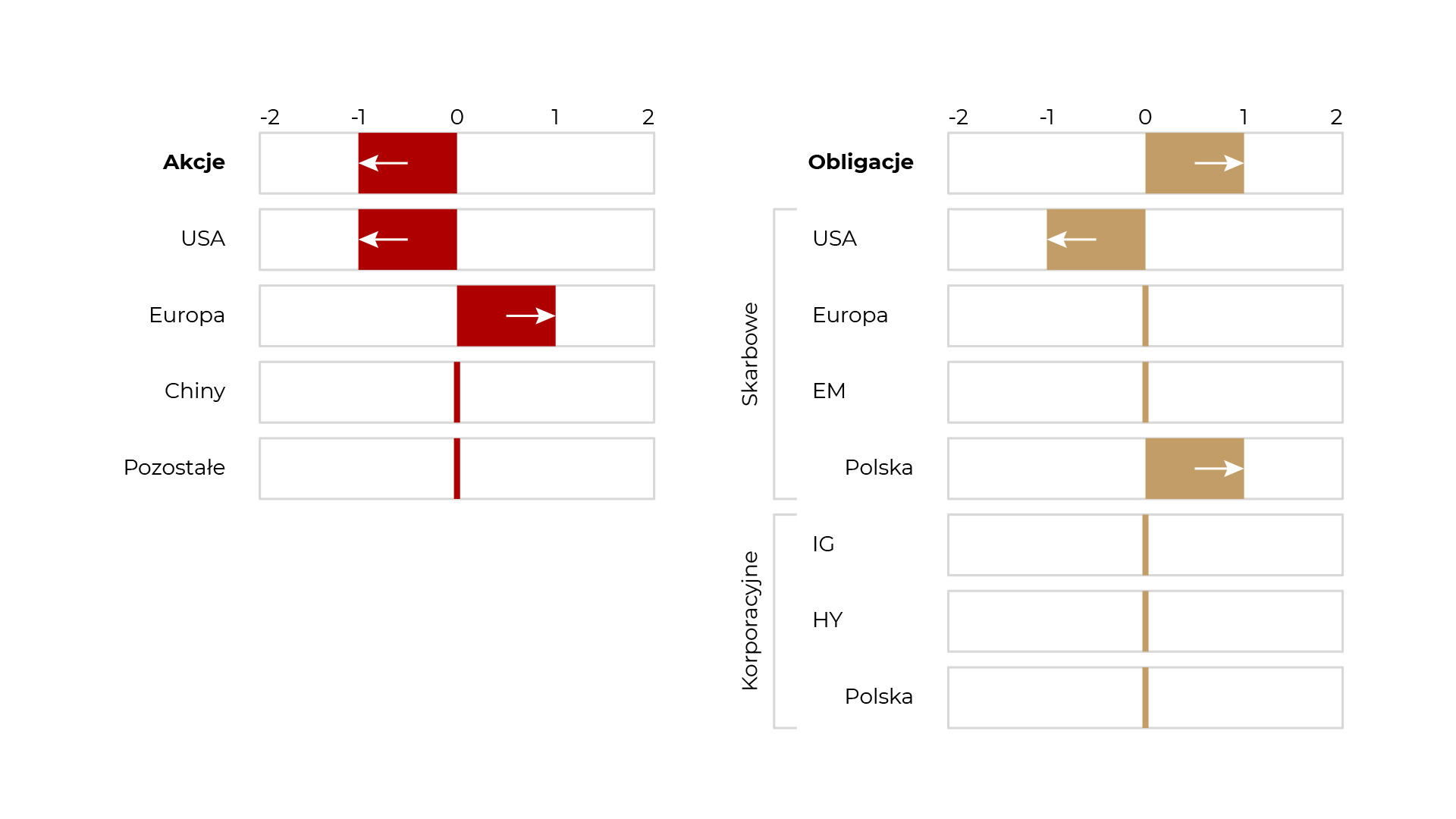

Poniżej prezentujemy naszą modelową alokację na początek 2022 roku. Po raz pierwszy od dłuższego czasu redukujemy pozycje w akcjach (w tym zwłaszcza w USA). Jest to ruch taktyczny, dla którego idealnym momentem może okazać się sezonowość indeksów giełdowych, potocznie zwana „efektem stycznia”. Po stronie obligacyjnej widzimy już bardzo duży potencjał w polskich obligacjach skarbowych oraz obligacjach korporacyjnych typu high yield. Powody tych zmian w dalszej części ostatnich w tym roku Oczekiwanych Kierunków Inwestycyjnych.

Zmienność w górę, alokacja w dół

Zapewne wiele osób zastanawia się, dlaczego decydujemy się na redukcję zaangażowania na rynku akcji. Przecież gospodarka światowa ciągle się rozwija, a światowe indeksy są w okolicy szczytów. Przede wszystkim chcemy podkreślić, że w długim okresie akcje ciągle oferują najlepsze oczekiwane stopy zwrotu, dlatego strategiczna alokacja powinna być bardzo istotna. Ale są czasem momenty, kiedy można spróbować taktycznie się od nich odchylać. Naszym zdaniem to może być jeden z takich momentów.

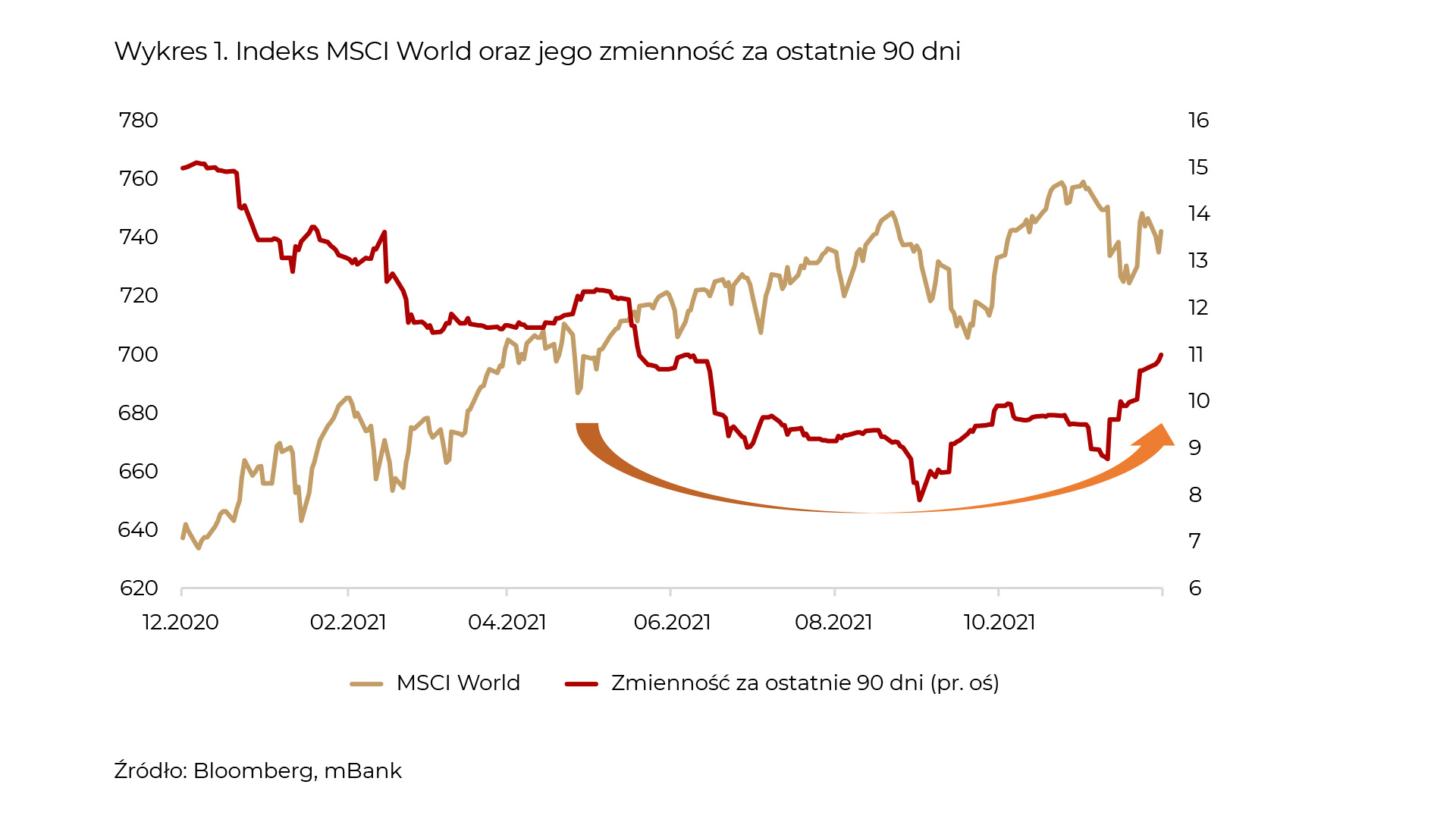

Zerknijmy na indeks światowych akcji. Wzrósł on w tym roku o kilkanaście procent, ale w ostatnich kilku miesiącach znacząco wzrosła jego zmienność. Pokazujemy to na wykresie 1.

W pierwszej połowie roku wzrostom towarzyszył spadek zmienności. Jest to zjawisko wręcz książkowe, do którego wiele osób zdążyło się przyzwyczaić – rynki rosną na niskiej zmienności, a spadają na wysokiej. Jednak w ostatnich kilku miesiącach sytuacja nieco się zmieniła. Rynek od czasu do czasu osiągał nowe szczyty, ale były to w dużej mierze „szarpnięcia”, co widać na rosnącej zmienności. Pisaliśmy zresztą o tym we wrześniowych Oczekiwanych Kierunkach Inwestycyjnych (Autopilot):

Ale oczywiście nie można ignorować faktu, że stymulacja monetarna będzie wycofywana. Zakładając, że proces ten rozpocznie się gdzieś w okolicy końca bieżącego roku, należy się liczyć z podwyższoną zmiennością. Im bliżej „dnia zero”, tym większą wagę inwestorzy będą przywiązywać do pojedynczych danych makroekonomicznych, czy wypowiedzi poszczególnych członków Fedu. Ewentualne opóźnienie (lub przyspieszenie) procesu zmniejszania bilansu – choć w długiej perspektywie nie powinno mieć znaczenia – w krótkich okresach będzie najważniejszym czynnikiem dla rynku. Dlatego inwestorzy, których portfele w ostatnich miesiącach znacząco zwiększyły ekspozycję na rynek akcji w związku ze wzrostem wycen, powinni naszym zdaniem rozważyć powrotny „rebalancing”.

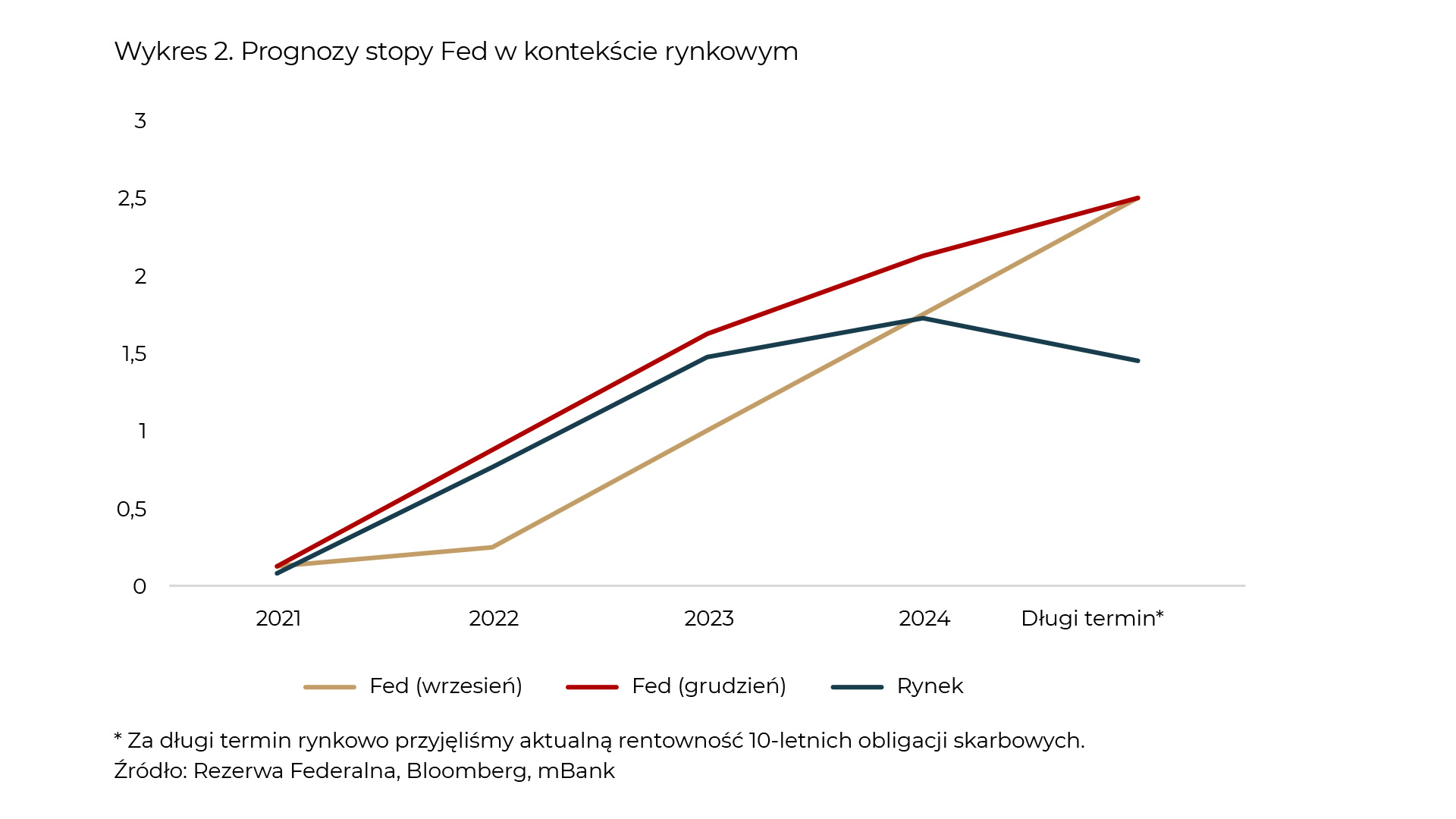

W grudniu mieliśmy do czynienia ze swego rodzaju „saltem” w wykonaniu szefa Rezerwy Federalnej Jerome’a Powella, który stał się bardziej „jastrzębi”. Efektem tego były istotne zmiany w komunikacji Fedu. Po pierwsze Fed przyspieszył tempo redukcji skupu aktywów (ang. taper) z 15 do 30 mld dolarów miesięcznie. A po drugie mediana oczekiwań Gubernatorów w kwestii liczby podwyżek w przyszłym roku osiągnęła trzy. Pokazujemy to na wykresie 2, dodając dla porównania poprzednie oczekiwania Fedu (z września) oraz to, co obecnie dyskontuje rynek:

Jak widać, Fed „doszusował” do tego, co wycenia rynek. Na marginesie oznacza to, że stwierdzenia, iż Fed jest opóźniony (ang. behind the curve) są zupełnie nietrafione. Na chwilę obecną należy założyć, że luzowanie ilościowe zakończy się w okolicy marca, a kilka miesięcy później nastąpi pierwsza podwyżka. I znowu, wielokrotnie pokazywaliśmy, że celem podwyżek stóp przez Fed n i e jest doprowadzenie do spadków cen akcji, ale inwestorzy mogą być mimo tego bardziej nerwowi. Stąd też nasza redukcja w modelowej alokacji. A że robimy to przy szczytach? Cóż, przecież chyba nikt nie chciałby redukować ekspozycji post factum…

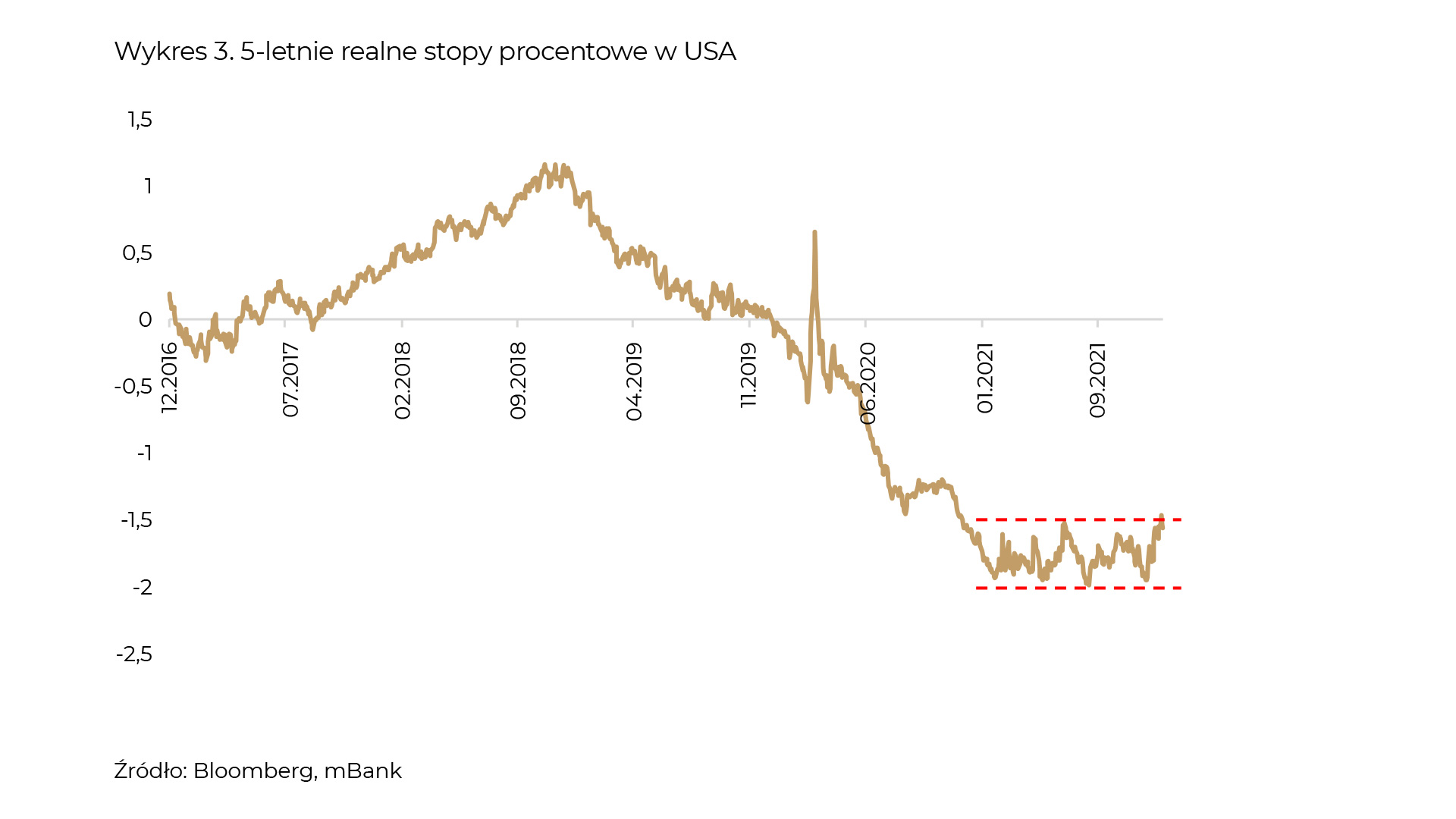

Lekka zmiana retoryki Fedu ma jeszcze jedną fundamentalną implikację. Jeśli przyjąć, że stopy procentowe w USA będą w 2022 roku nieco wyżej niż jeszcze kilka miesięcy temu prognozowano, a inflacja rzeczywiście się obniży (konsensus według Bloomberga na koniec przyszłego roku to 2,6% wobec 6% obecnie), to oznacza to ni mniej ni więcej tylko wzrost realnych stóp procentowych. Owszem, one w dalszym ciągu będą ujemne, ale nie tak głęboko, jak w ostatnich kilkunastu miesiącach. Świetnie to widać na wykresie 3.

Nie wydaje nam się, żeby realne stopy procentowe wróciły w dającej się przewidzieć przyszłości do dodatnich poziomów. Ale nasi stali czytelnicy wiedzą, że to właśnie na głęboko ujemnych realnych stopach procentowych opieraliśmy założenie, że ceny akcji niemal muszą rosnąć. Przypominamy wykuty przez Goldman Sachs skrót TINA, czyli There Is No Alternative (nie ma alternatywy – w domyśle dla ryzykownych aktywów). Zatem skoro teraz oczekujemy powolnego wzrostu realnych stóp, to naturalne jest, że widzimy nieco więcej zagrożeń dla rzeczonej Tiny.

USA kontra reszta świata

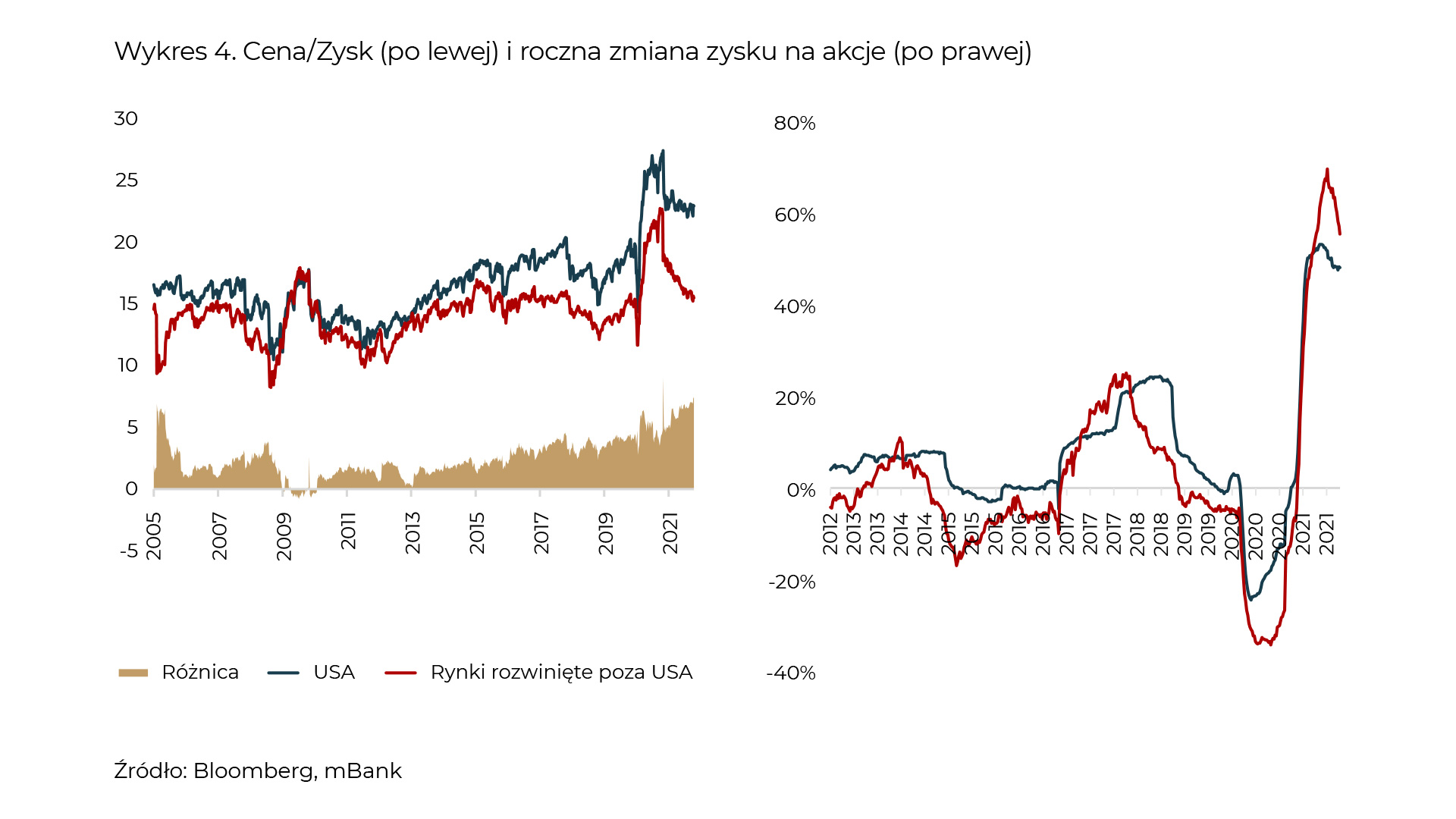

Przyzwyczailiśmy się już, że motorem napędowym wzrostów na świecie jest giełda amerykańska. Nie inaczej było w tym roku. Indeks S&P 500 zdecydowanie pobił inne światowe rynki. Długofalowe perspektywy dla akcji amerykańskich są wciąż znakomite. Ale nie oznacza to, że musi to być nieprzerwany marsz na północ. Spójrzmy na wskaźnikowe wyceny i dynamikę zysków na akcje w USA i „reszcie świata”. Pokazujemy to na wykresie 4.

Akcje rynków rozwiniętych poza USA są już istotnie tańsze od swoich amerykańskich odpowiedników. Wskaźnik Cena/Zysk w USA to prawie 23x, a w tych drugich około 15x. Nawet szybki rzut oka na lewą część wykresu 4 pozwoli stwierdzić, że reszta świata jest gdzieś w okolicy swoich średnich, a USA zdecydowanie powyżej. Po drugie dynamika zysków spółek jest poza USA nieco większa. Owszem, roczne porównania są obarczone znacznym ryzykiem w związku z covidowymi turbulencjami, ale takiej sytuacji nie widzieliśmy już od dawna. W przeciwnym kierunku działają tutaj szalejące ceny energii w Europie, ale pamiętajmy, że w środowisku rosnących realnych stóp procentowych to spółki typu value mogą zachowywać się lepiej niż growth, a w szczególności Europa jest właśnie w tę stronę bardziej skrzywiona.

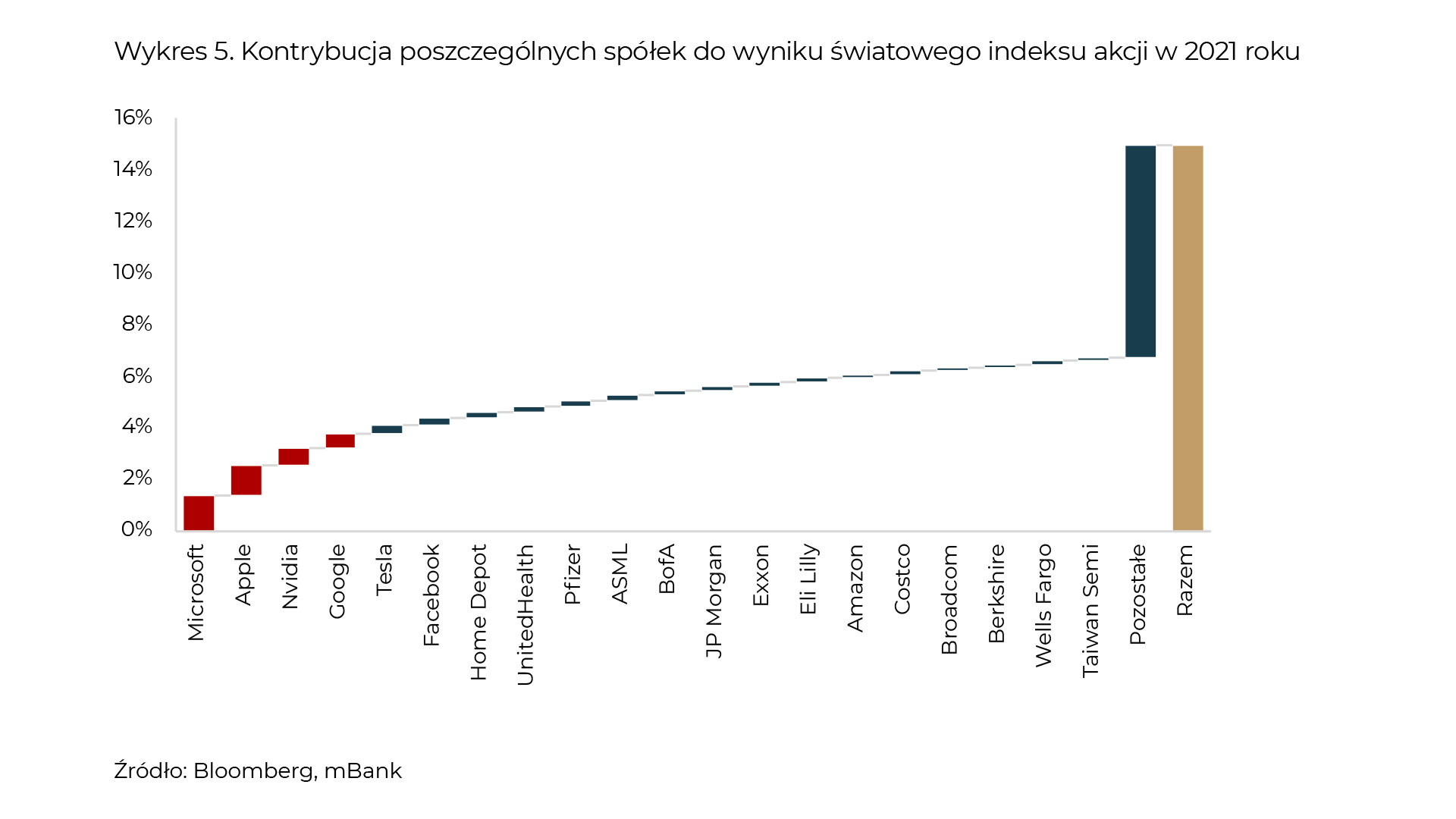

Jest wreszcie ostatni powód, który chcielibyśmy poruszyć. W ostatnich tygodniach nazywaliśmy go „nieznośną wąskością rynku”. O co chodzi? Wykres 5 pokazuje kontrybucje poszczególnych spółek do światowego indeksu akcji.

Spółek w tym indeksie jest około 3,5 tysiąca. Tymczasem okazuje się, że zaledwie dwadzieścia z nich odpowiada za połowę tegorocznego wzrostu indeksu! Z kolei z tych dwudziestu, cztery największe to ¼ całego wzrostu. Powtórzmy, za 25% tegorocznych wzrostów na rynkach odpowiadają Microsoft, Apple, NVidia i Google. Dalej na liście mamy też znane wszystkim Tesla i Facebook oraz wiele innych spółek technologicznych. Zwraca uwagę wysoka pozycja spółek związanych z półprzewodnikami (NVidia, ASML i Taiwan Semiconductors), który to sektor był niekwestionowanym liderem tego roku.

Naszym zdaniem tak duża koncentracja w kilku największych spółkach to dość spore ryzyko. Wiele amerykańskich mniejszych spółek od szczytów potraciło już kilkadziesiąt procent, ale to właśnie gigatechy trzymają indeks przy szczytach. Oczywiście nie twierdzimy, że model biznesowy i perspektywy Microsoftu, Apple czy Google jakoś diametralnie się zmieniły, ale chcemy wykorzystać tę „nieznośną wąskość” do lekkiej zmiany alokacji w stronę Europy.

Co z rynkami wschodzącymi? Jest to zdecydowany przegrany tego roku. Szeroki indeks EM stracił ponad 5%, co kontrastuje z wynikiem w USA. Niestety prym tutaj wiodły Chiny. Naszym zdaniem wyceny w Państwie Środka są już niezwykle atrakcyjne. Właściwie do pociągnięcia za spust i znaczącego zwiększenia alokacji brakuje nam jednego czynnika, a mianowicie bardziej agresywnych działań chińskiego banku centralnego w kwestii stymulowania gospodarki. Gdy tylko to nastąpi, to planujemy tam zwiększyć zaangażowanie, ale na razie utrzymujemy neutralne nastawienie.

Co nam mówią obligacje i jak to wykorzystać

Zgodnie z większością przewidywań, rynek obligacji w tym roku stracił. Było to efektem dynamicznego wzrostu inflacji. Bardzo słabo na tym tle wypadł niestety polski rynek. O ile jeszcze do września straty były porównywalne z tym, co działo się na innych rynkach, o tyle dramatyczna zmiana nastawienia Rady Polityki Pieniężnej i towarzyszące jej gwałtowne podwyżki stóp sprawiają, że inwestorzy na tym rynku kończą rok w minorowych nastrojach.

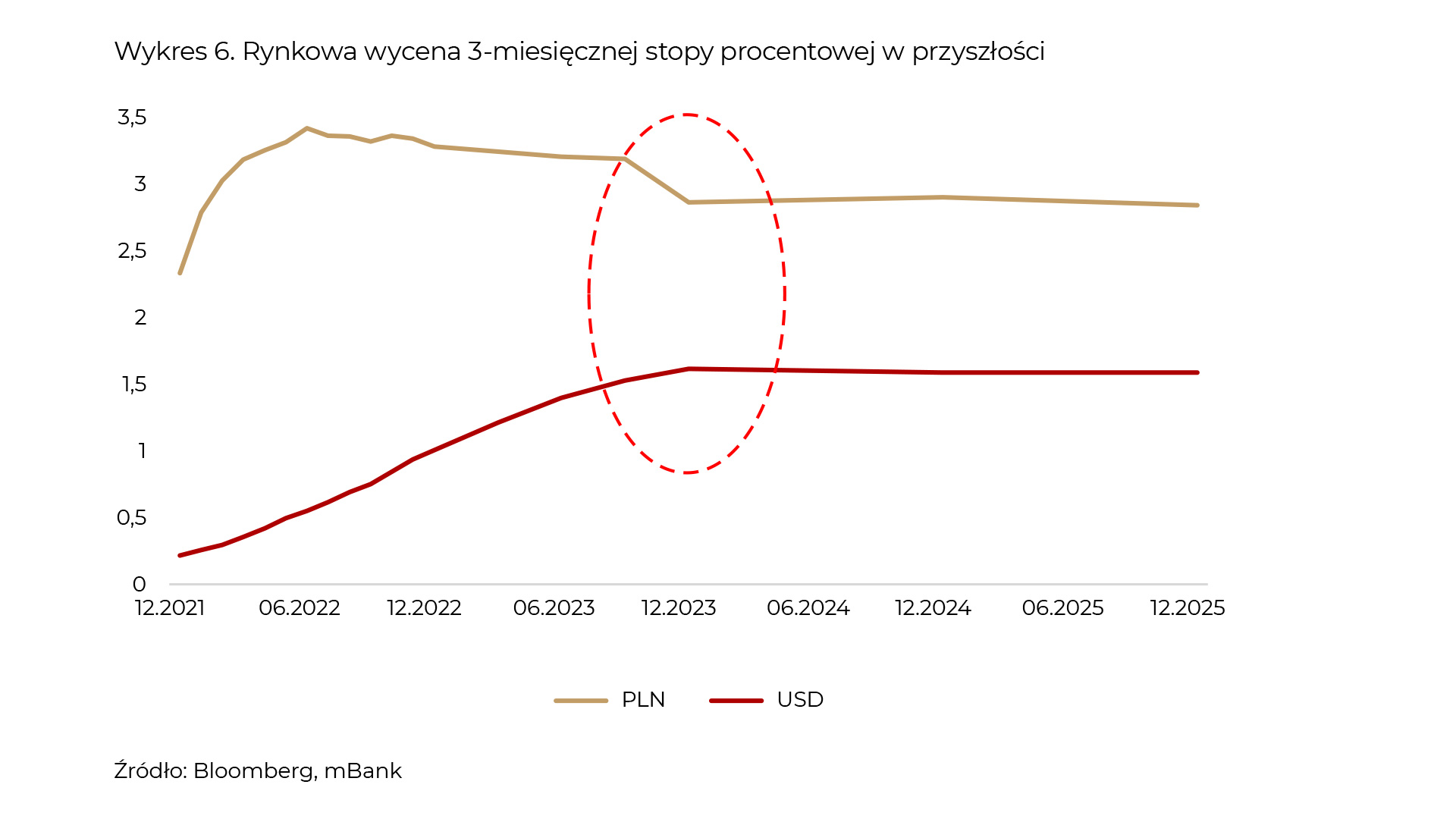

Mleko się rozlało, czas więc zerknąć, co aktualnie wycenia rynek. Na wykresie 6 pokazujemy, jak według wycen rynkowych kształtować się będą 3-miesięczne stopy procentowe (WIBOR i LIBOR) w USA i w Polsce.

Oczywiście punkt startowy w Polsce jest już dużo wyższy niż w USA, ale dalej robi się ciekawiej. W obu przypadkach inwestorzy oczekują dalszych podwyżek. Zmaterializować się one mają w I połowie 2022 roku w Polsce i w kolejnych 2 latach w USA. Ale elipsą zaznaczyliśmy okolice końca 2023 roku, kiedy rynek powoli zaczyna wyceniać… obniżki stóp. Naturalnie rynek ma to do siebie, że ciągle się zmienia, natomiast wygląda na to, że powoli zaczynamy już myśleć o kolejnym cyklu – i to jeszcze zanim ten najbliższy się na dobre w USA rozpoczął. Co to znaczy dla inwestorów na rynku obligacji? Ano potencjalnie oznacza to chwilę oddechu. Podwyżki stóp procentowych zwykle bolą posiadaczy obligacji skarbowych, ale jednocześnie sprawiają, że portfele te mają wyższą rentowność, która pozwala z nieco większym optymizmem patrzeć w przyszłość.

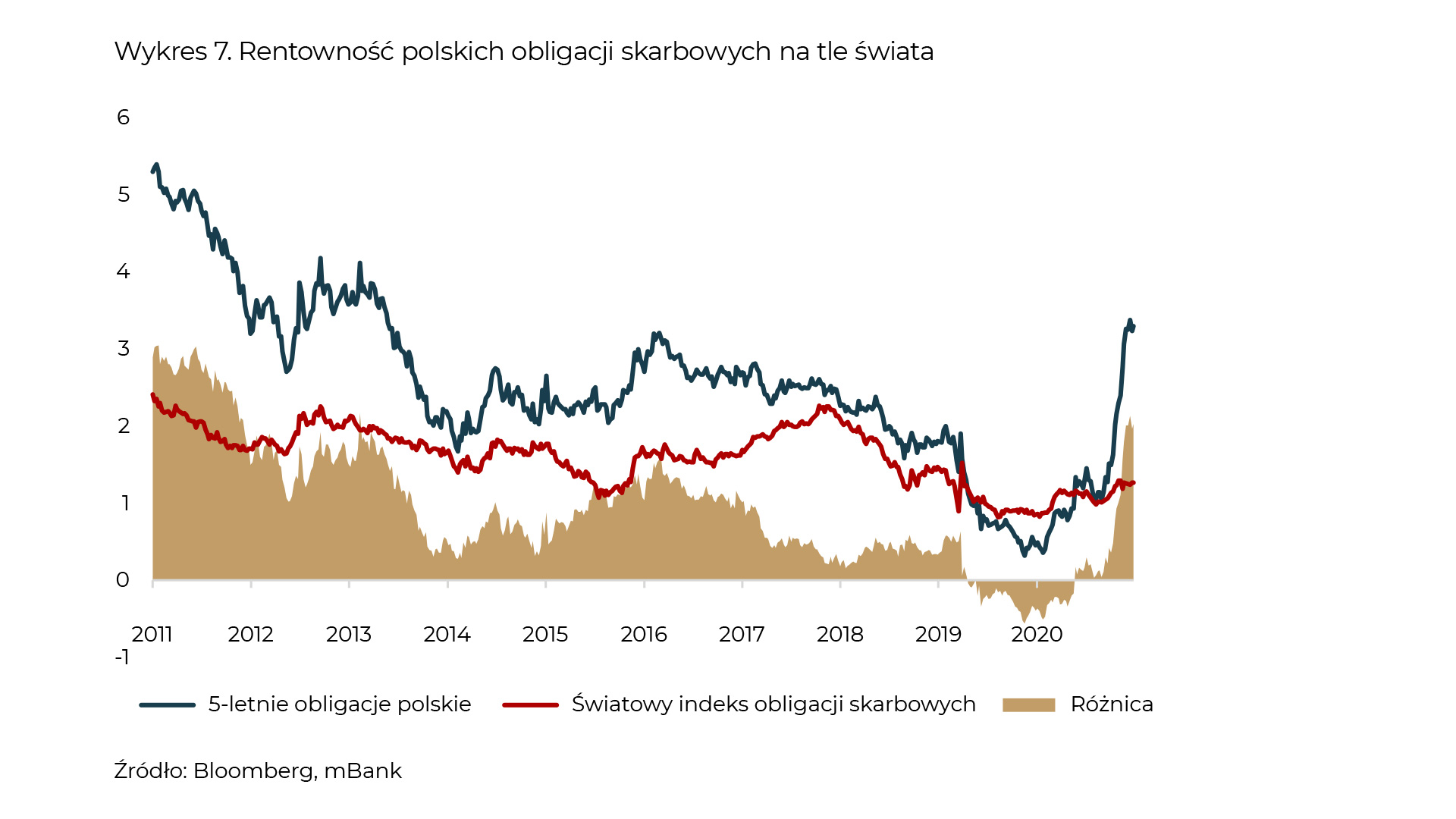

Spójrzmy na rynek polski w kontekście globalnym. Pokazujemy go na wykresie 7.

W okresie 2019-2020 obligacje polskie oferowały niższą rentowność niż ich światowe odpowiedniki. W tym roku sytuacja ta zupełnie się odwróciła i notowane są ze znaczącym dyskontem. Z punktu widzenia światowych inwestorów tak tanio w Polsce było ostatnio w 2013 roku. Owszem, mamy do czynienia z wieloma ryzykami, w szczególności z uporczywie wysoką inflacją i niepewnością odnośnie działań Rady Polityki Pieniężnej. Ale przynajmniej obecnie jesteśmy za to ryzyko wynagradzani. A jeśli dodać do tego fakt, że złoty jest najtańszy od lat, to niewiele trzeba, żeby światowi inwestorzy łaskawszym okiem spojrzeli na nasz rynek. Dlatego też chcemy w nadchodzących tygodniach zwiększać alokację na polskie obligacje skarbowe.

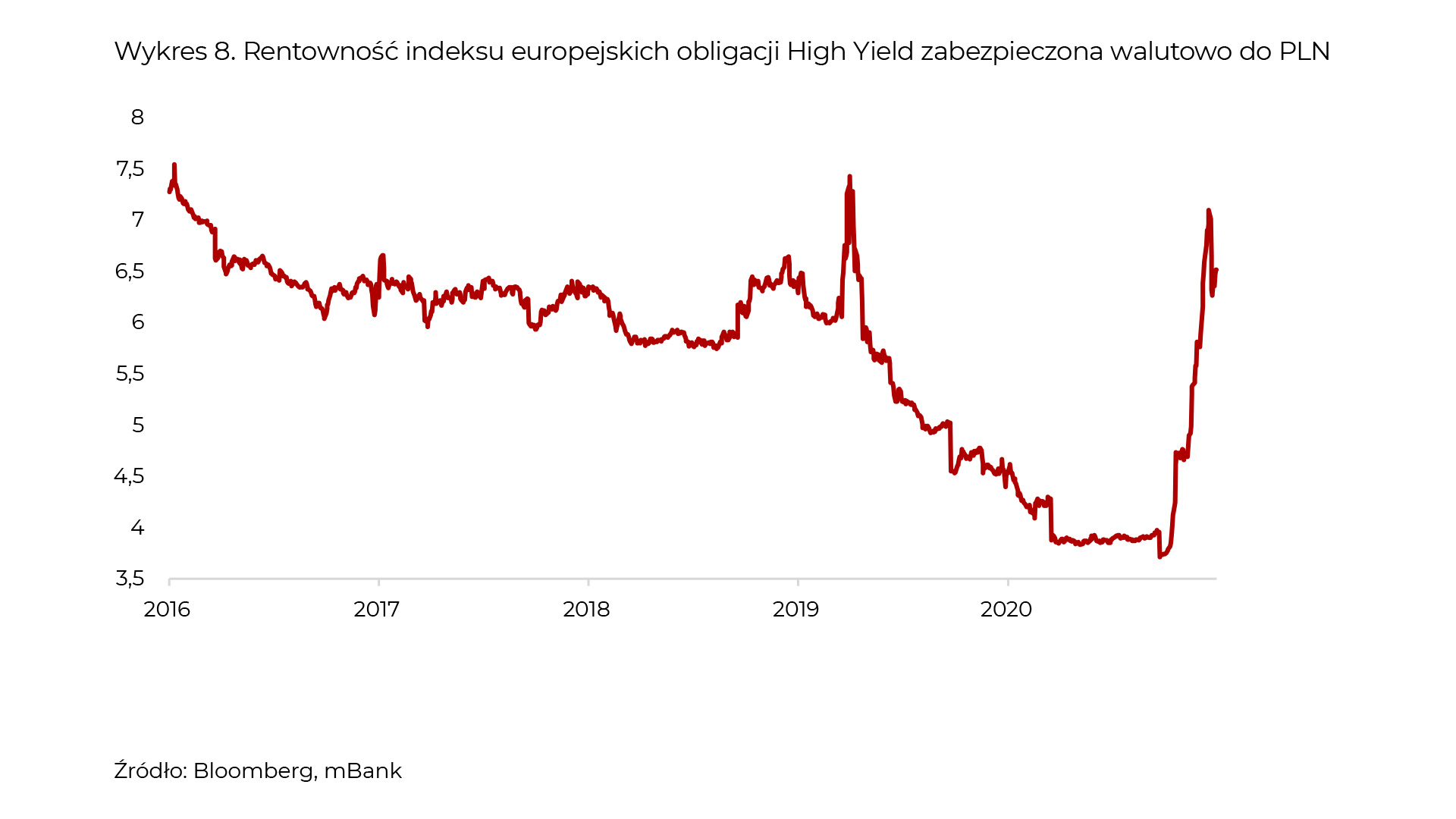

Skoro mowa o obligacjach, to nie sposób nie wspomnieć o papierach korporacyjnych. W ostatnich miesiącach zwiększaliśmy zaangażowanie w tym sektorze. O ile dla obligacji skarbowych kluczowe są poziomy inflacji i stóp procentowych banków centralnych, o tyle dla obligacji korporacyjnych jest już nieco inaczej. Tutaj liczy się zdolność obsługi zadłużenia, a tej przecież inflacja pomaga. Inflacja bowiem z definicji zwiększa przychody wielu firm. Dodatkowo większość ośrodków analitycznych i agencji ratingowych oczekuje, że odsetek bankrutujących firm w przyszłym roku będzie wciąż bardzo niewielki. Wszystko to wskazuje, że obligacje typu High Yield mogą w dalszym ciągu przyciągać inwestorów. A dla polskich inwestorów sytuacja wygląda jeszcze lepiej, ponieważ rynek walutowy oferuje możliwość atrakcyjnego zabezpieczenia kursu walutowego. Bez wchodzenia w techniczne szczegóły, kupno aktywów w euro i zabezpieczenie pozycji walutowej na 3-miesiące powiększa ich rentowność o ponad 3%. Jest to efektem znacznej różnicy w stopach procentowych między Polską a strefą euro. Jak to wygląda na wykresie? Spójrzmy.

Okazuje się, że rentowność indeksu europejskich obligacji „śmieciowych”, czyli High Yield po wspomnianym zabezpieczeniu walutowym przekracza 6%. Jest to ryzykowny instrument, ale za to ryzyko jesteśmy już dość atrakcyjnie wynagradzani. Stąd też nasze przeważenie.

Reasumując, na wysokim poziomie schodzimy z ekspozycji na akcje, ale będziemy się starać wykorzystać pojawiające się różnice w wycenach różnych podklas aktywów. Zmiany te chcemy wprowadzać stopniowo na przełomie roku, bo po ostatniej decyzji Fed inwestorzy chyba odetchnęli z ulgą, co może dostarczyć nam dość dobrych okazji do opisanych powyżej roszad.