17.01.2025 r.

Bartosz Pawłowski, Prezes Zarządu mTFI

Sztuczna inteligencja o konsensusie rynkowym

Rzadko kiedy zdarza się przełom roku z tak jednostronnym konsensusem, jeśli chodzi o perspektywy dla rynków finansowych. Skąd to wiemy? Postanowiliśmy „przepuścić” dziesięć publikacji największych instytucji finansowych świata przez narzędzia sztucznej inteligencji i poszukać wspólnych elementów. Jest ich zatrważająco dużo, a sprowadzić można je do trzech głównych punktów:

- banki centralne dalej będą obniżać stopy procentowe, zgodnie ze ścieżką zakładaną przez rynek,

- będziemy obserwować dalszy bardzo silny wzrost wszystkiego, co związane z technologią AI i automatyzacją,

- 2025 będzie rokiem z wyraźną przewagą rynków akcji, zwłaszcza tych w USA.

Uważny obserwator z pewnością zauważy, że byłaby to fascynująca prognoza na rok… który właśnie się skończył, bo dokładnie z tymi trzema tendencjami mieliśmy do czynienia na rynkach.

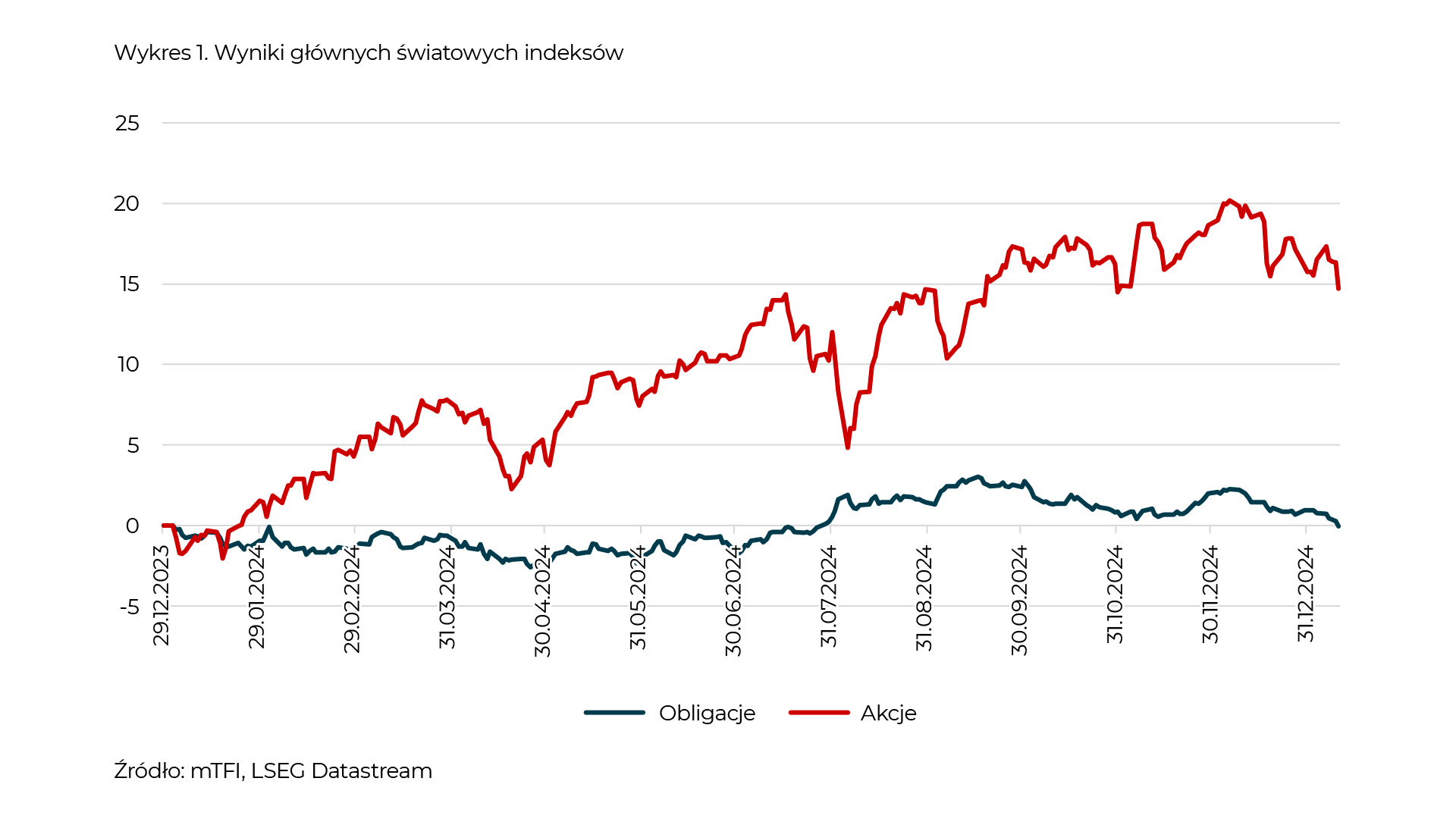

Zacznijmy właśnie od tego, jaki ten miniony rok był. Wykres 1 przedstawia najszersze możliwe spojrzenie, czyli porównanie indeksów globalnych rynków akcji i obligacji.

Werdykt jest jasny – światowe rynki utrzymywały się na poziomie zbliżonym do zera, natomiast rynki akcji – napędzane przez amerykańskich gigantów technologicznych – osiągnęły imponujący rezultat. W zasadzie ani przez chwilę dominacja rynku akcji nie była zagrożona.

Balansowanie między akcjami a obligacjami

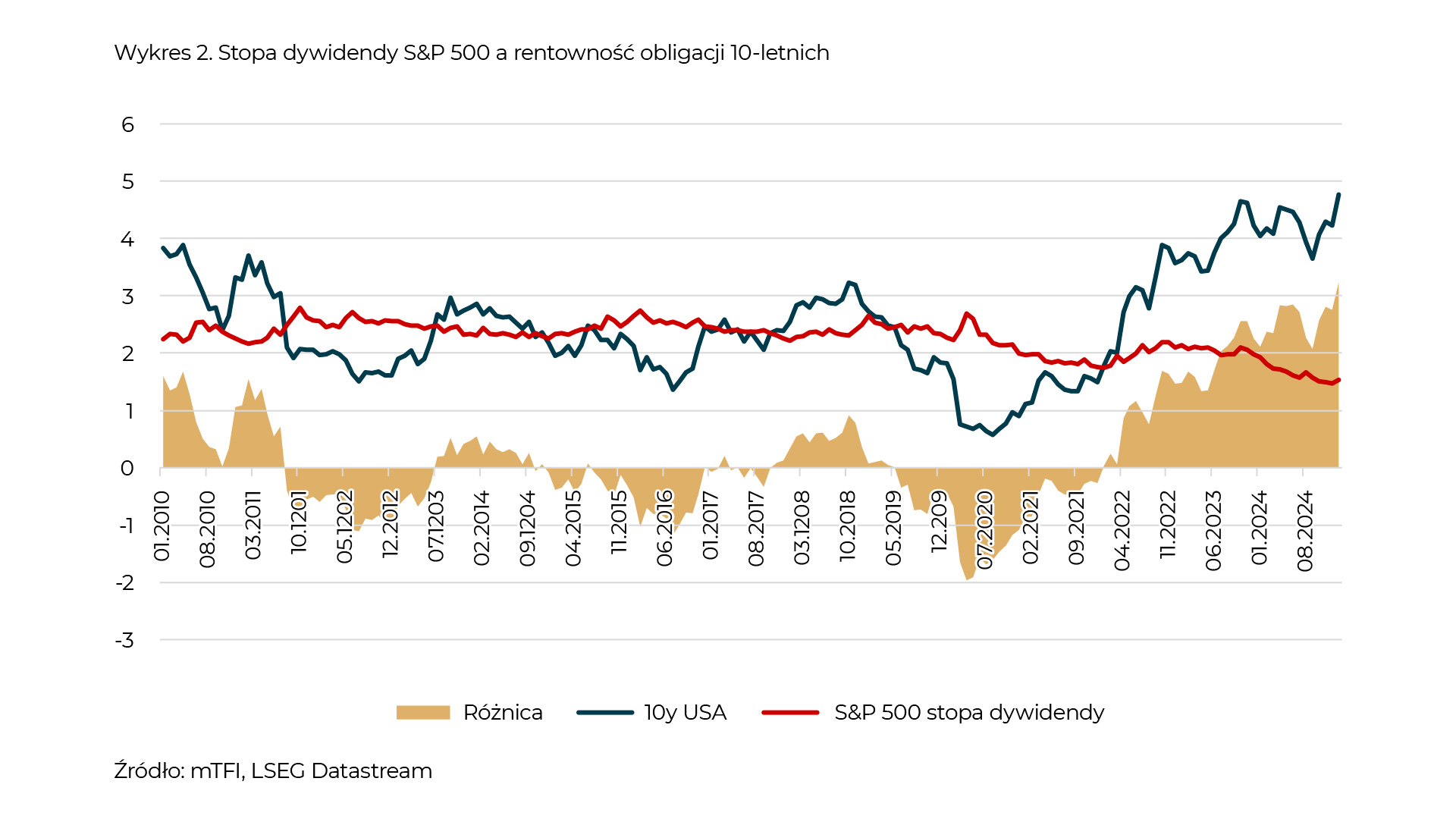

W jakim punkcie znajdujemy się na początku 2025 roku? Być może najbardziej podstawową miarą, z którą można porównać rentowność obligacji, jest stopa dywidendy rynku akcji. Oczywiście wiemy, że w ostatnich latach uznanie zyskują skupy akcji własnych (buy-backs) i trzeba wziąć na nie poprawkę, ale nawet z tym zastrzeżeniem wykres 2 robi wrażenie.

Obecnie amerykański (a co za tym idzie – światowy) inwestor musi sobie odpowiedzieć na jedno zasadnicze pytanie – czy wolę zainwestować na rynku bezpiecznego długu skarbowego i odcinać kupony w wysokości już niemal 5%, czy też kupować akcje ze średnią stopą dywidendy, która jest ponad połowę mniejsza.

Hegemonia USA w pełni, ale czy na zawsze?

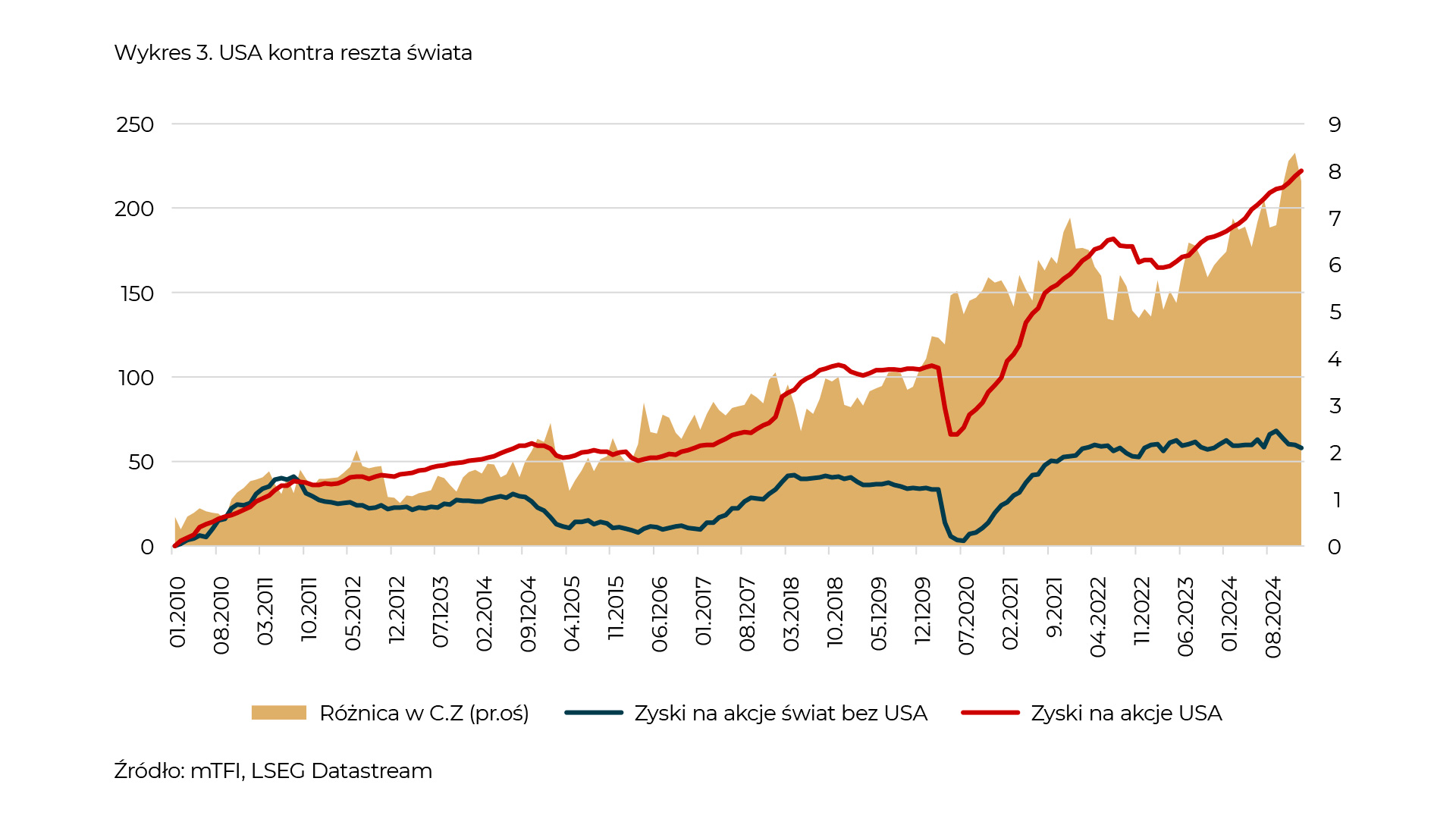

Nasi czytelnicy zwrócą pewnie uwagę na fakt, że zawsze powtarzaliśmy, iż akcji nie kupuje się tylko dla dywidendy. Jednak wykres 2 pokazuje, że obecnie rozdźwięk między tymi dwoma rynkami jest gigantyczny. Istnieje również inny element tej układanki, który zauważono dzięki analizie przy wykorzystaniu narzędzi sztucznej inteligencji, a mianowicie dominacja USA. Przedstawiamy to na wykresie 3.

Wykres ten pokazuje dwie rzeczy:

- Liniami zaznaczyliśmy wzrost zysków na akcje na rynku amerykańskim i w reszcie świata. Od 2010 roku USA mogą pochwalić się wzrostem o 200%, a cała reszta o zaledwie 50%.

- Natomiast zamalowany obszar to różnica we wskaźniku Cena/Zysk między USA a resztą świata. W momencie pisania tego tekstu USA są w okolicy 22, a reszta ~13.

Nie sposób zaprzeczyć, że ostatnia dekada to kolosalny wzrost zyskowności amerykańskich przedsiębiorstw, ale też nie jest tak, że rynek tego już nie zdyskontował. Oczywiście od lat patrzymy na ten trend i zastanawiamy się, czy on wreszcie zawróci. Jesteśmy daleko od wygłaszania takich kategorycznych osądów, ale jednocześnie widzimy, że światowi inwestorzy aktualnie mogą pochwalić się rekordowo niskim zaangażowaniem w europejski rynek akcji. Wynika to wprost z badań Fund Managers Survey przeprowadzanych regularnie przez Bank of America.

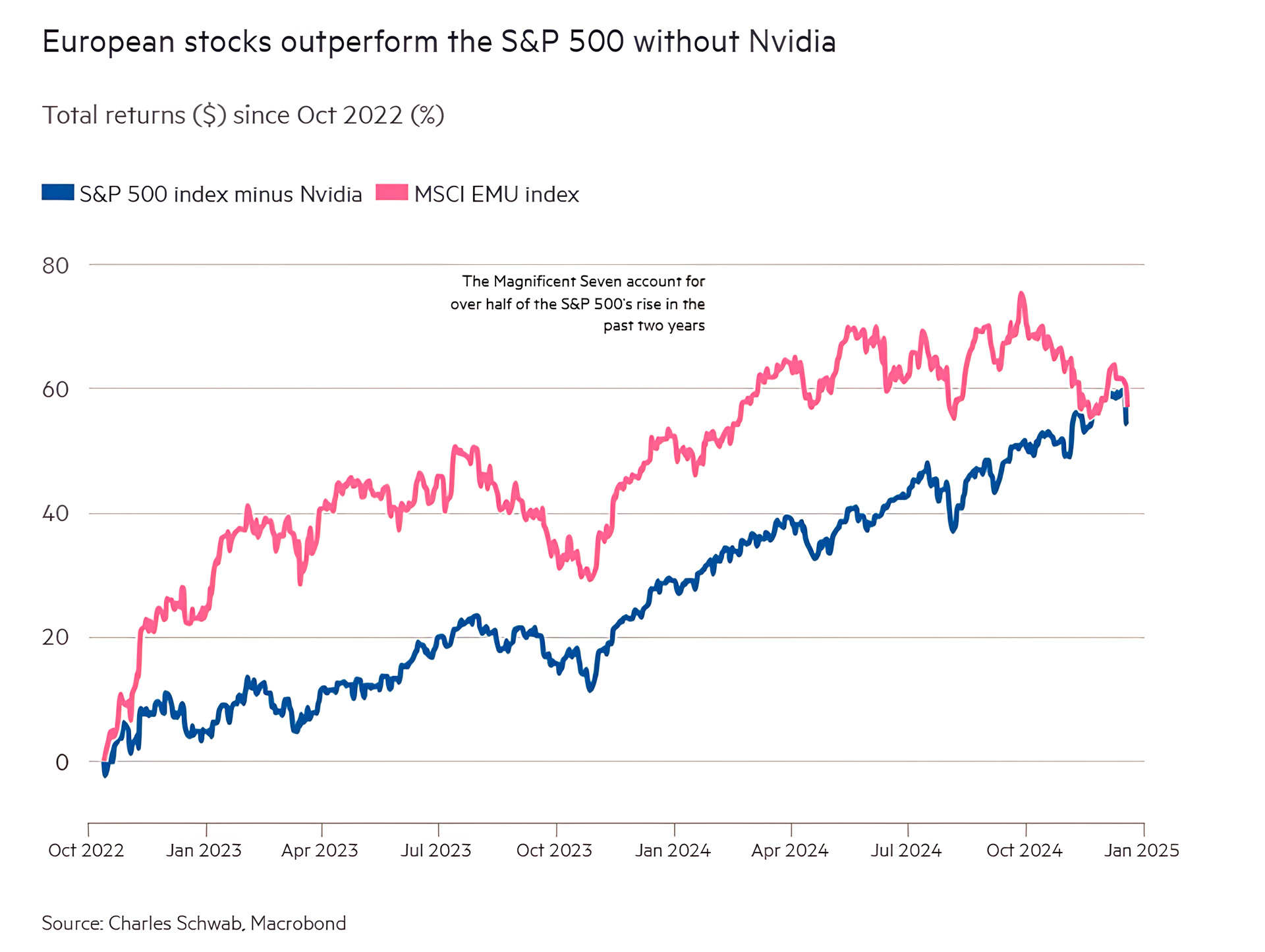

Zresztą kij w mrowisko włożył renomowany brytyjski „Financial Times”, który na początku stycznia zamieścił taki oto wykres:

Wykres pochodzi z artykułu pt. Europe is not a business backwater, którego tytuł można by przetłumaczyć jako „Europa nie jest biznesowym zaściankiem”. Na wykresie mamy porównanie wyniku indeksu akcji europejskich (na różowo) z indeksem S&P 500, ale bez Nvidii. Jasne, siłą USA jest to, że od czasu do czasu pojawia się właśnie taka Nvidia, ale wydaje nam się, że gigantyczny pesymizm w stosunku do europejskich akcji może być nieco przesadzony.

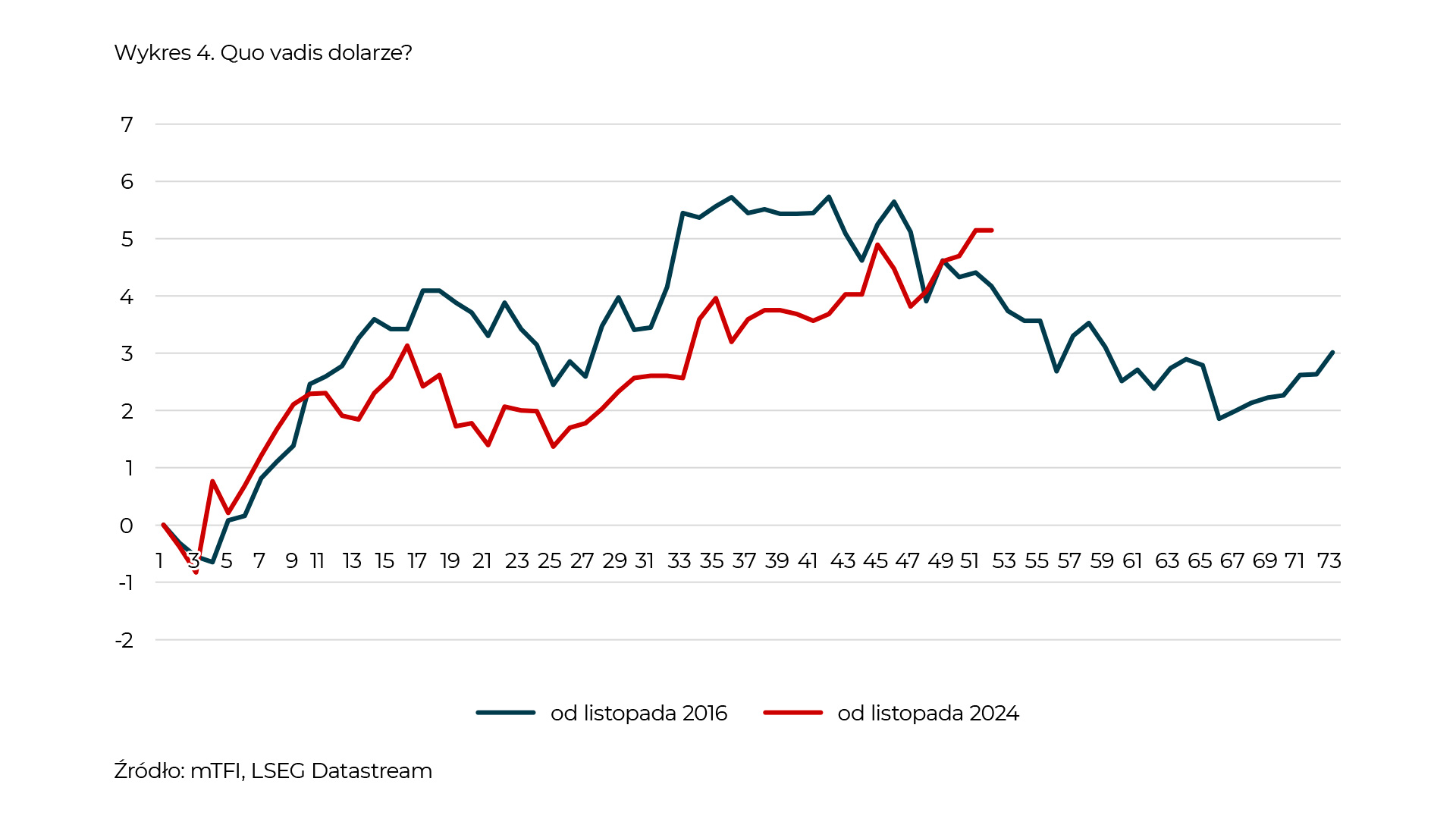

Quo Vadis dolarze?

Część tej historii stanowi również opowieść o dolarze. Donald Trump w cuglach wygrał wybory prezydenckie i za kilka dni będzie zaprzysiężony. Ze względu na to, że Trump jest dość specyficzną osobowością, wiele osób przyglądało się temu, co działo się podczas jego pierwszej kadencji w latach 2017–2021. Jak w tym czasie zachowywał się dolar? Spójrzmy na wykres 4.

Z zastrzeżeniem, że „nic dwa razy się nie zdarza” zachowanie indeksu dolara od wyborów całkiem nieźle przypomina przełom lat 2016–2017, kiedy z wypiekami na twarzy czekaliśmy na wprowadzenie się jednego z najbardziej kontrowersyjnych polityków do Białego Domu. Trump potem rozpętał wojny handlowe i generalnie zakłócił działanie zglobalizowanej gospodarki, ale bezpośrednio po jego inauguracji dolar zaczął… tracić.

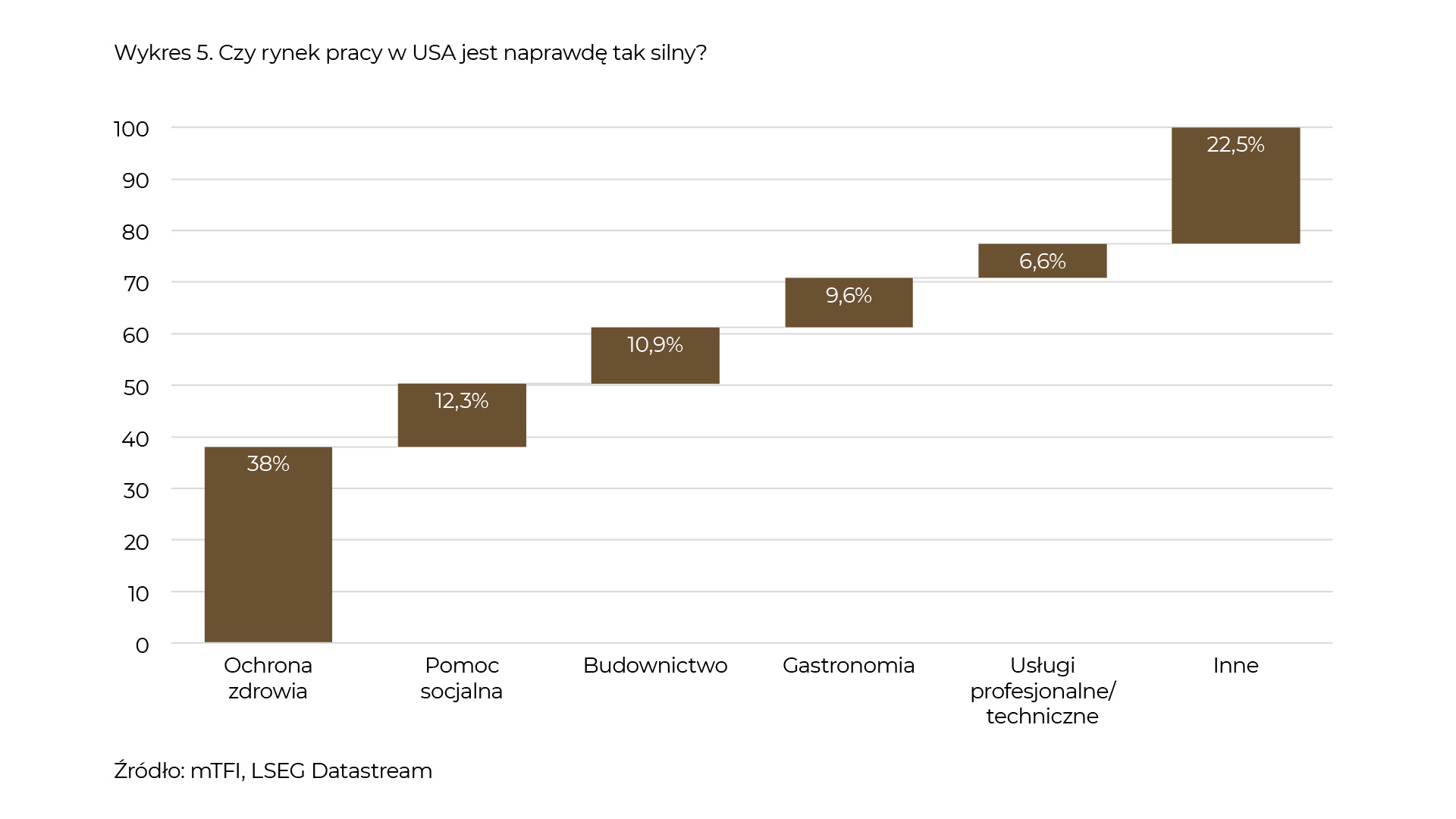

Czy i teraz są ku temu powody? Sztuczna inteligencja twierdzi, że byłby to szok dla konsensusu rynkowego. Mocna pozycja dolara w ostatnim czasie wynika m.in. z bardzo dobrej sytuacji gospodarczej USA, którą potwierdzają kolejne dane z rynku pracy.. Tymczasem głębsze spojrzenie na to, kogo się zatrudnia w USA, daje dość mieszany obraz, co pokazujemy na wykresie 5.

Jeśli zsumować pierwsze dwa słupki, to okaże się, że w sektorze prywatnym (obejmującym 85% rynku pracy w USA) połowa wzrostu zatrudnienia w 2024 roku miała miejsce w służbie zdrowia i opiece społecznej, czyli bynajmniej nie w sektorach, które kojarzymy z szybko rozwijającą się gospodarką.

Recesja w USA to Godot, na którego od lat czekamy, i nie pokusimy się tu o stwierdzenie, kiedy ona dokładnie nastąpi. Zwłaszcza że Rezerwa Federalna posiada ciągle sporo amunicji, żeby takiej recesji się przeciwstawić. Jednak mamy tu do czynienia z lustrzanym odbiciem Europy, bo inwestorom się wydaje, że hegemonii USA nic nie zakłóci.

Tanie polskie obligacje

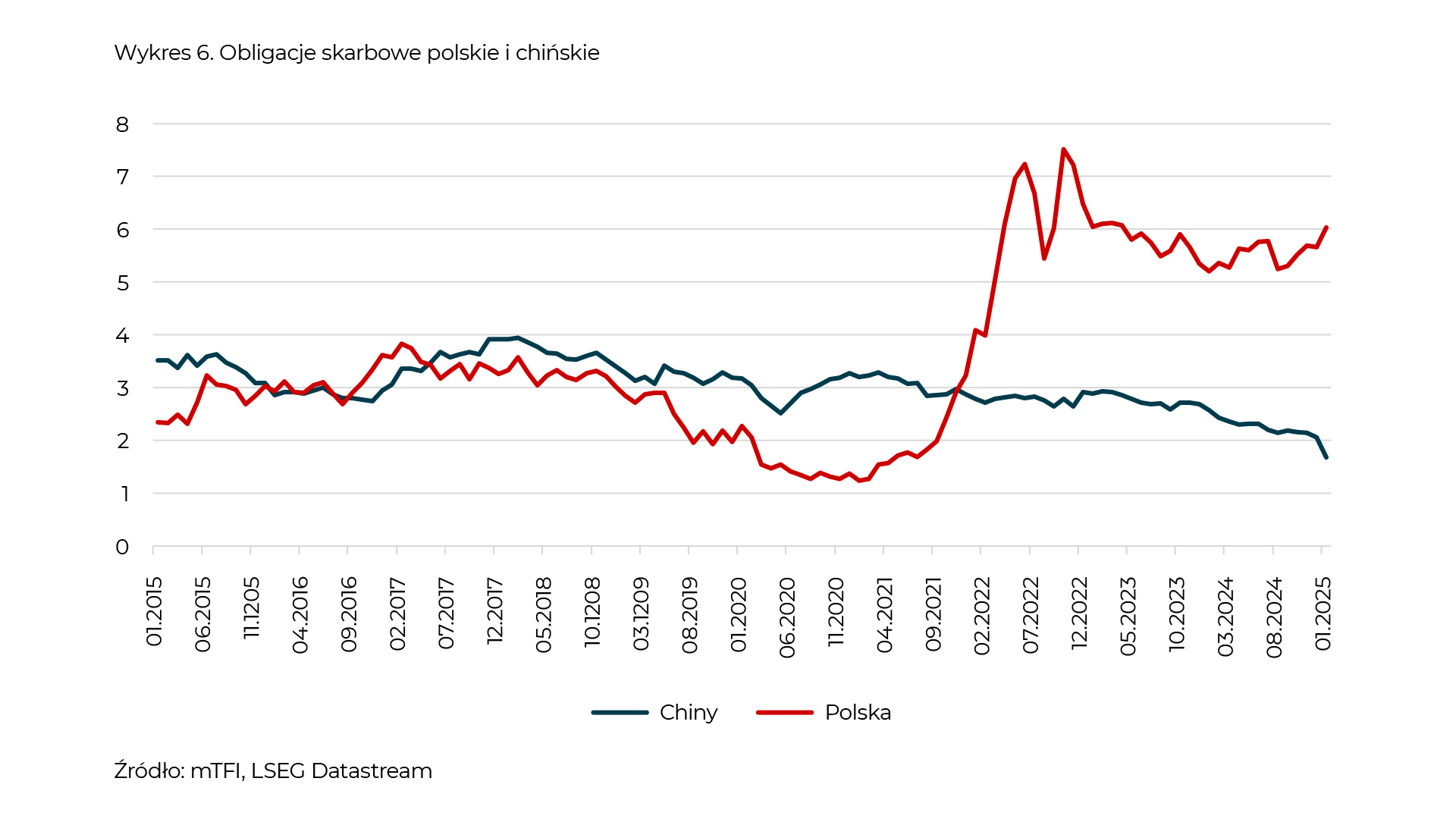

Gdzie my się w tym wszystkim odnajdujemy? Przez dużą część zeszłego roku rekomendowaliśmy przeważanie rynku akcji w portfelach. Teraz to niwelujemy. Naturalnie w dobrze zdywersyfikowanym portfelu inwestycyjnym jest miejsce na obie te klasy aktywów, ale chcemy trochę ograniczyć ryzyko. W decyzji tej naprawdę pomagają nam rentowności, które widzimy na rynkach obligacji. O USA już wspomnieliśmy, natomiast na koniec pokażemy na wykresie 6 jeszcze dwa rynki – polski i chiński.

W przeciwieństwie do całego świata rynek długu w Polsce miał się w zeszłym roku całkiem nieźle, a krótkoterminowe obligacje zdołały nawet pobić inflację, co im się w poprzednich latach nie zawsze udawało. Ostatnio rentowność długich polskich obligacji przekroczyła znowu 6%, co związane jest z:

- wspomnianą już wyprzedażą na światowych rynkach długu,

- utrzymującymi się obawami geopolitycznymi (Ukraina),

- obawami o wysoki deficyt budżetowy, m.in. w związku z wydatkami na zbrojenia.

Do tych punktów można by też dorzucić fakt, że RPP nie kwapi się do obniżania stóp procentowych, ale to akurat może się dość szybko zmienić, więc nie będziemy tego głębiej analizować.

Najprawdopodobniej w najbliższych latach inflacja w Polsce nie osiągnie poziomu 6%. Nawet jeśli ktoś nie wierzy w osiągnięcie celu inflacyjnego, to i tak realna stopa procentowa (czyli po uwzględnieniu inflacji) oferowana na rynku długu zdaje się przekraczać 2%. To wysokość, która z naszego punktu widzenia jest dość atrakcyjna.

Ale na wykresie pojawiły się też obligacje chińskie. Ich rentowność ostatnio spadła poniżej 2%, co było zupełnie niezgodne ze światowymi trendami, a także pozornie stoi w sprzeczności z bardzo wysokim poziomem zadłużenia tej gospodarki. Dlaczego o tym mówimy? Gdyż istnieje wysokie dość istotne prawdopodobieństwo, że w Państwie Środka mamy do czynienia ze strukturalnym i długofalowym spowolnieniem, z którego będzie bardzo trudno się wydostać. A jeśli tak, to gospodarka ta ma szansę w dalszym ciągu pozostać ważnym eksporterem deflacji na cały świat. I to nawet mimo zakusów wojenno-handlowych nowego/starego lokatora Białego Domu.

Reasumując, zupełnie jednostronny konsensus rynkowy oraz obecne poziomy wycen różnych klas aktywów sugerują przesunięcie składu portfeli w nieco bardziej ostrożną stronę.