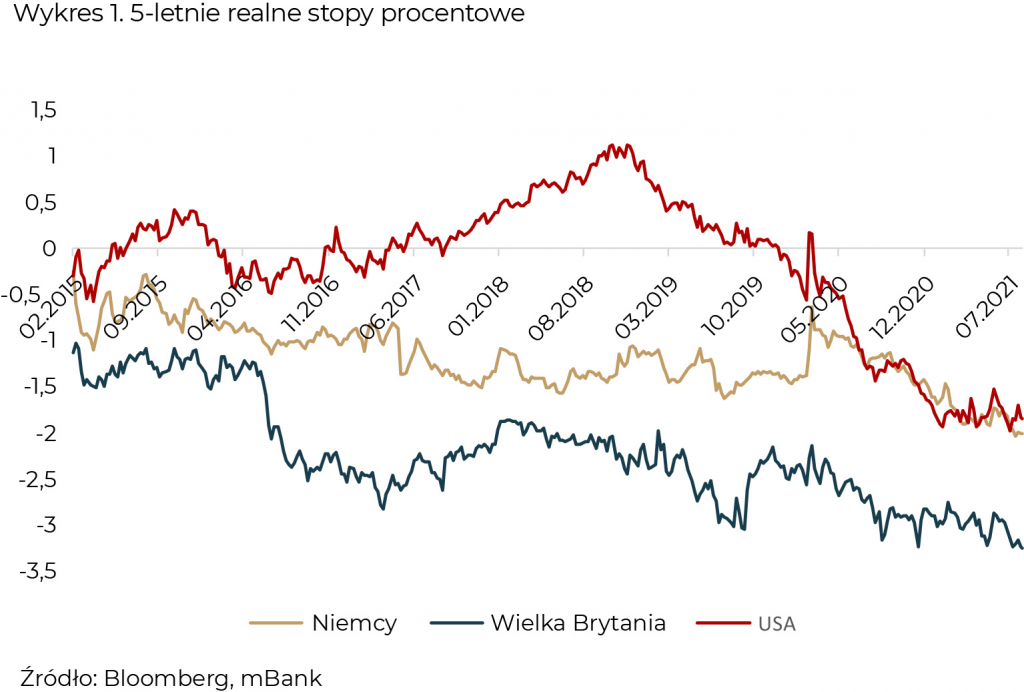

Powód, dla którego rynki zachowują się w miarę dobrze jest niezmiennie ten sam – utrzymywanie się bardzo niskich realnych stóp procentowych. Wykres 1. pokazuje, jak rynki finansowe wyceniają perspektywy dla stóp procentowych skorygowanych o inflację w Niemczech, Wielkiej Brytanii i USA.

Jak widać w Niemczech (czyli ogólniej w strefie euro) i USA inwestorzy zakładają, że stopy procentowe będą o około 2 punkty procentowe niższe od inflacji przez najbliższe pięć lat. W Wielkiej Brytanii sytuacja jest gorsza, bo ta różnica rośnie do ponad 3 punktów procentowych na niekorzyść oszczędzających. Co to w praktyce oznacza? Otóż każde euro i każdy dolar będą za pięć lat realnie warte około 90 centów, a każdy funt około 85 pensów. W Polsce nie ma już 5-letnich obligacji inflacyjnych, z których można by taką informację wydedukować, ale 2-letnie obligacje indeksowane sugerują, że siła nabywcza złotego będzie spadać o około 3,5% rocznie. Swoją drogą i tak byłaby to poprawa w stosunku do sytuacji obecnej, w której inflacja jest ponad 5 punktów procentowych powyżej stopy referencyjnej NBP.

Bankierzy centralni lubią piękne miejsca

Koniec sierpnia to tradycyjnie doroczne sympozjum Rezerwy Federalnej, które odbywa się w Jackson Hole w stanie Wyoming, nieco na południe od Parku Yellowstone. Jak cały amerykański „Region Górzysty” (Intermountain Region), jest to dzikie i wspaniałe miejsce dla miłośników przyrody.

Nic więc dziwnego, że bankierzy centralni wybrali właśnie tę okolicę na doroczne spotkanie. Swoją drogą nie jest to wyjątek – Europejski Bank Centralny ma swoją konferencję w portugalskiej Sintrze, a słynna konferencja, która zdeterminowała światowy system walutowy po II wojnie światowej miała miejsce w górskim kurorcie Bretton Woods.

Ale wróćmy do bardziej przyziemnych kwestii, czyli polityki pieniężnej. Głównym punktem konferencji w Jackson Hole jest zawsze przemówienie szefa Fedu, czyli obecnie Jerome Powella. Dla przypomnienia, w zeszłym roku wykorzystał on swoje przemówienie jako okazję do przedstawienia zrębów nowej wizji dla polityki pieniężnej (pisaliśmy o tym tutaj).

Tym razem wszyscy oczekiwali, że Jay Powell rzuci trochę światła na to, jak będzie wyglądać stymulacja monetarna w przyszłości. Niektórzy oczekiwali wręcz, że Powell zapowie tzw. tapering, czyli ograniczanie tempa skupu obligacji na rynku wtórnym. Przypomnijmy, Fed co miesiąc kupuje obligacje (skarbowe i hipoteczne) za kwotę 120 mld dolarów, co ma kluczowe znaczenia dla płynności w światowym systemie finansowym.

Co prawda całe przemówienie jest bardzo ciekawe (można je znaleźć tutaj), ale najważniejszy jego punkt jest taki, że Jerome Powell nie spieszy się, żeby wycofywać wsparcie monetarne. Już na samym początku mówi:

Jeśli bank centralny zacieśni politykę pieniężną w odpowiedzi na czynniki o charakterze tymczasowym, to efekty zacieśniania nadejdą, gdy ich potrzeba już zniknie. Ruch w złym momencie niepotrzebnie spowolni wzrost zatrudnienia i inną aktywność gospodarczą, obniżając inflację bardziej niż byśmy chcieli.

Generalnie duża część przemówienia skupia się na rynku pracy. Pamiętajmy bowiem, że mandat Rezerwy Federalnej jest dwojaki – utrzymywanie niskiej inflacji oraz dążenie do pełnego zatrudnienia. Oczywiście, inflacja jest podwyższona, co Jay Powell kilkukrotnie przyznaje, ale w jego ocenie sytuacja na rynku pracy wymaga dalszej poprawy. Summa summarum, przemówienie Jaya Powella, zostało odebrane jako dość łagodne (gołębie). Według nas jego wymowa jest taka, że Fed pewnie w tym roku rozpocznie zmniejszanie tempa zakupów obligacji, ale będzie to proces bardzo powolny. Jednocześnie nie widać żadnej palącej potrzeby, żeby podwyższać stopy procentowe. Rynek bardzo dobrze to odczytał i wycenia, że w perspektywie najbliższych dwóch lat główna stopa Fed wzrośnie o mniej niż pół punktu procentowego. I właśnie takie podejście Jaya Powella i Fedu jest niezmiennie praprzyczyną takiego, a nie innego zachowania rynków.

Powtórka z rozrywki

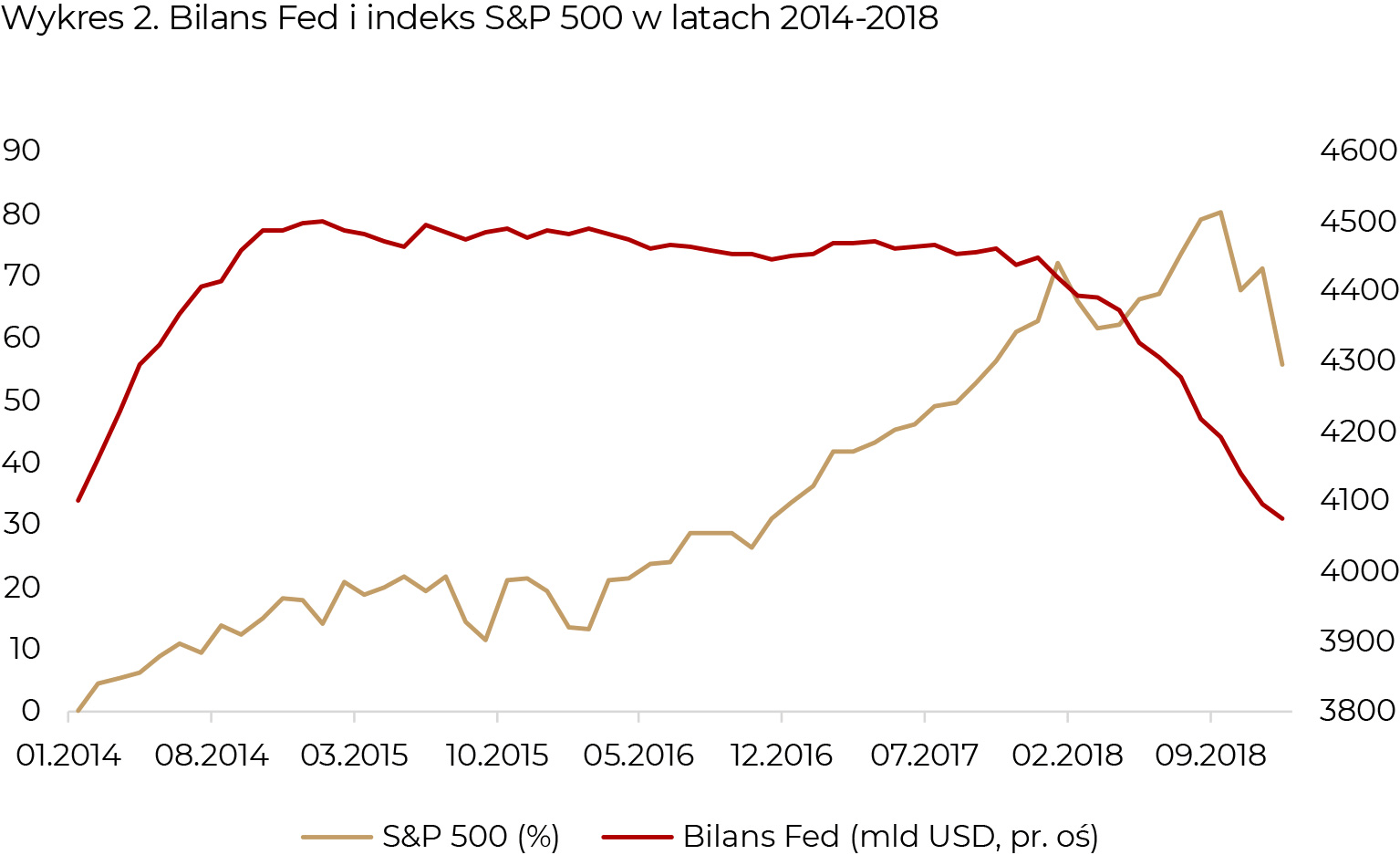

Dyskusje o wychodzeniu z luźnej polityki pieniężnej to nie jest żadna nowość w USA. Przecież programy luzowania ilościowego rozpętane na dobre w 2008 roku przez Bena Bernanke też w końcu się skończyły. W 2013 roku po raz pierwszy użył on słowa „taper” w kontekście ograniczania zakupów obligacji. Bilans Fedu przestał rosnąć w 2015 roku, kiedy osiągnął wartość 4,5 biliona dolarów (obecnie 8,3 bln). Pierwsza podwyżka stóp procentowych nastąpiła w grudniu 2015 roku i cykl zacieśniania trwał przez trzy lata kończąc na poziomie 2,5%. Mieliśmy zatem dziewięć podwyżek stóp procentowych. Jednocześnie w 2018 roku bilans Fedu zaczął się kurczyć, co miało związek z zapadalnością wcześniej zakupionych obligacji. Jak na to zareagował amerykański rynek akcji? Spójrzmy na wykres 2 poniżej.

Jak widać praktycznie przez cały okres zacieśniania polityki pieniężnej (2015-2018) indeks S&P 500 niemal nieprzerwanie rósł. Owszem, było trochę turbulencji w okolicy pierwszej podwyżki (grudzień 2015), ale co do zasady ani podwyżki, ani spowolnienie tempa wzrostu bilansu Fedu, niczego nie zmieniły dla inwestorów na rynkach akcji. Ktoś mógłby powiedzieć, że pod koniec 2018 roku rynek wreszcie zaczął spadać, ale po pierwsze wynikało to z rozpętanych przez Donalda Trumpa wojen handlowych, a po drugie, nawet gdyby miało to związek z cyklem podwyżek to jednak cykl wówczas trwał już od trzech lat…

Wykresy takie jak ten zadają kłam prostym zależnościom, według których wysokie wyceny akcji to wyłącznie zasługa Fedu, który „drukuje i pompuje”. O wiele lepiej założyć, że Rezerwa Federalna naprawdę wie co robi i jej decyzje mają na celu utrzymywanie jak najwyższego poziomu zatrudnienia i stabilnej inflacji w średnim okresie. A przecież osiąganie tak sformułowanych celów żadnemu inwestorowi snu z powiek nie powinno spędzać, prawda?

Ale oczywiście nie można ignorować faktu, że stymulacja monetarna będzie wycofywana. Zakładając, że proces ten rozpocznie się gdzieś w okolicy końca bieżącego roku, należy się liczyć z podwyższoną zmiennością. Im bliżej „dnia zero”, tym większą wagę inwestorzy będą przywiązywać do pojedynczych danych makroekonomicznych, czy wypowiedzi poszczególnych członków Fedu. Ewentualne opóźnienie (lub przyspieszenie) procesu zmniejszania bilansu – choć w długiej perspektywie nie powinno mieć znaczenia – w krótkich okresach będzie najważniejszym czynnikiem dla rynku. Dlatego inwestorzy, których portfele w ostatnich miesiącach znacząco zwiększyły ekspozycję na rynek akcji w związku ze wzrostem wycen, powinni naszym zdaniem rozważyć powrotny „rebalancing”. Chcielibyśmy jeszcze raz podkreślić, że nie jesteśmy zdania, że oto cykl wzrostów na rynkach akcji się kończy, ale że w którymś momencie rynki finansowe mogą wyłączyć tytułowego autopilota, co doprowadzi do nieco większej zmienności (także na rynku długu!). A większa zmienność wymaga zarówno wysokiej dywersyfikacji, jak i dania sobie możliwości na częstsze reagowanie na zmiany rynkowe.

Czynniki ESG coraz istotniejsze

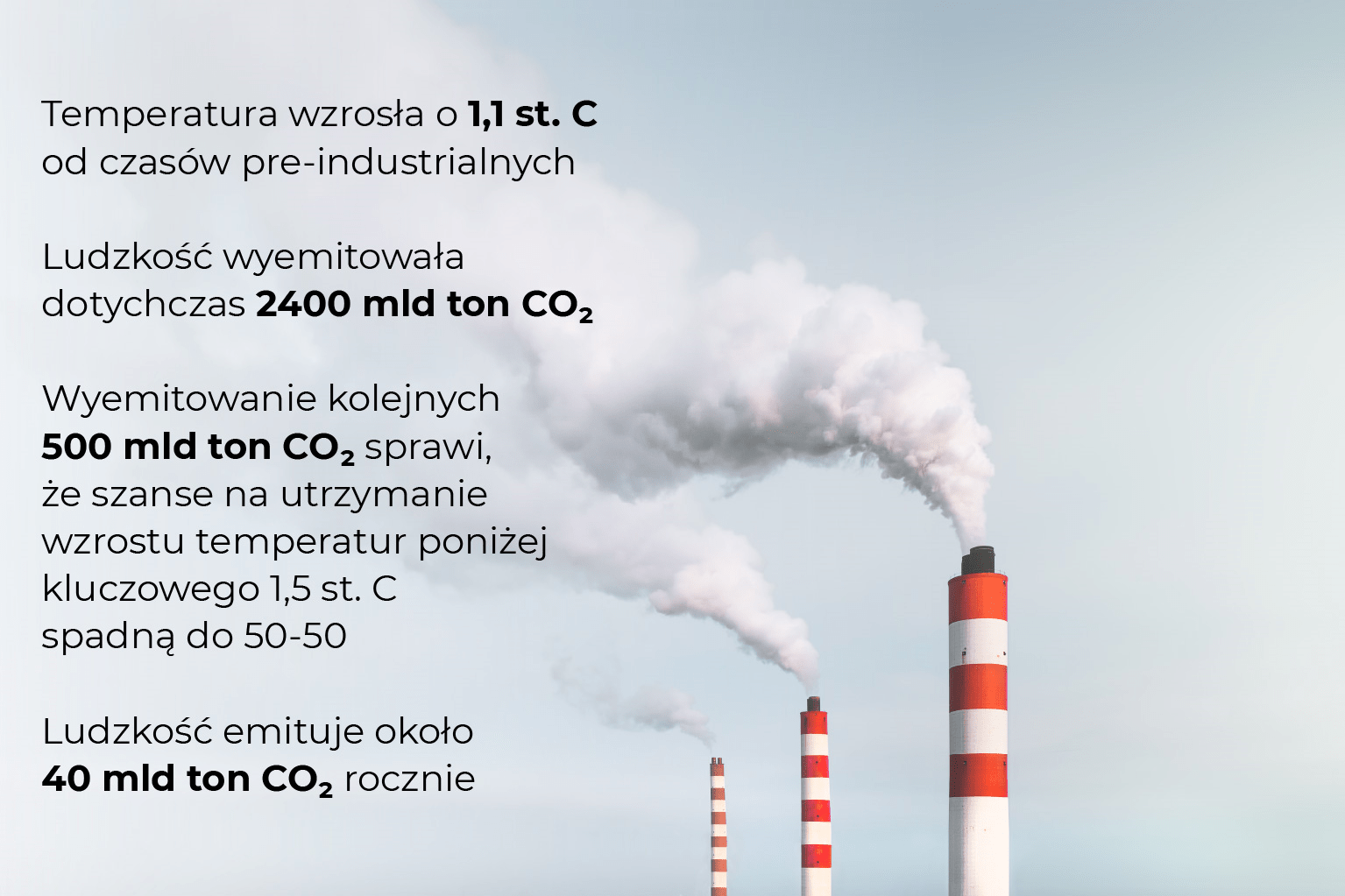

Już od paru lat zwracamy uwagę na rosnącą popularność inwestowania społecznie odpowiedzialnego, czy też ESG (Environmental, Social, Governance). Temat zyskuje coraz więcej zwolenników również w Polsce. Dzisiaj chcielibyśmy zwrócić uwagę na coś, co jest jedną z najważniejszych elementów ESG, czyli ocieplenie klimatu. W sierpniu, międzyrządowy panel ds. zmian klimatu (IPCC – Intergovernmental Panel on Climate Change) działający przy ONZ opublikował bardzo obszerny raport. Było to pierwsze tak duże opracowanie od 2013 roku. Raport ten został określony sformułowaniem „Code red”, czyli „czerwony alarm” dla ludzkości. Prof. Ed Hawkins, jeden z autorów raportu powiedział wręcz:

To jest stwierdzenie faktu i nie możemy już być bardziej pewni niż jesteśmy – nie ma najmniejszej wątpliwości, że ludzie przyczyniają się do ocieplenia planety.

Główne punkty raportu:

- Od 1970 roku temperatura powierzchni Ziemi wzrosła szybciej niż w jakimkolwiek innym 50-letnim okresie w ostatnich dwóch tysiącach lat,

- W okresie 2011-2020 temperatura była o 1,09 stopnia wyższa niż w latach 1850-1900,

- Ostatnie pięć lat było najcieplejsze od 1850 roku.

- Tempo wzrostu poziomu mórz w ostatnich latach potroiło się w stosunku do okresu 1901-1971,

- Jest pewne, że ekstrema pogodowe po stronie gorącej stały się częstsze i ostrzejsze od lat 50. XX wieku, a ekstrema po stronie zimnej rzadsze i mniej ostre.

Lektury raportu raczej nie należy polecać ludziom o słabych nerwach. Natomiast raport ten ma również kluczowe implikacje dla rynków finansowych, zwłaszcza w kontekście emisji CO₂. Grafika poniżej pokazuje statystyki z raportu IPCC.

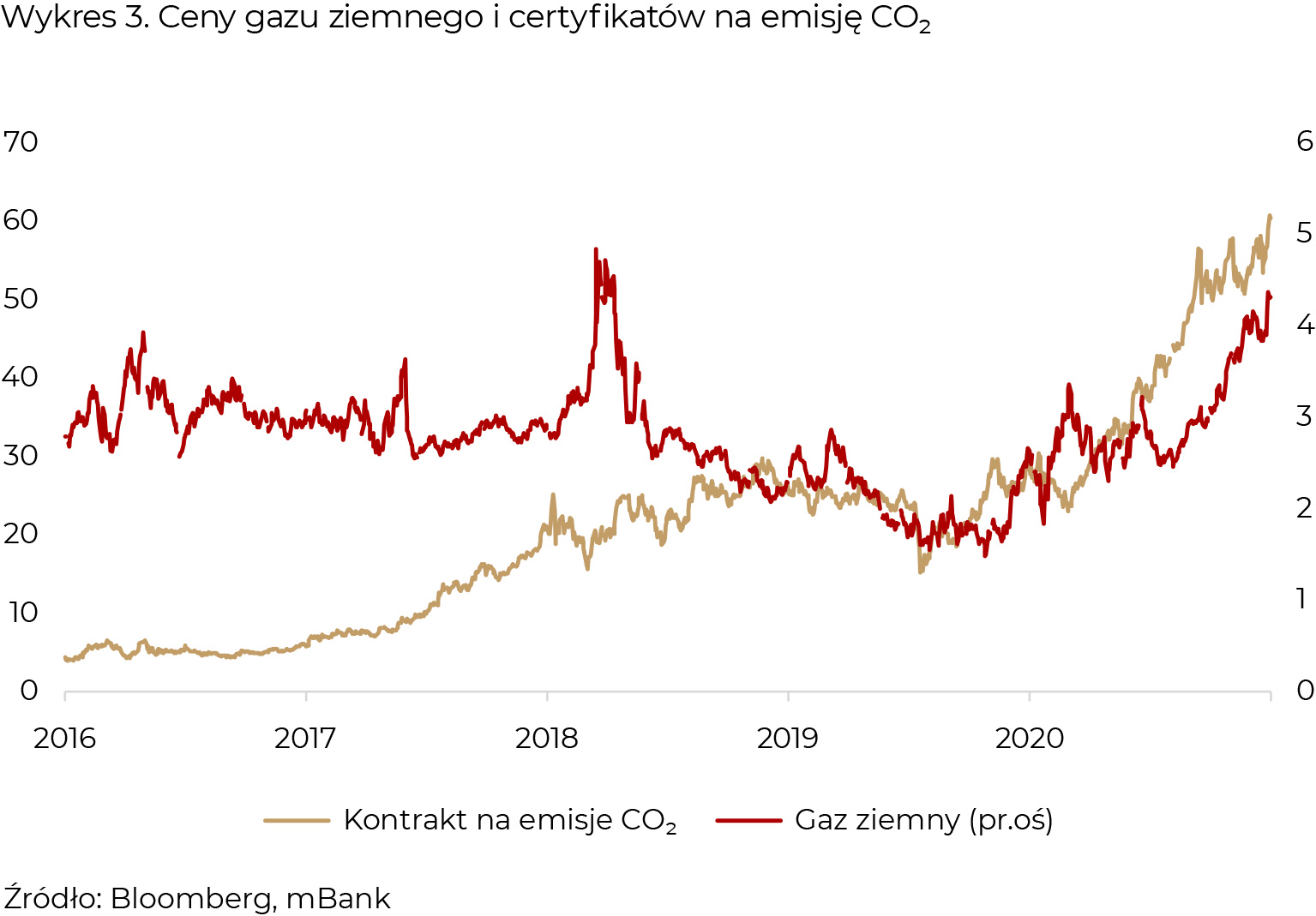

W związku z różnego rodzaju zawirowaniami natury gospodarczej, ale też pogodowej, w ostatnich miesiącach widzimy dość istotny wzrost cen energii. Widać to zwłaszcza dla cen węgla kamiennego i gazu ziemnego. Jednocześnie od wielu lat w Unii Europejskiej obowiązuje system handlu prawami do emisji CO₂. Ich ceny również poszybowały. Pokazuje to wykres 3 poniżej.

Dla handlu prawami do emisji CO₂ istotna była lekka modyfikacja polityki „Fit for 55”, zgodnie z którą podaż tych uprawnień będzie jeszcze bardziej ograniczona, niż dotychczas planowano. Jednocześnie, w kolejnych latach systemem tym obejmowane będą kolejne branże (w tym transport morski oraz budowlanka), co sprawi, że popyt na certyfikaty będzie rósł. Widać więc, że mówienie o klimacie to nie jest tylko coś, o czym mówimy w kontekście wyjazdów na wakacje czy smogu. Musimy również patrzeć na nasze portfele inwestycyjne przez ten pryzmat, bo branże i firmy, które nie dostosują się do coraz ostrzejszych regulacji mogą mieć coraz większe problemy z pozyskiwaniem finansowania, nie mówiąc już o byciu rentownym…

Prognozy Komisji Europejskiej mówią, że ceny uprawnień do emisji CO₂ w 2030 roku osiągną 85 EUR za tonę, czyli około 40% więcej niż obecnie. Natomiast wielu analityków coraz śmielej uważa, że będą to wartości trzycyfrowe. Forpocztą zmian jest tutaj Europa – pisaliśmy o tym m.in. w kontekście wyroku sądu w Holandii w sprawie przeciwko Shell.

Duży znak zapytania stanowią pozostałe główne regiony gospodarcze świata. W Ameryce Północnej i Azji wschodniej certyfikaty CO₂ jak na razie nie są tak popularne, ale według nas zarówno Chiny, jak i USA pod wodzą Joe Bidena będą przestawiać gospodarkę na coraz bardziej „zielone” tory.

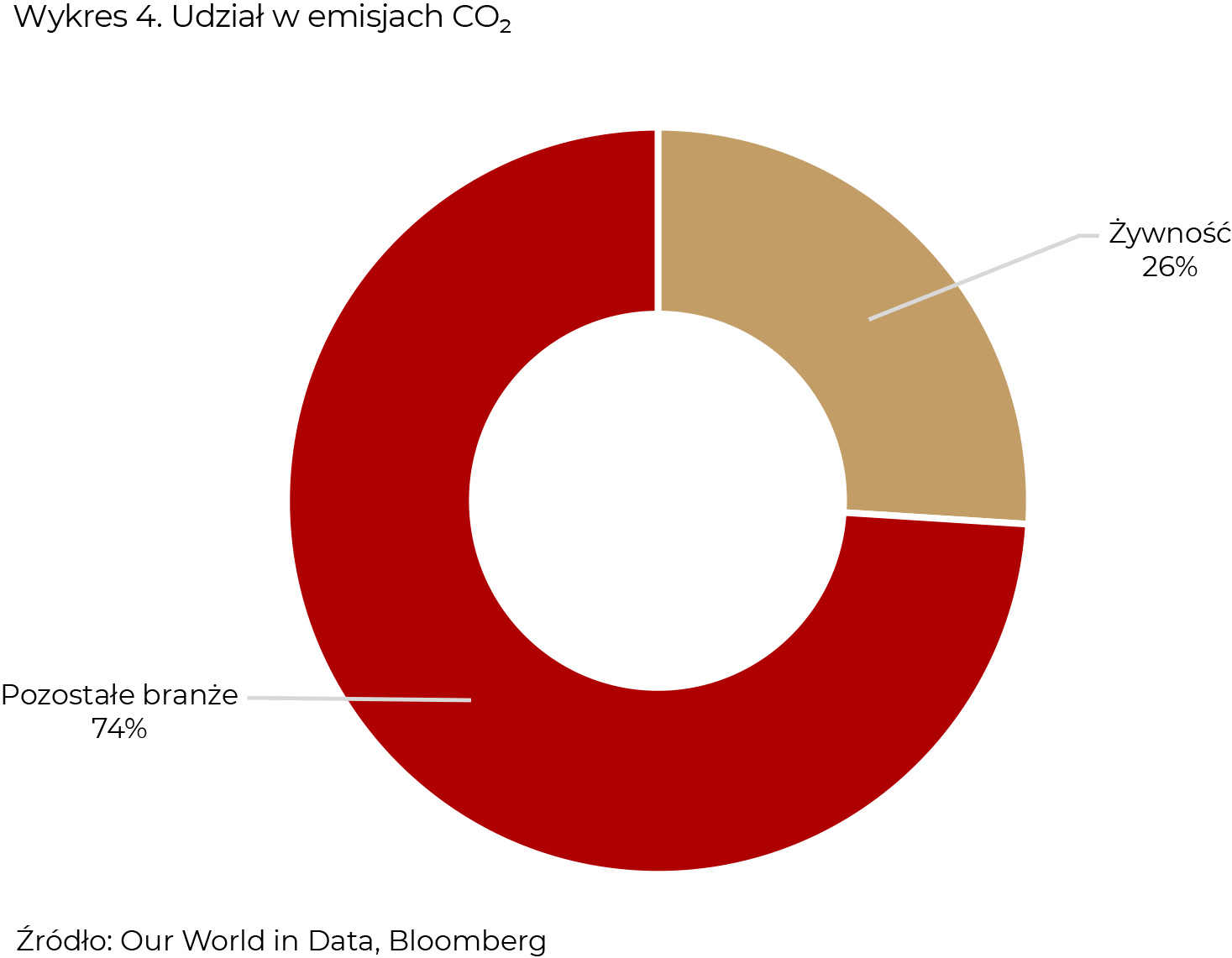

Emisje CO₂ związane z produkcją energii to oczywiście kluczowy czynnik, ale bynajmniej nie jedyny. Okazuje się, że za około ¼ emisji dwutlenku węgla odpowiada branża żywieniowa (wykres 4).

Przykładowo produkcja kilograma wołowiny wiąże się z emisją 60 kilogramów CO₂. Dla serów jest to 24 kg, a dla wieprzowiny 7 kg. Mówimy tutaj o sumarycznym wpływie wykorzystania ziemi, karmy dla zwierząt, przetwarzania, opakowania, transportu i sprzedaży. Na razie badania wskazują, że ludzie myśląc o swojej diecie raczej mają na celu bycie zdrowszym lub zmniejszenie wagi (około 60% ankietowanych w USA). Jednak jesteśmy przekonani, że świadomość ekologiczna będzie się przedzierała do konsumentów również w przypadku jedzenia, co będzie miało daleko idące reperkusje dla wielu firm na całym świecie.

Inwestowanie ESG można traktować jako swego rodzaju modę, ale nie można ignorować faktu, że uzasadnienie w kwestiach ochrony środowiska z dnia na dzień staje się coraz istotniejsze. A jeśli tak, to będzie to również coraz bardziej widoczne w wynikach portfeli inwestycyjnych.