Kiedy dwa miesiące temu pisaliśmy, że rynek jest na autopilocie, podkreślaliśmy, że wiele będzie zależeć od banków centralnych. W tym, jak zwykle, od Rezerwy Federalnej. Jerome Powell kilka dni temu ogłosił rozpoczęcie ograniczania tempa skupu aktywów, czyli słynny już taper. Rynek zareagował… nowymi historycznymi szczytami. W tym miesiącu porównamy sobie sytuację na amerykańskim rynku akcji w porównaniu do reszty świata.

Drugim tematem, który był kluczowy dla inwestorów na świecie w tym roku, są surowce. Rynek ten notuje najlepszy wynik od wielu lat – i to mimo spadków cen złota. Miesiąc temu pisaliśmy o „strachach stagflacyjnych”, które targały rynkami, m.in. w związku ze wzrostami cen surowców. Obawy o stagflację nieco zelżały (i słusznie!), ale temat surowców jest nadal dość istotny.

Wreszcie, w tym miesiącu ponownie wracamy do turbulencji na polskim rynku długu. Kolejna zaskakująca i agresywna decyzja Rady Polityki Pieniężnej sprawiła, że polskie obligacje dalej traciły na wartości. Zastanowimy się, jakie są perspektywy na kolejne miesiące i 2022 rok.

Król jest jeden

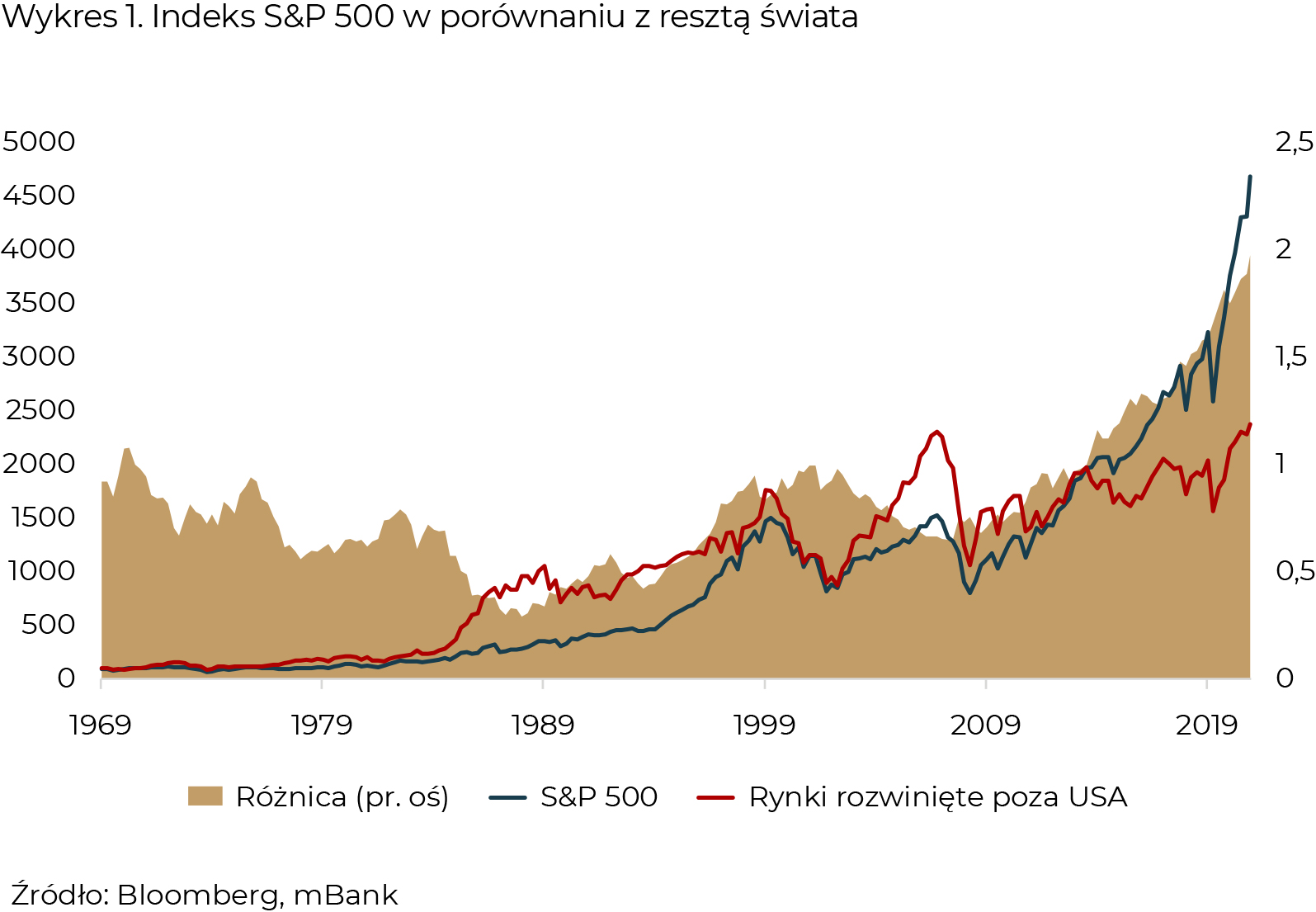

Rynek amerykański przyzwyczaił nas do osiągania szczytów. Od początku 2011 roku indeks S&P robił to około 340 razy, czyli częściej niż raz na dwa tygodnie. W samym 2021 roku świętowaliśmy historyczne szczyty w USA już ponad 60 razy, co jest imponującym wynikiem. Pozostałe rynki rozwinięte też mają się nieźle, ale mówimy tu o zupełnie innych zależnościach historycznych. Weźmy na przykład francuski CAC40. Owszem, kilka dni temu osiągnął on najwyższy poziom w historii, ale poprzednio poziom ten został osiągnięty… 20 lat temu! Zatem tak jak w USA mówimy o ponad 300 historycznych szczytach w ostatniej dekadzie, tak we Francji mówimy o jednym takim przypadku. Porównanie USA z pozostałymi rynkami rozwiniętymi dobrze oddaje wykres 1 poniżej.

Jak widać, od Wielkiego Kryzysu Finansowego w 2008-09 tryumfalny marsz S&P500 trwa w najlepsze. Różnica między S&P500 a resztą świata jest wyższa niż była w czasach bańki internetowej oraz szalonego okresu Nifty50 w latach 1960-70. Co jednak dalej?

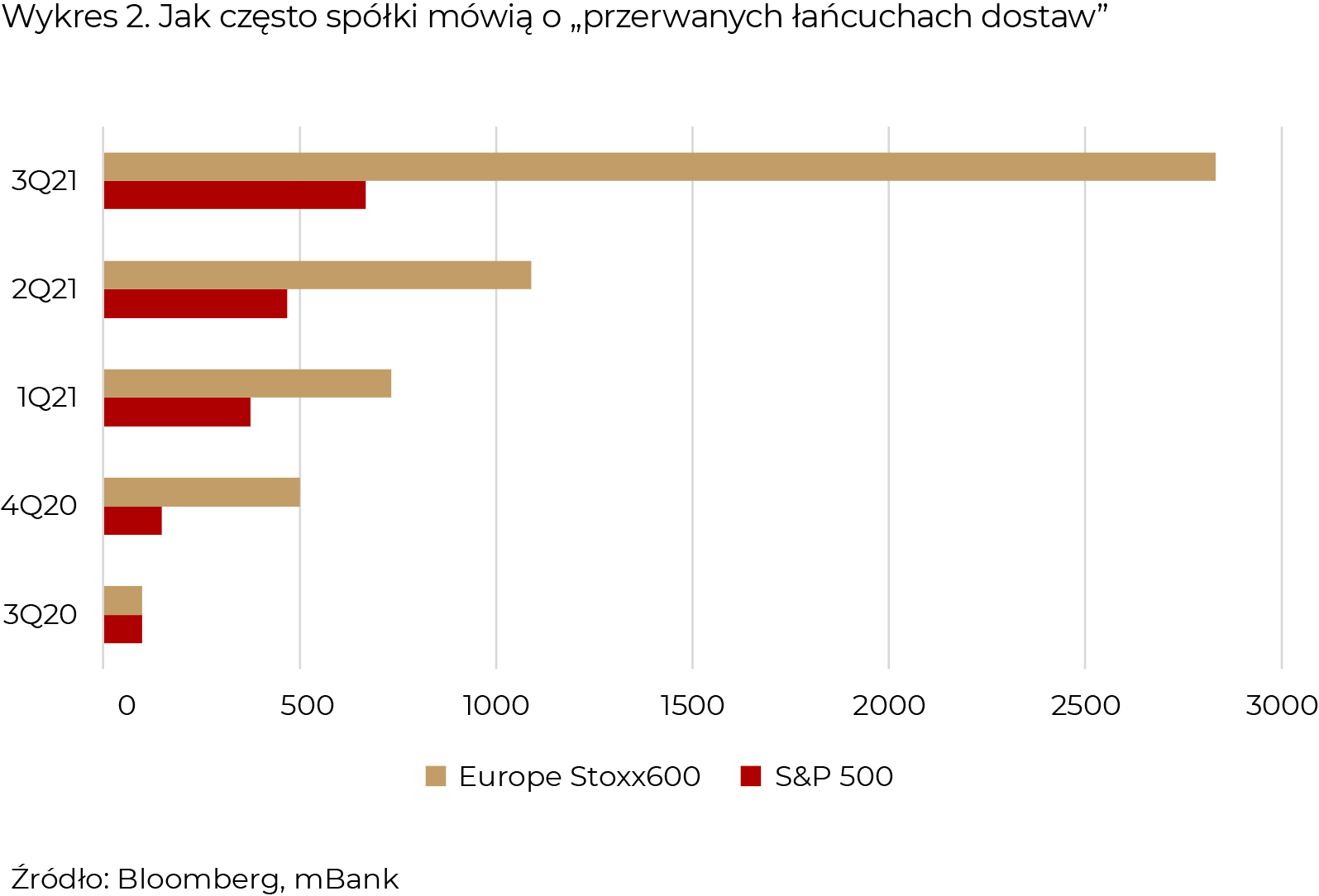

Jak wiemy, świat boryka się w tym roku z bardzo potężnymi problemami z łańcuchami dostaw. Każdy, kto próbował ostatnio zrobić remont, kupić samochód, rower albo nowoczesną konsolę do gier, doskonale wie, o co chodzi. I nie jest to tylko kwestia ceny – po prostu fizycznie nie ma tych produktów. Na marginesie, pojawiają się pierwsze sygnały, że sytuacja może się poprawiać, ale o tym za chwilę.

W obliczu tych problemów spojrzeliśmy sobie na to, co mówią firmy w czasie konferencji towarzyszących prezentacjom wyników finansowych. Wyniki pokazujemy na wykresie 2.

Jak czytać ten wykres? Jeśli przyjmiemy sobie, że trzeci kwartał zeszłego roku był wartością referencyjną (100), to obecnie wzmianek o problemach z łańcuchami dostaw jest około 7 x więcej w USA i 28 x więcej w Europie. Ewidentnie po obu stronach Atlantyku sytuacja jest diametralnie inna. I inwestorzy to identyfikują i odpowiednio nagradzają rynek amerykański.

Problemy z łańcuchami dostaw pewnie przedłużą się przynajmniej do połowy przyszłego roku, choć trzeba stwierdzić, że pojawiają się swego rodzaju jaskółki, które pozwalają patrzeć na sytuację z nieco większym optymizmem:

- US Steel powiedział, że wielu producentów samochodów sugeruje, że poprawia się sytuacja na rynku mikrochipów i zamawiają odpowiednio więcej materiałów do produkcji

- General Motors spodziewa się, że efekty braków półprzewodników będą trwały do połowy przyszłego roku, ale widzą poprawę już w tej chwili

- Samsung Electronics powiedział, że widzi poprawiającą się sytuację w komponentach, wynikającą z nieco lepszej sytuacji pandemicznej na świecie

- Qualcomm, czyli producent półprzewodników, podając wyniki za trzeci kwartał, powiedział, że spodziewa się bardzo mocnego czwartego kwartału (kurs zareagował kilkunastoprocentową zwyżką)

- Volkswagen zasugerował, że problemy z podażą zaczynają się zmniejszać

- Cena akcji spółki Nvidia od początku października wzrosła o około 50%, w oczekiwaniu na przyspieszenie wyników

Tak jak wspomnieliśmy, nie wydostaliśmy się jeszcze z całego pandemicznego zamieszania, ale ewidentnie gospodarka (i rynki) dostosowują się do przejściowych problemów.

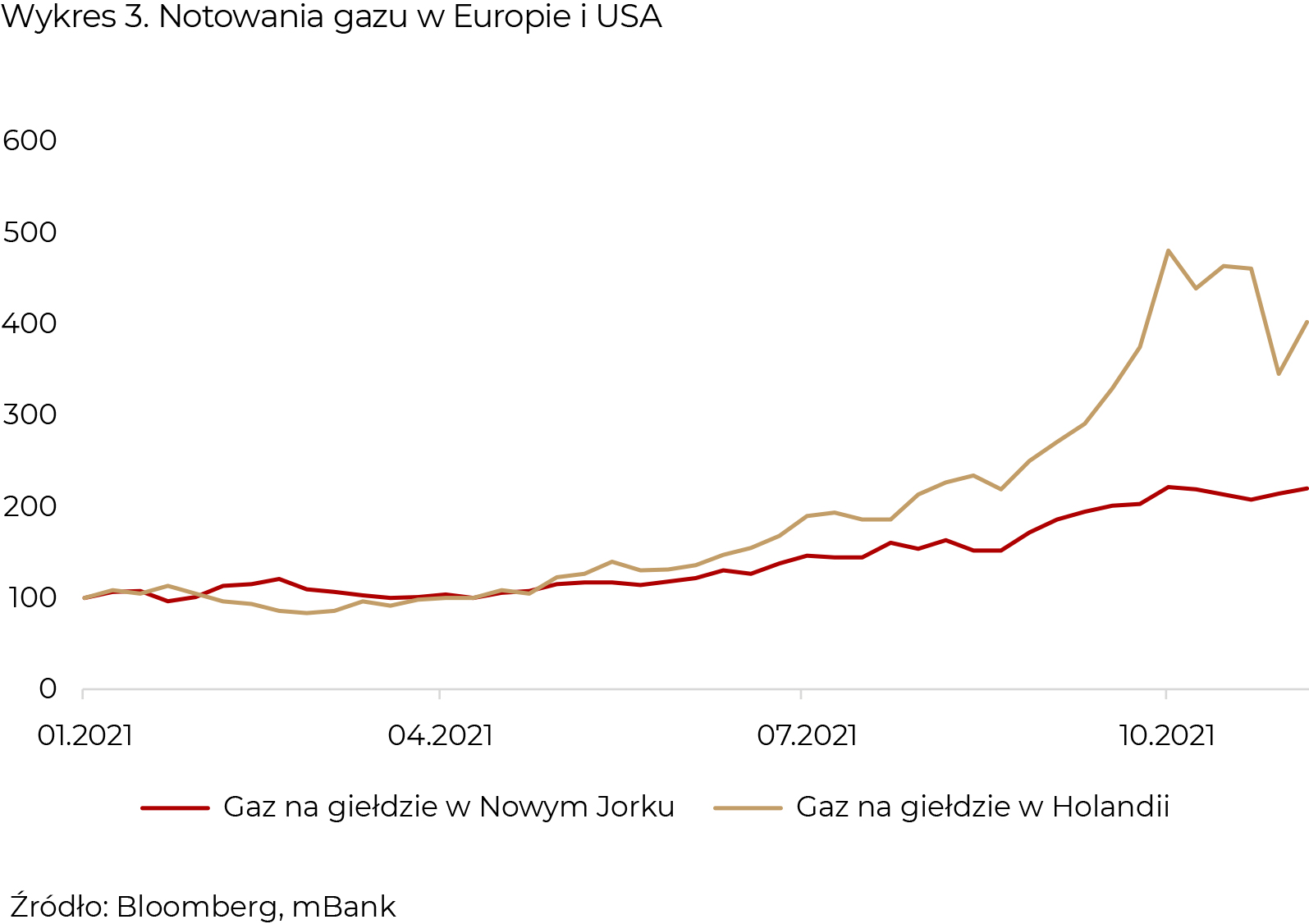

Porównując USA do reszty świata, nie można zapominać o kryzysie energetycznym, w którym się znajdujemy. Przykład z ostatnich tygodni to oczywiście ceny gazu ziemnego, które poszybowały jak nigdy przedtem. Natomiast i tu mamy do czynienia z dużym rozdźwiękiem między USA a resztą świata (w tym zwłaszcza Europą). Na wykresie 3 pokazujemy ceny gazu na giełdzie w Nowym Jorku i Holandii.

Jak widać, tempo wzrostu w Europie było 2 x większe niż w USA. Stanowi to nie lada problem dla spółek europejskich vs. ich amerykańskich odpowiedników. Kluczowym czynnikiem będzie tutaj oczywiście pogoda zimą, ale już teraz widać, że gdyby kłopoty z surowcami energetycznymi miały się utrzymać, to właśnie USA wyjdą na tym relatywnie lepiej.

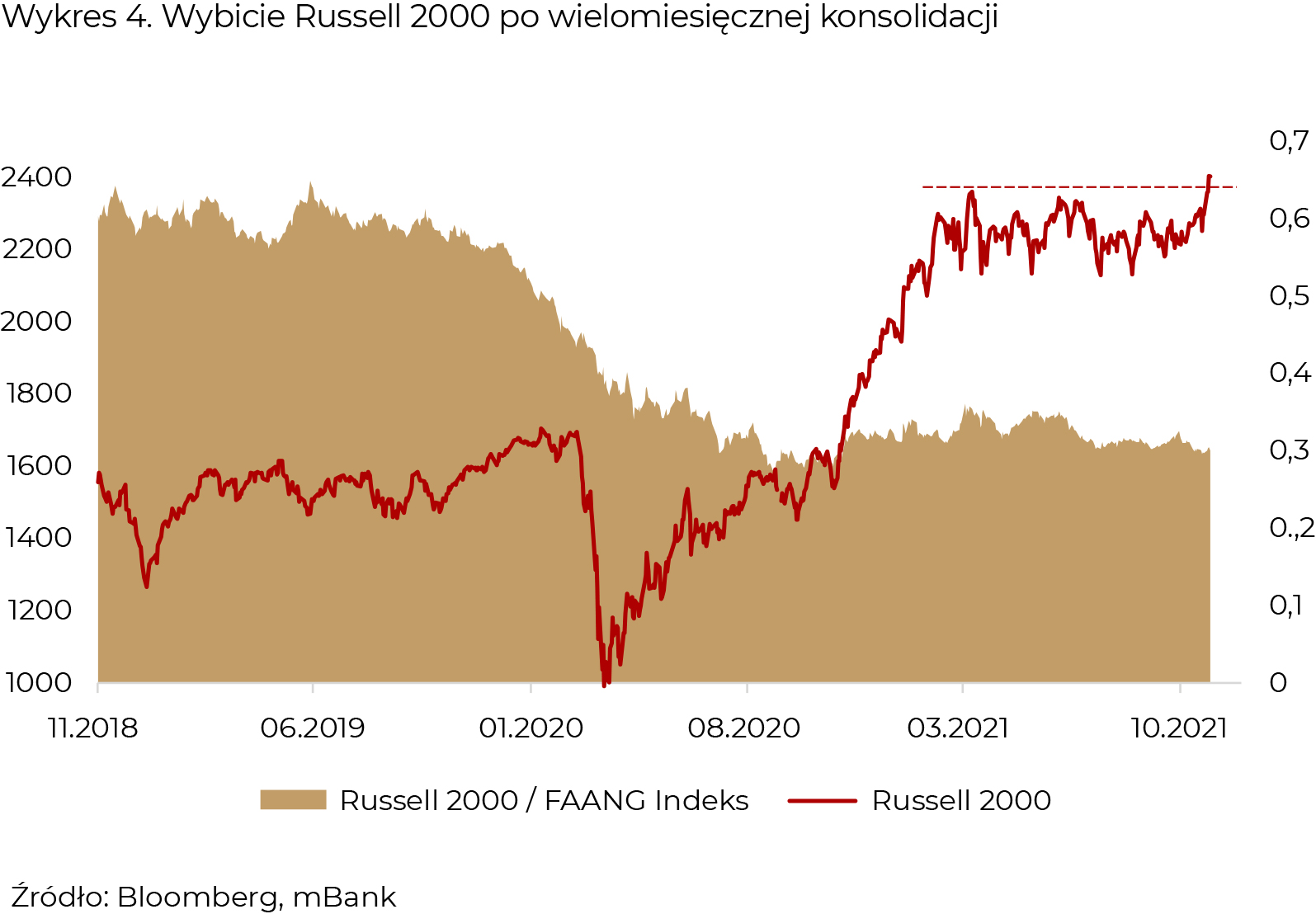

Skoro już ustaliliśmy, dlaczego USA są wciąż preferowanym kierunkiem inwestycyjnym dla rzeszy inwestorów, to spójrzmy na koniec, jak wygląda tzw. szerokość wzrostów. Wiele osób narzeka, że w ostatnich latach głównym motorem wzrostów były największe tuzy technologiczne, czyli Apple, Google, Amazon, Microsoft i Facebook (czyli obecnie Meta). Wykres 4 pokazuje, jak słabo w porównaniu do nich zachowywał się indeks szerokiego rynku Russell 2000.

Zacieniony obszar wskazuje, że pandemia była bardzo dużym dostosowaniem, które w zasadzie od roku się utrzymuje. Ale – mimo, że nie jesteśmy fanami opierania decyzji inwestycyjnych na analizie technicznej – wykres Russell 2000 ostatnio drgnął i wybił się z wielomiesięcznej konsolidacji. To, w połączeniu z dość łagodnym wciąż nastawieniem Rezerwy Federalnej, pozwala mieć nadzieję, że szeroki amerykański rynek (a więc średnie i mniejsze spółki) spróbują nadgonić liderów wzrostów.

Surowce najlepiej od dekad

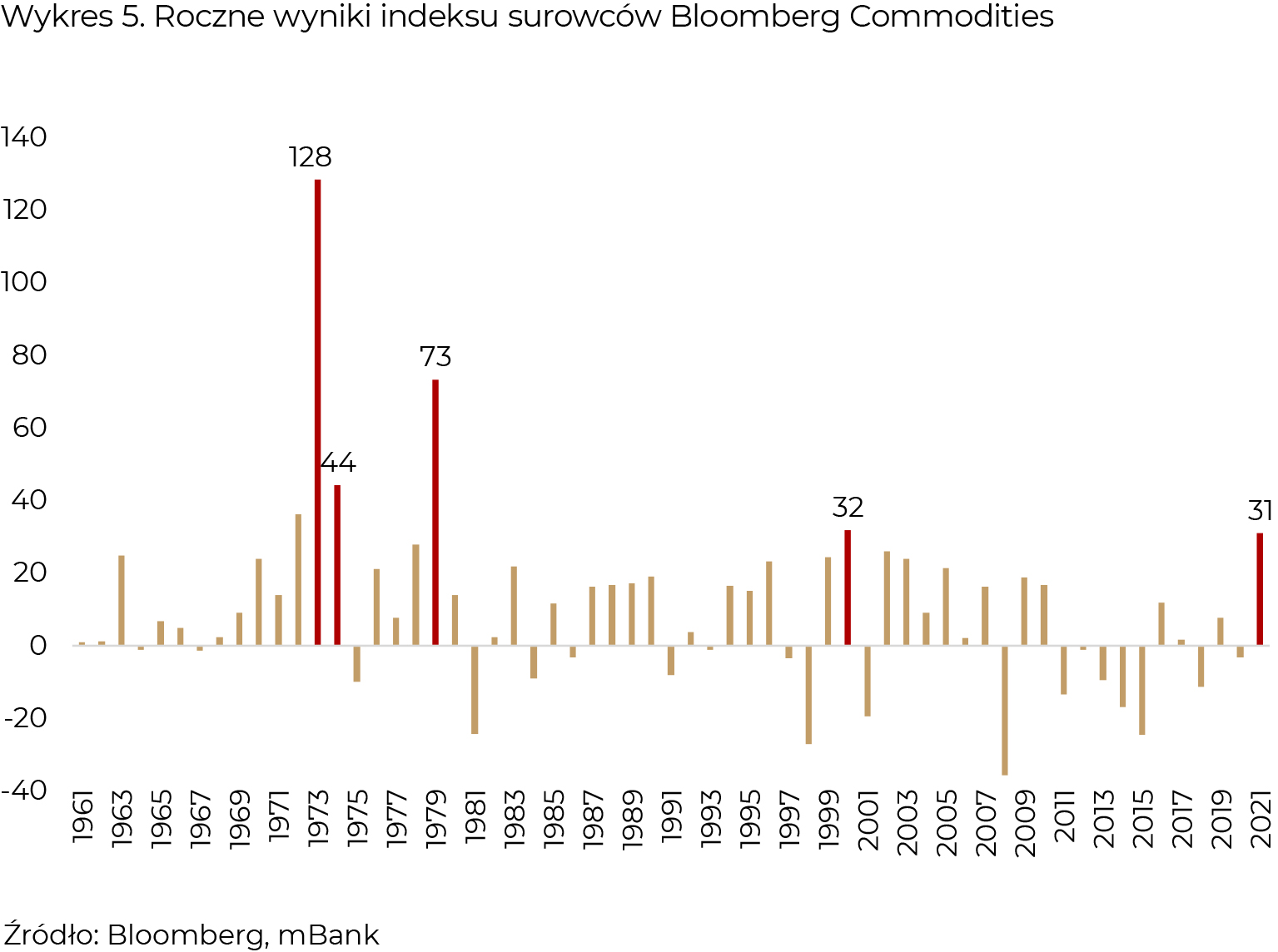

Temat surowców był przez nas wielokrotnie drążony (sic!). Środowisko podwyższonej inflacji bardzo często towarzyszyło wzrostom cen surowców i nie inaczej jest tym razem. Naturalnie, można w tym miejscu zastanawiać się, co w tej relacji jest jajkiem, a co kurą, ale korelacja jest niezaprzeczalna. Rok jeszcze się nie skończył, w chwili obecnej mamy do czynienia z najszybszym wzrostem cen surowców od lat 70. Pokazujemy to na wykresie 5.

Co ciekawe, wszystko to w sytuacji, gdy metale szlachetne znajdują się pod dużą presją (złoto -6% a srebro -10%). Porównanie z latami 70. jest w tym miejscu o tyle uzasadnione, że to właśnie wtedy mieliśmy do czynienia ze środowiskiem stagflacyjnym. Jednak proszę zwrócić uwagę, że wtedy surowce rosły o wiele szybciej i o wiele dłużej niż obecnie. Według nas jest to jednym z argumentów przeciw prognozowaniu stagflacji. Są też inne, ale zostawimy sobie je na oddzielne opracowanie.

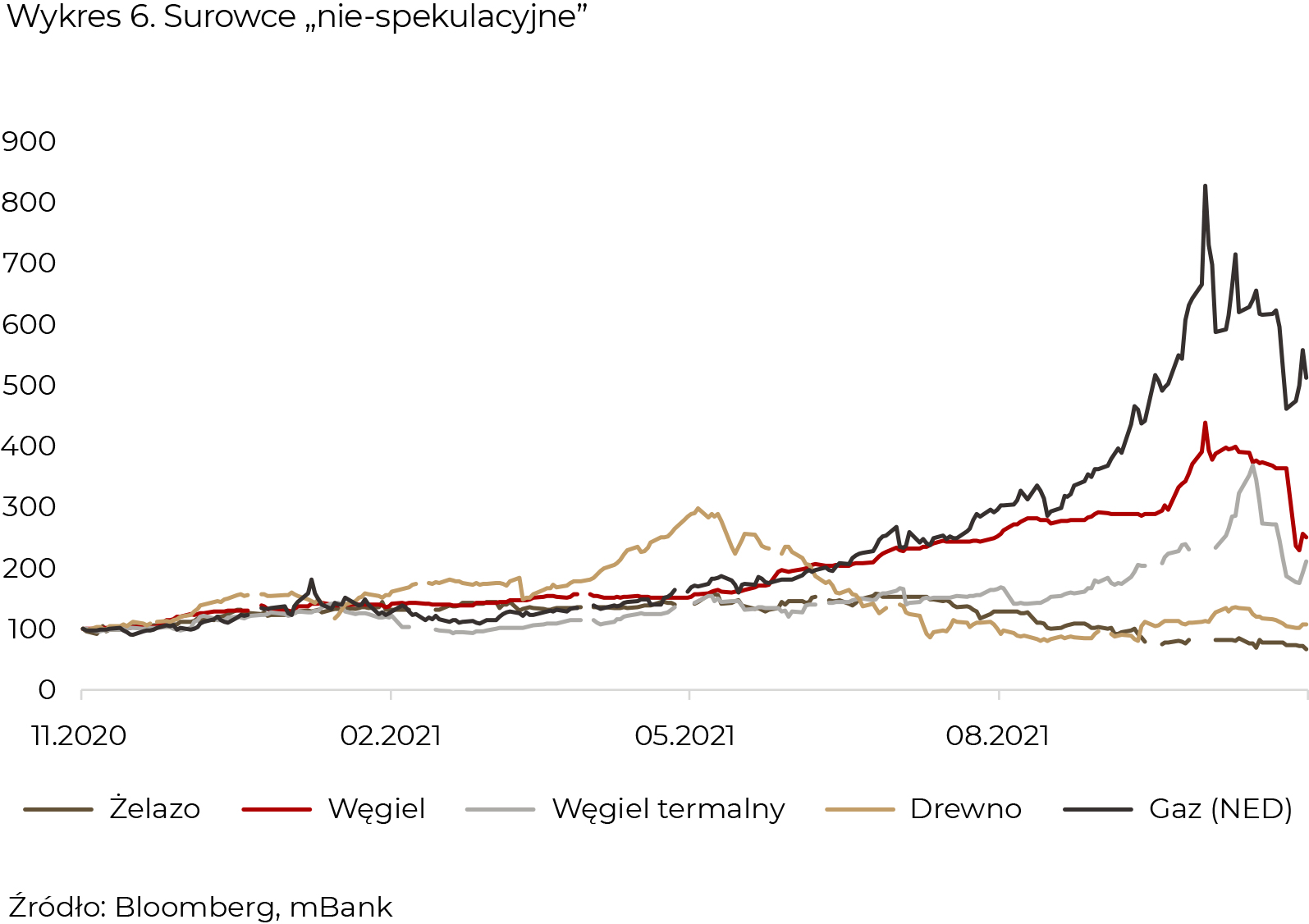

Wracając do surowców, widzimy pojawiającą się ciekawą dywergencję. Wiele osób pasjonuje się wzrostami cen ropy czy miedzi, zapominając nieco, że są to rynki, na których inwestorzy spekulacyjni mają bardzo wiele do powiedzenia. Nie jest to zatem stricte rynek, gdzie spotykają się wyłącznie producenci i konsumenci tych surowców. W nieco innej sytuacji są surowce, które nazwalibyśmy mianem nie-spekulacyjnych. Mówimy tu przykładowo o żelazie, węglu, drewnie czy wspomnianym już gazie. A tam w ostatnich tygodniach gościły głębokie spadki, co pokazuje wykres 6.

Może to oznaczać, że światowy popyt na surowce wynikający z działalności produkcyjnej wcale nie jest tak wysoki, jak sugerowałyby to szerokie indeksy, takie jak CRB. Zresztą nie trzeba przeprowadzać wnikliwych analiz, żeby stwierdzić, że utrzymujące się niskie stopy procentowe zachęcają inwestorów do podejmowania większego ryzyka, co oznacza napływ kapitału spekulacyjnego również na rynek surowców.

Co to wszystko oznacza dla naszych portfeli? Po pierwsze, surowce w dalszym ciągu są niezłym zabezpieczeniem przed rosnącą inflacją. Po drugie jednak, przestrzegalibyśmy przed daleko idącymi porównaniami do np. lat 70. Według nas obecnie światowa gospodarka jest tak wydajna, że szok surowcowy podobny do tego sprzed pół wieku raczej nam nie grozi. A to, w kontekście potężnej wciąż zmienności tej klasy aktywów, sprawia, że nie rekomendujemy nadto wysokiego zaangażowania na tym rynku.

Polski rynek długu znowu dał popalić

Październik był najgorszym w historii miesiącem dla polskich obligacji skarbowych. Indeks ten spadł o ponad 3% i w tym roku jest już na około 7-procentowym minusie. 2021 rok będzie pierwszym w historii, kiedy polskie „skarbówki” przyniosą straty. Listopad zaczął się również od podwyższonej zmienności po tym jak Rada Polityki Pieniężnej podniosła stopy o kolejne 75 pb. To historia, ale co dalej?

Spójrzmy najpierw, co wycenia rynek, jeśli chodzi o dalsze ruchy RPP. Pokazujemy to na wykresie 7.

W perspektywie 2 lat stopa referencyjna ma osiągnąć poziom około 3%, czyli zdecydowanie więcej niż przed pandemią. Oczywiście, eratyczna komunikacja Narodowego Banku Polskiego sprawia, że sytuacja może się bardzo szybko odmienić, ale próbujemy się skupić na tym, co już jest wycenione. A wycenione jest naprawdę dużo.

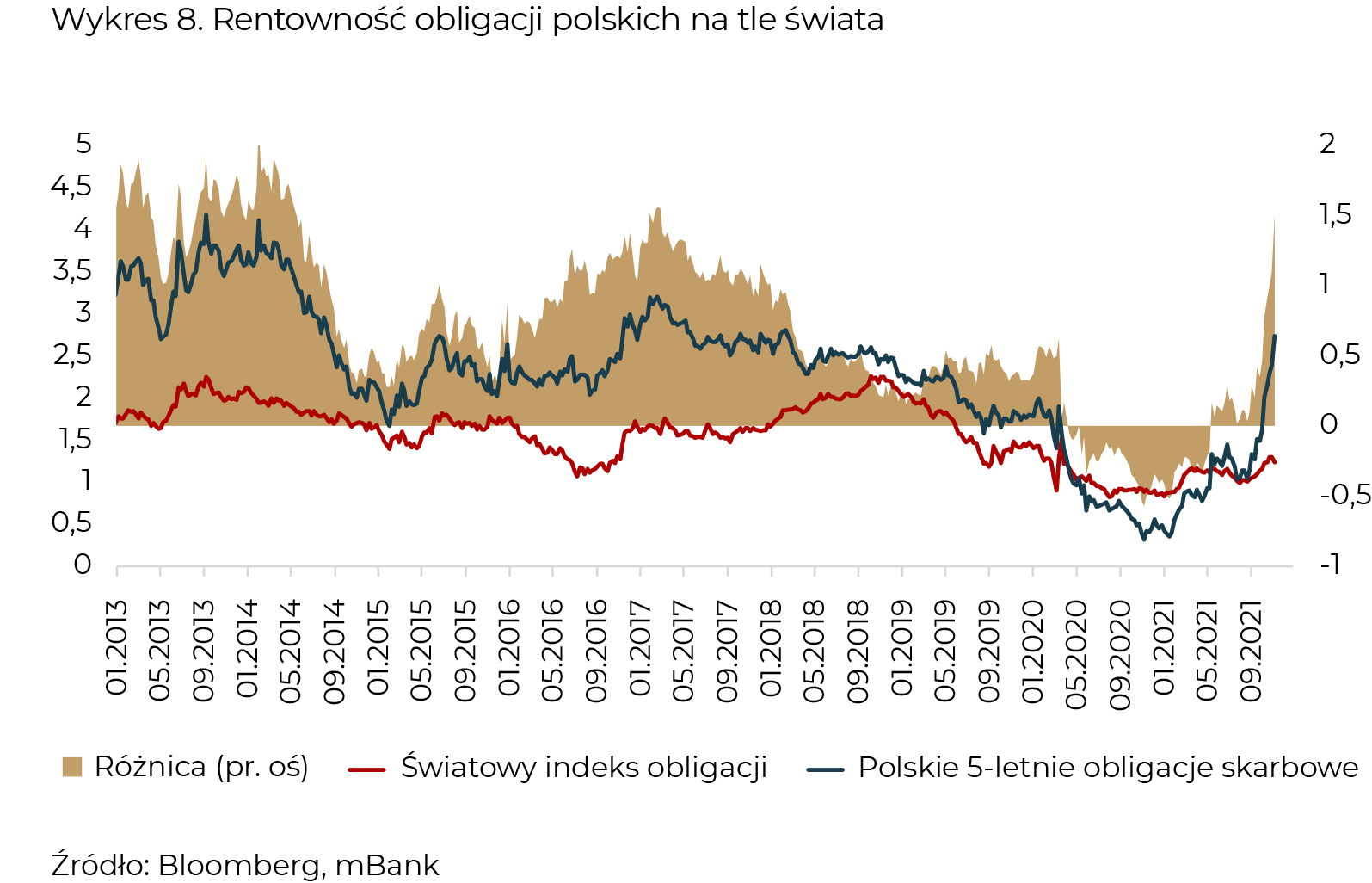

Widać to również na rynku obligacji. Ostatnie spadki cen doprowadziły do istotnego wzrostu rentowności obligacji skarbowych. Wykres 8 pokazuje, jak to wygląda na tle światowego rynku.

Różnica między oprocentowaniem 5-letnich obligacji polskich a indeksem światowych „skarbówek” osiągnęła 1,5 punktu procentowego. Tak dużej różnicy nie widzieliśmy od 2017 roku. Co ciekawe, jeszcze na początku tego roku sytuacja wyglądała diametralnie inaczej – to polski rząd pożyczał pieniądze na rynku taniej niż (średnio) reszta świata.

Co to oznacza dla portfeli i funduszy dłużnych? Patrząc wstecz, oczywiście nie ma zbyt wielu powodów do zadowolenia. Po prostu ziścił się jeden z najbardziej negatywnych scenariuszy, co wynikało z agresywnych podwyżek stóp procentowych. Ale ta korekta sprawia, że myśląc o 2022 roku, rynek oferuje nam już naprawdę atrakcyjny punkt wejścia. Dość stwierdzić, że gdyby tylko rentowność 10-letnich obligacji skarbowych wróciła do poziomu z września, to inwestor zarobiłby na nich około 10%. Raczej nie spodziewamy się, żeby rozwiązania dłużne dostarczyły aż takich wyników, ale obiektywnie należy stwierdzić, że (obecny) punkt startowy jest jednym z lepszych od lat.