Powrót z wakacji nie wyszedł rynkom finansowym najlepiej. Światowy indeks akcji spadł o ponad 5%, a obligacji o niemal 1%. Jako wyjaśnienie często próbuje się przytaczać problemy chińskiej spółki Evergrande (pisaliśmy o tym tutaj) lub problemy z podniesieniem amerykańskiego limitu zadłużenia.

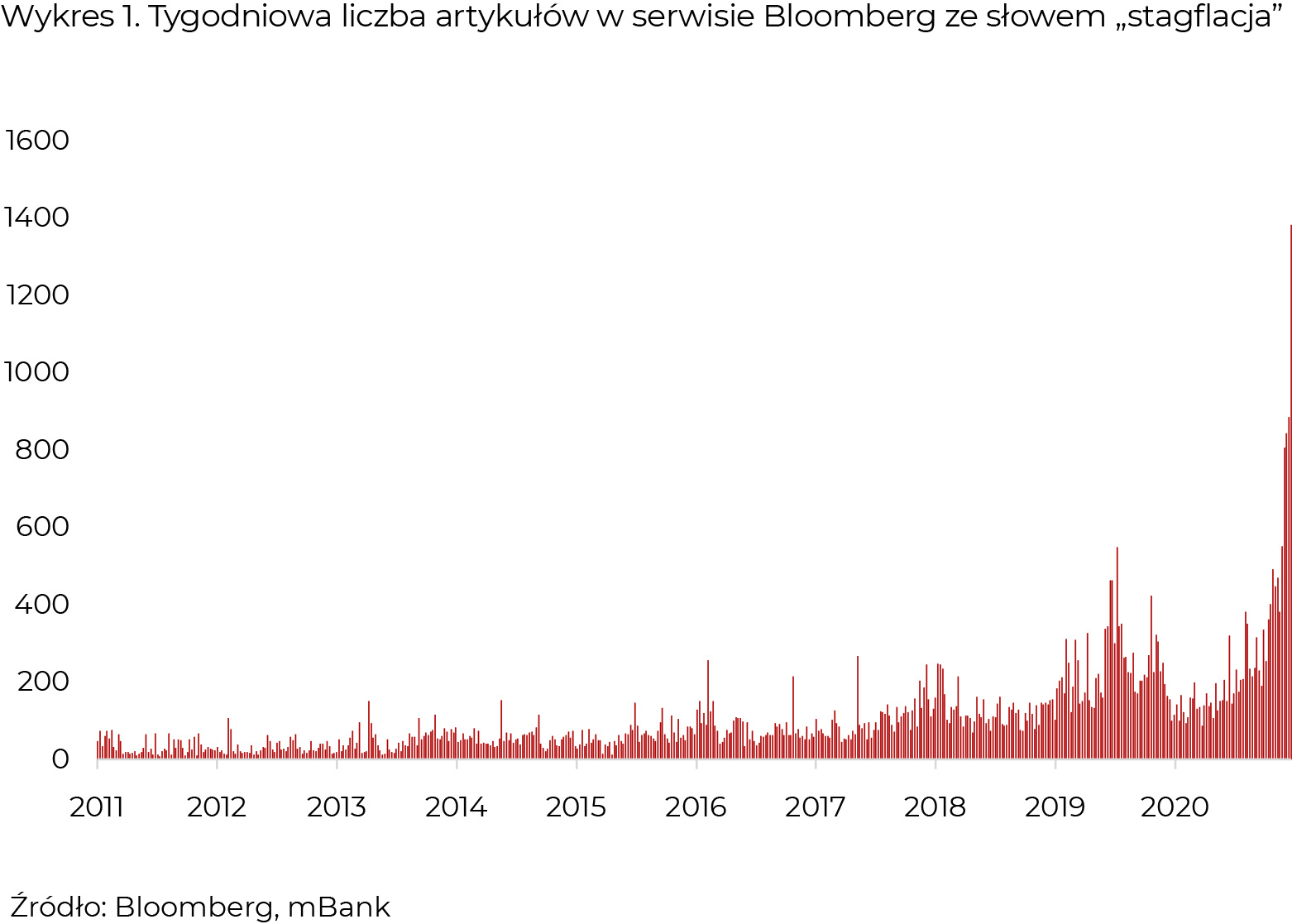

Naszym jednak zdaniem podstawowym problemem były rosnące obawy, że oto wchodzimy w środowisko stagflacyjne, czyli okres stagnacji gospodarczej połączonej z wysoką inflacją. Wykres poniżej pokazuje tygodniową liczbę artykułów w serwisie Bloomberg, w której pojawia się słowo „stagflacja”.

Jak widać, w ostatnim tygodniu mieliśmy do czynienia z kilkuset takimi artykułami dziennie, co jest absolutnym rekordem. W tych Oczekiwanych Kierunkach Inwestycyjnych zastanowimy się nad zasadnością takich obaw. Oprócz tego spojrzymy na udział akcji w portfelach Amerykanów w kontekście wycen, sprawdzimy, czy popularne ostatnio surowce to rzeczywiście genialny długoterminowy wehikuł inwestycyjny, a na koniec powiemy dwa słowa o coraz większej wartości pojawiającej się na rynku polskich obligacji skarbowych.

Stagflacja – strachy na lachy?

Mniej więcej rok temu świat obiegła informacja, że pojawiła się skuteczna szczepionka przeciw Covid-19. Rynki zareagowały, preferując branże i sektory eksponowane na tzw. otwieranie gospodarki (ang. reopening). Wyceniane przez inwestorów rosnące oczekiwania inflacyjne były naturalną konsekwencją rewizji prognoz gospodarczych in plus. Co ciekawe, o ile analitycy i ekonomiści dobrze obstawili kierunek zmian, o tyle tempo poprawy sytuacji zaskoczyło większość z nich.

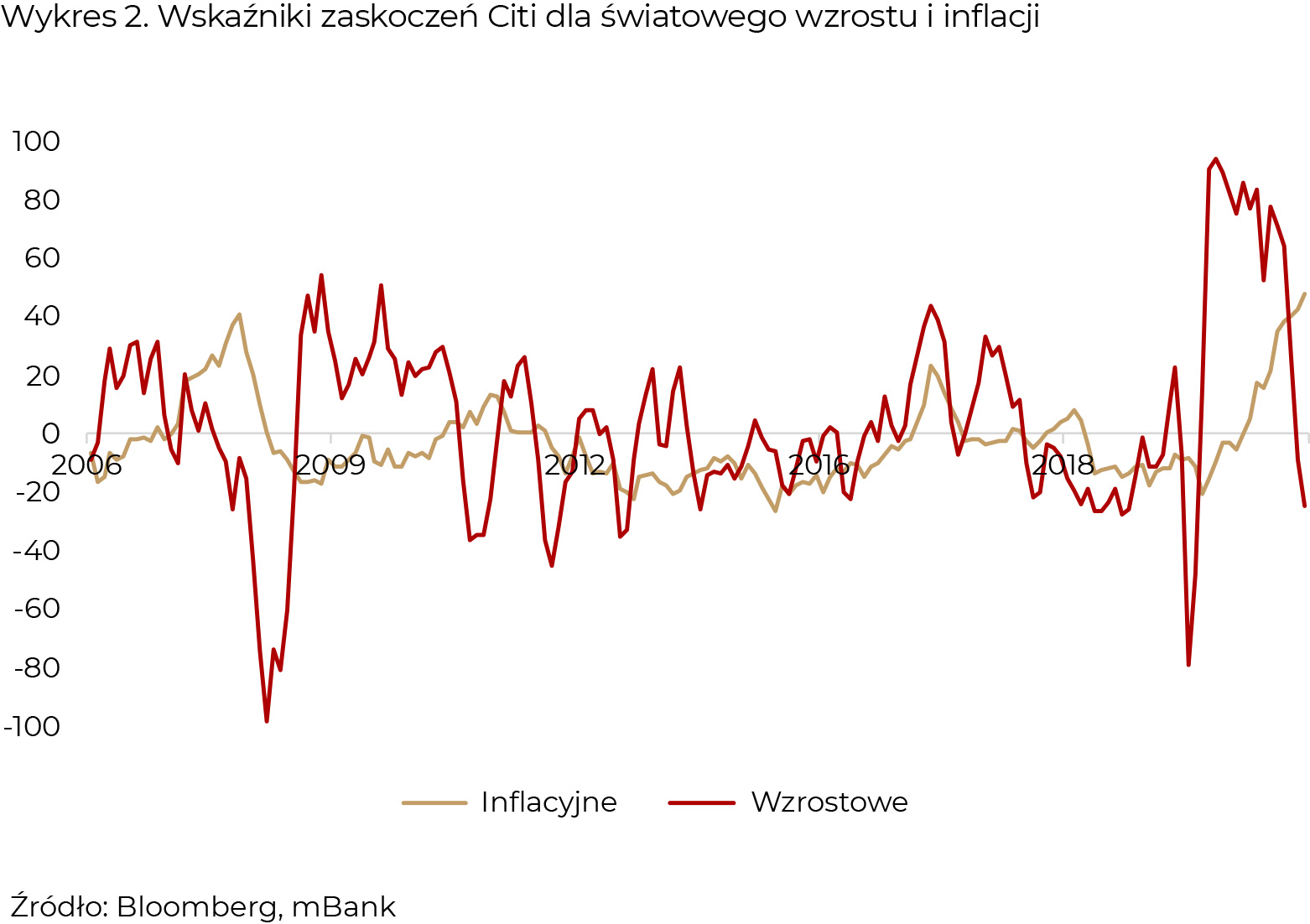

Często, patrząc na trafność prognoz, odwołujemy się do tzw. wskaźników niespodzianek. Nie mówią one bezpośrednio, czy sytuacja jest dobra, czy zła, ale jak bardzo zaskoczeni są prognozujący po publikacji danych. Na wykresie 2 prezentujemy jeden z popularniejszych wskaźników niespodzianek w podziale na dane dotyczące wzrostu i inflacji.

Na przełomie 2020 i 2021 roku mieliśmy do czynienia z gigantycznym skokiem zaskoczeń odnośnie do wzrostu. Praktycznie wszystkie dane o aktywności gospodarczej zaskakiwały po pozytywnej stronie. I nie mówimy tutaj o jednej gospodarce, ale o całym świecie! Inflacja jest procesem dużo mniej zmiennym niż produkcja przemysłowa albo sprzedaż detaliczna, więc trend w tych zaskoczeniach był spokojniejszy. Jak pokazuje wykres, w ostatnich miesiącach sytuacja się nieco zmieniła. O ile zaskoczenia inflacyjne pozostają na podwyższonym poziomie, o tyle sytuacja w gospodarce się pogorszyła względem prognoz. Stąd też tak duże obawy o stagflację.

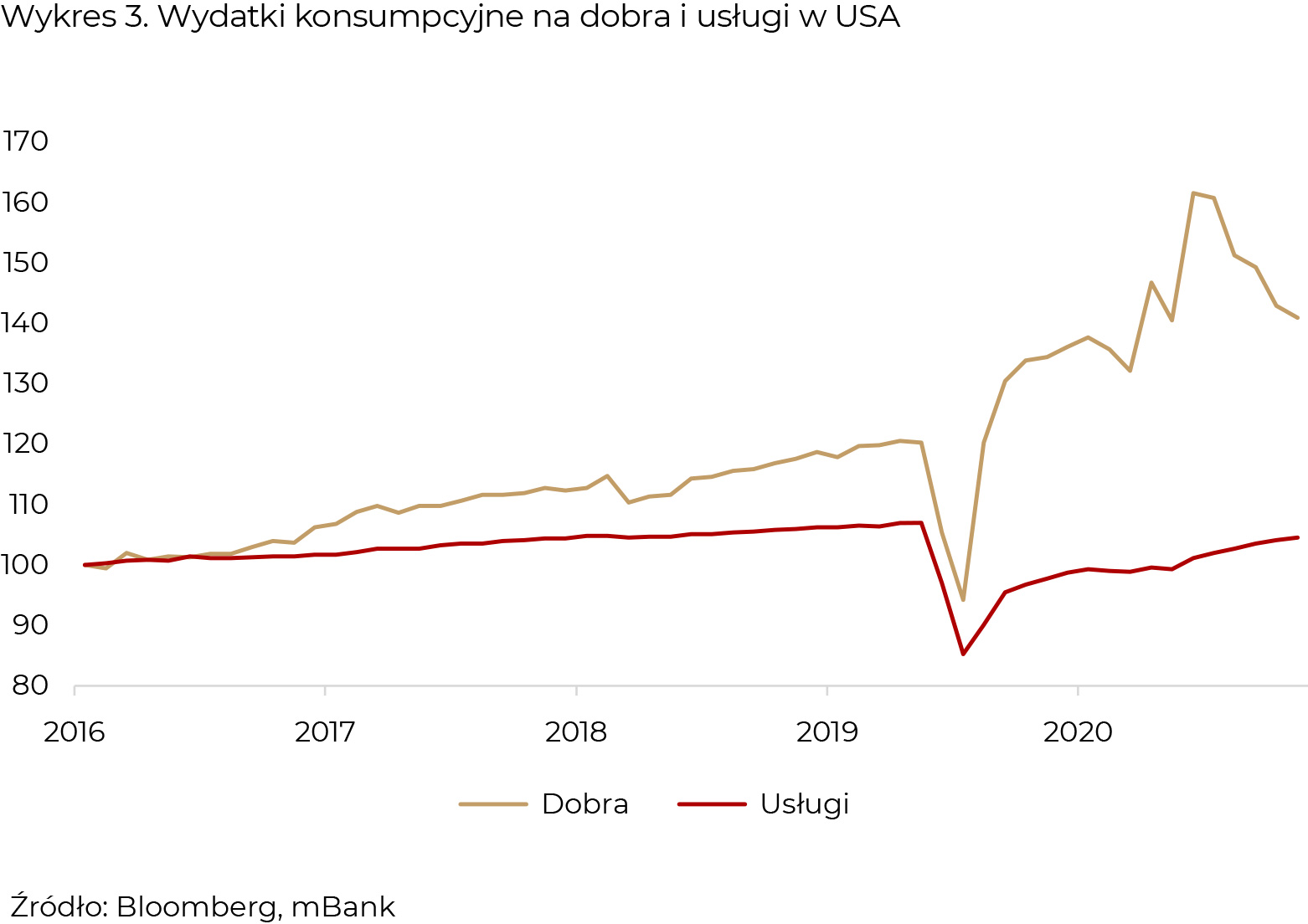

Zwracamy jednak uwagę, że sam fakt, że dane są gorsze od oczekiwań, nie musi oznaczać, że są złe. Owszem, sytuacja nie jest tak dobra jak w I połowie roku, ale w większości gospodarek wskaźniki wyprzedzające typu PMI znajdują się bezpiecznie powyżej granicznego poziomu 50, który oddziela ekspansję od recesji. Być może jest po prostu tak, że znakomite dane z I połowy roku na tyle „rozpuściły” ekonomistów i inwestorów, że zrewidowali oni swoje oczekiwania do nieosiągalnych poziomów. Jest jednak jeszcze jeden problem, który naszym zdaniem ma olbrzymi wpływ na obawy stagflacyjne. Chodzi tu oczywiście o wciąż pozrywane łańcuchy dostaw i generalne problemy z dostępnością wielu rodzajów produktów. Pandemia zmieniła nasze schematy konsumpcyjne. O wiele więcej wydajemy na dobra niż na usługi. I nie jest to bynajmniej specyfika Polska. Wykres 3 poniżej pokazuje, jak wyglądają trendy w konsumpcji dóbr i usług w USA.

Pandemiczny szok uderzeniowy w I połowie ubiegłego roku uderzył oczywiście w obie sfery naszych wydatków. Natomiast od tego czasu sprzedaż różnego rodzaju produktów rosła bardzo szybko, podczas gdy usługi odbudowują się bardzo powoli. Wykresy takie jak ten nie powinny być dla nikogo zaskoczeniem. Na to niestety nałożyły się problemy z ponownym otwieraniem fabryk oraz transportem. Dodatkowo, wielki trend przenoszenia się na pracę zdalną doprowadził do potężnych problemów z dostępnością półprzewodników. Dotknęło to już nie tylko producentów elektroniki, ale też na przykład samochodów, mebli, ale także innych przedmiotów, do produkcji których używa się komputerów.

Poziomy zapasów u producentów są na historycznie niskich poziomach (pisaliśmy o tym tutaj), co negatywnie odbija się na PKB. W perspektywie kilku kwartałów (lub w niektórych branżach nawet kilku lat) zdolności produkcyjne powinny się odbudować, ale do tego czasu w międzyczasie kłopoty z dostępnością będą się utrzymywały, spędzając sen z powiek menedżerom logistyki oraz inwestorom.

Na to wszystko nałożył się kryzys energetyczny, o którym powiemy w dalszej części. Co to wszystko oznacza z punktu widzenia inflacji? Ekonomiści i analitycy w zasadzie od początku roku wiedzieli, że 2021 będzie rokiem podwyższonej inflacji. Jak pokazaliśmy na wykresie 2, nie doszacowali tempa jej wzrostu, ale kierunek był oczywisty. Nota bene, w tym roku inflacja na świecie jest około 1,5 punktu procentowego wyższa niż spodziewano się jeszcze dziesięć miesięcy temu. Zresztą w Polsce jest dość podobnie – ostatnie odczyty inflacji w okolicy 6% są około 1-2 punkty procentowe wyższe, niż tego na początku roku oczekiwano.

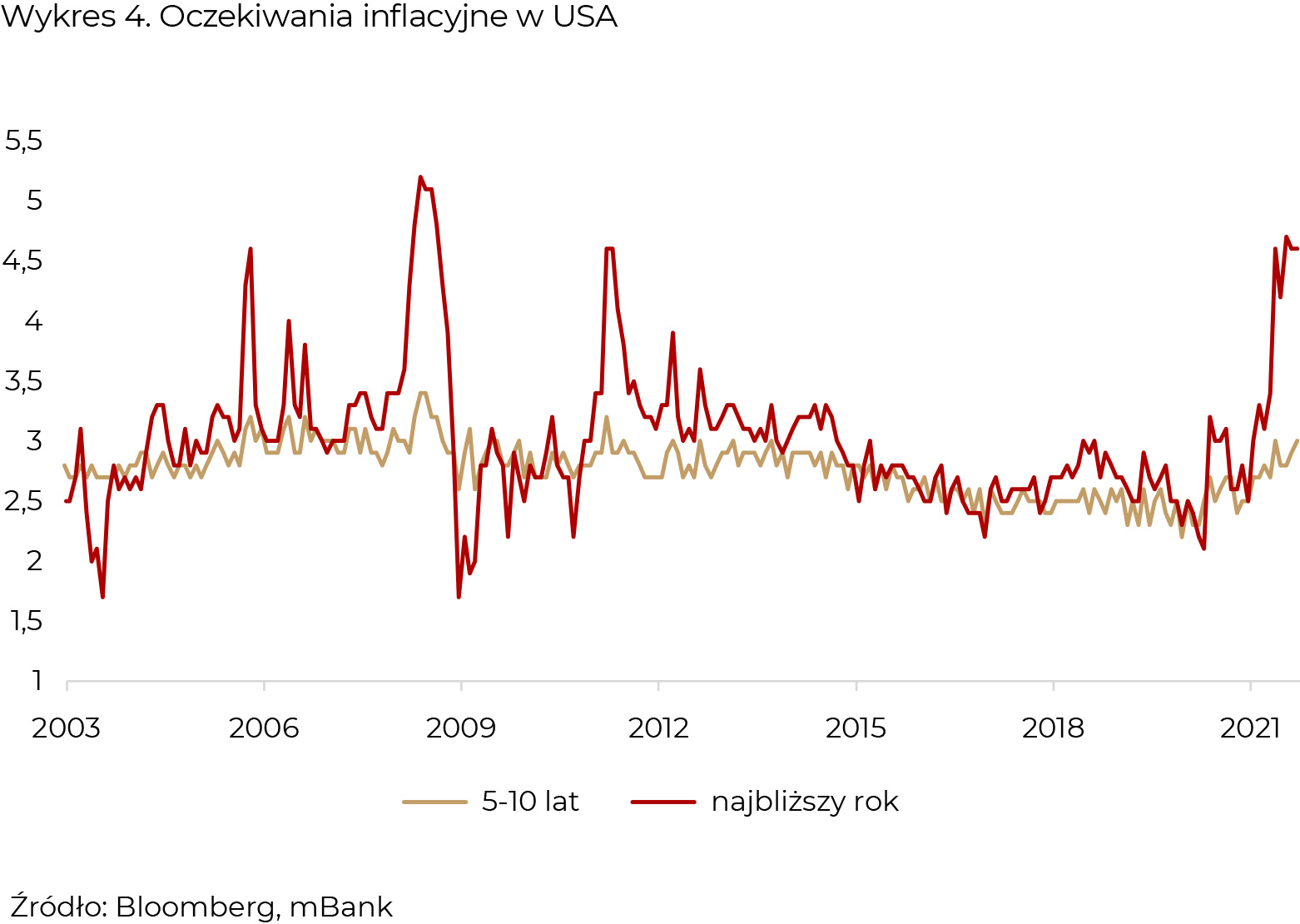

A za aktualną inflacją zwykle podążają oczekiwania inflacyjne, czyli to, czego się wszyscy spodziewamy – niezależnie od poziomu naszej wiedzy ekonomicznej. Uniwersytet Stanu Michigan od wielu lat bada oczekiwania konsumentów w zakresie inflacji. Podawane one są w podziale na krótkoterminowe (czyli rok) i długoterminowe (5-10 lat). Wyniki pokazujemy na wykresie 4 poniżej.

Na pierwszy rzut oka widać, że oczekiwania dotyczące najbliższego roku są o wiele bardziej zmienne niż te dotyczące długiego okresu. To bardzo podobnie jak na rynkach kapitałowych, gdzie krótkoterminowe ruchy czasem przesłaniają nam wieloletnie trendy (najczęściej wzrostowe). Rzeczywiście, Amerykanie zdają się spodziewać, że inflacja w ciągu najbliższych dwunastu miesięcy utrzyma się w okolicy 5%, czyli na obecnym poziomie, ale w perspektywie 5-10 lat oczekują, że inflacja będzie w okolicy 3%. Owszem, jest to podwyższony poziom w stosunku do celu Rezerwy Federalnej (okolice 2%), ale zupełnie spójny z poprzednimi trendami. Na marginesie, nawet gdy inflacja utrzymywała się średnio na poziomie 1% w okresie 2013-2016, Amerykanie nie byli skłonni obniżyć swoich oczekiwań, co sugeruje, że miary takie jak te są w naturalny sposób przesunięte w górę. Zresztą nie jest to charakterystyczne wyłącznie dla USA – proszę zrobić eksperyment i spytać znajomych, czy w perspektywie kilku lat wzrost cen w Polsce przyspieszy czy zwolni…

Ale przesuńmy się nieco bardziej w lewo na wykresie 4 i wróćmy do kryzysu z 2008 roku. Wtedy po raz pierwszy rozpętano tak duże programy luzowania ilościowego (ang. quantitative easing), co wzmogło obawy o tempo wzrostu cen. Podobnie jak obecnie, krótkoterminowe oczekiwania inflacyjne osiągnęły podobne do obecnych poziomy. Z kolei średnioterminowe oczekiwania były na poziomie zdecydowanie wyższym niż obecnie. Mimo to inflacja ostatecznie nie przyszła. Dlatego, o ile temat inflacyjny jest oczywiście obecnie na pierwszych stronach gazet, o tyle obecna sytuacja nie jest bez precedensu w ostatnich latach.

Jaki zatem jest nasz werdykt w kwestii stagflacji? Jesteśmy zdania, że obawy o nią są przesadzone. Wzrost gospodarczy będzie wolniejszy niż hurraoptymistyczne tempo związane z otwieraniem gospodarki po pandemii, ale odbudowa zapasów oraz stopniowe odradzanie się usług powinny utrzymać je na wysokim poziomie. Z kolei w kwestii inflacji, długoterminowe czynniki typu globalizacja czy demografia w połączeniu z nowymi technologiami pomogą naszym zdaniem utrzymać inflację w ryzach. Zwróćmy uwagę, że zdolność konsumentów do obrony przed inflacją jest o wiele większa niż nawet po Kryzysie Finansowym – internet pozwala na bardzo szybkie porównywanie cen, co zwiększa poziom konkurencji i w długim okresie prowadzi do mniejszego tempa wzrostu wskaźników typu CPI. Oczywiście, obawy o stagflację szybko nie znikną, ale wydaje się, że większość z obaw, które je kształtują, jest jak najbardziej do przezwyciężenia w 2022 roku i później.

Ogon wciąż ważniejszy od psa

Istotną rolę w dyskusji o stagflacji odgrywają oczywiście banki centralne. Dla nich stagflacja to jeden z najgorszych scenariuszy, bo walczenie z wysoką inflacją zwykle odbywa się kosztem tempa wzrostu gospodarczego. Niektóre banki centralne, w tym zwłaszcza Rezerwa Federalna, mają za zadanie z jednej strony kontrolować tempo wzrostu cen, a z drugiej wspierać wzrost gospodarczy. W obecnej chwili preferowany jest pogląd, że świat może sobie pozwolić na podwyższoną inflację, co oznacza, że mimo wysokiego obecnie poziomu wzrostu cen rynek nie wycenia żadnych podwyżek stóp procentowych w perspektywie przynajmniej roku w USA, strefie euro, Japonii ani Chinach.

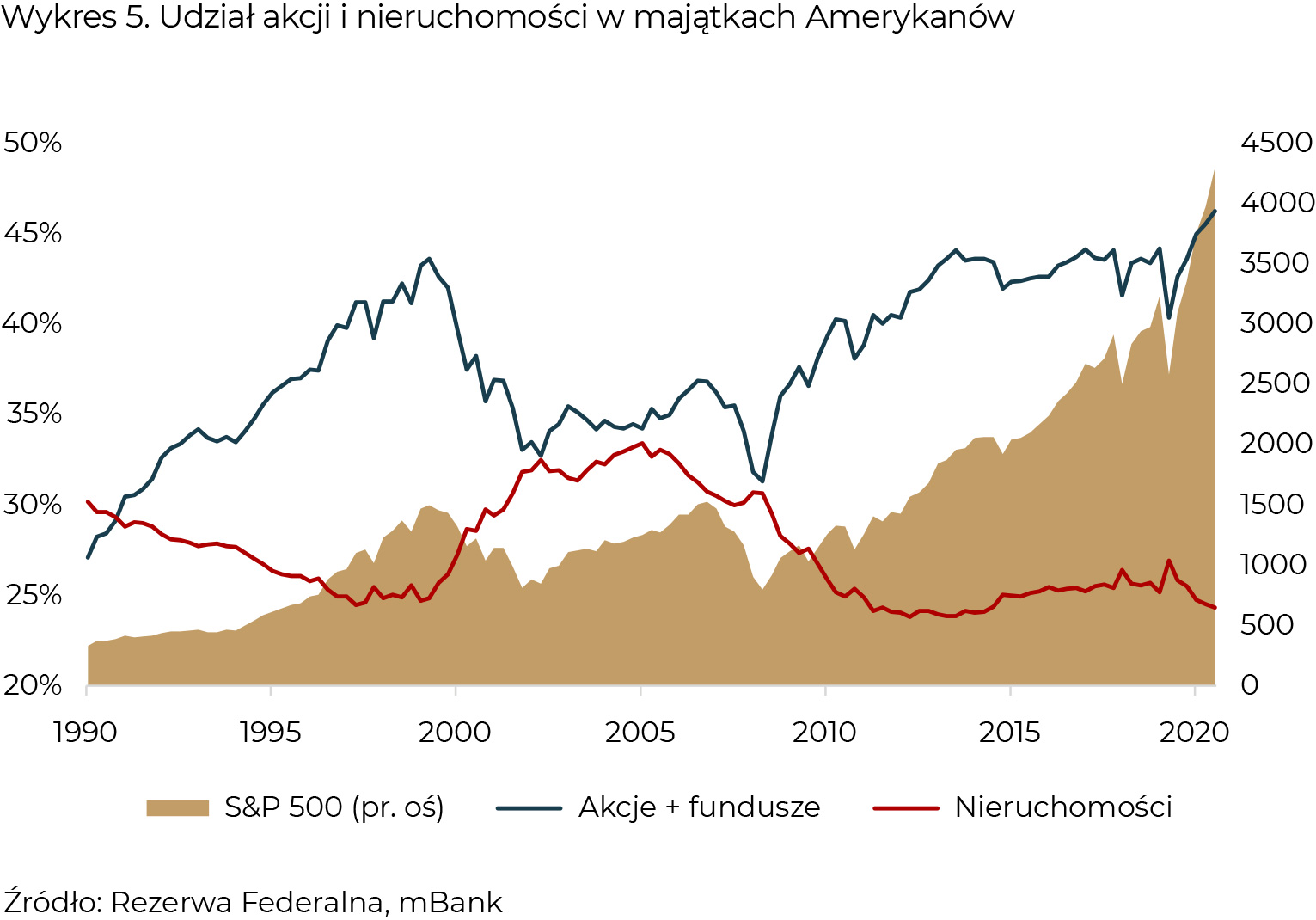

Jest jednak jeszcze jeden aspekt ewentualnej walki z inflacją, który staje się coraz bardziej kluczowy. Otóż Amerykanie coraz większą część swojego majątku inwestują na rynku akcji. Pokazujemy to na wykresie 5.

Mówimy już tutaj o niemal połowie aktywów. Co ciekawe, w ostatniej dekadzie waga rynku akcji w portfelach inwestorów w USA przyćmiła rynek nieruchomości. Gdy zsumować obie wartości, okaże się, że ponad 2/3 majątku Amerykanów to aktywa, których wartość w dużym stopniu zależy od poziomu stóp procentowych. W pewnym sensie dla Amerykanów gorszą wiadomością jest spadek indeksu S&P500 o 5% niż inflacja na tym samym poziomie. Zwłaszcza że zarówno akcje, jak i nieruchomości w długim okresie chronią przed inflacją. Co to oznacza z punktu widzenia Rezerwy Federalnej? Sytuacja, w której wyceny akcji i nieruchomości spadają bezpośrednio i szybko, przekłada się na percepcję majątku Amerykanów. A im mniejsza jego wartość, tym niższa skłonność do konsumpcji, co z kolei oznacza kłopoty dla gospodarki. Dlatego właśnie często w odniesieniu do relacji gospodarka-rynki mówimy, że to ogon merda psem, a nie odwrotnie.

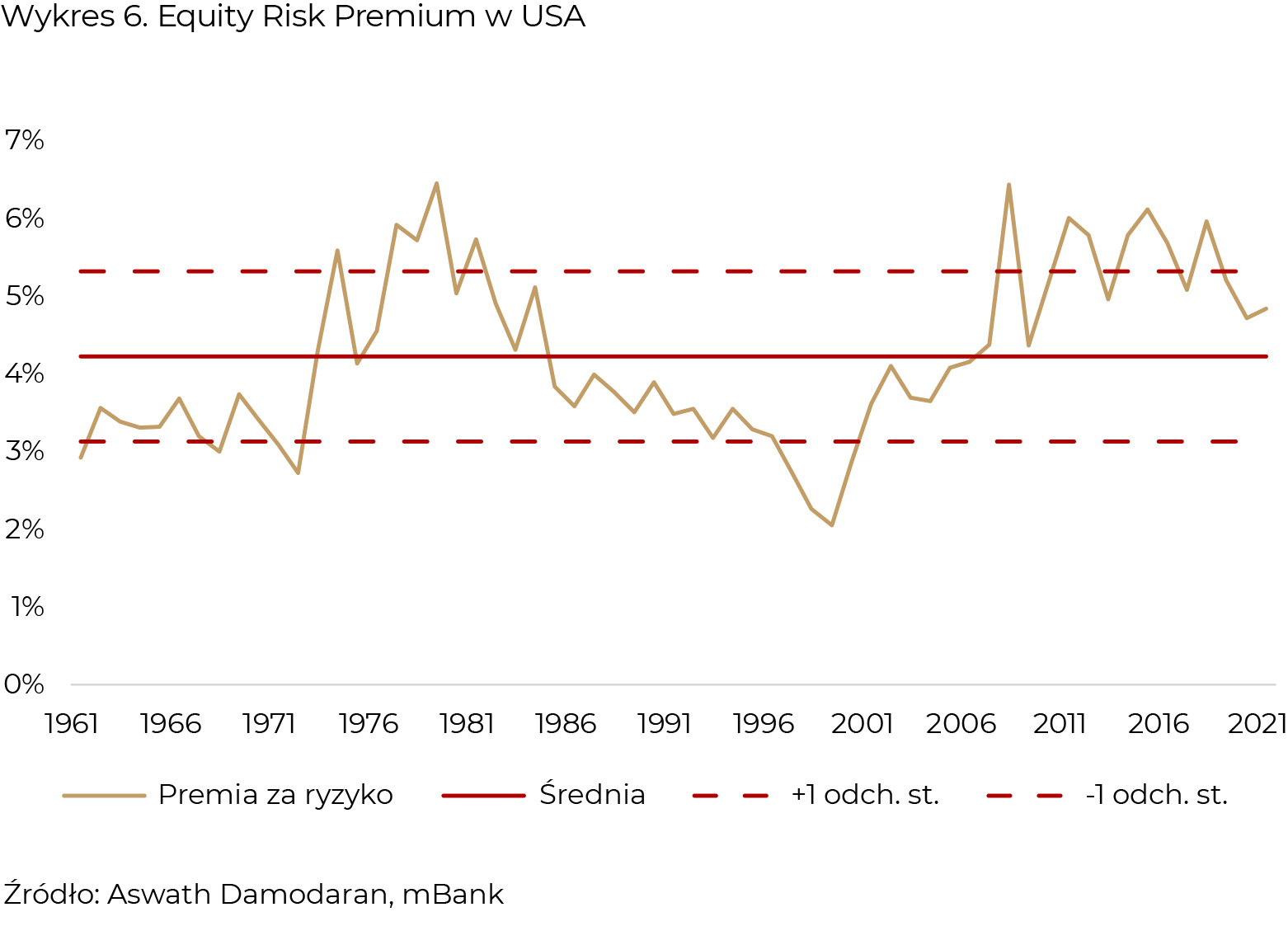

Szczęśliwie się składa, że mimo wysokiego udziału akcji w portfelach inwestorów, rynki nie są wyceniane ekstremalnie drogo. Jedną z popularnych długoterminowych miar wyceny jest poziom premii za ryzyko (ang. Equity Risk Premium, ERP). Jednym z głównych badaczy tematu jest prof. Aswath Damodaran, który na bieżąco publikuje jej poziom na swojej stronie internetowej. Wykres 6 pokazuje, jak to wygląda w obecnej chwili dla rynku amerykańskiego.

Wracając na chwilę do tematu stagflacyjnego, poprzedni epizod, kiedy ceny rosły, a gospodarka nie, miał miejsce w latach 70. Bezpośrednio przed nim premia za ryzyko inwestowania na rynku akcji była na historycznie niskich poziomach (około 3%). Między innymi dlatego stagflacja tak źle kojarzy się inwestorom giełdowym. Obecnie poziom premii za ryzyko jest wyższy od średniej, co oznacza, że inwestorzy – mimo szczytów na rynkach – ciągle mogą liczyć na to, że zostaną wynagrodzeni za podejmowane ryzyko. Daje to pewną dozę komfortu Rezerwie Federalnej, ale nie ma co ukrywać – Jerome Powell musi bardzo uważać, żeby nie zrobić ogonowi krzywdy, bo w przeciwnym wypadku pies może mieć bardzo poważne problemy…

Ile naprawdę kosztują surowce

Intuicyjnie tytuł tej sekcji powinien brzmieć „nie wszystko złoto, co się świeci”, ale jak nasi regularni Czytelnicy wiedzą, nie jesteśmy wielkimi fanami złota jako długoterminowego aktywa inwestycyjnego. Zresztą wrzesień potwierdził, że zdolność tego kruszcu do absorpcji szoków dla portfela jest znikoma – ceny spadły niemal o tyle, co indeksy giełdowe na świecie.

Natomiast surowce oczywiście są tematem bardzo popularnym w środowisku rosnącej inflacji. Obecnie dodatkowo na to wszystko nałożył się kryzys energetyczny, który sprawił, że nasiliły się obawy o dostępność surowców. Nic więc dziwnego, że kiedy najpopularniejszy indeks surowców, czyli CRB, osiągnął historyczne szczyty, to zostało to zauważone przez większość mediów. Ale czy rzeczywiście sytuacja jest tak różowa? Indeks CRB, który był użyty do pokazania hossy na surowcach, to indeks typu spot, czyli bez uwzględniania przychodów lub kosztów z posiadanych pozycji. W przypadku akcji i obligacji nasz zysk zależy nie tylko od zmiany ceny, ale też od poziomu wypłacanych dywidend i kuponów. Kwoty te zwykle są niewielkie, ale w długim okresie poprawiają wyniki portfeli. W przypadku surowców jest odwrotnie – utrzymywanie w nich pozycji najczęściej wiąże się z dość pokaźnymi kosztami przechowywania. Dlatego też opracowano indeksy całkowitego zwrotu (ang. total return). Ktoś mógłby zapytać, czy aby na pewno ma to takie istotne znaczenie? Odpowiedzi dostarczy wykres 7 poniżej.

Jak widać, od początku XXI wieku ceny surowców wzrosły o około 300% i rzeczywiście osiągnęły szczyty z okresu 2008-11. Ale jeśli wziąć pod uwagę koszty związane z inwestycjami na tym rynku, to okaże się, że dopiero ostatnio rynek ten wyszedł „na plus”. To nie jest oczywiście tak, że dla surowców nie ma miejsca w portfelach, ale długofalowe utrzymywanie stałego ich udziału wiąże się z potężnymi kosztami.

Paradoks dekarbonizacji

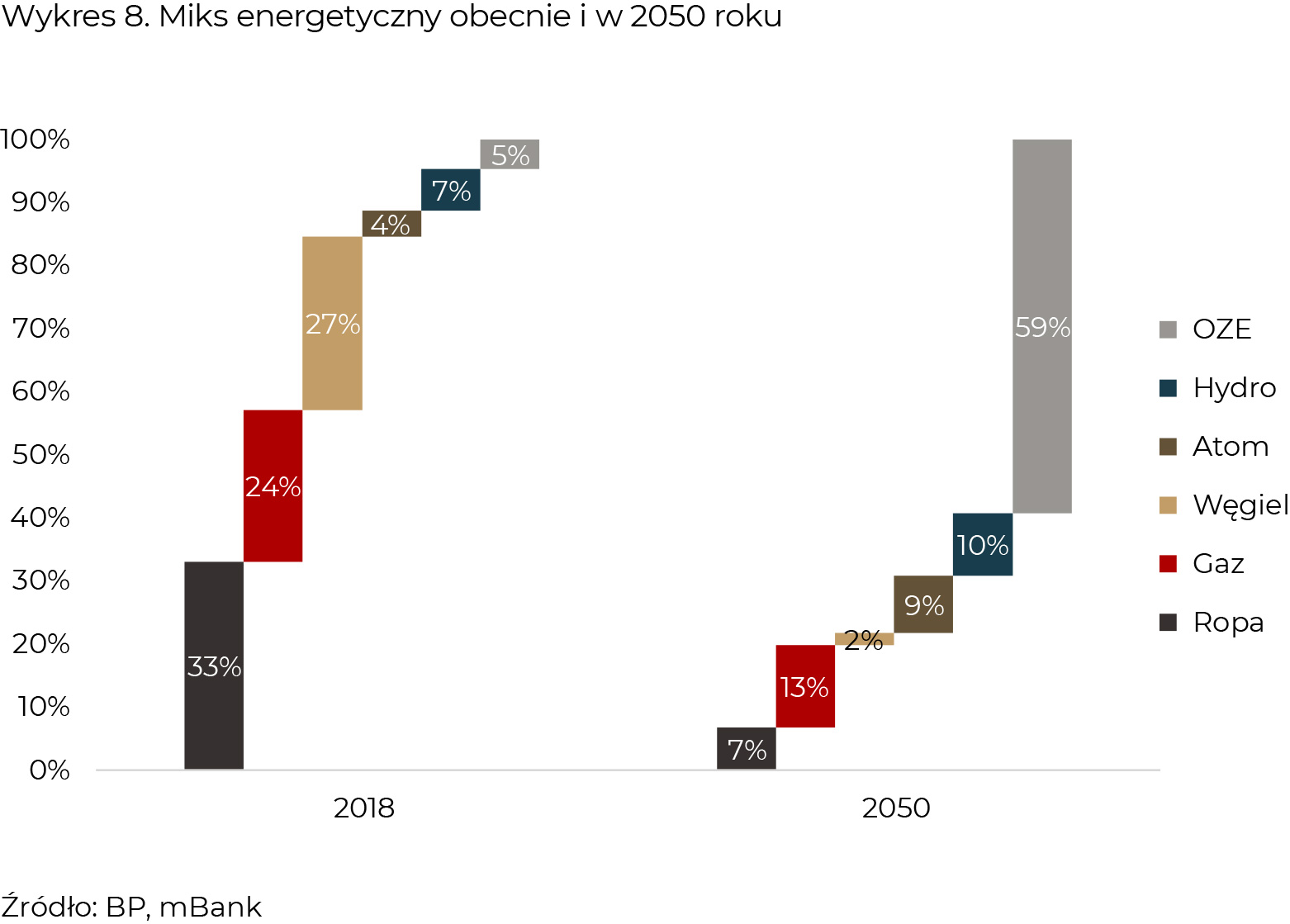

Dlaczego jednak ceny tak ostatnio wzrosły? Oprócz utrzymujących się problemów z dostawami mamy jeszcze do czynienia z pewnym długofalowym problemem, który można nazwać „paradoksem dekarbonizacji. O co chodzi? Zacznijmy od wykresu, który pokazuje udział poszczególnych źródeł energii obecnie (2018 rok) i w 2050 roku, przy założeniu, że ludzkość chce osiągnąć neutralność klimatyczną.

Nie powinno być dla nikogo zaskoczeniem, że w perspektywie kilku najbliższych dekad musimy wykonać ostry skręt w stronę odnawialnych źródeł energii (OZE). Do 2050 roku udział OZE, hydroelektrowni i elektrowni atomowych przekroczy ¾ naszego miksu energetycznego. Inwestycje w tym zakresie już dawno się rozpoczęły. I tu pojawia się problem okresu przejściowego. Z jednej strony kraje rozwinięte agresywnie inwestują w OZE, a z drugiej tradycyjne źródła energii były od przynajmniej dekady niedoinwestowane. Zresztą nawet teraz otrzymanie finansowania na budowę elektrowni opalanej węglem w krajach rozwiniętych graniczy z cudem i wiąże się z wysokimi kosztami. Jednocześnie, inwestycje w OZE są bardzo energochłonne i wymagają istotnego wsadu surowców – w tym energetycznych. I tu pojawia się tytułowy paradoks dekarbonizacji – żeby w perspektywie 10-20 lat emitować mało CO2, obecny poziom emisji musiał wzrosnąć. To z kolei odbiło się na szybkim wzroście cen wszystkich surowców energetycznych, doprowadzając do ostatnich problemów.

Jesteśmy przekonani, że świat nie odwróci się od trendu „zazieleniania” gospodarki. Przeciwnie, trend ten dopiero przyspiesza. Natomiast z punktu widzenia inwestycyjnego należy pamiętać, że ostatnie wzrosty cen węgla, gazu czy ropy nie mogą odwrócić naszej uwagi od megatrendu, który je powoduje. Trendem tym jest coś, co w inwestycjach nazywa się ESG i paradoksalnie ostatnie wydarzenia na rynkach surowcowych tylko to wzmocnią.

Rynek długu coraz atrakcyjniejszy

Na koniec kilka słów o sytuacji na polskim rynku długu w kontekście zaskakującego ruchu Rady Polityki Pieniężnej. W październiku RPP podwyższyła stopy procentowe o 40 pb, do poziomu 0,5%. Co prawda prof. Glapiński na konferencji prasowej starał się dać do zrozumienia, że nie oznacza to, że co miesiąc należy oczekiwać kolejnych dostosowań, ale rynek nie przejął się za bardzo tymi słowami. Wszak jeszcze miesiąc wcześniej Prezes NBP mówił, że podwyżka stóp procentowych byłaby obecnie „szkolnym błędem”. Niezależnie od tego, jak potoczą się losy stóp procentowych w Polsce, już dziś można powiedzieć, że rynek długu staje się coraz bardziej atrakcyjny dla najbardziej konserwatywnych inwestorów.

Mówiąc o rynku akcji często odnosimy się do długofalowych stóp zwrotu, ale oczywiście przewidywanie ich jest bardzo trudne. Sytuacja jest nieco prostsza dla rynku długu. W języku angielskim rynek ten nazywany jest fixed income, co można przetłumaczyć jako „stały dochód”. Rzeczywiście, kupując obligację skarbową, umawiam się z Ministerstwem Finansów, że będzie mi co roku płacić określony kupon, a na końcu okresu odda jeszcze pierwotną inwestycję. Oczywiście, w tym czasie ceny obligacji skarbowych będą fluktuować, ale w przypadku trzymania do wykupu nie powinno to mieć znaczenia.

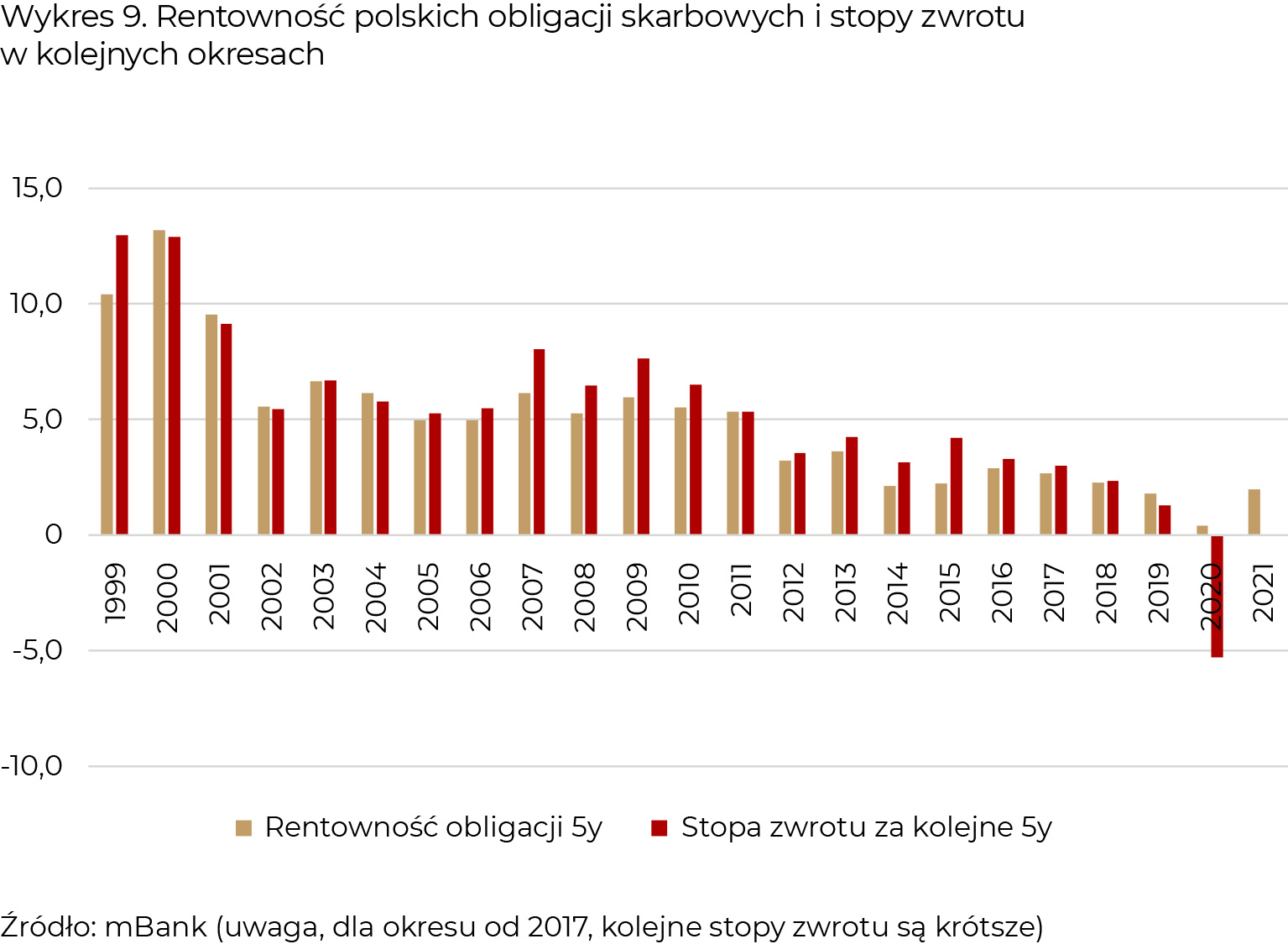

Okazuje się, że przyszłe stopy zwrotu na rynku obligacji w prostej linii zależą od poziomu oprocentowania na początku inwestycji. Pokazujemy to na wykresie 9.

Jak czytać ten wykres? Pierwszy słupek przy każdej dacie pokazuje, jaką rentowność (czyli oprocentowanie) miały 5-letnie obligacje skarbowe na koniec danego roku. Drugi słupek to średnia roczna stopa zwrotu z indeksu obligacji skarbowych w kolejnych pięciu latach. Jak widać, w zdecydowanej większość przypadków słupki są na bardzo podobnych poziomach. Wraz ze spadkiem poziomu stóp procentowych oczekiwane stopy zwrotu również spadały. Apogeum osiągnęliśmy na koniec 2020 roku, kiedy oprocentowanie 5-letnich obligacji spadło w okolice zera (do 0,4%). To wyjaśnia, dlaczego najpewniej w 2021 roku polski rynek długu zaliczy pierwszy w historii roczny spadek wartości (aktualnie traci około 4%). Ale nie ma tego złego, co by na dobre nie wyszło – obecnie rentowność obligacji 5-letnich to około 2%. Jasne, nie jest to może poziom, który rozpala wyobraźnię, ale w dużym stopniu daje szansę na osiągnięcie dodatniej nominalnej stopy zwrotu w kolejnych latach.

Mniej więcej rok temu mówiliśmy, żeby nie patrzeć na stopy zwrotu z lat 2019-20 na rynku długu i nie ekstrapolować w przyszłość, bo warunki startowe są zupełnie inne. Tak samo teraz przestrzegamy przed wyciąganiem daleko idących wniosków z faktu, że obligacje w tym roku straciły. Przeciwnie, jest nadzieja, że obligacje niedługo znowu wrócą do łask, oferując wyższe niż dotychczas stopy zwrotu.