Magdalena Sadowska-Kaczmarczyk, CFA 07.01.2025

Zakończony właśnie rok 2024 został okrzyknięty „rokiem wielkich wyborów”. Stało się tak dlatego, że różnego rodzaju wybory odbyły się w aż 70 krajach świata. Najważniejszymi wyborami, na które patrzył cały świat, były wybory prezydenckie w Stanach Zjednoczonych. Do samego końca sondaże wskazywały na równe szanse na wygraną Kamali Haris i Donalda Trumpa. Rynki finansowe na kilka tygodni przed wynikami zaczęły wyceniać wygraną Trumpa. Rentowności obligacji rosły (ceny spadały), a ceny akcji rosły (szczególnie w segmencie małych i średnich spółek amerykańskich). Dobre nastroje na rynkach akcji, szczególnie w Stanach Zjednoczonych, zostały w kolejnych tygodniach ostudzone przez Rezerwę Federalną. Prezes Powell poinformował, że biorąc pod uwagę sytuację gospodarczą, Fed nie musi się spieszyć z kolejnymi obniżkami stóp procentowych.

Globalne akcje spadły w IV kwartale o 1,2%. Patrząc przez pryzmat geografii, liderami wśród rynków akcji w minionym kwartale były Stany Zjednoczone, gdzie wzrosty były stosunkowo szerokie. Rósł szeroki rynek (S&P500 + 2,1%), a po słabszym III kwartale do łask powrócili dotychczasowi liderzy hossy (Nasdaq +4,7%). Mniejsze spółki wzrostowe (Russell 2000 growth +1,6%) również płynęły na fali przed- i powyborczego optymizmu. Nastroje panujące poza Stanami Zjednoczonymi były jednak zdecydowanie minorowe. Słabo radziły sobie akcje europejskie (STOXX600 -2,9%), które były wyprzedawane w obawie o możliwe cła i ochłodzenie relacji handlowych z USA. Z tych samych powodów rynki wschodzące znajdowały się pod presją sprzedających (MSCI EM -8,1%).

Rynek długu również został zdominowany przez Stany Zjednoczone, a konkretnie doniesienia płynące z amerykańskiej Rezerwy Federalnej. Globalne obligacje investment grade straciły w IV kwartale 0,9%. W Europie rentowności niemieckich obligacji 10-cio letnich wzrosły o ok. 25 p.b. w skali kwartału. W USA rentowności 10-cio letnich skarbówek wzrosły o blisko 80 p.b. Wypowiedzi prezesa Fed Jerome Powella spowodowały wzrost ostrożności inwestorów przy prognozowaniu kolejnych obniżek stóp procentowych. Jeszcze na początku września wyceny rynkowe wskazywały, że na koniec 2025 roku stopy procentowe będą na poziomie 2,75-3,00%. Zmiana władzy, dobre dane z gospodarki i wypowiedzi przedstawicieli Fed przesunęły te oczekiwania o 100 p.b. w górę (3,75-4,00%).

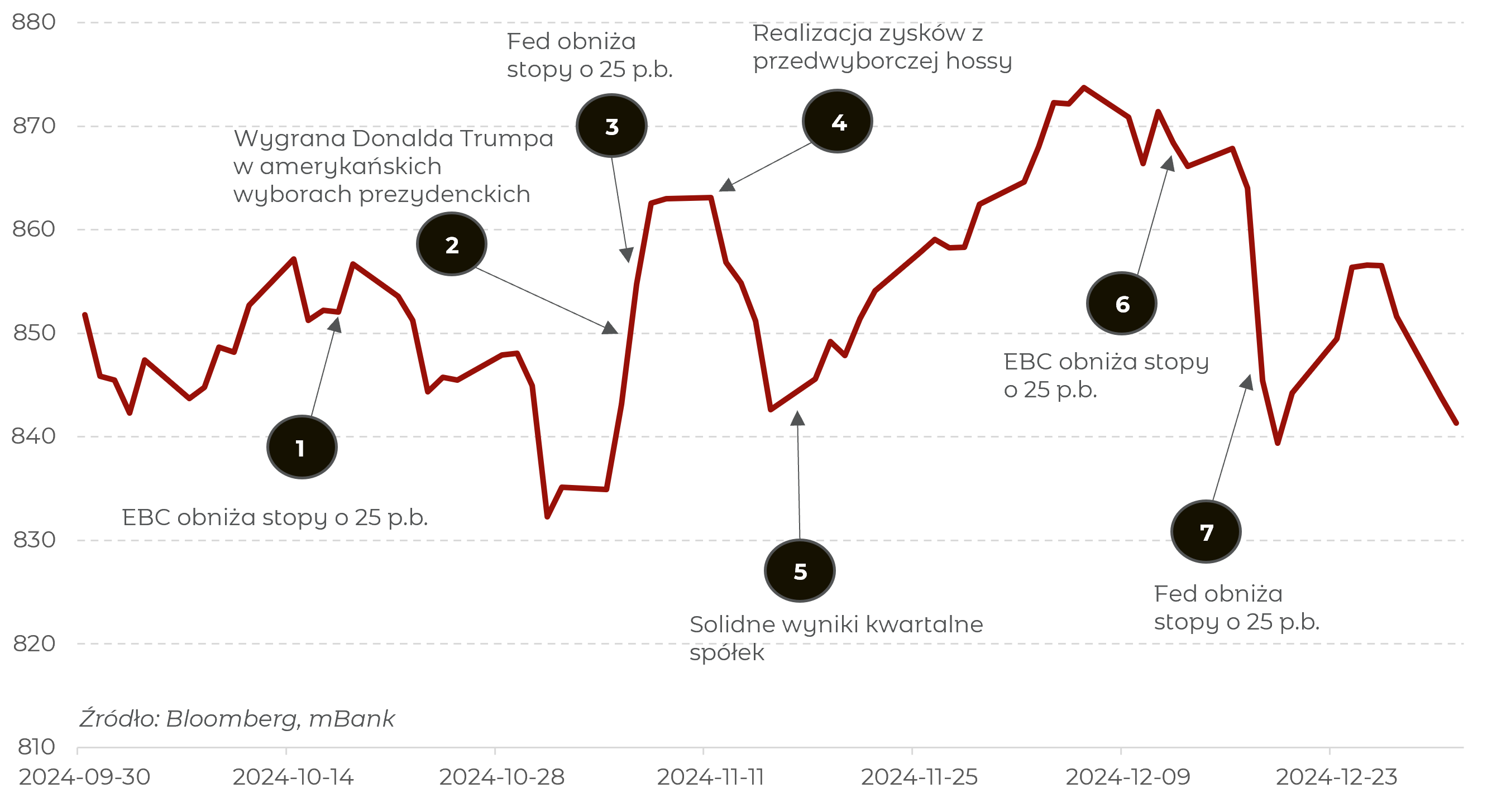

Tradycyjnie podsumowujemy kwartał wykresem światowych cen akcji (MSCI ACWI), na który nanieśliśmy najważniejsze, naszym zdaniem, wydarzenia rynkowe.

Wykres 1. Notowania globalnych akcji (indeks MSCI ACWI) w IV kwartale 2024 roku.

Wydarzenia rynkowe

Rozpoczynając IV kwartał oczy inwestorów skierowane były na Stany Zjednoczone, które nadawały rytm rynkom. Wyniki wyborów, zapowiedzi ceł i działania Fed definiowały nastroje inwestorów podczas minionego kwartału. Wśród wydarzeń, które miały miejsce najważniejsze, naszym zdaniem, były:

- Trzecia w tym roku obniżka stóp procentowych przez Europejski Bank Centralny.

- Wygrana Donalda Trumpa w amerykańskich wyborach prezydenckich.

- Obniżka stóp procentowych przez amerykańską Rezerwę Federalną.

- Realizacja zysków po solidnych wzrostach, szczególnie w segmencie małych i średnich spółek amerykańskich.

- Dobre wyniki spółek, szczególnie wśród liderów AI, które przywróciły pozytywne nastroje wśród inwestorów.

- Kolejna obniżka stóp procentowych przez EBC oraz zapowiedź kolejnych cięć w 2025 roku.

- Obniżka stóp przez amerykańską Rezerwa Federalna i zasygnalizowanie, że biorąc pod uwagę stosunkowo stabilną stopę bezrobocia i postęp w schodzeniu inflacji do celu, Fed nie będzie się spieszyć z kolejnymi obniżkami.

Za nami dobry 2024…

Miniony rok zapisał się w historii na zielono, choć w jego trakcie nie brakowało zwrotów akcji. I kwartał upłynął na spokojnych wzrostach, II po początkowej przecenie wyniósł rynki na kolejne historyczne szczyty. W III kwartale rynki również solidnie rosły, choć tym razem skala zmienności była pokaźna. Patrząc z perspektywy minionego roku światowy indeks akcji wzrósł o 16%, notując drugi rok z rzędu solidnego wzrostu (+20% w 2023 r.). Najwyższe stopy zwrotu zanotowały akcje amerykańskie, gdzie wzrosty nie były już skupione jedynie na gigatechach (Nasdaq +25%). Do spółek technologicznych dołączył szeroki rynek akcji (S&P500 + 23%). Obawy o ochłodzenie relacji handlowych z USA ciążyły Europie (STOXX600 +6%) oraz rynkom wschodzących (MSCI EM 5%), które mimo wszystko zakończyły rok wzrostowo.

Rynkom długu ciążyły z kolei decyzje banków centralnych, wśród których najbardziej nastroje popsuł Fed. Na początku roku inwestorzy oczekiwali 6 obniżek stóp przez amerykańską Rezerwę Federalną, podczas gdy faktycznie miały miejsce zaledwie 3 (w sumie o 100 p.b.). Pomagały z kolei wysokie rentowności, przy których rozpoczynaliśmy miniony rok. Stworzyły one swego rodzaju poduszkę dla inwestorów obligacyjnych i dostarczały bieżącego dochodu. To właśnie dzięki nim, pomimo odraczania obniżek stóp procentowych, stopa zwrotu z rynku obligacji (indeks globalnych obligacji o ratingu inwestycyjnym) za miniony rok była dodatnia i wyniosła 3% (7% w 2023 r.).

…przed nami 2025

Jak przystało na początek roku zasypani zostaliśmy tzw. outlookami i prognozami. Wynika z nich, że średnia prognoza wzrostu indeksu S&P500 na ten rok to ok. +14%. Po dobrych minionych dwóch latach taki wzrost wydaje się ambitny, choć nie jest niemożliwy. Na horyzoncie pojawia się wiele ryzyk jak i szans. O naszym ograniczonym zaufaniu do corocznych outlooków pisaliśmy już tutaj i tutaj.

Na pytanie co przyniesie kolejny rok nikt nie zna odpowiedzi, chyba że ktoś jest w posiadaniu kryształowej kuli 😉. Niewiadomych jak zawsze jest sporo, choć jak piszemy tutaj nie warto czekać z inwestycjami do czasu, aż się wyjaśni. Niepewność jest nieodłącznym czynnikiem podczas inwestowania. W rozpoczętym właśnie roku zapewne sporo emocji i niespodziewanych zwrotów akcji dostarczy nowy prezydent USA Donald Trump. Temat inflacji na świecie będzie dalej bacznie obserwowany zarówno przez inwestorów jak i bankierów centralnych. Jak to zazwyczaj bywa czynników ryzyka i szans jest wiele. Dlatego w rok 2025 wkraczamy z umiarkowanym optymizmem.