Magdalena Sadowska-Kaczmarczyk, CFA 02.04.2024

Pierwszy kwartał 2024 to powrót do normalność. Nie mieliśmy epidemii, nie wybuchła wojna, banki centralne (a przynajmniej dwa największe) utrzymywały stopy na niezmienionych poziomach. To ciekawa odmiana po ostatnich latach, kiedy w zasadzie co chwilę społeczeństwo jak i inwestorzy musieli się mierzyć z kolejnymi problemami. Równo rok temu, podsumowując pierwszy kwartał 2023 roku posłużyliśmy się cytatem z Lenina: „zdarzają się całe dekady, gdy nic się nie dzieje, a potem nadchodzą tygodnie, w trakcie których dzieje się więcej niż przez poprzednie dekady”. Tym razem na początku roku raczej wiało nudą.

Pierwsze 3 miesiące roku były bardzo spokojne. Taki spokój sprzyja giełdowym inwestycjom. Jak często ostatnio piszemy i mówimy inwestycje powinny być nudne. Taka nuda sprzyja wzrostom na rynkach finansowych. Widać to w notowaniach indeksów, które wielokrotnie w trakcie minionego kwartału notowały nowe szczyty. W grudniu, czy styczniu rekordowe poziomy indeksów budziły wiele ekscytacji wśród inwestorów. W lutym i marcu były już przyjmowane z dużym spokojem i nie pojawiały się na pierwszych stronach serwisów finansowych.

Głównym tematem, którym zajmowali się inwestorzy w ostatnich tygodniach pozostały obniżki stóp procentowych i recesja. Na początku roku inwestorzy oczekiwali pierwszych obniżek w Stanach Zjednoczonych i Europie w marcu. W trakcie kwartału oczekiwania te przesunęły się o jakieś 3 miesiące, czyli na czerwiec. Z puntu widzenia rynku obligacji ważne jest, że główne pytanie pozostaje “kiedy”, a nie “czy” cykl obniżek się rozpocznie. Rynek akcji korzystał na sprzyjającym otoczeniu z jednej strony dyskontując nadchodzący cykl obniżek stóp procentowych, z drugiej zaś spodziewaną poprawę gospodarczą. Brak istotnie negatywnych informacji sprzyjał powolnym, acz konsekwentnym wzrostom cen akcji na światowych parkietach.

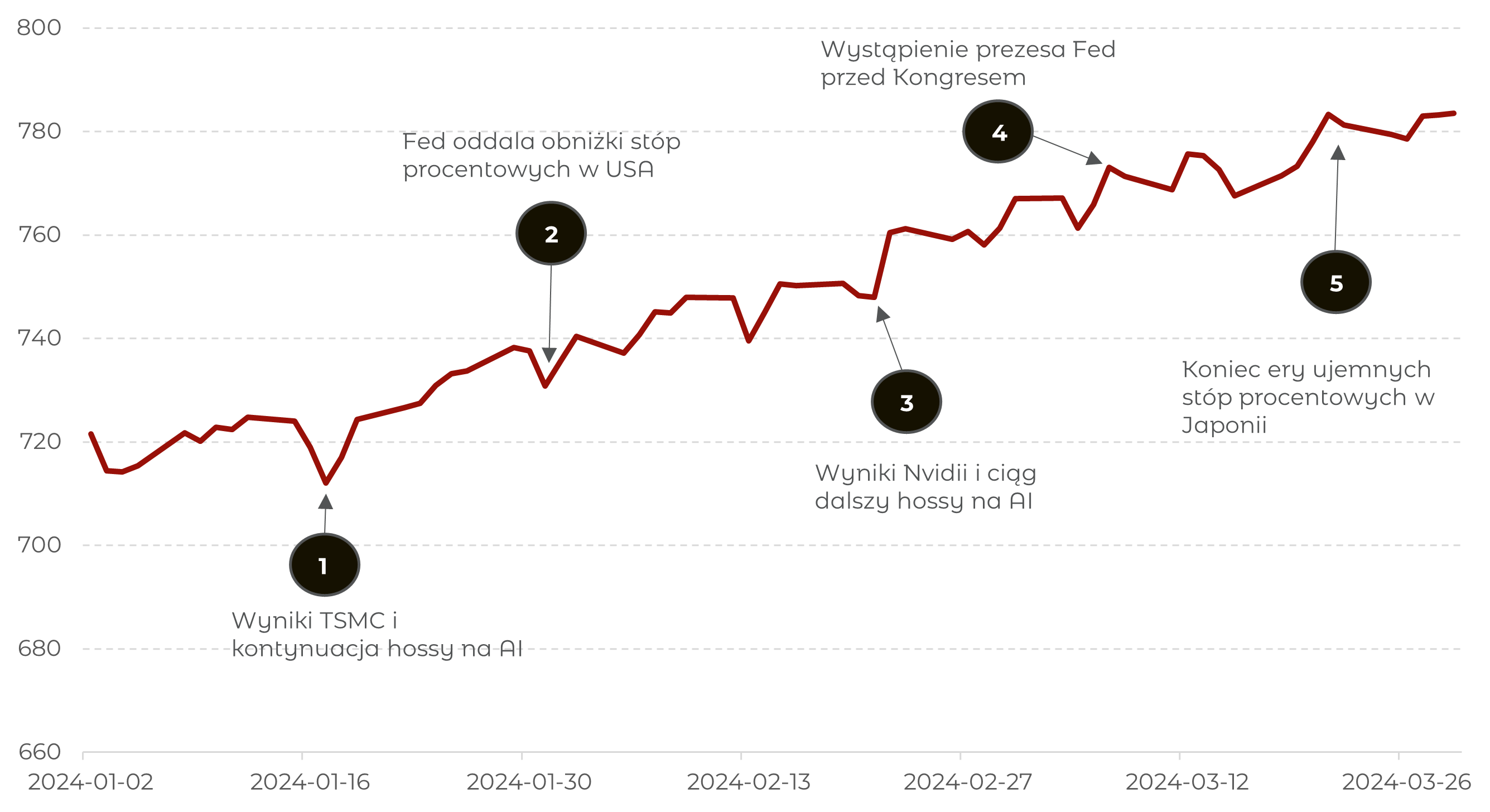

Podsumowując kwartał na rynkach, tradycyjnie na wykresie światowych cen akcji (MSCI ACWI) zaznaczyliśmy najważniejsze naszym zdaniem wydarzenia, które miały wpływ na sytuację na globalnych rynkach finansowych. W minionych kwartałach głównym problemem był wybór tych najważniejszych tak, aby wszystko zmieściło się na jednym wykresie. Tym razem było odwrotnie. Spokój i nuda, które wspierały powolne i konsekwentne wzrosty na rynkach akcji.

Wykres 1. Notowania globalnych akcji (indeks MSCI ACWI) w I kwartale 2024 roku.

Źródło: Bloomberg, mBank

Wydarzenia rynkowe

I kwartał 2024 to okres powolnych wzrostów, które wyprowadziły wiele indeksów na historyczne poziomy. Globalne akcje (MSCI ACWI) urosły w tym czasie o 7,8%. Spokojne i nudne zwroty są dobre dla portfeli. Cieszy nas fakt, że w pierwszych miesiącach 2024 beneficjentami nie były tylko tzw. Mag7 (Wspaniała siódemka), ale wszyscy po trochu. Patrząc na stopy zwrotu indeksów akcyjnych za I kwartał wyniosły one ok. 7-10%. Tym razem szeroki rynek (S&P500, +10,2%) był nawet lepszy niż technologiczne giganty (Nasdaq, +8,5%).

- Po wynikach i prognozach na 2024 tajwańskiej spółki TSMC, siła spółek postrzeganych jako beneficjenci AI znów powróciła, ciągnąc za sobą tym razem również szerszy rynek.

- Pierwsze w tym roku posiedzenie Rezerwy Federalnej oddaliło obniżki stóp z marca do czerwca. Podczas konferencji prezesa Powella wielokrotnie padało potwierdzenie, że Rezerwa Federalna ma już duże przekonanie co do trwałego powrotu inflacji do celu, ale potrzebuje jeszcze większej pewności.

- Świetne wyniki kwartalne i prognozy gwiazdy hossy AI – Nvidii dają kolejne paliwo do wzrostów nie tylko spółkom technologicznym, ale również szerszemu rynkowi.

- W swoim przemówieniu w Kongresie prezes Fed powtórzył, że rozpoczęcie obniżek stóp w tym roku uważa za właściwe. Dodał, że nie ma powodu sądzić, że gospodarka amerykańska znajduje się w recesji lub jest ryzyko popadnięcia w nią w krótkim okresie.

- Bank centralny Japonii zdecydował się na pierwszą od 17 lat podwyżkę stóp kończącą okres ujemnych stóp procentowych. Zakończona została również kontrola krzywej dochodowości.

Normalność, czyli umiarkowana zmienność

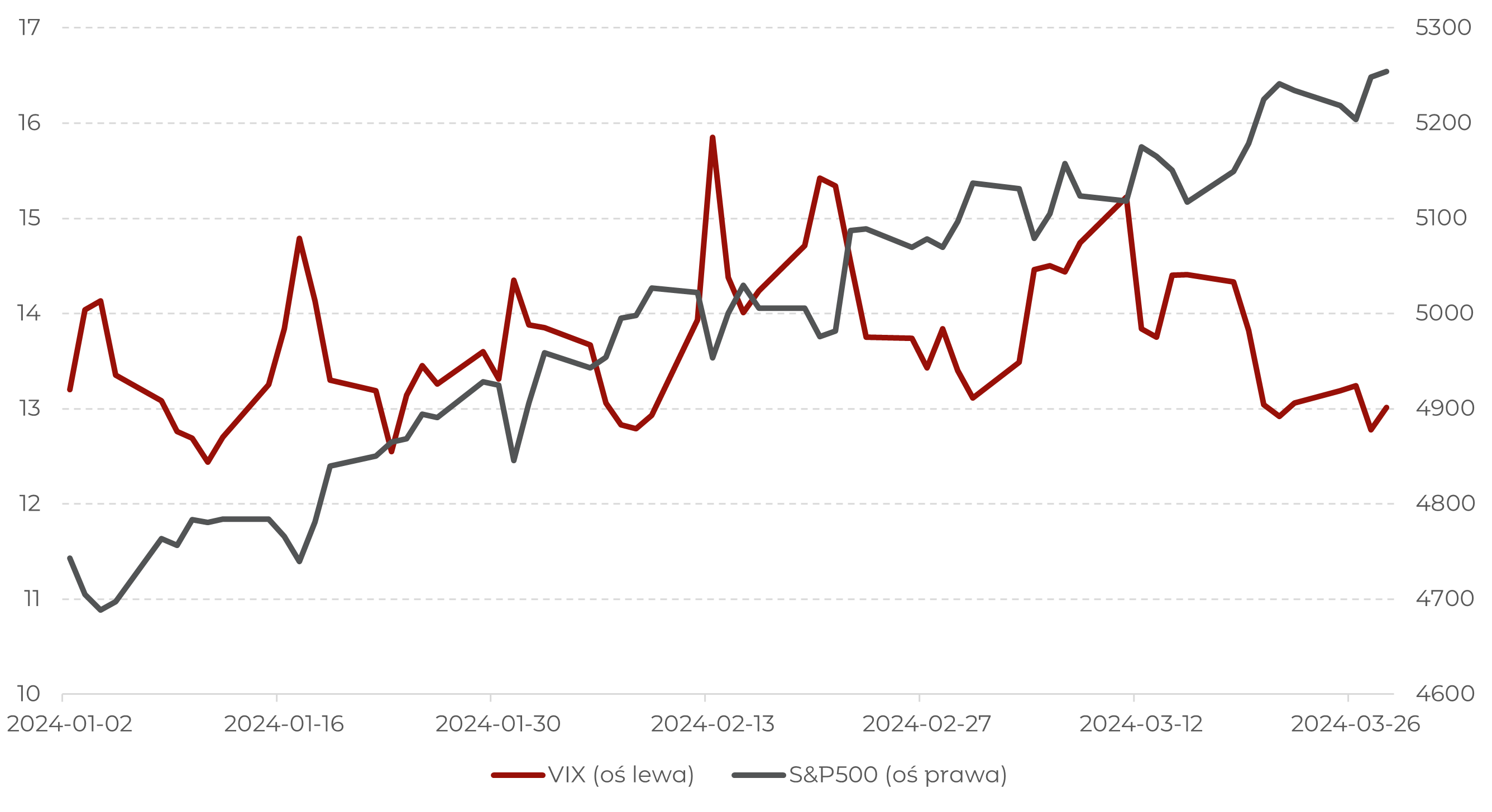

Brak istotnych negatywnych wydarzeń w I kwartale 2024 roku spowodował, że zmienność na rynkach była umiarkowana. Wskaźnik VIX, o którym więcej pisaliśmy tutaj, wahał się w tym okresie w przedziale 12 – 16. Przyrównując VIX do termometru mierzącego temperaturę rynku wahania wskaźnika w zakresie 12 – 20 to jak temperatura 36,6 st. C. To normalna sytuacja rynkowa, która może się utrzymywać przez dłuższy czas. Spokój jest dla rynków jak słońce w wiosenny dzień dla rodzącej się do życia przyrody. Wspiera powolny wzrost indeksów, które osiągają kolejne szczyty.

Wykres 2. Notowania amerykańskich akcji (indeks S&P500) i zmienność (indeks VIX) w I kwartale 2024 roku.

Źródło: Bloomberg, mBank

Nasuwa się pytanie czy umiarkowany poziom zmienności (VIX) i kontynuacja wzrostów pozostaną z nami na dłużej. Są argumenty, które sugerują, że tak może się stać. Obniżki stóp procentowych w Stanach Zjednoczonych i strefie euro wydają się nadchodzić wielkimi krokami. Aktualne prognozy wskazują, że zobaczymy je późną wiosną lub wczesnym latem. Scenariusz głębokiej recesji wydaje się odchodzić w zapomnienie. Tak przynajmniej uważa większość analityków, co potwierdzają również wskaźniki wyprzedzające koniunktury. Zyski spółek w kolejnych kwartałach mają rosnąć. Wskazują na to prognozy zarówno analityków jak i samych spółek. Są oczywiście ryzyka takie jak chociażby powrót inflacji i dalsze odroczenie obniżek stóp, pogorszenie koniunktury gospodarczej, wybory w Stanach Zjednoczonych czy coś, o czym jeszcze nie wiemy. Ostatnie lata nauczyły nas, że to właśnie te nieoczekiwane wydarzenia (covid-19, wojna w Ukrainie) wywołują najwięcej paniki i trudno jest się na nie przygotować. Jak pokazuje dłuższa historia, rynki kapitałowe przez większość czasu rosną, a ostatni okres umiarkowanej zmienności jest czymś normalnym.