Bartosz Pawłowski, CFA

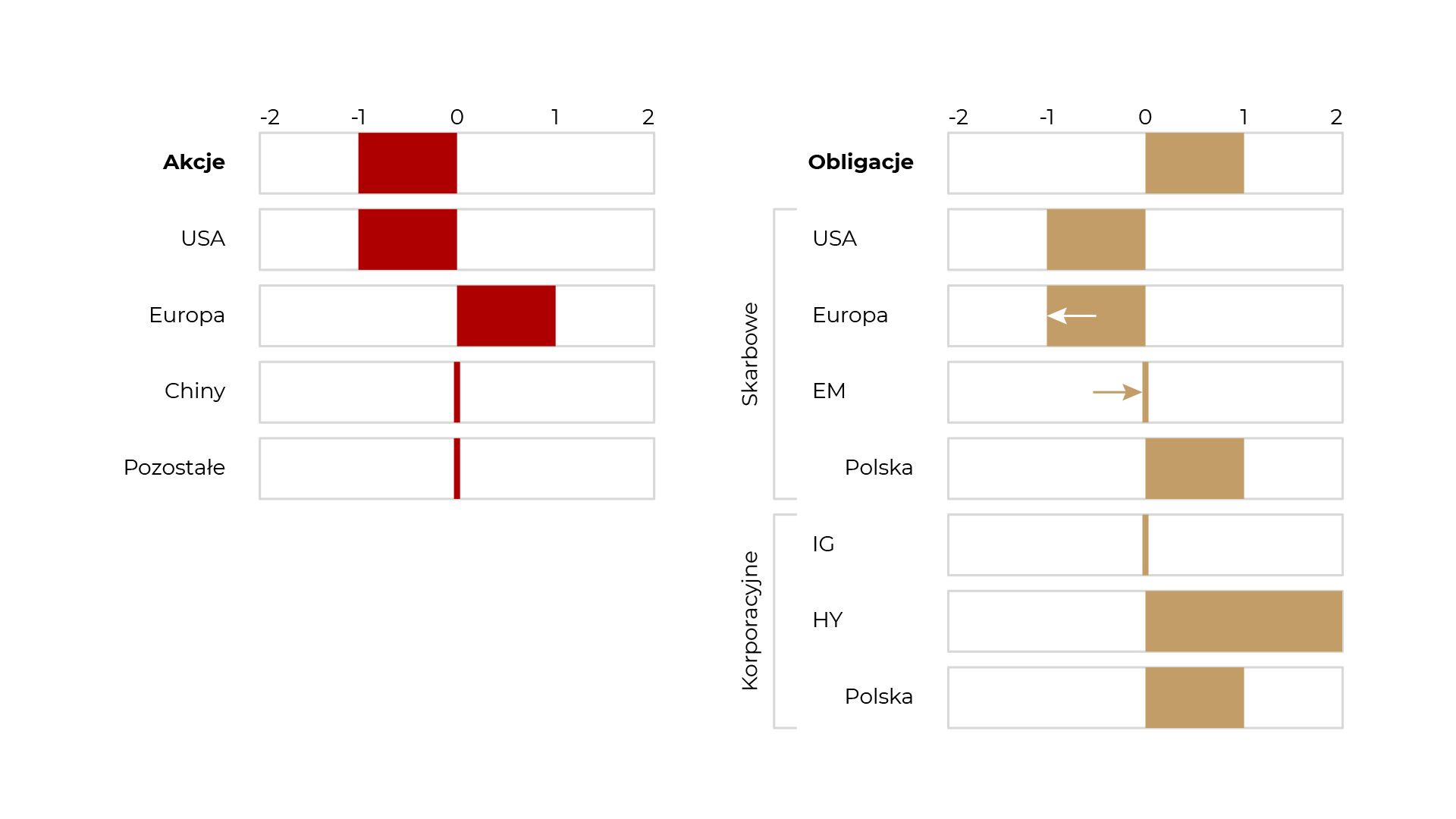

Początek roku nie należy do udanych na rynkach finansowych. Patrząc szeroko po indeksach, w styczniu światowy rynek akcji zaliczył spadek o około 5%, a obligacji o nieco ponad 2%. Dla obu były to największe miesięczne spadki od… marca 2020 roku. W tym kontekście nasza grudniowa decyzja o obniżeniu alokacji na akcje okazała się słuszna, ale nie miała szans zupełnie wyeliminować strat w portfelach inwestycyjnych. Choć przełom stycznia i lutego przyniósł nieco sygnałów o poprawiających się perspektywach, zmienność pozostaje na podwyższonym poziomie. W związku z tym utrzymujemy taktyczne niedoważenie w akcjach. Z kolei niewielka zmiana w naszej alokacji to przesunięcie w części obligacji skarbowych – z Europy w stronę rynków wschodzących, gdzie mieliśmy niedoważenie. Obligacje rynków wschodzących zachowywały się w ostatnich kwartałach niezwykle słabo, ale widzimy szansę na stabilizację i odbicie.

Ogólnie rzecz ujmując, w dalszym ciągu chcemy być nieco bardziej defensywni, aczkolwiek jesteśmy zdania, że rynki z ostatnich turbulencji ponownie wyjdą obronną ręką. W czasie burzy wiatr wieje porywiście, ale nie jest to stan, który utrzymuje się przez dłuższy czas.

Defekt stycznia

Wielu inwestorów często posługuje się utartymi sloganami. „Rajd świętego Mikołaja”, „sell in May and go away” (sprzedaj w maju i poczekaj), „sprzedaj na Rosh Hashanah – kupuj na Jom Kippur”… Jak wszystkie legendy, mają one w sobie jakieś ziarnko prawdy, choć w przypadku giełd wynika to raczej z naszej kolektywnej wybiórczej pamięci, a nie żelaznej powtarzalności. Nie inaczej jest z „efektem stycznia”. Rzeczywiście, stycznie często przynoszą dynamiczne wzrosty. Związane jest to z ogólnym optymizmem, który panuje w okolicy początku nowego roku. Niestety, rynek czasem lubi przypomnieć, że potrafi być kapryśny i nieprzewidywalny. I tak było w tym roku.

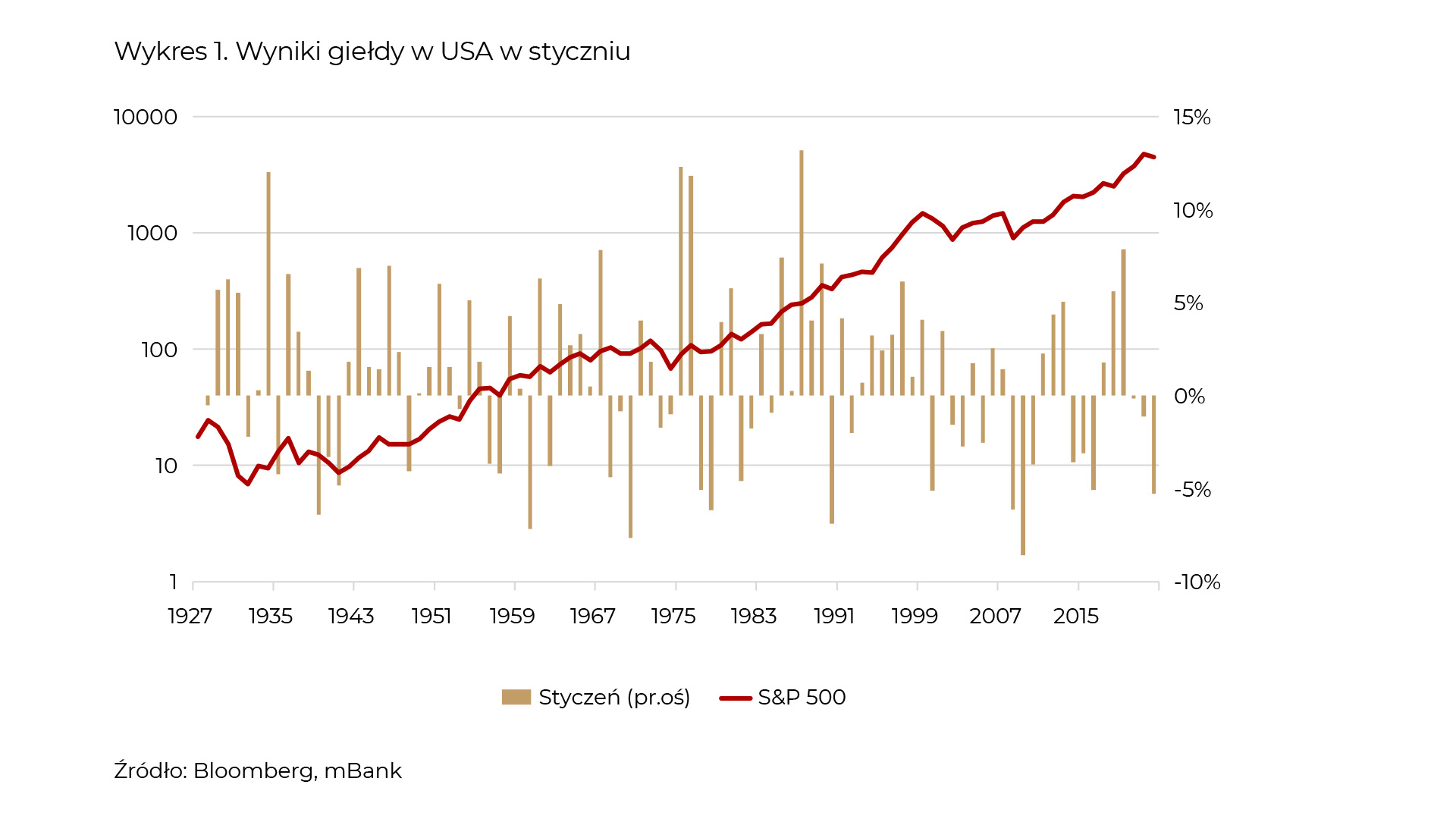

Wykres 1 pokazuje indeks S&P 500 od niemal 100 lat oraz jego wyniki w styczniu każdego roku.

Szybkie spojrzenie pozwala stwierdzić, że większość słupków jest powyżej zera. Ale nie jest to nic nadzwyczajnego – amerykańska giełda po prostu ma tendencję do wzrostów. Styczeń czy nie styczeń. 5-procentowy spadek w tym roku jest jednym z głębszych w historii. Warto dodać, że w ekstremalnym momencie było to około 12%, co przebiłoby nawet styczeń 2009 roku. Podsumowując, efekt stycznia w tym roku miał defekt, więc spójrzmy jak długo może potrwać jego naprawa.

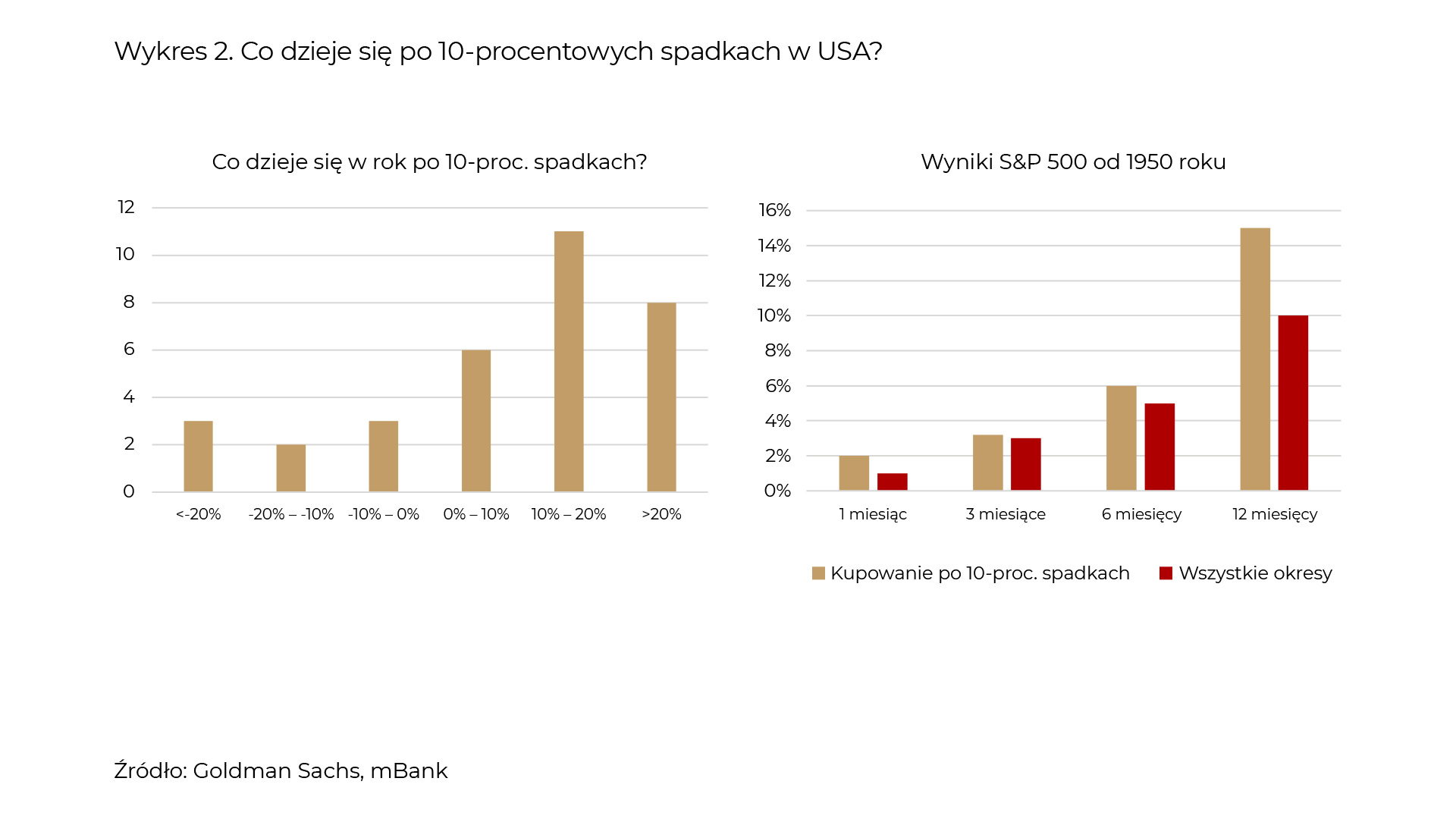

Na wykresach poniżej pokazujemy, co dzieje się po 10-procentowych spadkach.

Wykres lewy to stopa zwrotu w kolejnych 12 miesiącach. Jak widać w zdecydowanej większości była ona większa od zera, choć trzeba uczciwie powiedzieć, że były trudne wyjątki. Z kolei wykres po prawej to średni wynik bezpośrednio po korekcie w zestawieniu ze średnią ze wszystkich okresów. Tu niespodzianek nie ma – wynik po korekcie jest zwykle większy, niż gdy kupujemy bez niej. Historia to jest potężna broń dla długoterminowych inwestorów na światowych rynkach akcji.

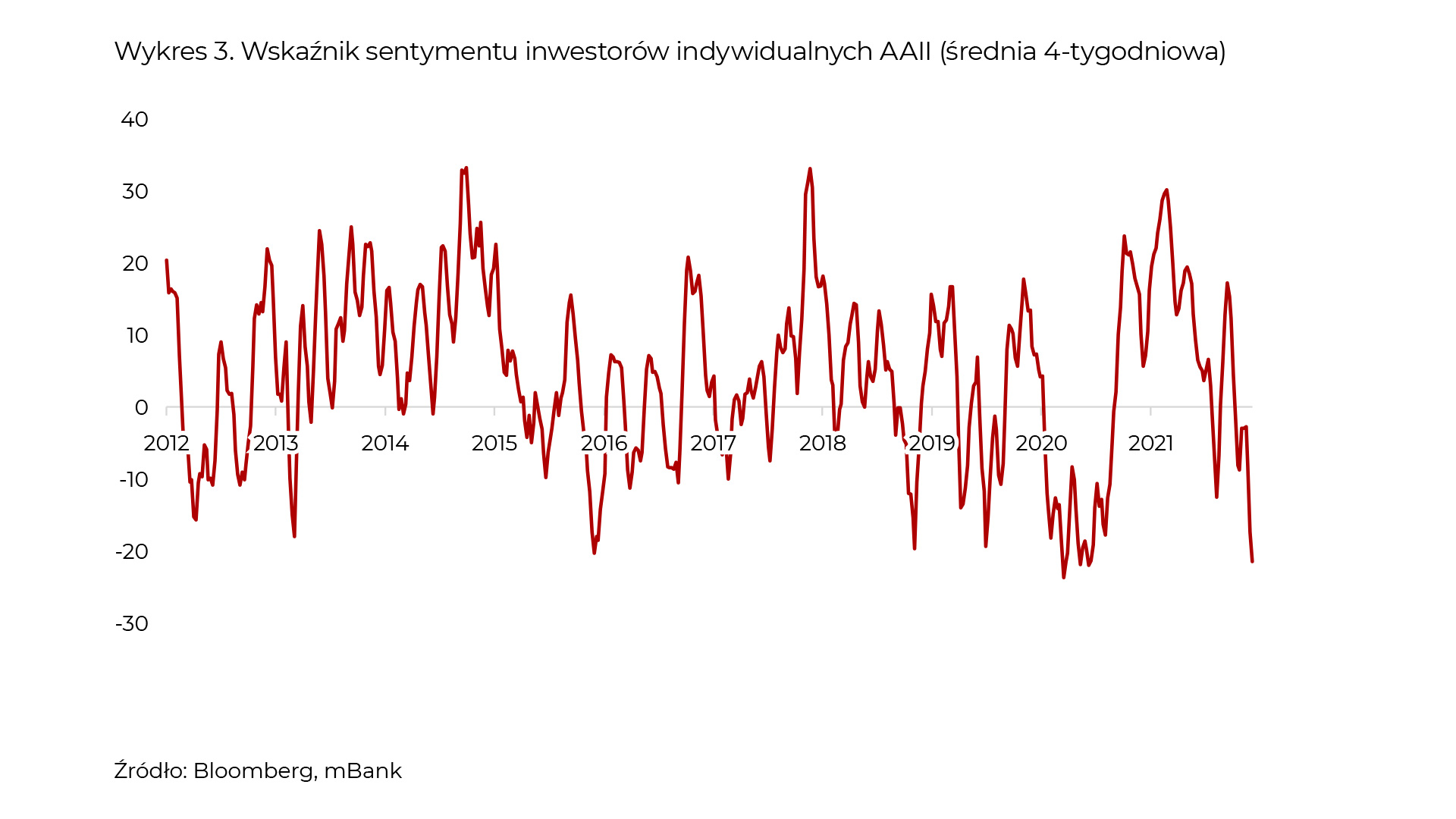

Co ciekawe, mimo że światowe indeksy w sumie znajdują się niedaleko od historycznych szczytów, inwestorzy weszli w fazę dość głębokiej paniki. Miar tego zjawiska jest dużo i często nimi żonglujemy. W tym miesiącu chcemy pokazać wskaźnik sentymentu inwestorów indywidualnych w USA, publikowany co tydzień przez AAII.

Jesteśmy obecnie w ekstremalnych okolicach, kojarzonych zwykle z dużymi przecenami, jak np. na początku pandemii. Wszystko to są argumenty za tym, żeby traktować ostatnie wydarzenia jak każdą poprzednią korektę. Nie twierdzimy przy tym, że ona już się skończyła. Tutaj kluczowa naszym zdaniem – jak to zwykle bywa – będzie Rezerwa Federalna, która kroczy w stronę podwyżek stóp procentowych.

Jastrzębi krzyk Fedu

Styczeń, oprócz korekty, przyniósł dość znaczącą zmianę w retoryce Rezerwy Federalnej. Owszem, Jerome Powell od jakiegoś czasu zwracał uwagę, że czas ultraluźnej polityki pieniężnej dobiega końca, ale dopiero kilka tygodni temu zakomunikował to z pełną mocą. Więcej pisaliśmy o tym w komentarzu „Jastrzębi Fed i przemyślenia okołokorekcyjne”. Efektem takiego komunikatu jest to, że ekonomiści i rynek oczekują przynajmniej pięciu podwyżek stóp procentowych w tym roku. Zważywszy, że zaplanowanych posiedzeń jest 7, to dość agresywne oczekiwania. Niektóre prominentne banki inwestycyjne (Goldman Sachs, Bank of America) prognozują wręcz, że Fed będzie podwyższał stopy na każdym posiedzeniu. Niechybnie zaczynamy zatem cykl.

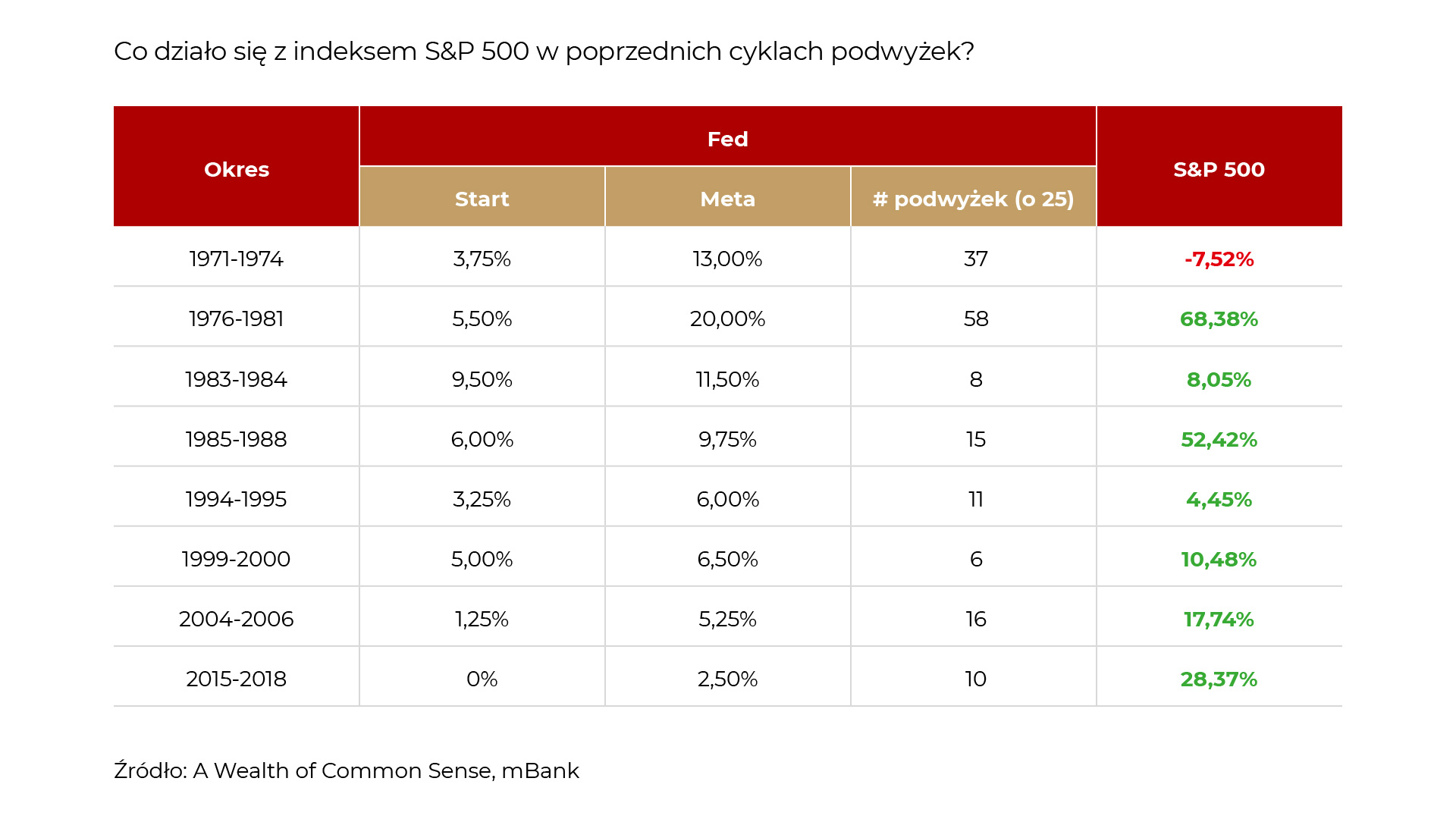

Co działo się w poprzednich cyklach zacieśniania polityki pieniężnej w USA? Spojrzeliśmy sobie na cykle z ostatniego półwiecza, a wyniki pokazuje tabelka poniżej.

Cykli było 8 i w zasadzie tylko pierwszy – na początku lat 70. – spowodował spadek S&P 500. Zwróćmy uwagę, że nie ma wielkiego związku między liczbą podwyżek a wynikiem indeksu. Ma to sens. Wszak celem Rezerwy Federalnej nie jest rozpoczęcie sezonu „polowanie na byka”, zwłaszcza że ogromna część majątku Amerykanów zainwestowana jest na giełdzie oraz rynku nieruchomości. A historia pokazuje, że spadki na giełdach mogą same w sobie wywołać recesję, co politycznie w USA jest trudne do zaakceptowania. Udokumentowana jest natomiast zależność, zgodnie z którą rynki stają się bardziej nerwowe na początku i na końcu większości cykli podwyżek. Ze zjawiskiem tym mamy też do czynienia obecnie.

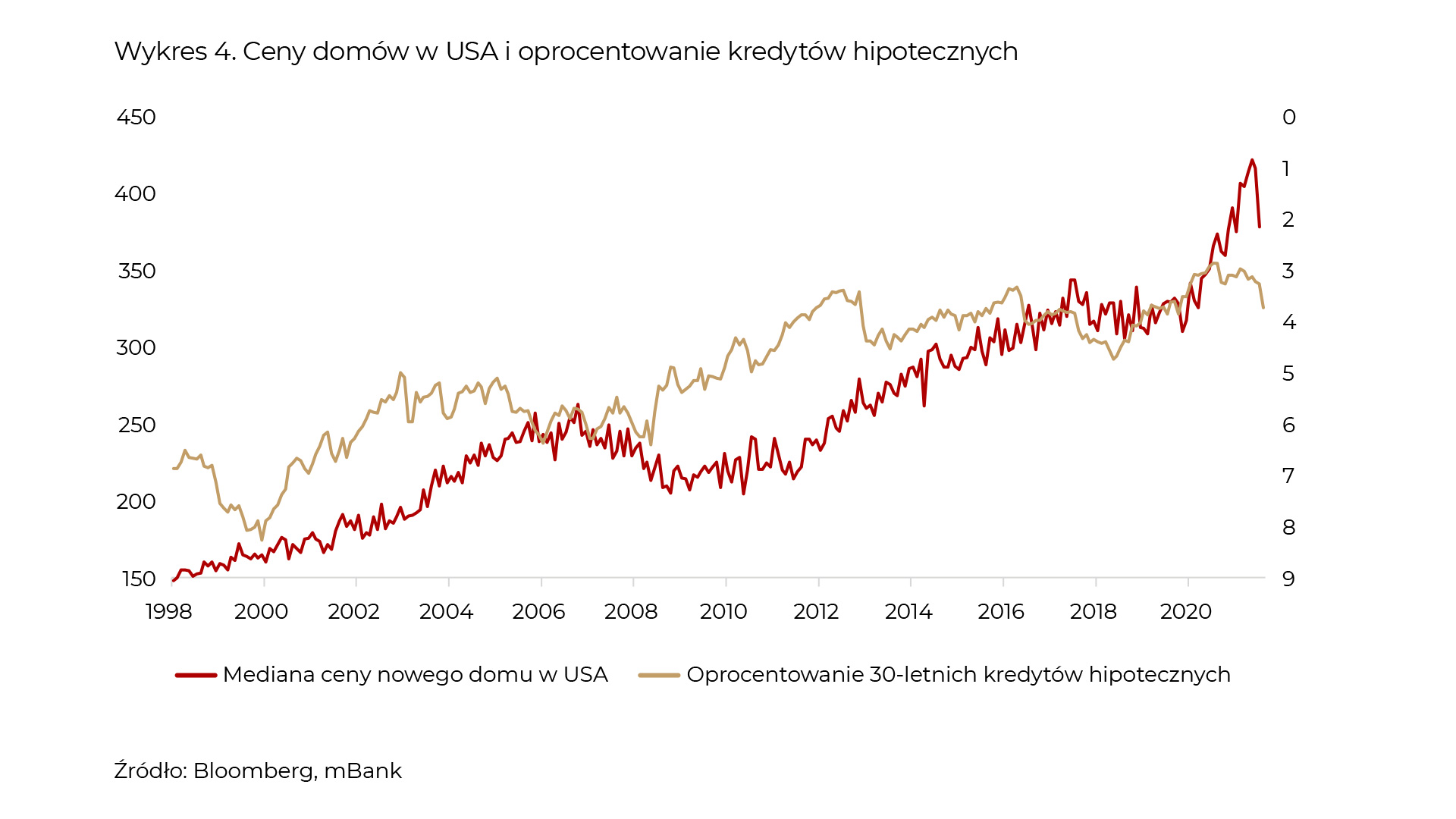

Skoro już wspomnieliśmy o rynku nieruchomości, to jak wszyscy wiemy, od początku pandemii ceny domów istotnie wzrosły. Niskie oprocentowanie kredytów hipotecznych zadziałało jak magnes w zasadzie na całym świecie. Mediana ceny nowego domu w USA wzrosła z 300-350 tys. dolarów do ponad 400 tys. dolarów w bardzo krótkim okresie. Ostatnie dane to jednak kubeł zimnej wody, co pokazujemy na wykresie 4 poniżej.

W grudniu mediana cen nowych domów gruchnęła w dół o ponad 9%. Ostatnio coś takiego widzieliśmy w 2014 roku. Oczywiście wtedy w kolejnym miesiącu dość szybko wszystko się odwróciło, ale nie można nie zauważyć, że rosnący poziom oprocentowania kredytów hipotecznych ma prawo schładzać rynek nieruchomości. Dlatego długotrwały cykl zacieśniania polityki pieniężnej jest mocno utrudniony – po prostu skala zadłużenia jest zbyt duża, żeby znieść bardzo wysokie stopy.

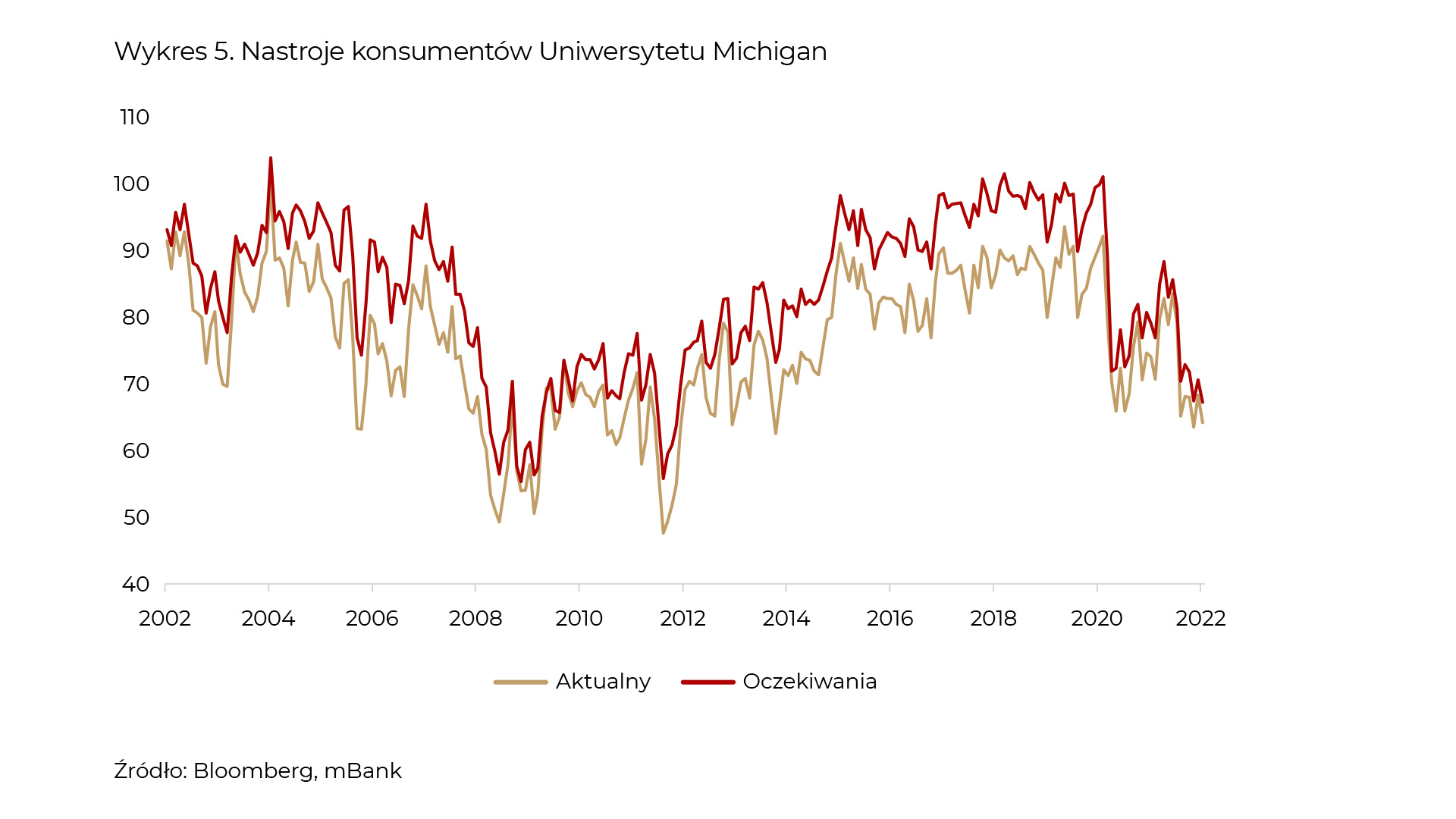

Konsumenci zresztą już mają się całkiem słabo. Inflacja, która jest przyczynkiem do podwyżek stóp procentowych daje się wszystkim we znaki i wpływa na nastroje. Swoje dołożyły też spadki na giełdach, a ich efekty pokazujemy na wykresie 5.

Dla wielu może to być szokujące, ale nastroje konsumentów w USA są gorsze niż były w najgorszym okresie pandemicznym dwa lata temu. A oczekiwania wcale nie są lepsze.

Co to wszystko znaczy? Ano jeszcze nawet nie rozpoczęliśmy podwyżek stóp, a gospodarka już wysyła pewne sygnały ostrzegawcze. Co ważne, inflacja, która tak bardzo zaskakiwała in plus powinna w I kwartale nieco zelżeć. Owszem, wciąż będą to bardzo wysokie wartości, ale być może lekki spadek uspokoi banki centralne, w tym Fed. W kontekście tego, że rynek wycenia już bardzo istotne podwyżki, może się okazać, że zacznie się proces ich rewizji – tym razem w dół. W każdym razie jesteśmy zdania, że w zdywersyfikowanych portfelach obligacje skarbowe pełnią dość istotną rolę stabilizującą w przypadku spadków na giełdach. Aktualnie preferujemy w alokacji polskie skarbówki, gdzie po zeszłorocznej głębokiej wyprzedaży widać pewne oznaki stabilizacji oraz pojawiła się wartość.

Czy Chiny przejmą pałeczkę?

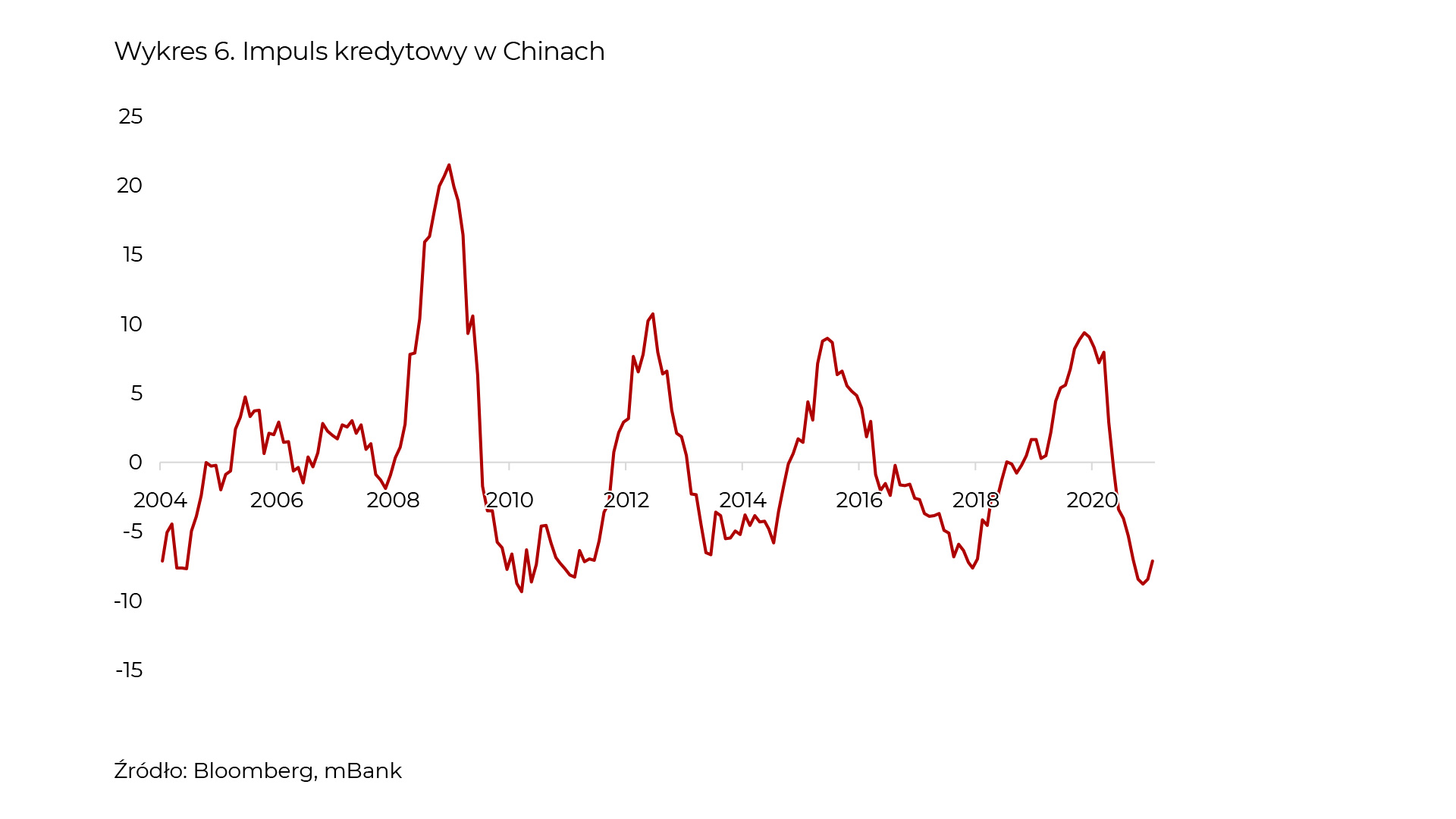

W zeszłym miesiącu – po raz pierwszy od dłuższego czasu – taktycznie zmniejszyliśmy alokację w USA. Zwracaliśmy uwagę, że perspektywy w Chinach i w Europie mogą w nadchodzących miesiącach być nieco lepsze. Zacznijmy od Chin. Nie powinno dla nikogo być tajemnicą, że rynek chiński jak rzadko który zależy od decyzji politycznych. Polityki – fiskalna i pieniężna są sterowane z jednego miejsca, a kierunkowe decyzje podejmuje Xi Jinping. Było to przekleństwem 2021 roku, kiedy ostre regulacje wymierzone w chińskie tuzy technologiczne doprowadziły do głębokiej przeceny. „Zakręcanie kurka” z kredytem z kolei doprowadziło do problemów na rynku nieruchomości, czego emanacją był upadek firmy Evergrande jesienią. Niewykluczone jednak, że fala zawraca i że Pekin zdecydował się znowu poluzować swoje podejście do gospodarki. Wykres 6 pokazuje tzw. impuls kredytowy.

W uproszczeniu jest to miara zmiany warunków związanych z polityką pieniężną i dostępnością kredytów w gospodarce. Jak widać wykres ten ma kształt bardzo dobrze zarysowanej sinusoidy, a ostatni miesiąc sugeruje, że zawracamy na północ. W poprzednich epizodach chińskie (i światowe!) rynki dość wyraźnie zyskiwały. Mówimy tu przecież o drugiej największej gospodarce świata – jeśli ta się rozpędza, to ciągnie za sobą wszystkich.

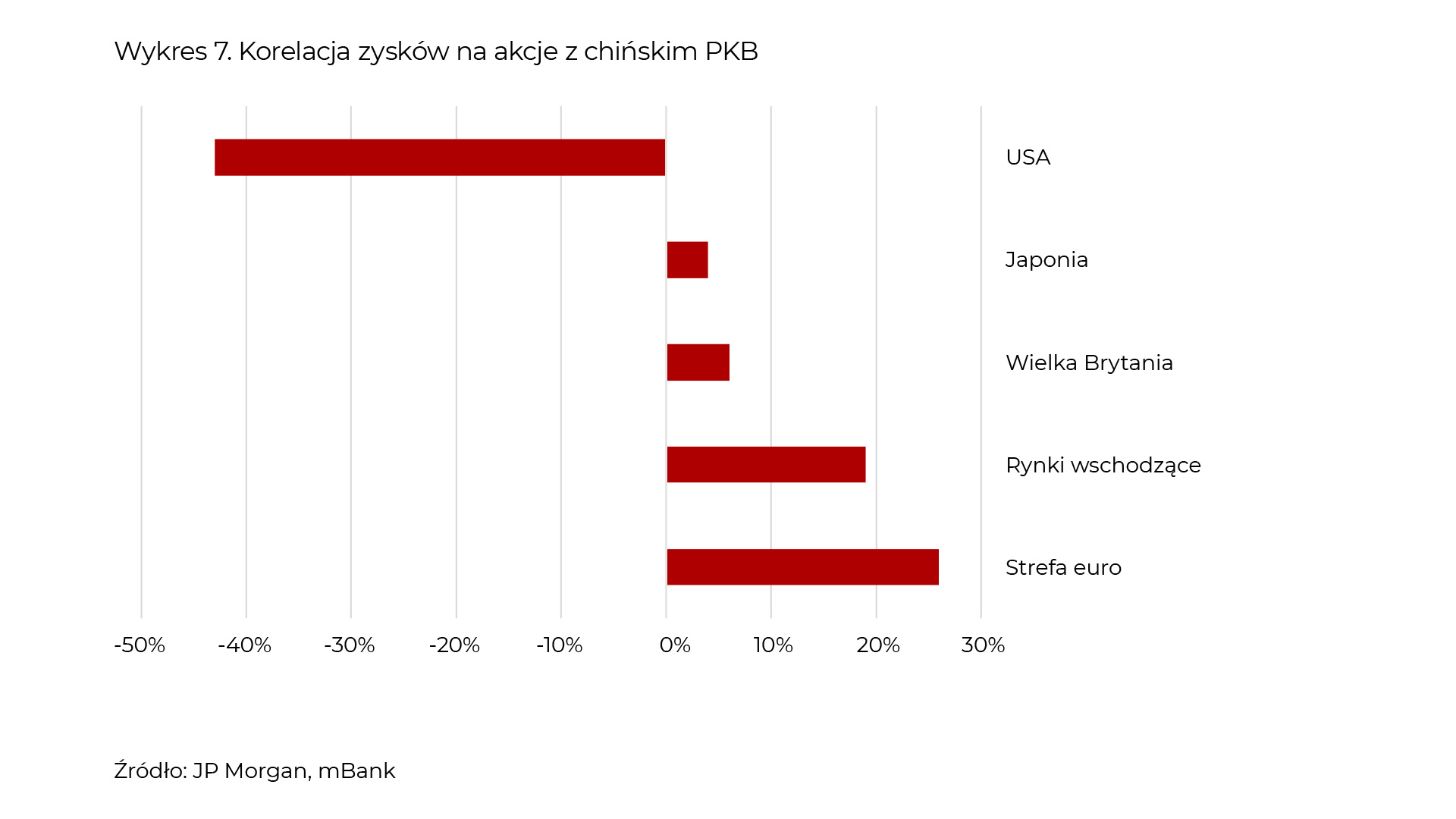

Kogo konkretnie? Można spojrzeć na korelacje między chińskim tempem wzrostu gospodarczego a zyskami spółek notowanych na poszczególnych rynkach. Pokazujemy to na wykresie 7.

Widać tutaj znaczące zróżnicowanie. Europa oraz rynki wschodzące są największym beneficjentem przyspieszenia w Chinach. USA z kolei charakteryzują się ujemną korelacją, tj. gdy Chiny przyspieszają, to zyski amerykańskich spółek spadają. Jest to mało intuicyjne i wynika matematycznie z faktu, że w ostatnich latach gospodarka chińska ostro zwalniała, a zyski spółek w USA rosły jak na drożdżach. Nie sądzimy, żeby tu był związek, zważywszy, że około 2/3 przychodów spółek z indeksu S&P 500 generowane jest w USA. Innymi słowy, przyspieszenie w Chinach to nie jest kłoda pod nogi indeksu S&P 500, ale raczej za bardzo mu nie pomoże. Z kolei powiązanie z Europą i rynkami wschodzącymi jest wyraźne i łatwe do makroekonomicznego wyjaśnienia.

Europa w bardzo dobrym punkcie

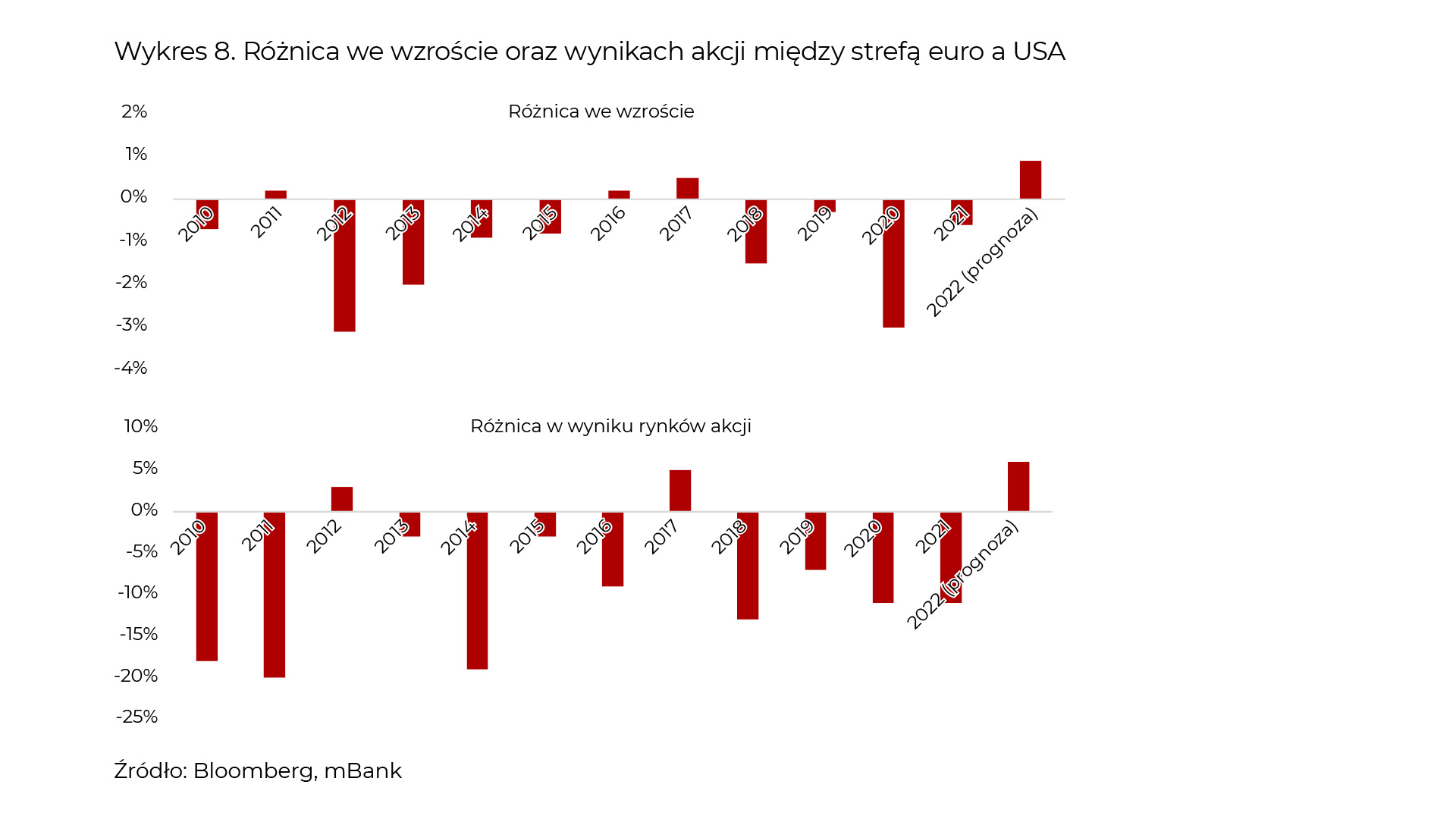

Według prognoz wzrost PKB w Europie w tym roku będzie szybszy niż w USA. Jest to dość rzadkie zjawisko, a ostatni raz byliśmy jego świadkami w latach 2016-17. Wykres 8 pokazuje, jak różnica ta kształtowała się w ostatniej dekadzie, a na dolnym panelu widać, jak relatywnie zachowywały się wtedy rynki akcji.

W 2022 roku posługujemy się prognozami JP Morgan, które oczywiście nie muszą się sprawdzić. Ale jeśli rzeczywiście wzrost w strefie euro będzie lepszy niż w USA, to nasze przeważenie w Europie powinno dobrze zadziałać.

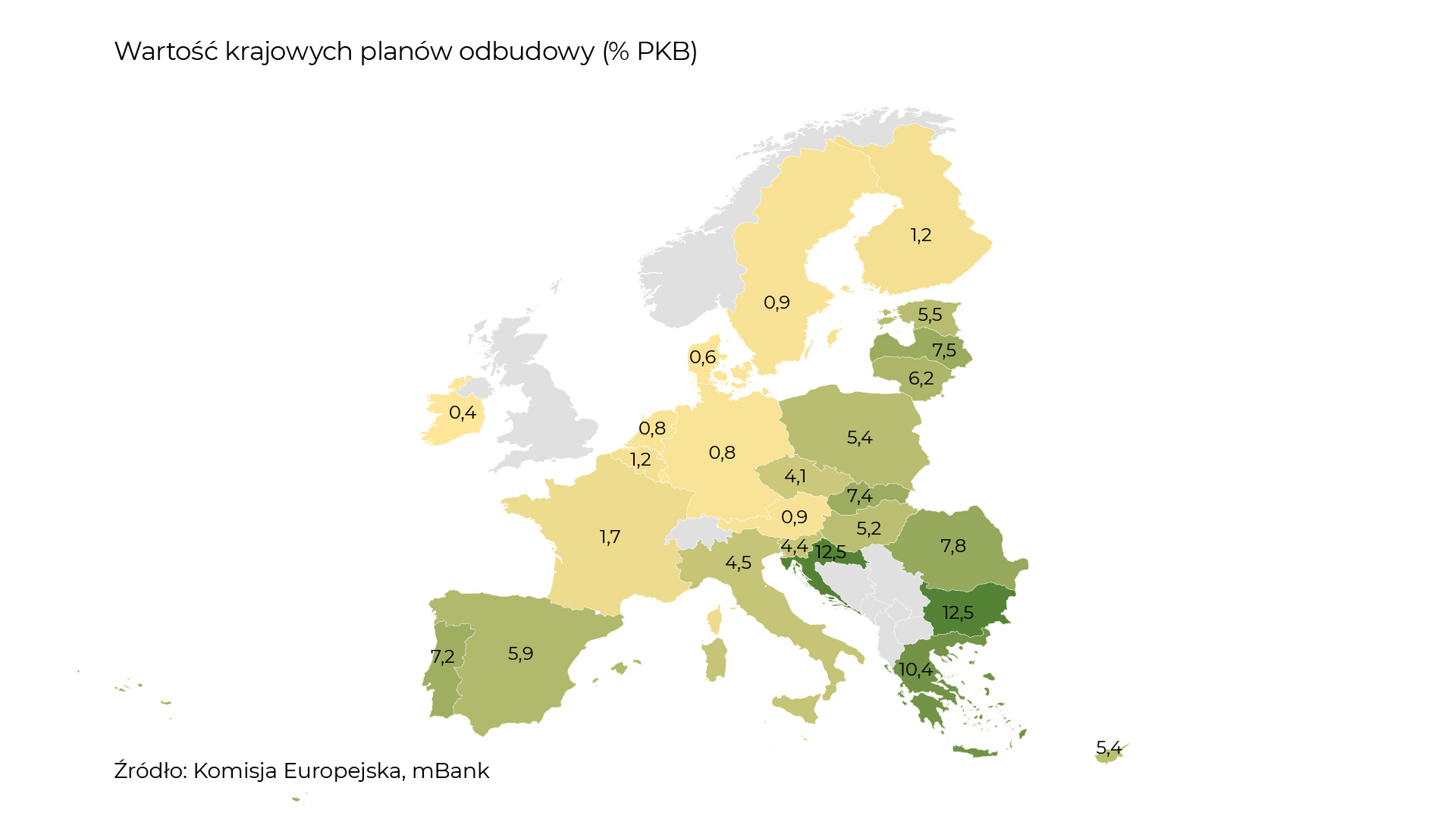

Jednym z głównych powodów, dla którego Europa może wyjść na czoło światowego peletonu wzrostu gospodarczego jest polityka fiskalna. W USA w tym roku będziemy świadkami zacieśniania fiskalnego. Tymczasem w Europie program inwestycyjny po pandemii dopiero się rozkręca. Jego wartość to niemal 3% PKB Unii Europejskiej i pierwsze transze w większości krajów zostały już wypłacone. Polska jest tu wyjątkiem, ale wydaje się, że prędzej czy później pieniądze popłyną i do nas. Mapa poniżej pokazuje, jak duże będą krajowe plany odbudowy w porównaniu z PKB w Unii Europejskiej.

Bardzo istotne przy tym jest, że proporcjonalnie więcej środków skierowane zostało do relatywnie biedniejszych krajów. Jest to bardzo dobra wiadomość, która powinna zaprocentować w przyszłości, ponieważ potencjał ekonomiczny całej unii zdecydowanie wzrośnie. Pamiętajmy też, że mówimy tutaj nie o pomocy socjalnej, ale o inwestycjach – głównie w transformację energetyczną – które poprawiają perspektywy ogólnego wzrostu na bardzo długi okres.

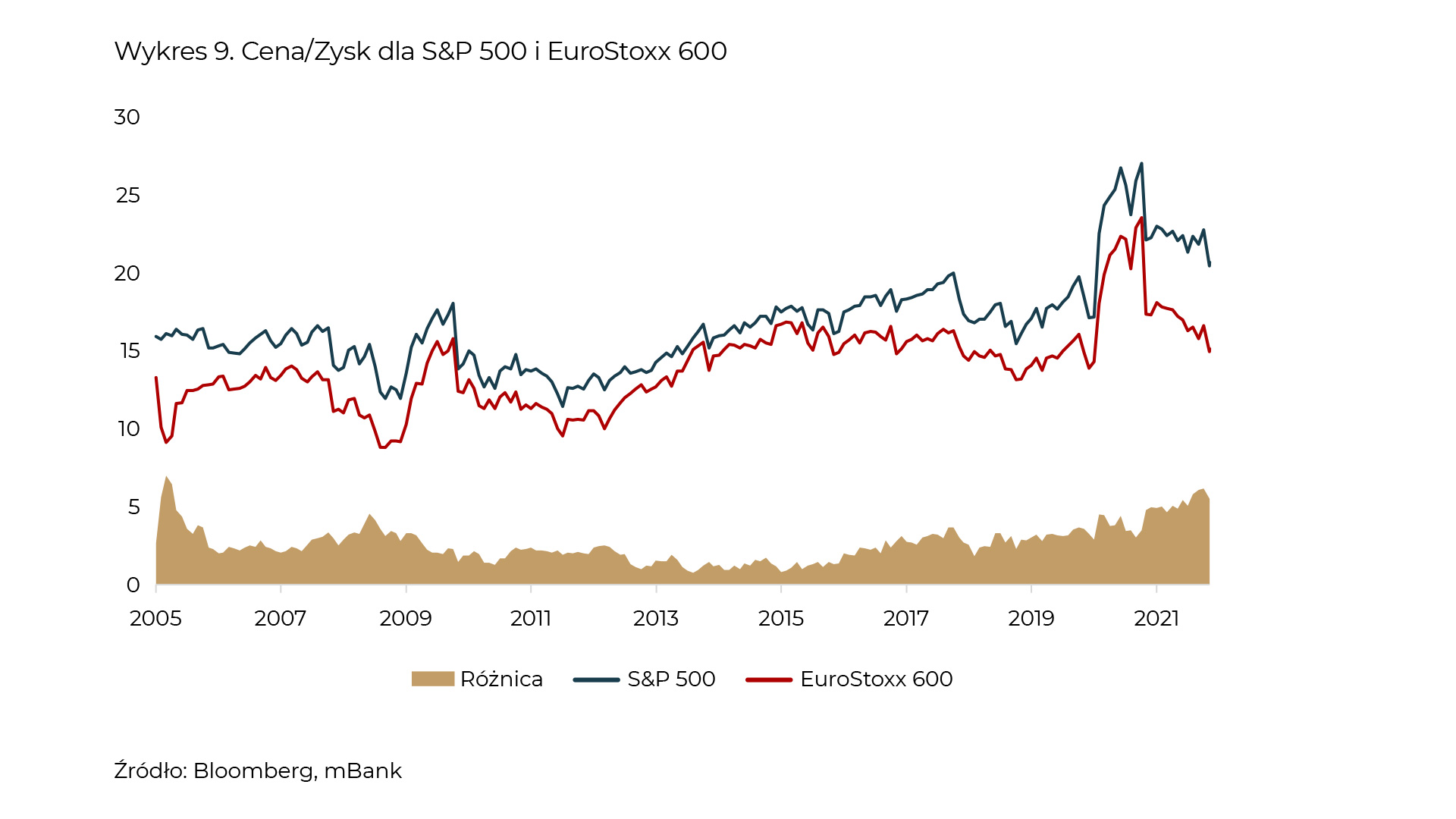

Ale dane gospodarcze to jedno – trzeba także spojrzeć na wycenę. Wykres 9 pokazuje oczekiwany wskaźnik Cena/Zysk w USA i Europie.

Po pierwsze trzeba zauważyć, że mimo tego, że jesteśmy w okolicy historycznych szczytów, to wskaźnik ten nie jest jakoś szczególnie wysoki. Sugeruje to, że nie można mówić o żadnej „bańce spekulacyjnej”. Po drugie różnica między USA a Europą znacząco w ostatnich latach wzrosła, co oznacza, że Europa jest tak tania jak ostatnio była 15 lat temu. Jesteśmy zdania, że wszystkie te czynniki sprawią, że podobny do naszego ruch alokacyjny z USA do Europy wykona również wielu światowych inwestorów.

Obligacje rynków wschodzących – czy już wystarczająco tanio?

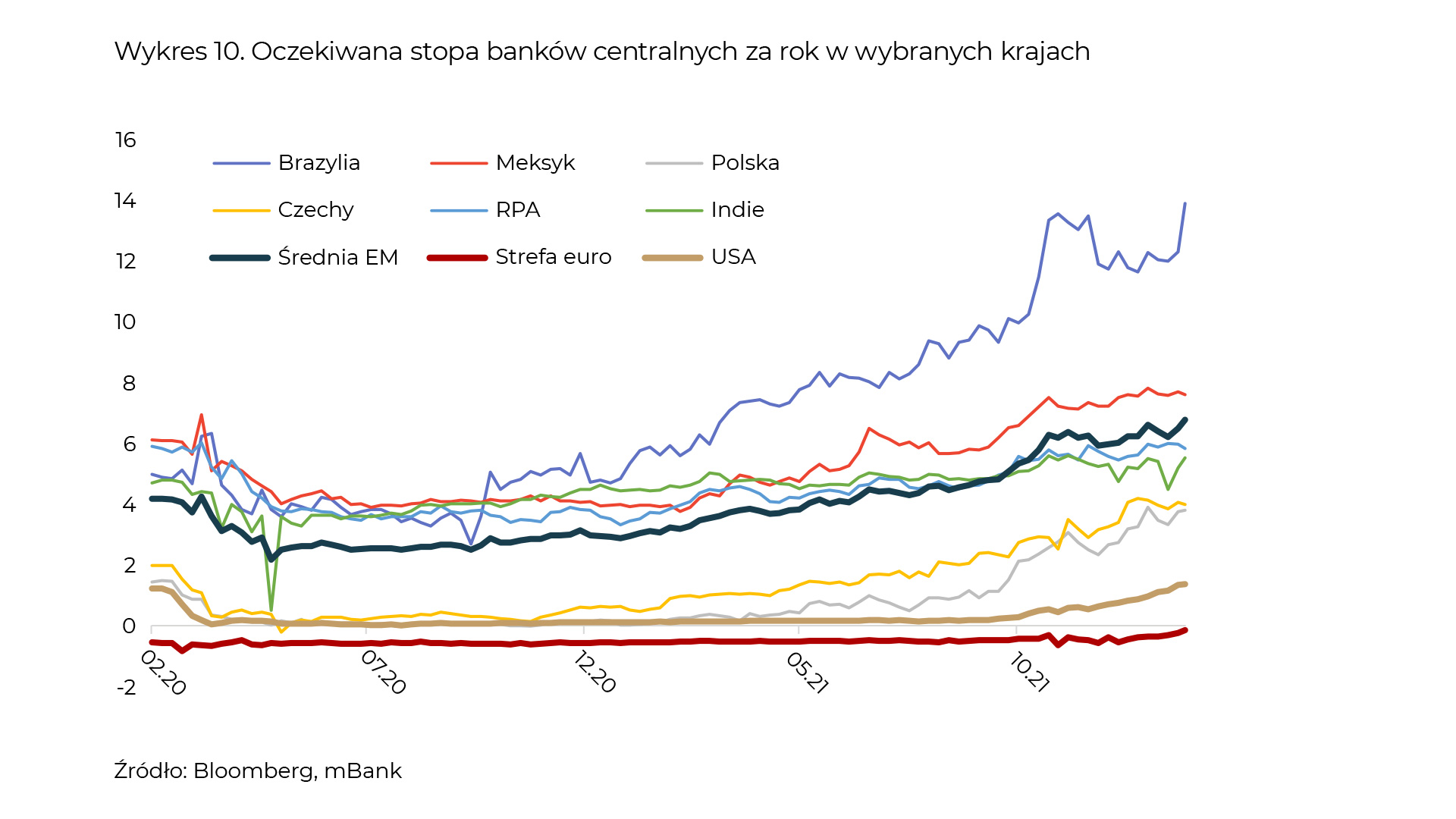

Wspomnieliśmy o Chinach w kontekście wzrostu gospodarczego, który powinien wspierać część giełd. Jak to wygląda dla obligacji? Rynek obligacji rynków wschodzących był jednym z najsłabiej zachowujących się rynków w ostatnich latach. Niskie stopy procentowe w krajach, takich jak Polska, Brazylia, czy Indie sprawiały, że inwestorzy na rynku długu omijali je szerokim łukiem. Jednak raptowny wzrost inflacji na świecie sprawił, że widzieliśmy dość istotne dostosowanie. Podczas gdy Fed, ECB i Bank Japonii siedziały z założonymi rękami, banki centralne krajów wschodzących miały pełne ręce roboty, podnosząc stopy. Co więcej, wycenione są dalsze istotne podwyżki w nadchodzących dwunastu miesiącach. Pokazujemy to na wykresie 10.

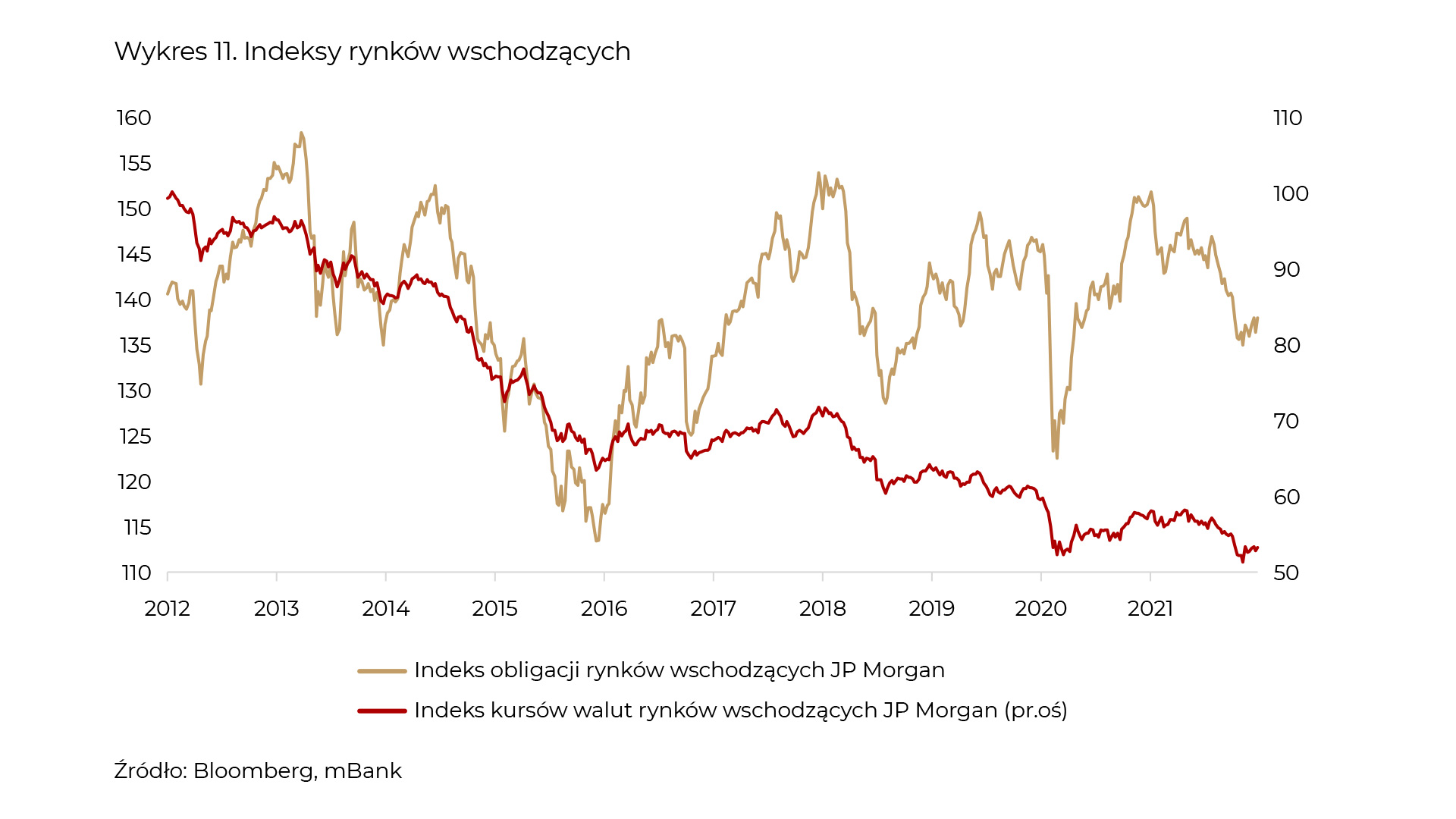

Jeszcze rok temu różnica między stopami procentowymi w krajach wschodzących a USA czy strefą euro była historycznie niska. Dla wybranych krajów wschodzących z wykresu było to około 2 punktów procentowych. Obecnie różnica ta jest 2-3-krotnie większa. Można zatem kolokwialnie powiedzieć, że jest się już po co schylać. Wycena również wygląda atrakcyjnie. Wykres 11 to wyniki indeksu obligacji rynków wschodzących w walucie lokalnej oraz kursów ich walut.

Same obligacje w zasadzie przez całą dekadę nie przyniosły zysków. Z kolei waluty są na historycznych minimach. Czas pokaże, czy zobaczymy większe odbicie, ale na razie zmniejszamy niedoważenie z perspektywą na wykonanie kolejnych ruchów, jeśli nasz scenariusz makroekonomiczny będzie się materializował.