Bartosz Pawłowski, CFA

„Nawet doskonały portfel jest bezwartościowy, jeśli nie potrafisz go utrzymać w gorszych czasach” – Ben Carlson

Jastrzębi krzyk Fedu

Jednym z powodów, dla którego od grudnia schodziliśmy z alokacją na akcje był niechybnie zbliżający się początek podwyżek stóp procentowych w USA. Co prawda celem Fed nigdy nie było rozpoczęcie sezonu „polowania na byka”, ale początki każdego cyklu bywają trudne. Nawet mimo tego, że ostatecznie nie wychodzi źle – w czasie poprzedniego zacieśniania polityki monetarnej indeks S&P500 wzrósł o 40%, a Nasdaq się podwoił.

Wczorajsze posiedzenie Rezerwy Federalnej dostarczyło sporo fajerwerków, a niemal wszystkie były utrzymane w tonie jastrzębim. Można je podzielić na takie, których się spodziewaliśmy oraz te, które dla rynku mogły być zaskoczeniem:

| Oczekiwane | Nowe |

|---|---|

| Koniec skupu aktywów w marcu | Sytuacja inflacyjna nieco się pogorszyła w stosunku do grudnia |

| Początek podwyżek stóp procentowych w marcu | Ten cykl jest inny niż w latach 2015-18 |

| Rozpoczęcie zmniejszania sumy bilansowej po rozpoczęciu podwyżek | Fed nie wyklucza podwyżek częściej niż raz na kwartał oraz nie determinuje ich wielkości |

| Krzywa dochodowości nie wskazuje na nic nadzwyczajnego |

Rynek już od dawna wyceniał, że cykl podwyżek rozpocznie się w marcu, ale założenie było, że Rezerwa Federalna będzie podwyższać stopy raz na kwartał o 25pb. To oczywiście nadal dla wielu (w tym nas) jest scenariusz bazowy, ale Jerome Powell dorzucił tutaj sporą szczyptę niepewności. W konsekwencji, dziś rano rynek wycenia już 5 podwyżek w 2022 roku i to właśnie jest powód, dla którego bardzo dobrze zapowiadający się wczorajszy dzień na rynkach akcji skończył się na zerze a dziś otworzyliśmy się na minusach.

Ostatni punkt w kolumnie „nowe” to odniesienie do kształtu krzywej dochodowości. Jerome Powell zwrócił uwagę, że różnica w rentowności 10-letnich obligacji a ich 2-letnich odpowiedników jest zupełnie w granicach normy. Oznacza to, że rynek nie dyskontuje recesji. To prawda. Ale trzeba jednak wziąć pod uwagę kierunek, w którym się poruszamy. Wykres poniżej pokazuje różnicę w rentownościach w segmentach 10Y-2Y (biała linia) oraz 30Y-5Y (pomarańczowa linia)

Przyjmuje się, że odwrócenie krzywej, czyli sytuacja, w której oprocentowanie długich obligacji spada poniżej tego oferowanego przez krótsze papiery zwiastuje recesję. Nie działa to zawsze, ale korelacja jest spora. Dlaczego tak jest? Po prostu długie obligacje, widząc agresywne podwyżki stóp procentowych, zakładają, że lada moment gospodarka „siądzie” i bank centralny będzie musiał stopy znów obniżać. Jerome Powell powiedział, że aktualne poziomy nie są jakieś nadzwyczajnie odbiegające od historycznych norm, ale zobaczmy na kierunek na wykresie. W takim tempie, odwrócenie krzywej nastąpi najpóźniej wiosną, co na pewno wywoła debatę wśród członków Rezerwy Federalnej. Zwracamy przy tym uwagę, że cykl podwyżek jeszcze się tak naprawdę nie rozpoczął, a inwestorzy na rynku długu już się boją jego efektów. To jest bardzo istotna różnica w porównaniu z poprzednimi cyklami i implikuje, że Fedowi może być trudno znacząco podnieść stopy procentowe (np. powyżej 2%).

Korekta… jak żyć?

W związku z tymi wszystkimi zawirowaniami, na rynkach panuje korekta. Jest ona na tyle widoczna i dzieje się na tyle szybko, żeby wywołać obawy o to, czy to coś więcej. Zawsze tak jest. Za każdym razem kiedy indeksy spadają, wydaje się, że będą spadać dalej i głębiej. Gdy akcje spadną 10% w miesiąc to automatycznie zastanawiamy się, czy spadną o kolejne 10. Powody przy tym są bez znaczenia – omikron, Fed, sytuacja na Ukrainie, pozycjonowanie… Dorabianie historyjek do kształtu wykresów to działalność, która powinna wręcz się znaleźć w Polskiej Klasyfikacji Działalności.

W czasie korekty trzeba pamiętać o następujących rzeczach:

- Dywersyfikacja to jedyna skuteczna ochrona portfela przed spadkami

- W czasie korekt kluczowy jest horyzont inwestycyjny – jeśli nie potrzebujemy likwidować inwestycji w perspektywie najbliższych kilku lat, to w sumie nie powinniśmy aż tak bardzo się przejmować spadkami. Wszak rozpoczynając wieloletnią inwestycję wiedzieliśmy, że korekty na rynkach zdarzają się dość często, więc w pewnym sensie są częścią planu.

- Optymalizacja ma mniejsze znaczenie niż samodyscyplina – po co nam zdywersyfikowany portfel stworzony z myślą o długim okresie, jeśli przy pierwszej głębszej korekcie go spieniężymy? Czy naprawdę wydaję nam się, że akcje już nigdy nie osiągną historycznych szczytów? Nie jest to niemożliwe, ale precedensu dotychczas nie było.

- Jeśli przez okres wzrostu ktoś czekał na korektę, bo myślał, że jest „zbyt drogo”, to ma właśnie okazję przekonać się, czy rzeczywiście na nią czekał. Bo jeśli tak, to właśnie przyszła i dla zachowania spójności należałoby zainwestować.

Psychologia w inwestowaniu jest absolutnie kluczowa i wielokrotnie zwracaliśmy uwagę, że jedynie odpowiedni horyzont inwestycyjny może nas uchronić przed kosztownymi błędami. W kolejnym wpisie na Kompasie przedstawimy na konkretnych liczbach charakterystyki historycznych korekt. Ale fundamenty też są istotne, o czym krótko w kolejnej i ostatniej części tego wpisu.

Całkiem dobre wyniki spółek

Obok korekty, gdzieś tam w tle toczy się normalne gospodarcze życie. Tak się składa, że jesteśmy w okresie publikacji wyników i te są całkiem niezłe. Poniżej kilka przykładów:

- Tesla pobiła oczekiwania, a jej marża brutto przekroczyła 30%. Powtórzmy – producent samochodów może pochwalić się marżą na poziomie 30%. Dla bardziej wtajemniczonych – marża gotówkowa (Free Cash Flow) wyniosła 16%, co jest po prostu niespotykane.

- Wyniki Intela były wyższe od wyśrubowanych oczekiwań (20,5 mld vs. 18,33 mld $)

- Microsoft również przekroczył oczekiwania chwaląc się przychodami rzędu 52 mld $ (rynek początkowo odebrał to negatywnie, ale szybko zmienił zdanie widząc, jak wyglądają szczegóły biznesu chmurowego)

- Netflix co prawda zarobił więcej od oczekiwań, ale przedstawił dość słabe prognozy na przyszłość, co rynek przyjął negatywnie. Tu zwracamy uwagę, że cena akcji tej spółki jest już poniżej poziomów sprzed pandemii, co każdy może sobie skomentować samodzielnie.

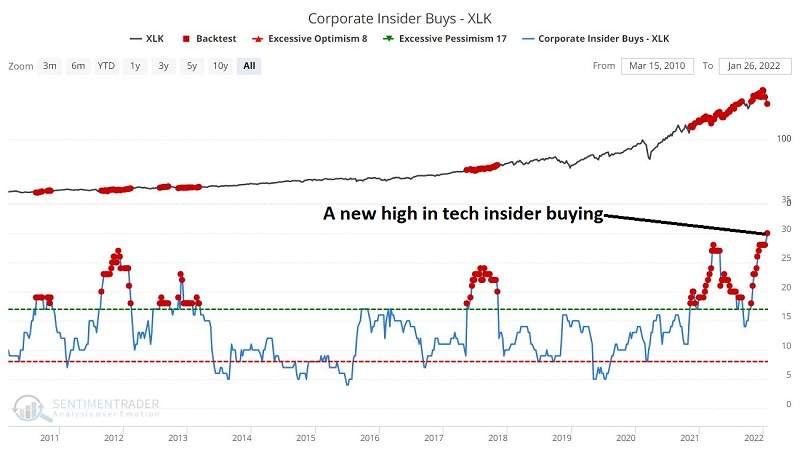

Co ciekawe, tzw. insiderzy, czyli osoby, które pełnią istotne stanowiska w spółkach technologicznych kupują akcje swoich firm w tempie nigdy wcześniej niespotykanym… Pokazujemy to na wykresie poniżej (za SentimentTrader):

Podsumowując, rynek szuka jakiegoś nowego poziomu równowagi, a proces ten jest dość trudny i żmudny. Zresztą w czasie pisania tego tekstu kontrakty futures na Nasdaq przesunęły się ze spadku o ponad 1% do leciutkich wzrostów. W takiej sytuacji podejmowanie gwałtownych decyzji obarczone jest bardzo dużym ryzykiem. Jeśli dla kogoś ostatnia zmienność nie jest akceptowalna, to nie ma nic złego w dostosowaniu portfela w stronę bardziej konserwatywną, ale przy dobrze zdywersyfikowanym portfelu powinno to wynikać właśnie z osobistych okoliczności, a nie z takiego czy innego poziomu indeksu giełdowego dzisiaj.