Bartosz Pawłowski, CFA

Narrację! Narrację! Królestwo za narrację!

(Ryszard III, zmienione)

W ostatnim roku, rynki finansowe koncentrowały się na trzech narracjach:

- Bardzo łagodnym nastawieniu banków centralnych, w tym zwłaszcza Rezerwy Federalnej

- Zwycięstwie Joe Bidena w wyborach prezydenckich i olbrzymich programów inwestycyjnych zapowiedzianych przez USA oraz Europę

- Szczepionkach przeciw koronawirusowi oraz otwieraniu gospodarki

Oczywiście, po drodze były też pomniejsze tematy, które sprawiały, że było czym zapełnić gazety finansowe, ale naszym zdaniem to właśnie te trzy sprawiły, że jesteśmy tam gdzie jesteśmy, jeśli chodzi o wyceny na rynkach. O ile temat numer jeden, czyli „gołębiość” banków centralnych w dalszym ciągu obowiązuje, o tyle pozostałe dwa już trochę się inwestorom zgrały. W końcu jak długo można dyskontować program odbudowy lotnisk w Ameryce…? Zwłaszcza w kontekście tego, na czym skupiliśmy się w ostatnich Oczekiwanych Kierunkach Inwestycyjnych, czyli niechybnym procesie zmniejszania luzowania przez Rezerwę Federalną.

Efektem tego swoistego „bezkrólewia” na rynkach jest to, że inwestorzy próbują znaleźć sobie mniej lub bardziej istotne historie, które przynajmniej w krótkim okresie wpłyną na rynek. Jednym z takich tematów stały się Chiny, a konkretnie egzystencjalne problemy Evergrande. Evergrande zwykle nazywane jest spółką deweloperską, choć jeśli bliżej się przyjrzeć, to okaże się, że to bardzo zagmatwany konglomerat, który działa w naprawdę bardzo wielu branżach – włącznie z posiadaniem klubu piłkarskiego.

Evergrande a sprawa rynkowa

Nie będziemy się zagłębiać w istotę problemów tej spółki, bo zajęłoby to zbyt dużo czasu. Dla zainteresowanych polecam bardzo dobry podcast Bloomberga pt. „Odd lots” prowadzony przez Tracy Alloway i Joe Weisenthala (tu muszę dodać osobiste doświadczenie, ponieważ Joe’a znam od bardzo wielu lat i uważam go za jednego z najlepszych dziennikarzy finansowych na świecie), który można odsłuchać tutaj (Apple) lub tutaj (Google). Natomiast zastanowimy się chwilę nad dalszymi implikacjami dla rynków.

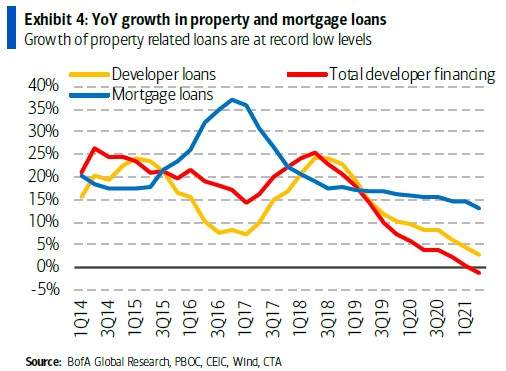

Po pierwsze, trzeba jednoznacznie stwierdzić, że w Chinach nic takiego nie dzieje się samo z siebie. Zobowiązania spółki Evergrande to około 2 bn renminbi, czyli 2% chińskiego PKB. Mniej więcej połowa z tego to różnego rodzaju zobowiązania w stosunku do kontrahentów, a reszta to dług. Tak duża firma nie przechodzi niezauważona przez Partię. Natomiast to co teraz widzimy jest echem decyzji podjętych kilka lat temu na najwyższym szczeblu. Chodzi tutaj o ograniczenie agresywnego wzrostu branży deweloperskiej. Widać to bardzo dobrze na wykresie poniżej (przygotowanym przez Bank of America), który pokazuje finansowanie rynku nieruchomości.

Żółta linia to kredyty dla deweloperów, niebieska to kredyty hipoteczne, a czerwona to całkowite finansowanie rynku. Jak widać, w 2018 roku akcja kredytowa rosła o 20-25%, co było zjawiskiem niepożądanym. Dlatego też banki zostały uprzejmie poproszone o zmniejszenie finansowania dla tego sektora. A mniejsze finansowanie to bardzo nieprzyjemna wiadomość dla bardzo zadłużonych podmiotów. Kanał ten był jednak na tyle ostrożnie stosowany, że dopiero od przełomu 2019/20 spółki z sektora nieruchomości „odkleiły się” od szerokiego rynku, co pokazujemy na wykresie poniżej (źródło Bloomberg):

W poprzednim zdaniu nie bez powodu użyliśmy słowa „ostrożnie”. Tak istotne decyzje zmieniające kierunek dla całej gospodarki nie są podejmowane w Chinach pochopnie. Wynika to po części z poziomu komplikacji gospodarki, ale też z chińskiej kultury, która wysoko ceni rozwagę i przemyślane decyzje. Naszym zdaniem fakt, że duża część problemów spółki Evergrande została sprokurowana przez rządzących sugeruje, że są oni przekonani, że są w stanie ograniczyć negatywny wpływ tej sytuacji na gospodarkę.

W ostatnich dniach często widzimy na różnych polskich portalach sformułowania jakoby Evergrande miało być chińskim Lehman Brothers. Jest to zupełnie nieuprawnione porównanie. Kredyty Evergande to mniej niż 100 mld USD (wszystkie pasywa to około 300 mld). Owszem, to bardzo dużo, ale wielkość książki instrumentów pochodnych Lehman Brothers w momencie bankructwa 13 lat temu wynosiła… 35 bln USD, czyli kilkaset razy więcej. Nie mówiąc już o tym, że w czasie kryzysu z 2008 roku niemożność wywiązania się ze swoich zobowiązań przez Lehman Brothers w stosunku do, powiedzmy, banku Morgan Stanley czy Goldman Sachs, automatycznie oznaczała, że one również miały potężne problemy z wielkością swoich bilansów. Gdybyśmy mieli doszukiwać się analogii aktualnej sytuacji, to raczej wskazalibyśmy na spółki takie jak Getback czy Wirecard. Oczywiście geneza problemów jest inna, ale wpływ kłopotów był ograniczony do bezpośrednich kredytodawców, a nie do całego systemu finansowego.

Z punktu widzenia dalszych wydarzeń na rynku kluczowe będzie nie to, czy Evergrande w końcu upadnie, ale sposób, w jaki restrukturyzacja zostanie przeprowadzona. W takich przypadkach zwykle nie sugeruje się podejścia analogicznego do zrywania plastra. Szybki i gwałtowny ruch może dobrze działa w przypadku niewielkich skaleczeń, ale na pewno nie przy skomplikowanych restrukturyzacjach dużego zadłużenia. Tutaj trzeba proces jak najbardziej rozciągnąć w czasie, żeby system mógł go bez wielkich turbulencji zaabsorbować. Historia pokazuje, że właśnie w ten sposób starają się postępować chińskie władze. A jeśli tak, to historia Evergande nie powinna mieć długofalowego wpływu na rynki.

Zapasy w stylu szybkim

Nawet jeśli problem Evergrande zostałby rozwiązany dziś czy jutro, to nie zmieni to faktu, że rynek potrzebuje nowej narracji. Pomijając duże zmiany w retoryce Fedu w tym tygodniu (nie oczekujemy tego), inwestorzy będą poszukiwać nowych czynników, które mogliby próbować wykorzystać do zarabiania na rynkach. Naszym zdaniem jedną z takich historii są zapasy. Jeśli ktoś kiedyś miał do czynienia ze wstępnym kursem z makroekonomii to pewnie zetknął się z równaniem, które mówi, że Produkt Krajowy Brutto (PKB) to suma konsumpcji, inwestycji i salda w bilansie handlowym. Nie ma w tym nic kontrowersyjnego dopóki nie zaczniemy przyglądać się szczegółom. Inwestycje to z jednej strony mogą być nowe fabryki, czy infrastruktura, ale przecież sporo zakładów produkcyjnych inwestuje również w zapasy. Owszem, w ostatnich kilkudziesięciu latach znaczący postęp w logistyce sprawił, że poziomy zapasów były lepiej dostosowane do oczekiwanych poziomów sprzedaży, ale ciężko sobie wyobrazić, żeby w ogóle nie mieć żadnych zapasów.

Swoją drogą zapasy wyjaśniają dość sporą część cykli koniunkturalnych. Działa to w skrócie tak, że jeśli przedsiębiorcy z jakiegoś powodu spodziewają się rosnącego popytu to produkują relatywnie więcej, zwiększając tempo wzrostu gospodarczego. Po jakimś czasie często okazuje się jednak, że to co było optymalne na poziomie pojedynczej firmy, nie było optymalne na poziomie gospodarki. Pojawia się zbyt wiele zapasów w stosunku do popytu, przedsiębiorcy zaczynają obniżać ceny, spadają marże, następują zwolnienia i mamy recesję. Dlaczego o tym piszemy? Dlatego, że pandemia doprowadziła to gigantycznej zmiany w tym zakresie. Wykres poniżej pokazuje jak duże problemy ze zbyt niskim poziomem zapasów mają przedsiębiorcy w USA i Niemczech (źródło Bloomberg):

Ewidentnie sytuacja oderwała się od standardów historycznych. Zresztą chyba nawet wszyscy intuicyjnie czujemy, że coś jest inaczej niż zwykle – wystarczy spróbować kupić nowy samochód albo konsolę do gier. Zerwane łańcuchy dostaw będą nam doskwierać jeszcze przez długi czas, ale jedna rzecz jest niewątpliwa – firmy na całym świecie będą odbudowywały zapasy. Jesteśmy zdania, że może to być dość silnym impulsem dla PKB w nadchodzących kwartałach. Czy wystarczy to do utrzymania tak dynamicznych wzrostów na giełdach jak przez ostatnie kilkanaście miesięcy? Pewnie nie, bo jednak powolne wycofywanie się banków centralnych ze wspierania gospodarki nie pozostanie bez wpływu. Ale według nas spokojnie wystarczy, żeby utrzymać wzrost gospodarczy na dobrym – z punktu widzenia inwestorów giełdowych – poziomie. Tematy takie jak Evergrande oczywiście są o wiele bardziej pasjonujące dla inwestorów z krótkim horyzontem inwestycyjnym, ale to właśnie długofalowe trendy makroekonomiczne determinują wieloletnie trendy na rynkach.