9.06.2023 r.

Bartosz Pawłowski, CIO mTFI

Tradycyjnie gospodarkę dzieli się na trzy sektory: rolniczo-wydobywczy, przemysłowy i usługowy. Wraz z rozwojem ludzkości stopniowo przesuwaliśmy się w stronę tego ostatniego i w zasadzie kraje o dużym udziale usług postrzegane były jako najbardziej perspektywiczne. Żywność i surowce sprowadzano z biedniejszych krajów, a produkcję przemysłową zostawiono… cóż… Chinom.

Ostatnie lata to jednak ponowna koncentracja na produkcji przemysłowej i szeroko rozumianym przetwórstwie. Konieczność przejścia na zielone źródła energii, a ostatnio także nowy megatrend, czyli Sztuczna Inteligencja (AI), sprawiły, że kraje G7 rozpoczęły wyścig o supremację w produkcji nowoczesnych towarów i maszyn. Czy to tylko chwilowa moda? A może nowa rzeczywistość wynikająca z geopolitycznej konieczności? Jedno jest pewne, hype odnośnie AI (nasz tytułowy hAIp) panoszy się na rynkach kapitałowych i nie wolno go ignorować.

Renesans przemysłu?

Wejście Chin do Światowej Organizacji Handlu w 2001 roku było jednym z kluczowych wydarzeń na świecie w ciągu ostatnich kilkudziesięciu lat. Kraj ten z gigantycznym potencjałem otwierał się na wymianę handlową na wielką skalę. Na efekty nie trzeba było długo czekać – chiński udział w światowej produkcji przemysłowej osiągnął niemal 30%, co wszystkim zdawało się bardzo odpowiadać.

Można wymienić trzy powody tego zadowolenia:

- Tania siła robocza i waluta sprawiły, że produkty importowane z Chin obniżały inflację.

- Podejście Chin do prawa pracy albo ograniczeń środowiskowych było o wiele bardziej liberalne niż na Zachodzie.

- Nadwyżki finansowe generowane przez Chiny inwestowane były w obligacje rządowe krajów G7, obniżając koszty finansowania.

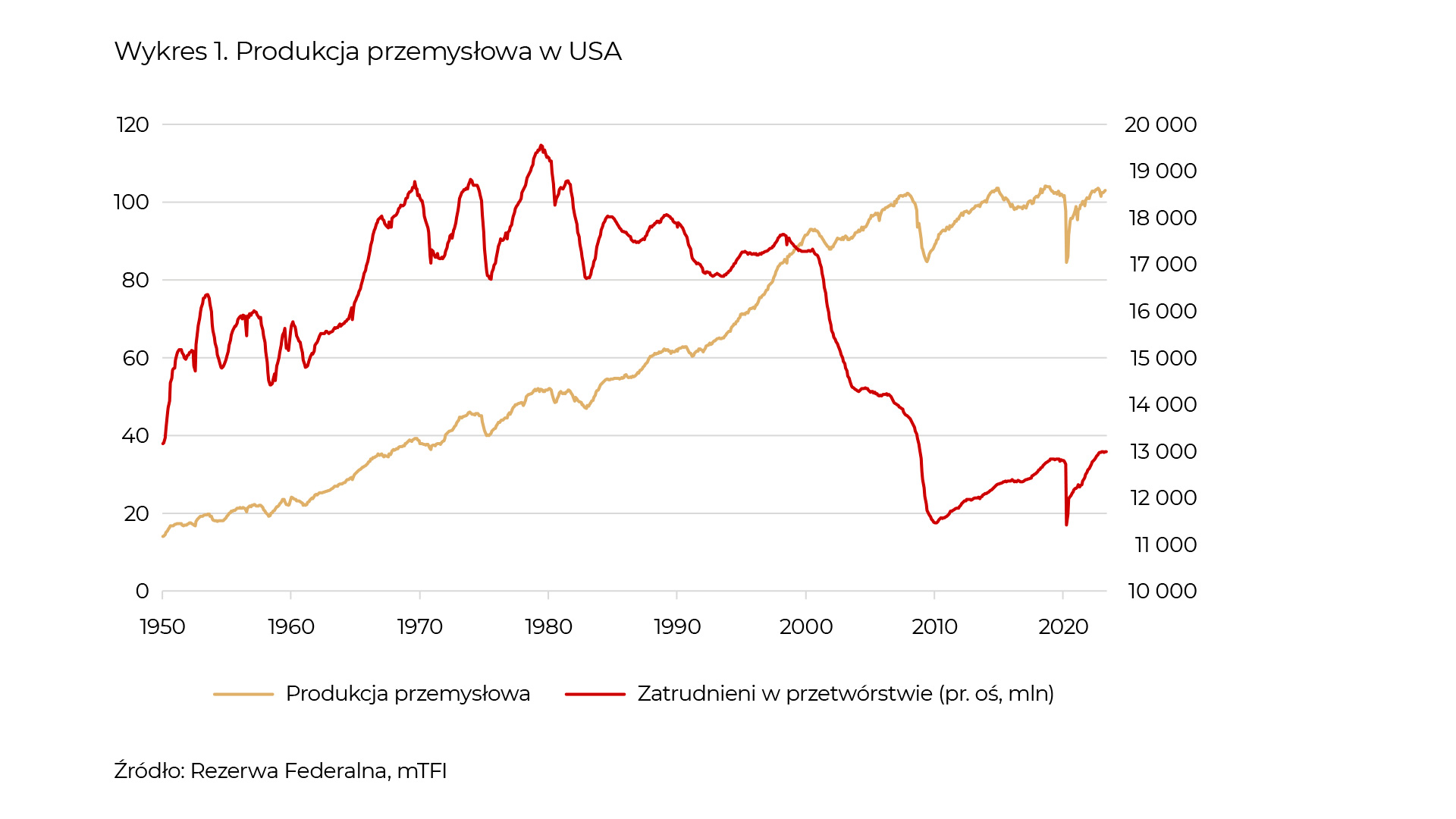

W tym samym czasie kraje G7 koncentrowały się na innych aspektach działalności gospodarczej. Znakomicie widać to na przykładzie USA. Na wykresie 1. pokazujemy indeks produkcji przemysłowej oraz liczbę osób zatrudnionych w przemyśle.

Zwróćmy uwagę na gwałtowne zatrudnienia właśnie w okolicy daty wejścia Chin do WTO. Efektem tego była wieloletnia stagnacja w produkcji przemysłowej.

Jak pokazały ostatnie lata, produkcja przemysłowa to nie tylko kwestia gospodarcza, ale też kluczowy element geopolityki – zwłaszcza w dziedzinie nowych technologii. Nie bez echa przeszły też problemy z łańcuchami dostaw po pandemii koronawirusa.

Nieco spłycając, dopóki półprzewodniki i najnowsze mikroprocesory używane były do kopania kryptowalut, Departament Stanu USA nie robił z tego wielkich problemów. Wszystko to jednak zmienił ChatGPT wypuszczony przez OpenAI pod koniec zeszłego roku. Technologia, o której szeroko opowiadaliśmy kilka razy w Widokach z wieży (m.in. tutaj), ma szansę zrewolucjonizować wiele dziedzin naszego życia. Rynki finansowe zresztą w tym roku bardzo agresywnie to rozgrywają (wystarczy spojrzeć na notowania Nvidii czy Microsoftu). Choć wyceny niektórych spółek stały się – delikatnie rzecz ujmując – wymagające, to jesteśmy zdania, że wpływ sztucznej inteligencji na światową gospodarkę będzie trudny do przecenienia.

Nieco ad vocem chcielibyśmy podkreślić, że innowacje typu ChatGPT to właśnie jeden z powodów, dla którego generalnie warto inwestować na globalnych rynkach akcji – nawet jeśli sytuacja gospodarcza nie jest jakoś bardzo sprzyjająca. Firmy na całym świecie bez ustanku poszukują innowacji, dzięki którym zdobędą fortunę niezależnie od tego, czy akurat stopy procentowe są wyżej czy niżej. Albo czy akurat gospodarka rozwija się w rewelacyjnym tempie czy ma okres przestoju tudzież recesji. W długim okresie to naprawdę opłacalne. W ostatnich 40 latach płace w gospodarce amerykańskiej wzrosły około 6-krotnie. W tym samym czasie szeroki indeks akcji wzrósł aż 72-krotnie.

Ale wróćmy do Sztucznej Inteligencji i jej wpływu na rynek. AI, co prawda, nie potrzebuje nie wiadomo jakich mocy obliczeniowych, ale jest to kolejny powód, dla którego popyt na półprzewodniki utrzymuje się na bardzo wysokim poziomie. Tymczasem w branży mamy do czynienia z dość istotną koncentracją. Oprócz wspomnianej Nvidii mamy też holenderski ASML oraz tajwański TSMC. Zwłaszcza ten ostatni jawi się jako problematyczny, zważywszy na narastający konflikt między USA a Chinami.

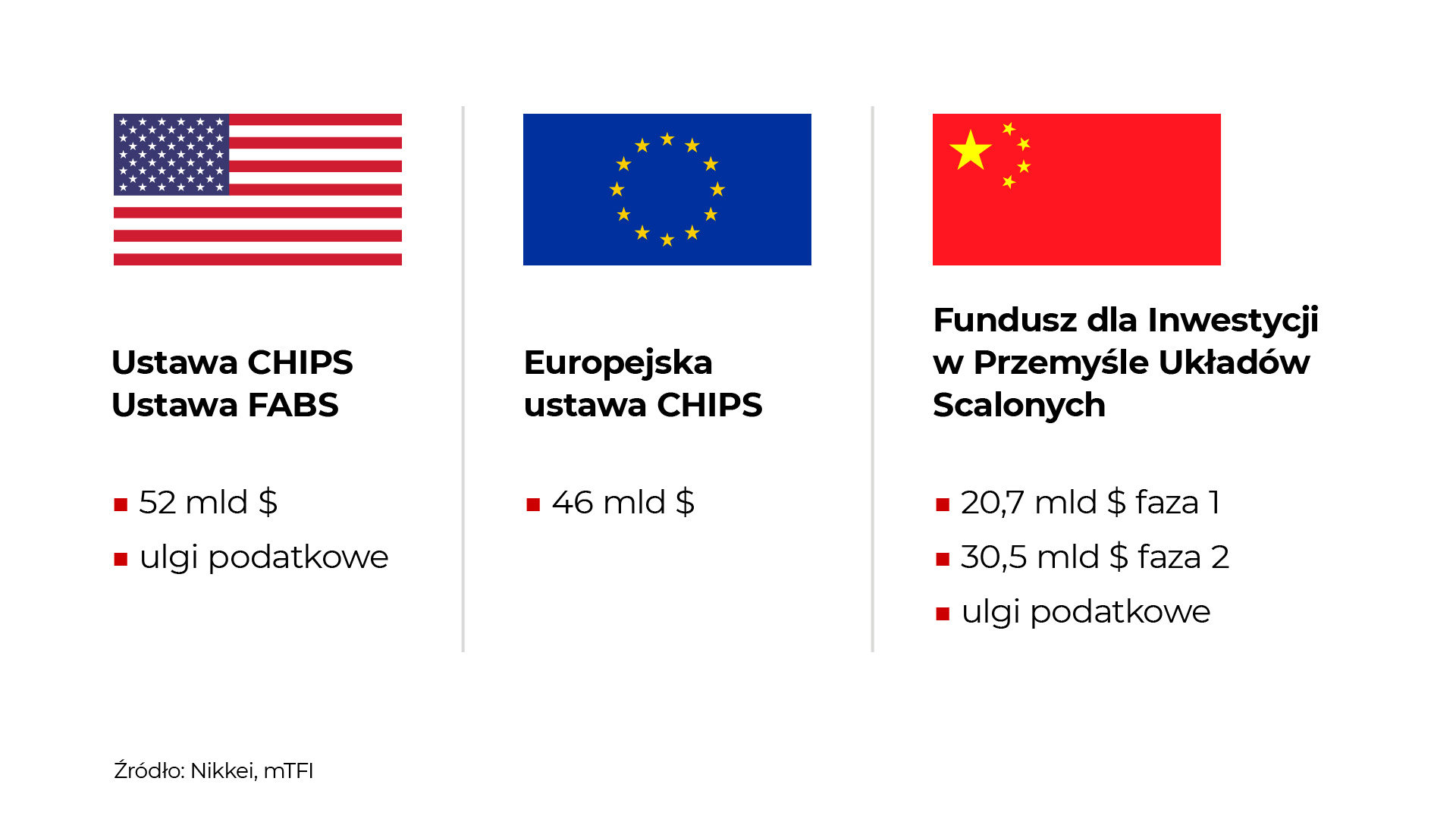

Co zatem robią najważniejsze kraje świata? Inwestują w produkcję półprzewodników. Grafika poniżej pokazuje, o jakich kwotach mówimy. Naszym zdaniem to tylko wierzchołek góry lodowej.

Capex, czyli wydatki inwestycyjne

Naturalnie, celem każdej firmy jest wypracowanie zysku. Ale zyski nie biorą się z niczego i wymagają najpierw inwestycji. Capex, czyli capital expenditures (wydatki kapitałowe), to właśnie ta kategoria

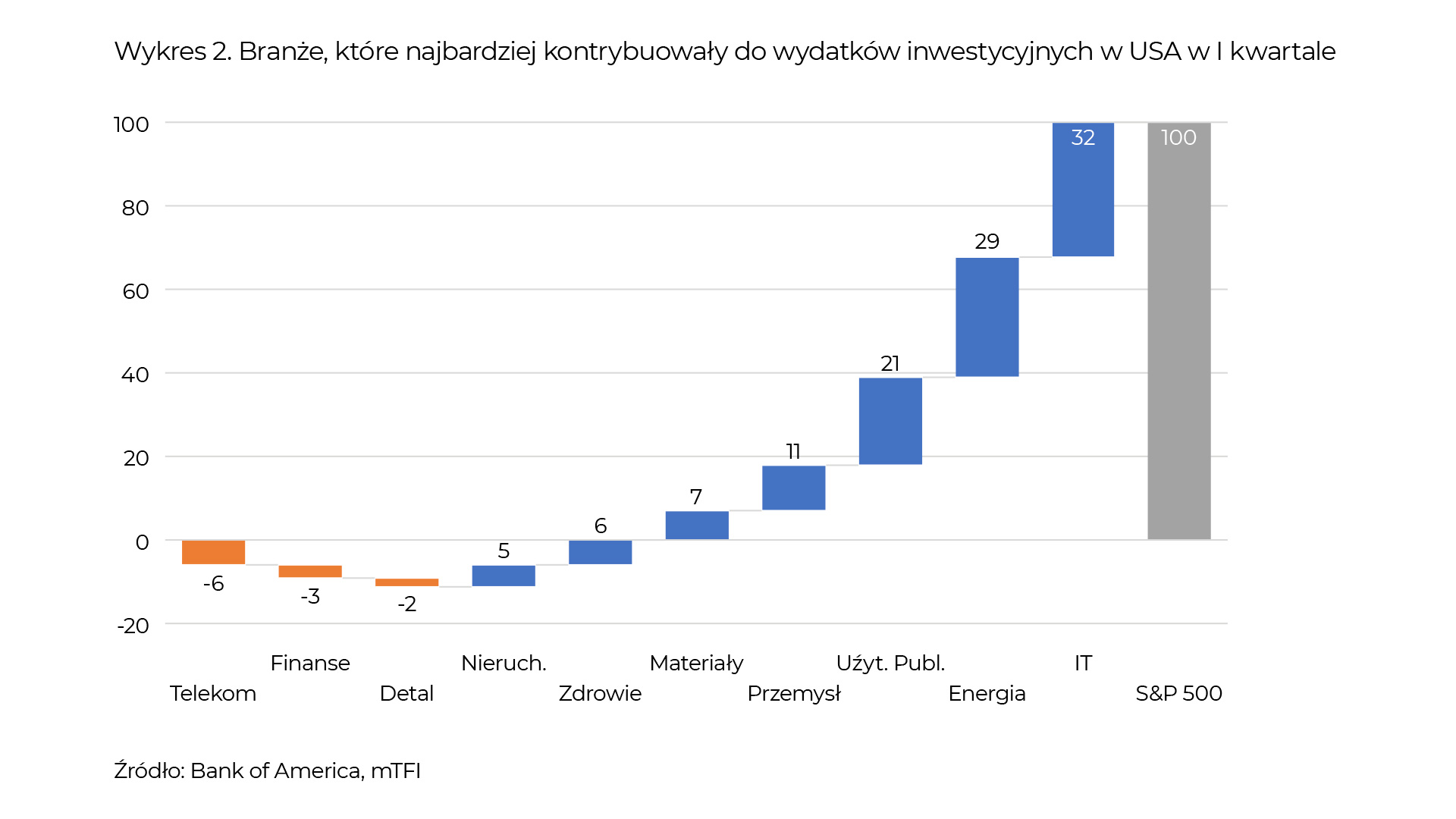

w rachunku wyników. Spójrzmy zatem, które branże kontrybuowały najbardziej do wzrostu wydatków inwestycyjnych w I kwartale w USA. Pokazujemy to na wykresie 2.

Największy udział miały, jak widać, wydatki inwestycyjne w sektorze IT. Jeśli do tego dodać sektor przemysłowy, to okaże się, że mówimy o niemal połowie całkowitych wydatków inwestycyjnych wśród pięciuset największych spółek w USA. Brzmi imponująco, prawda? Przepisy takie jak CHIPS Act czy też opisywany przez nas we wrześniu Inflation Reduction Act sprawiają, że w nadchodzących latach możemy mieć do czynienia ze swego rodzaju renesansem w produkcji przemysłowej w krajach G7. Co istotne, nie będzie to jedynie domeną USA. Wszak Europa również stara się rozwinąć skrzydła w nowoczesnych sektorach. Po części jest to lekcja wynikająca z rosyjskiego ataku na Ukrainę. Europa była zdecydowanie za bardzo uzależniona od rosyjskich surowców i z pewnością nie chce tego powtórzyć, jeśli chodzi o poleganie na produkowanych w Chinach półprzewodnikach…

Wszyscy potrzebują impulsu

Potrzeba znalezienia nowego motoru wzrostu jest o tyle paląca, że w niektórych częściach systemu finansowego ciągle trzeszczy. Odkąd regionalne amerykańskie banki popadły w tarapaty, widać ewidentnie zacieśnienie warunków kredytowych. Co prawda, zgodnie z naszymi oczekiwaniami, ani problemy w tym sektorze, ani też upadek Credit Suisse nie przerodziły się w problemy, które kojarzymy z kryzysu sprzed 15 lat, ale to nie znaczy, że nie ma żadnych reperkusji.

Raz na kwartał Rezerwa Federalna pyta banki, jak podchodzą do procesu badania zdolności kredytowej dla swoich klientów. Wyniki tego badania pokazujemy na wykresie 3. w zestawieniu ze spreadem kredytowym obligacji typu high yield.

Linia opisująca standardy kredytowe skonstruowana jest tak, że im wyższa wartość, tym trudniej o kredyt. Nic więc dziwnego, że obserwujemy dodatnią korelację między standardami a spreadem, jaki muszą zapłacić bardziej ryzykowni emitenci obligacji. A przynajmniej obserwowaliśmy, bo ostatnio obie linie nieco się „rozjechały”. Całkiem prawdopodobne, że obecnie spready wcale nie muszą doszusować do tego, co pokazują przedstawiciele banków, ale wolimy dmuchać na zimne i chcemy nieco zredukować ekspozycję na segment HY.

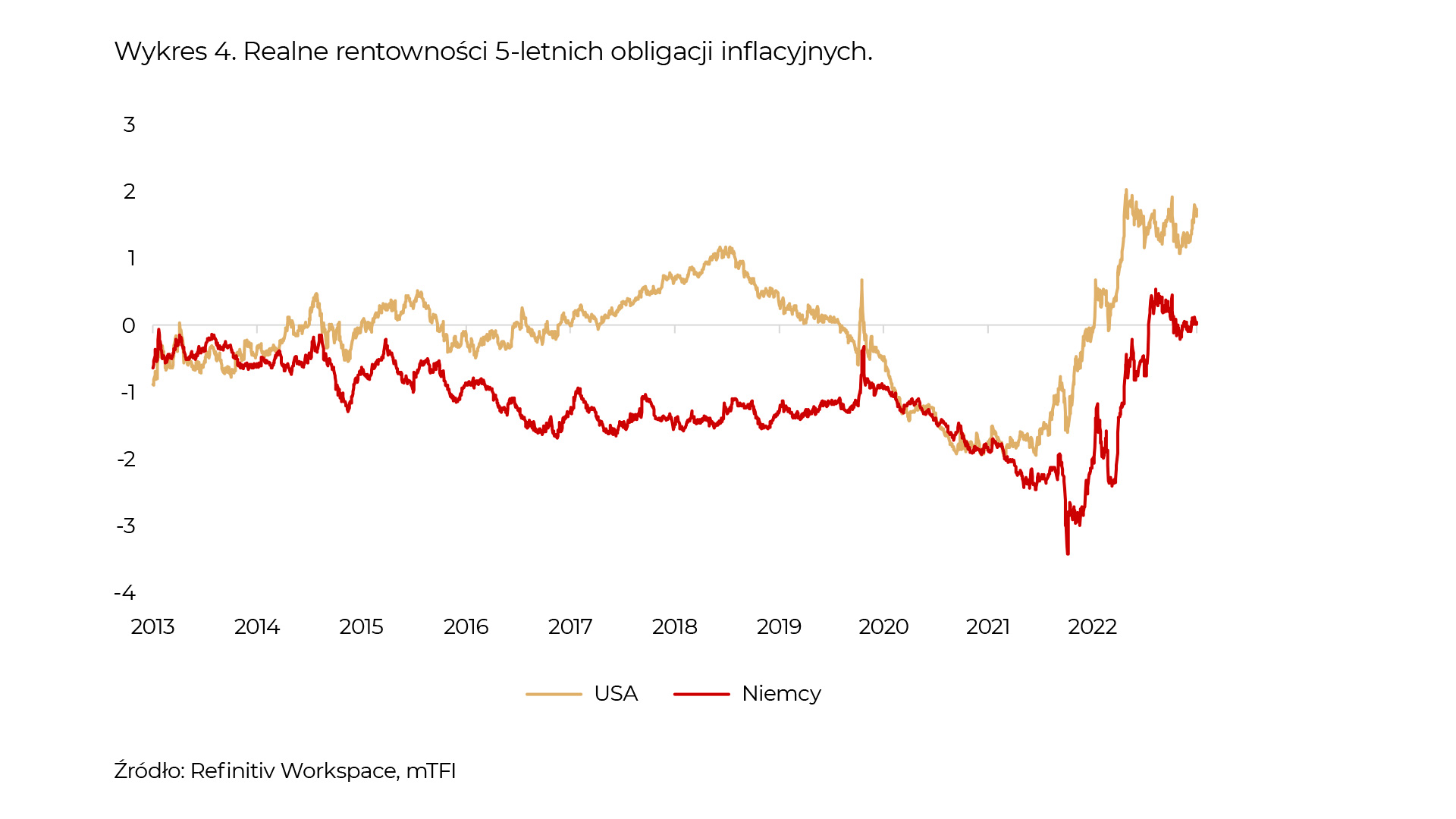

Jest tak, zwłaszcza że obligacje skarbowe wciąż oferują relatywnie atrakcyjne oprocentowanie. Piszemy o tym już od wielu miesięcy i nie chcemy się powtarzać. Niemniej jest jeden dodatkowy czynnik, który uwypuklił się w ostatnich tygodniach. Chodzi o obligacje inflacyjne. Jeszcze jesienią zeszłego roku pisaliśmy o początku końca inflacji. Zdania w tym zakresie nie zmieniliśmy, ale obecnie rynek wycenia, że w nadchodzących pięciu latach średnia inflacja w USA wyniesie około 2,2%. Gdyby tak się stało, byłby to oczywiście wielki sukces Rezerwy Federalnej. O ile wciąż obstajemy przy naszej dezinflacyjnej prognozie, o tyle wiemy przecież, że wiele rzeczy może pójść nie tak. Tymczasem obligacje inflacyjne po obu stronach Atlantyku oferują dodatnie realne rentowności (wykres 4).

Jest to naszym zdaniem bardzo istotna informacja, która sprawia, że obligacje skarbowe (zwłaszcza inflacyjne), powinny być częścią poprawnie skonstruowanego portfela inwestycyjnego.

Tytułowy hAIp związany ze sztuczną inteligencją zdaje się mieć całkiem niezłe długofalowe perspektywy. Ale nawet najlepiej zapowiadający się trend nie zwalnia nas z obowiązku zastanowienia się: „a co, jeśli nie mam racji?”. W przeciwieństwie do poprzednich lat odpowiedzią na to pytanie są naszym zdaniem obligacje skarbowe.