Bartosz Pawłowski, CFA

Poprzednie wydanie Oczekiwanych Kierunków Inwestycyjnych nosiło tytuł „Czas powoli wracać do akcji”. Informowaliśmy w nim, że prawdopodobnie jesteśmy po okresie najgorszych spadków. Negatywne pozycjonowanie inwestorów może doprowadzić do ostrego odbicia. Zmaterializowało się to w lipcu – światowy indeks akcji wzrósł o niemal 7%, co było najlepszym wynikiem od niemal dwóch lat. Sierpień już był zdecydowanie gorszy, ale biorąc pod uwagę mnogość bardzo negatywnych informacji związanych chociażby z sytuacją energetyczną, należy powiedzieć, że akcje trzymają się całkiem nieźle..

Nasz komitet inwestycyjny – po kolejnej bardzo ożywionej debacie – nie zdecydował się jednak jeszcze na kolejny krok w stronę rynku akcji. Co prawda wydaje się, że jesteśmy blisko takiego ruchu, ale chcemy zaczekać na najbliższe decyzje i komunikaty najważniejszych banków centralnych. W tym miesiącu skupimy się na perspektywach inflacji w USA, które naszym zdaniem dają powody do optymizmu.

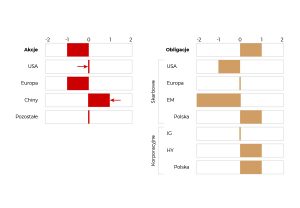

Jedna zmiana, której dokonujemy, to zmiana powrotna i lekka redukcja przeważenia

w Chinach. Co prawda nasze hipotezy makroekonomiczne dość dobrze się sprawdziły – chiński rząd i bank centralny zaczęły ostrą stymulację, ale rynek nie zareagował nazbyt entuzjastycznie. Ewidentnie są zatem inne czynniki, które aktualnie przeważają, więc uznajemy za zasadne zmniejszenie alokacji. Zwłaszcza w kontekście wciąż jednak mocnego dolara. Naszą najnowszą alokację przedstawia jak zawsze tabelka poniżej.

Inflacja kluczem do rynku

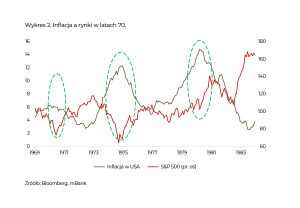

Najważniejszą walutą świata jest i długo będzie dolar. Najważniejszym bankiem centralnym w związku z tym jest Fed. Najważniejszą stopą inflacji jest więc ta w USA. Utrzymuje się ona obecnie na rekordowych poziomach, choć w lipcu mieliśmy do czynienia z lekkim spadkiem (do 8,5%). Naszym zdaniem mogą to już jednak być jej ostatnie podrygi. Spójrzmy na wykres 1. pokazujący inflację w USA w zestawieniu

z dynamiką zmian cen producentów w Chinach (PPI).

Jak wiemy, Chiny są jednym z głównych dostawców dóbr na światowych rynkach. Dotychczasowe wojny handlowe nie zdołały tego zmienić. Zależność zatem ma sens i jest dość istotna. Jak widać presja cenowa na poziomie chińskich producentów zmniejszyła się. Ceny te rosną już w tempie niższym niż 5% r/r. Gdyby historyczne prawidła miały się utrzymać, to powinno to oznaczać, że inflacja w USA spadnie. Dwa dodatkowe czynniki, które na to wpłyną, to ceny ropy i kurs dolara. Z punktu widzenia konsumenta amerykańskiego cena benzyny bezołowiowej jest już na poziomie z początku marca i od czerwcowego szczytu spadła o ¼. Jasne, stopniowe uwalnianie strategicznych rezerw ropy przez rząd amerykański ma na to istotny wpływ, ale cena na stacji to cena na stacji. Reszta świata może Amerykanom tylko pozazdrościć, bo w osiągnięciu spadków o podobnej skali przeszkadza ów drugi czynnik, czyli mocny dolar. Mocny dolar sprawia, że dla Amerykanów wszystko, co importowane, staje się tańsze. To też ograniczać będzie inflację, bo dolar w stosunku do koszyka walut jest od początku roku mocniejszy już

o ponad 10%.

Wiele osób przyrównuje obecny epizod inflacyjny do lat 70. i tzw. szoków naftowych. Piszący te słowa niekoniecznie podziela taki pogląd, ale jest to dyskusja akademicka. Niezależnie bowiem, czy się z tym zgadzamy, czy nie, możemy spojrzeć, jak rynek reagował na inflację właśnie pół wieku temu. Pokazujemy to na wykresie 2.

W latach 70. były trzy „górki” inflacji – każda wyższa od poprzedniej. Zaznaczyliśmy okresy, kiedy inflacja osiągała swój szczyt i zaczynała spadać. Wyraźnie wiązało się to z zatrzymaniem spadków bądź przyspieszeniem wzrostów na rynku akcji. Dlatego tak istotne dla nas jest, czy inflacja w USA się uspokoi. Jeśli tak, to rynki mogą zareagować naprawdę entuzjastycznie, czego przedsmak mieliśmy we wspomnianym już lipcu.

Benzyna wyborcza

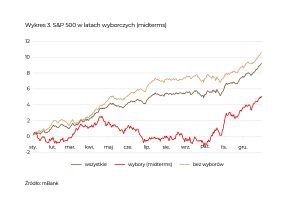

Nie zapominajmy też, że jesteśmy w istotnym momencie cyklu wyborczego. Za kilka tygodni w USA odbędą się wybory zmieniające część Senatu i Izbę Reprezentantów (tzw. midterms). Na świecie śledzi je o wiele mniej ludzi niż wybory prezydenckie, ale potrafią one mieć kluczowe znaczenie. Na wykresie 3. Pokazaliśmy, jak średnio zachowywał się indeks S&P 500 w latach, kiedy midterms się odbywały (okres od zakończenia II wojny światowej).

Jak widać, różnica jest olbrzymia, a kampania wyborcza wywiera zdecydowaną presję na rynek. Tym razem nie jest inaczej – słabe notowania Joe Bidena ze względu na inflację sprawiły, że jeszcze parę miesięcy temu notowania Demokratów były w opłakanym stanie. Zaczęło się to zmieniać, do czego walnie przyczyniła się kiełbasa… pardon… benzyna wyborcza. Wygląda co prawda na to, że Demokraci stracą przewagę w Izbie Reprezentantów, ale mają duże szanse na przejęcie Senatu. Ostatnio wprowadzony Inflation Reduction Act (IRA), który wbrew nazwie z inflacją ma niewiele wspólnego, jest gigantycznym programem inwestycyjnym, co może dalej poprawiać notowania partii spod znaku osła.

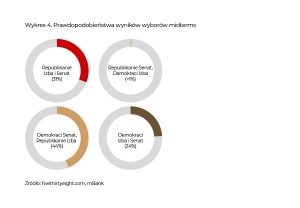

Strona fivethirtyeight.com publikuje prognozy wyniku wyborów i obecnie wyglądają one jak poniżej.

Jak wspomnieliśmy, najbardziej prawdopodobnym scenariuszem jest przejęcie przez Demokratów Senatu kosztem oddania przewagi w Izbie. Oznaczałoby to, że Joe Biden mógłby dalej promować swoją agendę inwestycji w zieloną gospodarkę, co byłoby dobrze odebrane przez inwestorów. Tak czy siak, zwracamy ponownie uwagę na wykres 3. – jeśli ktoś wierzy w prawidła historyczne, to niedługo wiatry powinny zacząć wiać rynkom akcji w żagle.

Jak wyglądają wyceny?

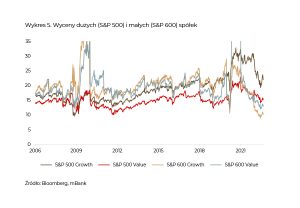

Zwykle skupiamy się na największych spółkach, które w dużej mierze determinują nie tylko kierunek dla indeksu S&P 500, ale i całego świata. Natomiast, jeśli inflacja miałaby spaść, co potencjalnie mogłoby być przyczynkiem do wzrostów cen akcji, to warto spojrzeć na wyceny poszczególnych sektorów. Pokazujemy to na wykresie 5. , używając popularnego wskaźnika Cena/Zysk.

Mamy tutaj dwa ujęcia – wielkościowe i według typu. S&P 500 to oczywiście indeks największych spółek. S&P 600 natomiast to indeks spółek małych. Drugim wektorem jest to, czy dane spółki są wzrostowe (ang. growth), czy nisko wyceniane (ang. value).

W normalnych warunkach spółki typu growth są wskaźnikowo droższe niż value, a małe droższe niż duże. Tymczasem obecnie najtańszym z tych czterech segmentów są małe spółki typu growth. Cena/Zysk w okolicy 10 to coś, czego nie widzieliśmy od lat. Niska wycena sama w sobie niczego nie spowoduje (polska giełda na wskaźnikach wygląda niezwykle tanio od lat i co z tego…), ale przy ewentualnym impulsie ze strony obniżającej się inflacji może to mieć duże znaczenie. Według nas mniejsze spółki wzrostowe w USA (ale i na całym świecie) mogą wtedy rozwinąć skrzydła.

Rynek chiński, czyli pies, który nie szczeka

Na rynku można czasem mieć trafną analizę i nie zarobić albo mieć złą analizę, a mimo to zyskać. W przypadku Chin przytrafiła nam się pierwsza sytuacjaKilka miesięcy temu spodziewaliśmy się istotnego wsparcia dla gospodarki ze stronychińskiego rządu oraz banku centralnego. Początkowo rynek bardzo entuzjastycznie na to zareagował i to

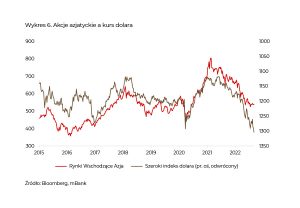

w momencie, kiedy globalnie zdywersyfikowany portfel najbardziej tego potrzebował. Indeks Shanghai Composite wzrósł w czerwcu o niemal 7% (wtedy inne rynki spadały). Poszliśmy zatem za ciosem i zwiększyliśmy przeważenie. Dalsza stymulacja następowała, ale rynek już nie rósł. Naszym zdaniem: jeśli wiele sygnałów wskazuje na to, że na rynku coś powinno się wydarzyć, a to się nie dzieje, to nie ma co udowadniać na lewo i prawo, że rynek się myli. Owszem, czasem rzeczywiście się myli, ale są to sytuacje rzadkie. Do tego wszystkiego doszedł jeszcze dolar, którego gwałtowne umocnienie uderzyło w rynki wschodzące, w tym w Chiny. Zależność pokazujemy na wykresie 6.

Dlatego też zmniejszamy nieco przeważenie, choć dalej uważamy, że Chiny mogą okazać się czarnym koniem rynków już w 2023 roku.

Polska giełda…

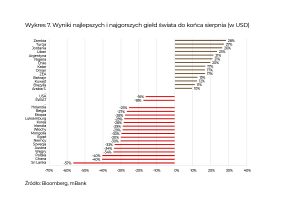

Od wielu lat jednoznacznie sugerujemy globalną dywersyfikację inwestycji. Nie jest to podyktowane brakiem wiary w polską gospodarkę, ale chęcią upodobnienia portfeli naszych klientów do tego, co od dekad dobrze funkcjonuje w USA, Wielkiej Brytanii czy Europie Zachodniej. W Oczekiwanych Kierunkach Inwestycyjnych zwykle tym tematem się nie zajmujemy, ale ostatnie wydarzenia zmuszają nas do odnotowania. Wykres 7. poniżej pokazuje najlepsze i najgorsze giełdy w tym roku. Wszystko sprowadziliśmy do jednej waluty, czyli dolara.

Polska giełda (w tym przypadku WIG20) zdołała wyprzedzić jedynie Sri Lankę i Ghanę. Przypomnijmy, Sri Lanka nie tak dawno temu ogłosiła bankructwo, a Ghanę niewykluczone, że niedługo czeka to samo. W ŻADNYM wypadku nie sugerujemy, że Polska jest następna, ale pokazujemy dla kontekstu, jak głębokie są tegoroczne spadki. Pokazujemy to też po to, żeby podkreślić po raz kolejny konieczność dywersyfikacji.

Na marginesie, tak głębokie spadki zachęcają nas do refleksji, czy przypadkiem sprawy nie zaszły za daleko. Przecież te spadki nie wystąpiły po wielu latach wzrostów, więc jest bardzo tanio. Co więcej, widzimy duży potencjał wśród wielu innowacyjnych spółek notowanych na polskiej giełdzie. Przyjdzie zapewne moment, że WIG będzie na czele tego rankingu, ale fakt, że polska giełda potrafi być tak bardzo zmienna, implikuje, że jej udział w portfelach inwestycyjnych nie może być zbyt duży.