Bartosz Pawłowski, CFA

W zasadzie na każdym głównym rynku inwestorzy chcieliby zapomnieć o I połowie 2022 roku. Akcje, obligacje, nieruchomości, kryptowaluty… wszystkie klasy aktywów mniej lub bardziej spadły. Nawet surowce, które zanotowały fantastyczny I kwartał, wiosną nie zdołały utrzymać wzrostów. Dodatkowo, I połowa roku stała pod znakiem zuchwałego ataku Rosji na Ukrainę, co tylko utrudniło i tak skomplikowaną sytuację na rynkach.

W tym kontekście nasze nastroje są słodko-gorzkie. Z jednej strony nasza alokacja na akcje była trafiona i bardzo defensywna, ale z drugiej obligacje wcale nie zapewniły bezpiecznej przystani. Przeciwnie, światowy indeks obligacji spadł o około 9%, podobnie zresztą rynek Polski. Końcówka czerwca była już jednak naprawdę dobra dla rynku długu. Wynikało to z materializowania się naszej drugiej istotnej tegorocznej prognozy,

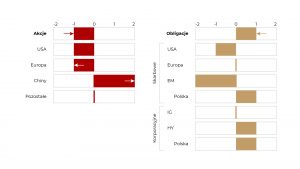

a mianowicie scenariusza recesji. Paradoksalnie, w tak negatywnym otoczeniu decydujemy się jednak na powolny powrót w stronę rynku akcji. Podczas Strategicznego Komitetu Inwestycyjnego, na którym podjęliśmy tę decyzję, obrady były bardzo burzliwe. Zwyciężył jednak pogląd, że co prawda nie wiemy, jak długi będzie tym razem rynek niedźwiedzia, ale spadki o 20% zdarzają się na tyle rzadko, że warto spróbować je wykorzystać. Jak pokazuje nasza modelowa alokacja, wciąż jesteśmy niedoważeni, ale już nieco mniej. Drugą zmianą, której dokonujemy, jest dalsze zwiększenie alokacji na rynek chiński.

To wydanie Oczekiwanych Kierunków Inwestycyjnych poświęcamy w większości rynkowi akcji. W przyszłym tygodniu opublikujemy natomiast raport specjalny pt. Wielki Reset na Rynku Długu.

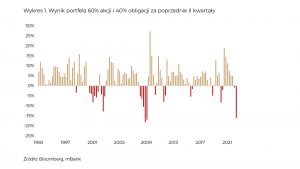

Tragiczne sześć miesięcy dla tradycyjnego portfela

Od wielu lat, najbardziej popularnym portfelem inwestycyjnym na świecie jest portfel składający się w 60% z akcji i 40% z obligacji. Sami go zresztą stosujemy dla budowania naszej alokacji i rekomendowanych odchyleń. Niestety, minione II kwartały były jednymi z najgorszych w historii dla rozwiązań tego typu. Widać to wyraźnie na wykresie 1.

W zasadzie minione sześć miesięcy mogłoby konkurować jedynie z okresem Wielkiego Kryzysu Finansowego z 2008 roku. Ale bynajmniej nie dlatego, że akcje spadły w taki samym stopniu, co wtedy. To wspomniany rynek obligacji skutecznie uprzykrzył wszystkim życie, w czasie gdy banki centralne dwoiły się i troiły, żeby ograniczyć presję inflacyjną. Tyle z kronikarskiego obowiązku, a teraz postarajmy się spojrzeć w przyszłość.

Cztery znaki

W czasie ostatnich kilku miesięcy, w rozmowach z klientami często pojawiało się jedno pytanie – co musiałoby się stać, żebyśmy zaczęli wracać na rynek akcji. Wymienialiśmy cztery powody tzw. makroekonomiczne:

- Mniej jastrzębia retoryka banków centralnych

- Oznaki stabilizacji inflacji

- Uspokojenie łańcuchów dostaw

- Luzowanie polityki pieniężnej i fiskalnej w Chinach

Do tych czterech dodawaliśmy też zwykle powód „nic konkretnego”, ponieważ rynek wielokrotnie już pokazał, że potrafi zawracać bez oczywistej przyczyny (przypominamy okres połowy 2020 roku, czyli kilka miesięcy po rozpoczęciu pandemii).

Naturalnie, rynki finansowe nigdy nie czekają aż – powiedzmy – inflacja spadnie do 2-3%, żeby zareagować. Inwestorzy starają się patrzeć w przód i przewidywać. Naszym zdaniem we wszystkich czterech punktach można zaobserwować pewne jaskółki, które pozwalają nam zmniejszyć niedoważenie na rynku akcji. Zajmiemy się nimi po kolei.

Jastrzębie i gołębie

Oczywiście tematem numer jeden ostatnich kwartałów jest wzrost inflacji i bardzo agresywne działania banków centralnych. Oba te zjawiska wyprzedziły nawet najbardziej ekstremalne prognozy. Dla przykładu, żaden z ankietowanych przez Gazetę Giełdy Parkiet ośrodków analitycznych rok temu nie miał prognozy dla polskiej inflacji, która przekraczałaby 5% (słownie: pięć procent). Czerwcowy wynik był tymczasem ponad 3-krotnie wyższy. Podobnie, zeszłoroczna wycena rynkowa obecnej stopy Rady Polityki Pieniężnej znajdowała się… poniżej 1%. Czytelnikom chyba nie trzeba mówić, jak dalece rynek się mylił. To samo oczywiście było w innych krajach.

…ale…

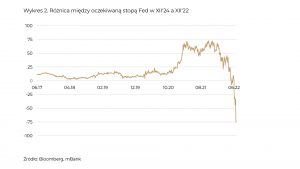

W ostatnich tygodniach zaczęło się dziać coś bardzo interesującego. Im ostrzej działały banki centralne, tym mniej dalszych podwyżek oczekiwali inwestorzy. Świetnym przykładem jest tu rynek amerykański. Obecnie stopa procentowa wynosi nieco ponad 1,5%, a w czerwcu Fed podniósł ją o niespotykane 75 punktów bazowych. Na rynku można zaobserwować, jak rynek wycenia trajektorię stóp w przyszłości. W szczególności spójrzmy na wycenę różnicy między oczekiwaniem na koniec 2024, a końcem bieżącego roku. Pokazujemy to na wykresie 2.

Jeszcze kilka miesięcy temu, rynek oczekiwał, że w okresie 2023-24 Fed podniesie stopy

o 50-75 punktów bazowych. Obecnie wycena ta to również 75 punktów bazowych, ale… cięć stóp!

Wynika to z diametralnego pogorszenia się oczekiwań odnośnie wzrostu gospodarczego. Oddział Rezerwy Federalnej z Atlanty stara się na bieżąco modelować prognozy wzrostu gospodarczego. Jak to działa? W zasadzie codziennie przychodzą jakieś dane, a Atlanta Fed „wrzuca” je do swojego ekonometrycznego modelu i publikuje uaktualnioną prognozę na bieżący kwartał. Wykres 3 prezentuje trajektorię prognoz na II kwartał

w ostatnich tygodniach.

Jak widać dane z ostatnich dni sprawiły, że model pokazuje, że amerykańska gospodarka skurczyła się w II kwartale o ponad 2%. Co ważne, na początku kwartału dane były na tyle silne, że model pokazywał lustrzane odbicie obecnej prognozy. Oczywiście nie wiemy, jak będzie ostatecznie, ale gdyby takie były finalne dane, to trzeba by stwierdzić, że gospodarka USA już de facto znajduje się w recesji.

Powodów jest bardzo dużo, ale najważniejszy według nas to rynek nieruchomości.

W maju bieżącego roku sprzedano o 17% mniej domów niż w lutym, co było jednym

z najgorszych wyników w historii (wykres 4).

Na wykresie 4 pokazujemy również, jakie są warunki dla kupowania domów w odczuciu amerykańskich konsumentów. Jak się okazuje, tak dużego pesymizmu nie było ani po zamachach na World Trade Center, ani w czasie kryzysu w 2008 roku, ani nawet

w szczycie pandemii. Dla Amerykanów nieruchomości są o wiele ważniejsze niż akcje,

o czym pisaliśmy m.in. tutaj

Inflacja i efekt bicza w łańcuchu dostaw

Są trzy główne powody utrzymującej się wysokiej inflacji: ceny surowców, problemy

z łańcuchami dostaw i rozgrzany rynek pracy. Ta druga kwestia jest niezwykle paląca

w kontekście wyników finansowych wielu firm.

W tym miejscu chcielibyśmy przypomnieć pojęcie „efektu bicza”, czyli po angielsku bullwhip effect. Polega on w skrócie na tym, że gdy przesuwamy się w łańcuchu produkcji, to wielkość zamówień kumuluje się. Weźmy przykład z branży IT. W czasie pandemii wielu z nas przeniosło się na pracę zdalną, co wywołało lawinowy wzrost popytu na komputery i inne podzespoły. Najwięksi dostawcy nie byli w stanie dostarczyć tego, co zamówiono. W konsekwencji, klienci zamawiali więcej niż oczekiwali, licząc na to, że dostaną chociaż część swojego zamówienia. Producenci komputerów, widząc wzmożony popyt, zaczęli zwiększać swoje zamówienia na np. karty graficzne. Podobnie jak konsumenci, zamawiali więcej niż potrzebowali, rozumiejąc, że ich dostawcy i tak nie będą w stanie wszystkiego zrealizować. Podobny proceder powtórzył się w relacji: producenci kart graficznych – producenci półprzewodników. Innymi słowy, na każdym etapie produkcji następowało zwiększenie ilości zamawianych towarów, a efekty te się nakładały. Stąd też nazwa „efekt bicza”, w którym fala z czasem po prostu rośnie.

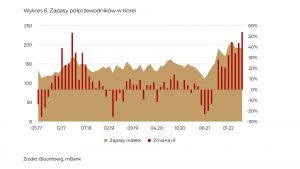

Jak nietrudno się domyślić, w sytuacji gdy popyt nagle spada, producenci zostają

z wielkimi zapasami, których muszą się szybko pozbyć – nawet kosztem niższych cen. Wykres 5 pokazuje, jak wyglądają zapasy hurtowników w USA, a wykres 6 – jak wyglądają zapasy półprzewodników w Korei.

Ekstremalnym przykładem problemów z dużymi zapasami były informacje sprzed kilku dni, że niektóre sklepy rozważają nieprzyjmowanie zwrotów towarów i to mimo, że oddadzą klientom pieniądze. Ponadto producenci półprzewodników i elektroniki na całym świecie biją na alarm: Samsung obniżył produkcję telefonów, sprzętu RTV i AGD, a Taiwan Semidonductors widzi rozprzestrzeniające się spowolnienie. Z innych ciekawostek, Amazon planuje na ten rok aż dwa „Prime days” w celu zmniejszenia zalegających zapasów. A jeśli dodamy do tego gigantyczną podaż używanych kart graficznych, które „kopiącym” kryptowaluty przestały się po prostu opłacać, to możemy dojść do wniosku, że inflacja na świecie może zacząć hamować.

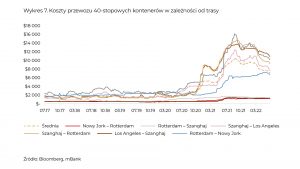

Ważną sprawą w kwestii łańcuchów dostaw są koszty przewozu. Tutaj także widać istotną poprawę, choć ciągle utrzymują się problemy. Wykres 7 pokazuje koszty przewozu 40-stopowych kontenerów na różnych trasach.

Do czasów przed pandemią jeszcze daleka droga, ale kierunek jest bardzo wyraźny. Dotyczy on zwłaszcza Chin, o czym za chwilę.

Smok śmielej podnosi głowę

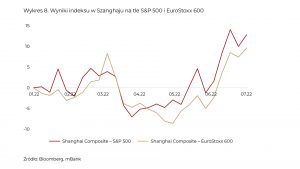

W poprzednich Oczekiwanych Kierunkach Inwestycyjnych zwiększyliśmy alokację na Chiny. Argumentowaliśmy, że ponieważ spowolnienie w Chinach zaczęło się o wiele wcześniej niż gdzie indziej, to możliwe jest, że i wzrost wyprzedzi resztę świata. Dodatkowo, inflacja w Chinach utrzymuje się na bardzo niskim poziomie (zaledwie nieco ponad 2% w maju), co sprawia, że władze mogą stymulować gospodarkę. Nasza zmiana w alokacji okazała się być trafiona, a czerwiec był miesiącem, w którym chińskie akcje zdecydowanie wyprzedziły amerykańskie i europejskie. Pokazuje to wykres 8.

Jedna jaskółka wiosny nie czyni, ale analiza danych z chińskiej gospodarki wskazuje, że nasza hipoteza o przyspieszeniu zdaje się potwierdzać. Dość stwierdzić, że w przeciwieństwie do wielu krajów, PMI dla Chin za czerwiec istotnie odbił, co naszym zdaniem przyciągnie jeszcze większe zainteresowanie rynkiem akcji. Dlatego też oprócz ogólnego zwiększenia alokacji na akcje przesuwamy Chiny na „+2” w naszej alokacji. Robimy to tym razem kosztem Europy, gdzie w dalszym ciągu ogniskuje się wiele ryzyk związanych z cenami energii, geopolityką i wzrostem gospodarczym.

Akcje na „-1” i co dalej?

Wykres 9 pokazuje wskaźnik Cena/Zysk dla najważniejszych rynków. Linia przerywana to „przedpandemiczna” średnia dla każdego z nich.

We wszystkich przypadkach zeszliśmy poniżej owych średnich, co oznacza, że – przynajmniej z historycznego punktu widzenia – rynek staje się „tani”. Jak wielokrotnie podkreślaliśmy, perfekcyjne wskazanie momentu, w którym należy kupić akcje po spadkach, jest niemożliwe. Dlatego też nasz ruch jest potencjalnie pierwszym w serii. W historii było wiele rynków niedźwiedzia, które zatrzymywały się w okolicy spadków rzędu dwudziestukilku procent Oczywiście, niektóre przeradzały się w coś większego, ale tego zawczasu wiedzieć nie będziemy.

Argumenty, które przytoczyliśmy, wskazują, że można dokonać pierwszego rebalansowania portfeli – zwłaszcza że startujemy z pozycji niedoważenia. Niepewność jest bardzo duża, w związku z tym zostajemy jeszcze przeważeni w obligacjach, które w ostatnich tygodniach zaczęły zachowywać się naprawdę bardzo dobrze. Lekkie zwiększenie alokacji na akcje cały czas utrzymuje naszą generalnie defensywną alokację, ale daje możliwość obserwacji danych i wydarzeń w nadchodzących tygodniach, żeby ewentualnie dokonać kolejnych ruchów.

W tym duchu zakończymy porzekadłem – „gdy akcje będą na najlepszych poziomach do kupna, to pewnie nie będziesz ich wtedy chciał/a kupić”. Dlatego tak podkreślamy rebalansowanie i planowanie ruchów z wyprzedzeniem.