Marcin Chwedczuk, CFA 07.04.2025

Niech za motyw przewodni podsumowania pierwszego kwartału posłuży nam kąt 180⁰ stopni, inaczej zwany kątem półpełnym (ach te łamańce polskojęzyczne). Konia z rzędem temu, kto by się spodziewał i przygotował do spektaklu jaki obserwowaliśmy w pierwszych trzech miesiącach tego roku. A działo się wiele. Głównym aktorem okazał się być prezydent Stanów Zjednoczonych rozgrywający thriller na scenie geopolitycznej. Przypomnijmy, że po wyborze na ponowną kadencję D. Trumpa inwestorzy giełdowi zareagowali dosyć pozytywnie. Kalkulacje były proste, akcje amerykańskie utrzymają swoją „wyjątkowość” napędzane kontynuacją trendów AI, hossa rozleje się na mniejsze, amerykańskie podmioty, korzystające ze wsparcia rynku lokalnego. O pogrążonej w letargu Europie należało zapomnieć. Taryfy miały doprowadzić do umocnienia dolara, co byłoby niekorzystne dla krajów z rynków wschodzących i partnerów handlowych. Obawy o inflację miały hamować Fed przed obniżkami stóp procentowych i trzymać ceny obligacji na niskich poziomach.

Zwrot o 180 stopni

Życie napisało kompletnie inny scenariusz. Zaliczyliśmy zwrot o tytułowe 180 stopni. Już w pierwszej połowie stycznia prognozy na 2025 rok można było wrzucić do kosza. Polityka ogłaszania nowych taryf celnych i sposób jej prowadzenia doprowadził do niewidzianych od dawna poziomów niepewności. W obawie o eskalację działań odwetowych prowadzących do wojny handlowej dominowały rewizje tempa wzrostu gospodarczego i powrót tematu recesji. Dość niespodziewanie dynamicznie rosły akcje europejskie, wspierane przez zmiany polityczne w Niemczech i plany rekordowych wydatków na obronność.

Akcje globalne spadły w I kwartale o 1,6%. Najmocniej traciły akcje amerykańskie. Indeks szerokiego rynku S&P 500 spadł o 4,6%. Dużo większej przeceny doświadczyły akcje spółek technologicznych zgrupowane w indeksie Nasdaq Composite, z przeceną o 10,4%. Podobnie spadały małe i średnie podmioty z indeksu Russell 2000, tracącego 9,8%. Wynik kwartalny nie odzwierciedla dynamiki spadków jaka miała miejsce od szczytów z połowy lutego. Indeks S&P 500 przecenił się o ponad 10%, a Nasdaq o ponad 13%. Spółki zgrupowane w tzw. Magnificient 7 straciły po kilkadziesiąt procent od szczytów, a cała grupa weszła w techniczną bessę. Zaskoczeniem była silna pozycja akcji europejskich. Indeks STOXX600 zyskał 5,2%. Giełda niemiecka zwyżkowała o 11% a liderem wzrostów w regionie była polska giełda rosnąca o 21%. Koszyk rynków akcji wschodzących (MSCI EM) zyskiwał 2,4%.

Odmienna sytuacja miała miejsce na długu. Globalne obligacje investment grade zyskały w I kwartale zz1,2%. Koszyk obligacji amerykańskich zyskiwał 2,1%. Większe wzrosty miały miejsce na instrumentach z wyższym ryzykiem stopy procentowej (duration). Obligacje skarbowe o terminie zapadalności 1-3 lata zyskały 1,6% natomiast o terminie zapadalności z przedziału 7-10 lat rosły o 3,4%. W Europie rentowności niemieckich obligacji 10-cio letnich wzrosły o ok. 38 p.b. w skali kwartału. Indeks polskich obligacji skarbowych poruszał się w trendach zbliżonych do obligacji amerykańskich, rosnąc o 2,1%.

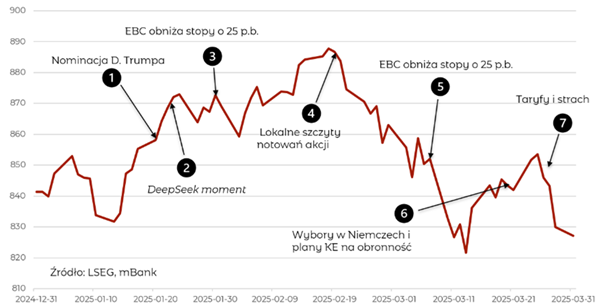

Wykres 1. Notowania globalnych akcji (indeks MSCI ACWI) w I kwartale 2025 roku.

Wydarzenia rynkowe

Wśród wydarzeń, które miały miejsce najważniejsze, naszym zdaniem, były:

- Nominacja D. Trumpa na prezydenta i pierwsze decyzje administracyjne

- DeepSeek moment i silne spadki półprzewodników i spółek techowych

- Obniżka stóp procentowych przez EBC

- Lokalny szczyt akcji amerykańskich

- Druga obniżka stóp procentowych przez EBC w 2025 r.

- Wybory w Niemczech i plan wsparcia inwestycji w obronność w UE

- Rosnące obawy o wpływ taryf na globalne PKB

Co nam przyniesie nowy kwartał?

Początek drugiego kwartału przebiegał w otoczeniu wysokiej nerwowości. Inwestorzy wyczekiwali na tzw. „dzień wyzwolenia”, czyli moment w którym D. Trump ogłosi decyzje na jakie kraje i towary zostaną nałożone cła wzajemne. Przedstawione stawki, od 10% do nawet 50% ceł wzajemnych przekroczyły najbardziej negatywne scenariusze i doprowadziły do globalnych spadków akcji i wzrostów cen obligacji. W pełni się zgadzamy, że jest to „Najgłupsza wojna handlowa w historii”. Po pierwszym szoku, obserwując sposób prowadzenia działań administracji D. Trumpa, możemy się spodziewać intensywnych negocjacji pomiędzy krajami, które doprowadzą do obniżenia ogłoszonych taryf.

Określenie „półpełny” może sugerować połowę drogi do czegoś. Czy korekta o 10% przerodzi się w spadki powyżej 20%, czyli obszar uznawany za bessę? A może kolejne 180⁰ da nam kąt pełny, czyli zatoczymy koło i wrócimy do punktu wyjścia czyli wzrostów cen akcji amerykańskich? Zmienność jest czymś naturalnym na rynkach, o czym pisaliśmy tutaj. Miejmy nadzieję, że negocjacje ceł będą impulsem do uspokojenia skołatanych nerwów na rynku akcji. Nerwów, które są dużo mniejsze, gdy posiadamy zdywersyfikowany geograficznie i w różnych klasach aktywów portfel. Niech ten kwartał będzie kolejnym argumentem za utrzymywaniem tej „nudnej” dywersyfikacji.