Bartosz Pawłowski, CFA

Kryzysy i podwyższona zmienność to nieodłączna część rynków finansowych. W trudnych chwilach istotne jest zachowanie zimnej krwi i spokoju. Czasem jednak jest to po prostu niemożliwe i niczym nieuzasadniona agresja Rosji na Ukrainę jest właśnie takim momentem. Nie wiemy, co się wydarzy w najbliższych dniach. Mamy pewne porównania historyczne, słuchamy ekspertów, reagujemy na sytuację na rynkach. Ale jeśli kiedyś był moment, żeby uczciwie przyznać „nie wiem”, to właśnie nadszedł dzisiaj. Rozwój przyszłych wydarzeń jest niestety w dużej mierze uzależniony od decyzji jednego człowieka, stąd niezmiernie trudno kusić się o racjonalne prognozy.

Natomiast pamiętajmy, że podstawowe zasady dla nas jako inwestorów pozostają niezmienione – globalna dywersyfikacja, długi horyzont inwestycyjny, nieuleganie panice. Te uniwersalne zasady sprawdziły się we wcześniejszych kryzysach.

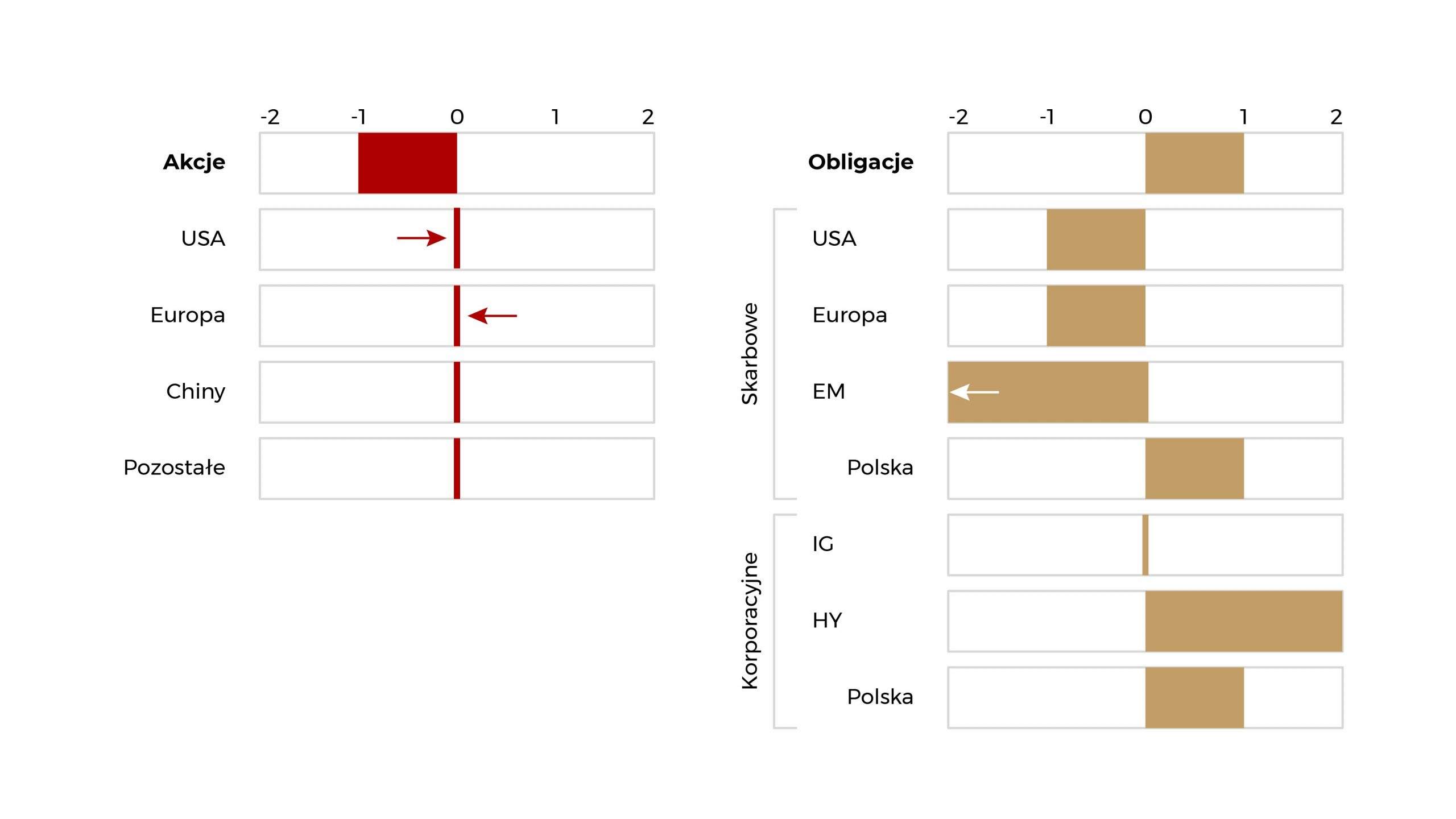

Poniżej pokazujemy jak wygląda po zmianach nasza modelowa alokacja.

Ruch powrotny z Europy

W naszych oczekiwaniach nie zakładaliśmy wybuchu wojny. Niestety stało się inaczej, co zmienia postać rzeczy w Europie i na rynkach wschodzących. Dlatego też wykonujemy ruch powrotny z akcji europejskich do amerykańskich. Tak naprawdę wynik obu rynków w tym roku jest ciągle dość podobny (spadki w granicach 10%), ale lepsze zachowanie Europy z poprzednich tygodni jest już zamierzchłą historią.

Oczywiście mamy wszyscy nadzieję i liczymy, że wojna zakończy się bardzo szybko oraz po myśli Ukrainy. W takim scenariuszu długofalowe perspektywy wzrostu gospodarczego w Europie powinny być ciągle bardzo dobre. Ale krótkookresowo sytuacja jest na tyle niebezpieczna, że wolimy pozostać w defensywie.

Po kilku miesiącach od wybuchu pandemii pisaliśmy o wielkim programie odbudowy Unii Europejskiej. Do niedawna w polskich mediach słyszeliśmy o tym wiele w kontekście KPO, czyli Krajowego Planu Odbudowy. Wielu analityków zwracało uwagę, że może to być swego rodzaju „moment hamiltonowski” na drodze do utworzenia Stanów Zjednoczonych Europy. Nie da się ukryć, że inwazja Rosji na Ukrainę to kolejny krok zbliżający kraje Unii do siebie. Tym razem militarnie i w dziedzinie spraw zagranicznych.

Jeśli spojrzymy na wydatki na zbrojenia w krajach NATO, to okaże się, że jest naprawdę dużo do zrobienia. Co więcej, politycy unijni chcą to zrobić. W 2021 roku kraje NATO wydały około 1,2 biliona dolarów na cele obronne. Za 2/3 tej kwoty odpowiadały Stany Zjednoczone. Cała Unia Europejska – zwłaszcza po wyjściu Wielkiej Brytanii, która ma drugi największy budżet w NATO – wydaje mniej niż 1/3 tego, co USA. I to, mimo że PKB Unii jest tylko kilkanaście procent mniejsze od amerykańskiego. Nie ulega wątpliwości, że Unia będzie musiała wydać gigantyczne pieniądze na zbrojenia, co w połączeniu z programem zielonych inwestycji będzie istotnym zastrzykiem dla gospodarki. Oczywiście do tego trzeba dodać swego rodzaju „Plan Marshalla”, który z pewnością zostanie uruchomiony w celu odbudowy gospodarki ukraińskiej po wojnie. Ale to wszystko przyszłość. Tu i teraz inwestorzy obawiają się o bezpośrednie powiązania firm europejskich z Rosją, co tryumfuje nad długofalowymi rozważaniami.

Kłopoty rynków wschodzących

Druga zmiana to również zmiana powrotna. Obligacje rynków wschodzących zdawały się być klasą aktywów, które mogą zyskać na różnicy w stopach procentowych vis-à-vis rynków rozwiniętych. Wszak banki centralne krajów Europy Środkowej, czy Ameryki Łacińskiej agresywnie zacieśniały politykę pieniężną, gdy Fed, Europejski Bank Centralny oraz Bank Japonii nie robiły nic. Do momentu inwazji Rosji na Ukrainę obligacje rynków wschodzących zachowywały się bardzo dobrze, ale wojna to zmienia. Zarówno Rosja, jak i Ukraina były w niektórych indeksach, co sprawia, że dla bezpieczeństwa wielu inwestorów (w tym my), ścina ekspozycję. Podobnie, jak w przypadku Europy powyżej, nie musi tutaj chodzić o długofalowe analizy, ale o zarządzanie ryzykiem w krótkim okresie.

Złoty i interwencje NBP

W ostatnich dniach otrzymujemy bardzo wiele pytań o kurs złotego. Naszym założeniem zawsze było zabezpieczanie ryzyka walutowego podczas inwestowania na całym świecie. Złoty od wielu lat jest walutą stabilną, wspieraną przez silne fundamenty i napływy kapitału, zwłaszcza z Unii Europejskiej. Jeśli spojrzeć na miesięczne zmiany kursu EUR/PLN w tym wieku, to okaże się, że złoty osłabił się w 123 przypadkach, a umocnił w 130. Owszem, pandemia COVID-19 oraz wojna w Ukrainie wydarzyły się w relatywnie krótkich odstępach czasu, wysyłając złotego na najniższe od wielu lat poziomy. Ale cofnijmy się w czasie o kilka tygodni. Narodowy Bank Polski oraz przedstawiciele rządu dość aktywnie wypowiadali się o potrzebie umocnienia złotego, aby pomóc w walce z inflacją. Jeszcze w połowie lutego euro kosztowało mniej niż 4,50 zł. W ostatnich miesiącach pojawiło się wiele głosów krytyki w stosunku do NBP i Rady Polityki Pieniężnej, jeśli chodzi o walkę z inflacją. Ale obecny szok walutowy nie ma nic wspólnego z działalnością tych dwóch instytucji. Jednocześnie rezerwy Narodowego Banku Polskiego to już ponad 160 miliardów dolarów. Dla porównania w przededniu kryzysu z 2008 roku było to około 60 miliardów. Narodowy Bank Polski w minionym tygodniu rozpoczął interwencje i jesteśmy zdania, że będą one kontynuowane. Jeśli bowiem nie użyjemy ich w tak dramatycznym momencie, to kiedy…?