Bartłomiej Grelewicz 02.01.2025

Teraz to nie kupujmy, poczekajmy aż się wyjaśni

Podjęcie decyzji o wejściu na rynek akcji prawie nigdy nie jest łatwe. Nawet jeśli to tylko dopłata do już istniejącego portfela albo przeniesienie kapitału z części dłużnej, w głowie inwestora zwykle zapala się czerwona lampka. A co jeśli to nieodpowiedni moment? Teraz tyle się dzieje, nie lepiej poczekać aż się wyjaśni?

Nikt nie lubi wchodzić na rynek „na górkach”, inwestorzy intuicyjnie starają się więc zidentyfikować potencjalne zagrożenia dla przyszłych wzrostów swojego kapitału. Z „pomocą” przychodzą im media, podsuwające tysiące powodów do zmartwienia, a mówiąc precyzyjniej do odłożenia decyzji na później. Świat nigdy nie był spokojnym miejscem, a lista nierozstrzygniętych wydarzeń, które mogą negatywnie wpłynąć na cenę świeżo zakupionych akcji, wydaje się niemal nieskończona. Pandemia, wojna w Ukrainie, wybory prezydenckie w USA – to tylko kilka przykładów z ostatnich lat, przy których inwestorzy przytłoczeni panującą niepewnością, bardzo niechętnie podejmowali decyzje o zakupach akcji, przekładając ją do niesprecyzowanego czasu wyjaśnienia sytuacji.

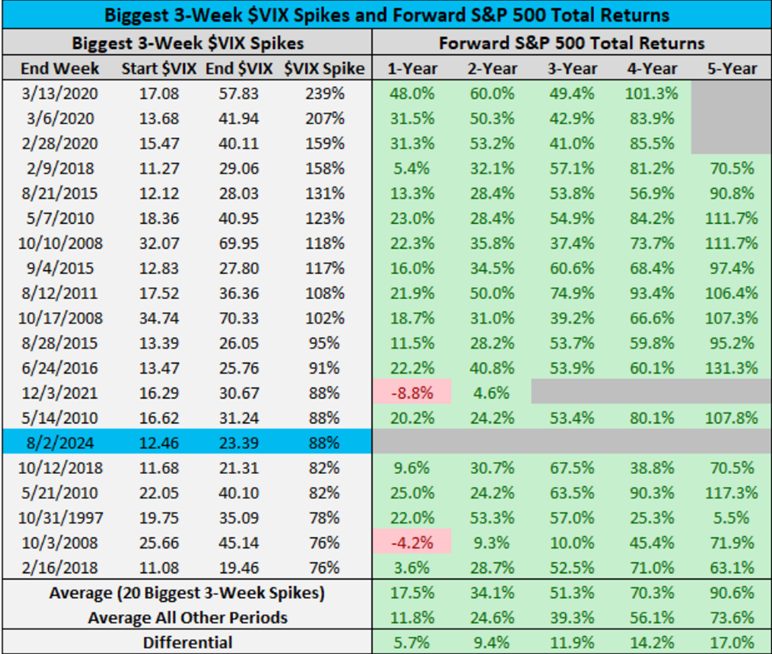

Przyjrzyjmy się zatem takim właśnie szczególnym przypadkom. W tabeli poniżej zebrano 20 największych wzrostów indeksu VIX (tzw. indeks zmienności, więcej o nim piszemy w tym artykule) w ciągu 3 tygodni, od początku jego publikacji w 1993 r. O czym mówi nam silny wzrost zmienności akcji w krótkim czasie? Najczęściej wiąże się z jakimś zewnętrznym czynnikiem, który doprowadził strach lub chciwość inwestorów do ekstremum. Na liście znajdziemy więc m.in. takie daty jak luty i marzec 2020 (wybuch pandemii), październik 2008 (okres bezpośrednio po upadku banku Lehman Brothers) czy październik 1997 (kryzys azjatycki). Większość pozycji z tabeli łączy jedno – na rynku wydarzyło się coś nieoczekiwanego, a inwestorzy nie mieli pojęcia jak sytuacja rozwinie się dalej.

Źródło: Charlie Bilello, dane 3 tygodniowe z okresu 01.1993-11.2024

Złe miłego początki

Jak w takim razie sprawdziłaby się strategia wyjścia z rynku i poczekania na tytułowe „wyjaśnienie”? Krótka odpowiedź brzmi: bardzo, bardzo źle. Rozwiązanie problemu wywołującego rynkowy impuls, nierzadko trwa latami. W międzyczasie rynki wydają się nie czekać na szczegółową odpowiedź. Zanim cokolwiek staje się jasne, inwestorzy szacują prawdopodobieństwa poszczególnych scenariuszy i stawiają na swoje szacunki konkretne pieniądze. Efekt jest taki, że czekanie z wejściem na rynek do momentu rozstrzygnięcia, najczęściej powoduje ominięcie ogromnej części wzrostów. Statystyka z ostatnich trzech dekad jest miażdżąca. Rok po wystrzale zmienności, stopa zwrotu z indeksu S&P 500 wynosiła średnio aż 17,5%, czyli ok. 1,5 razy więcej niż w pozostałych okresach. Wyraźna przewaga wyników utrzymywała się także w kolejnych latach. Pięć lat po wzroście zmienności, amerykańskie akcje dawały zarobić przeciętnie 91%, podczas gdy średnia dla okresów gdy zmienność nie wzrastała gwałtownie, to 74%.

Jak to wszystko… wyjaśnić?

Tyle mówią dane. A jak wyjaśnić to zjawisko nie używając liczb? Przywołując słynne powiedzenie, spopularyzowane przez Miltona Friedmana: „nie istnieje coś takiego, jak darmowy obiad”. Akcje charakteryzują się wyższą stopą zwrotu od np. obligacji, ponieważ mają wyższe ryzyko. Innymi słowy, zyski z inwestycji w akcje zawierają w sobie premię za ponoszone ryzyko. Czekanie aż niepewna sytuacja się wyjaśni, oznacza de facto pozbycie się tej premii. Można by zadać w tej sytuacji pytanie: czemu rynek miałby wynagrodzić inwestorowi zakup akcji w czasach, kiedy absolutnie wszystko jest jasne, a na horyzoncie nie czają się żadne pułapki? W tak ekstremalnym przykładzie, mielibyśmy do czynienia jedynie z tzw. stopą wolną od ryzyka, czyli wynikami zbliżonymi do lokat bankowych. Niepewność co do przyszłości stwarza więc z jednej strony ryzyko, ale z drugiej strony jest bezpośrednim źródłem atrakcyjnych, długoterminowych stóp zwrotu z rynku akcji. Czekanie aż sytuacja się wyjaśni, może obniżyć zmienność portfela, ale obniży także oczekiwaną stopę zwrotu.