Magdalena Sadowska-Kaczmarczyk, CFA 6.12.2022

Wróżenie ze strachu, czyli fakty i mity o indeksie VIX

Zmienność to słowo, które w 2022 roku króluje na rynkach finansowych. Zacieśnianie polityki monetarnej przez banki centralne, agresja Rosji na Ukrainę i światowa gospodarka, która nie uporała się jeszcze ze skutkami epidemii COVID-19 spowodowały niespotykaną od lat zmienność na rynkach finansowych. Indeks VIX, nazywany często indeksem strachu, to jedna z najbardziej popularnych miar oczekiwanej zmienności. Mówi się o nim, że jest to barometr emocjonalnego stanu rynku. Postanowiliśmy się mu przyjrzeć i obalić mity, które często towarzyszą interpretacji tego wskaźnika.

Co mierzy indeks VIX?

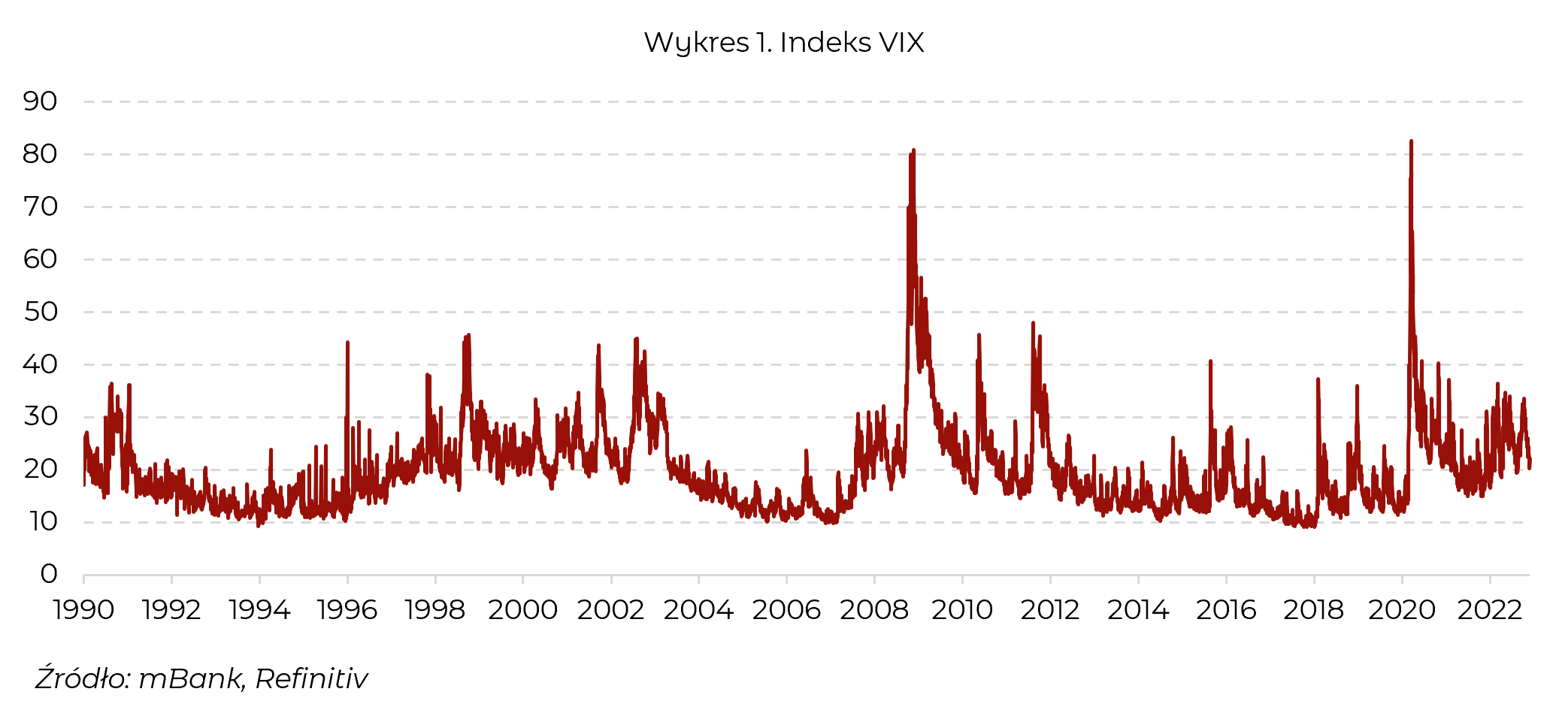

Indeksów zmienności jest co najmniej kilkanaście. Najbardziej popularny VIX (Volatility Index) mierzy oczekiwaną zmienność na amerykańskim rynku akcji. Jego odpowiednikiem dla amerykańskiego rynku długu jest MOVE (Merrill Lynch Option Volatility Estimate). Z reguły wzrosty na rynkach finansowych są bardziej spokojne. Z kolei spadki bywają gwałtowne i często towarzyszy im panika. Dlatego zazwyczaj to właśnie w okresach dynamicznych spadków wskaźniki zmienności notują wysokie poziomy. Stąd wzięło się określenie indeksu VIX indeksem strachu.

Zacznijmy od tego, jak mierzona jest zmienność, czyli skąd się bierze wartość indeksu VIX. VIX określa przyszłą zmienność indeksu S&P500 w horyzoncie 30 dni. Określana jest ona na podstawie średniej ważonej ceny opcji kupna i sprzedaży na indeks S&P500. Im wyższa jest cena płacona za opcje, tym większa szacunkowa zmienność. Są to oczekiwania, jakie mają uczestnicy rynku. Nie można więc powiedzieć, że VIX, czy inny indeks zmienności, jest w stanie przewidzieć przyszłość, ponieważ bazuje on na aktualnych nastrojach i oczekiwaniach inwestorów na rynku opcji.

W określeniu VIX indeksem strachu jest jednak ziarno prawdy. Załóżmy, że inwestorzy przynajmniej w pewnym stopniu są racjonalni i mają wiedzę na temat nadchodzących wydarzeń (decyzje banków centralnych, wyniki spółek, wybory itp.), które mogą mieć wpływ na sytuację rynkową. Dodajmy do tego oczekiwaną częstotliwość nieprzewidzianych zdarzeń takich jak wybuch wojny czy epidemia, które wypływają na rynki. Biorąc pod uwagę te dwie składowe, otrzymujemy stopień, w jakim rynek jest niepewny co do przyszłości. Im więcej zmiennych, tym więcej ryzyk i trudniej ocenić co przyniesie przyszłość. Im większe ryzyko, tym więcej inwestorów szukających możliwości zabezpieczenia i wyższa cena opcji, które takie zabezpieczenie oferują.

VIX ≠ obserwowana zmienność

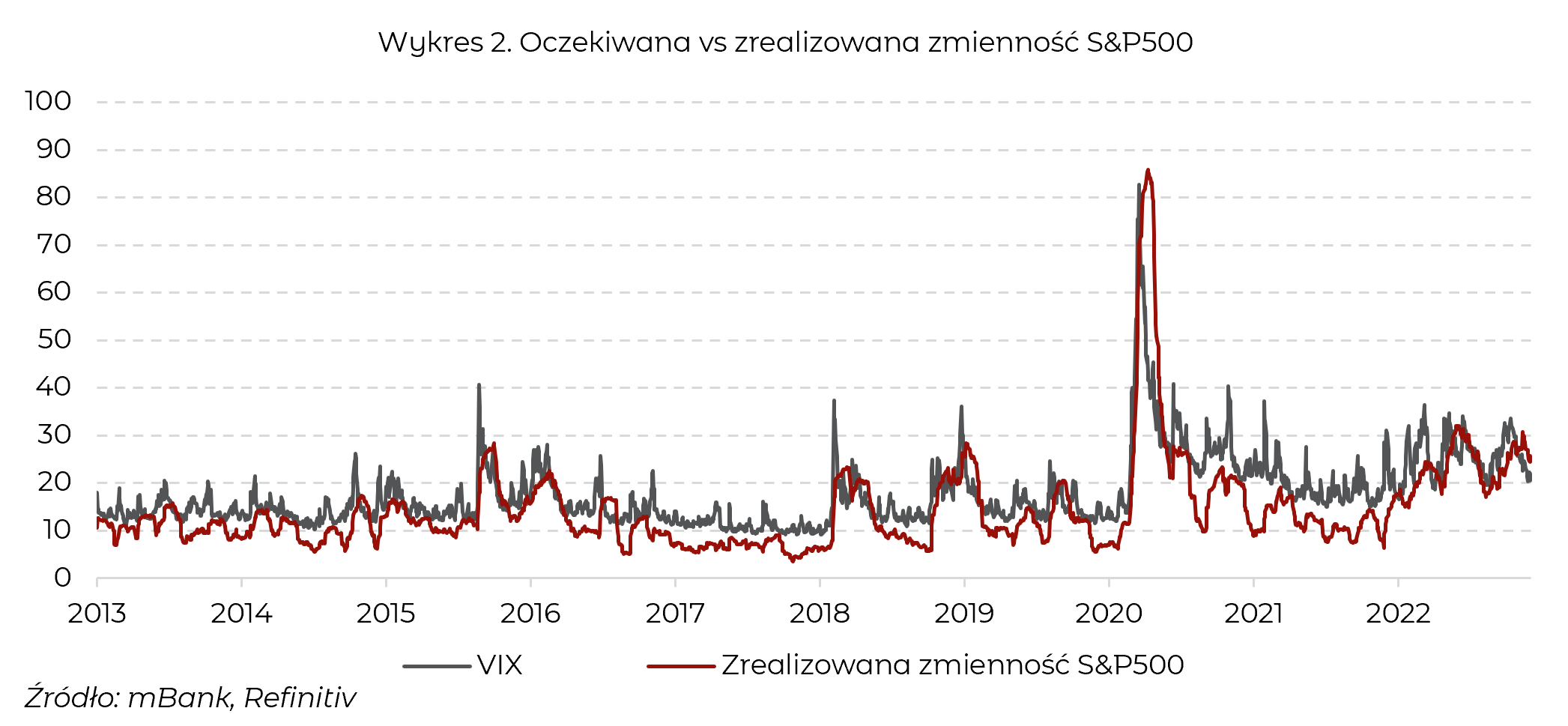

Jednym z powszechnych błędnych przekonań dotyczących VIX jest to, że poziom indeksu odpowiada bezpośrednio zmienności obserwowanej na rynku 30 dni później. Inaczej mówiąc, jeśli dziś indeks wynosi 25, to przewiduje on zmienność amerykańskiego rynku akcji w ciągu kolejnych 30 dni na poziomie 25% w ujęciu rocznym. Patrząc z perspektywy jednej sesji otrzymujemy oczekiwaną zmienność na poziomie 1,6% (VIX dzielimy przez 16, czyli pierwiastek kwadratowy z liczby dni sesyjnych w roku, których jest średnio 252). Przez większość czasu na rynku występuje nadwyżka inwestorów szukających możliwości zabezpieczenia swoich inwestycji. Jedną z form zabezpieczenia jest zajęcie przeciwnej do posiadanej przez inwestora pozycji na akcjach pozycji w opcjach. Ponieważ popyt na instrumenty zabezpieczające jest zazwyczaj wyższy, ich cena jest również nieco wyższa. W związku z tym implikowana na postawie cen opcji oczekiwana zmienność przez większość czasu charakteryzuje się premią. Badania wskazują, że implikowana przez VIX zmienność jest zazwyczaj o 4 – 5 p.p. wyższa od faktycznie zrealizowanej. Dane historyczne potwierdzają, że przez większość czasu indeks VIX przeszacowuje faktyczną, zrealizowaną zmienność. Przez zrealizowaną zmienność mam na myśli zmienność zaobserwowaną na rynku w kolejnych 30 dniach.

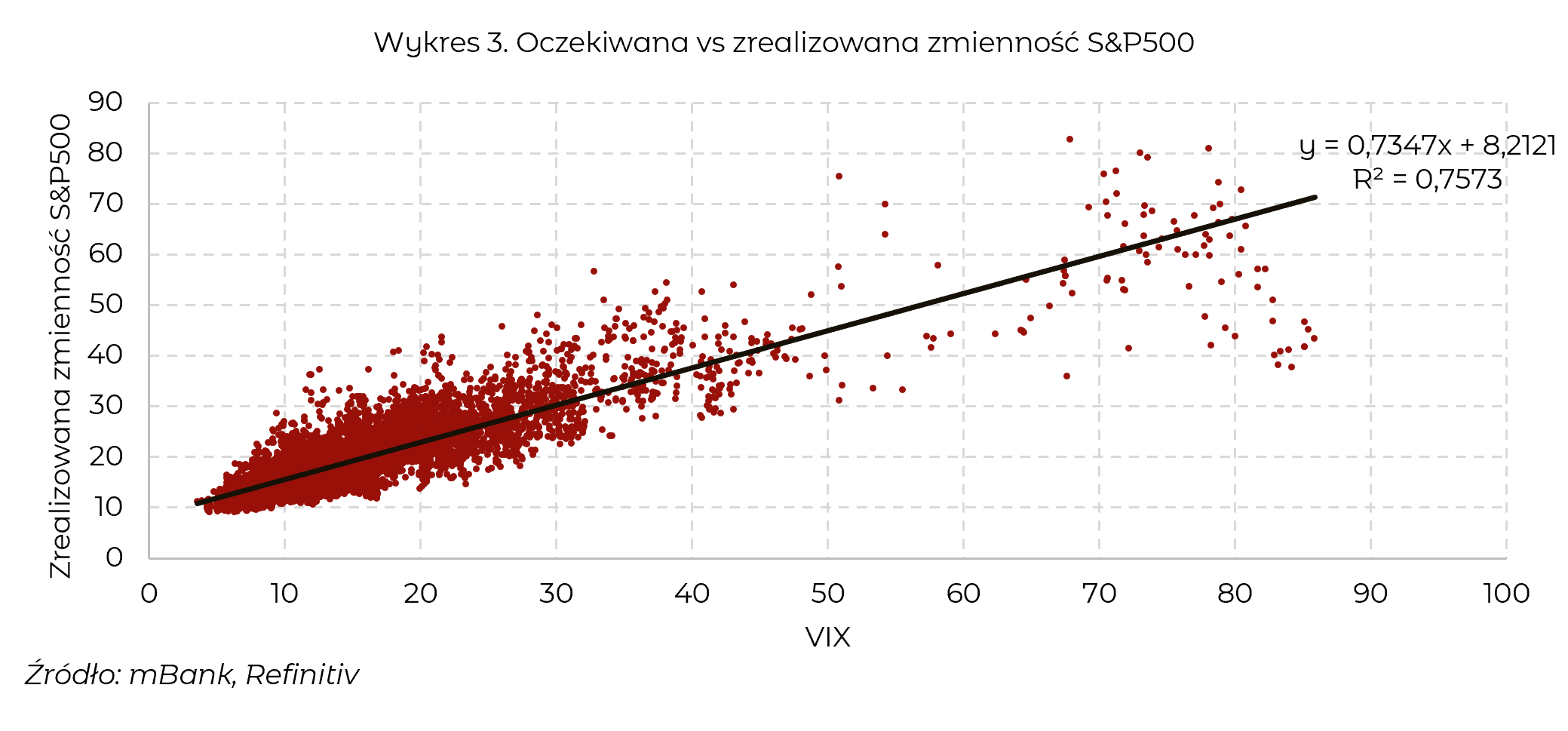

Na wykresie 3 została przedstawiona relacja pomiędzy oczekiwaną zmiennością (VIX) a faktyczną zaobserwowaną zmiennością, która wystąpiła na amerykańskim rynku akcji od początku lat 90-tych. Na pierwszy rzut oka widać, że związek pomiędzy oczekiwaną i zrealizowaną zmiennością jest i do tego jest liniowy. Oczekiwanej niskiej zmienności zazwyczaj towarzyszy niższa zrealizowana zmienności. Ale to tylko historia, a jak powiedział Ch. Kattering „interesuję się przyszłością, bo w niej spędzę resztę życia“. Czy zatem na podstawie indeksu VIX da się przewidzieć przyszłość?

Czy na podstawie VIX jesteśmy w stanie przewidzieć przyszłość?

Co właściwie mówi nam wartość wskaźnika VIX i jak na niego patrzeć? Powszechnie uważa się, że wartości VIX większe niż 20 sygnalizują podwyższoną zmienność wynikającą ze zwiększonej niepewności, ryzyka i obaw inwestorów. W takim przypadku można oczekiwać, że w kolejnych 30 dniach zmienność na rynku będzie wyższa od przeciętnej. Wartości VIX poniżej 12 na ogół odpowiadają stabilnym i spokojnym okresom. Najniższa odnotowana do tej pory wartość indeksu wyniosła 9,14, co miało miejsce na początku listopada 2017 r. Najwyższej VIX znajdował się na poziomie 82,69, co miało miejsce w połowie marca 2020 r.

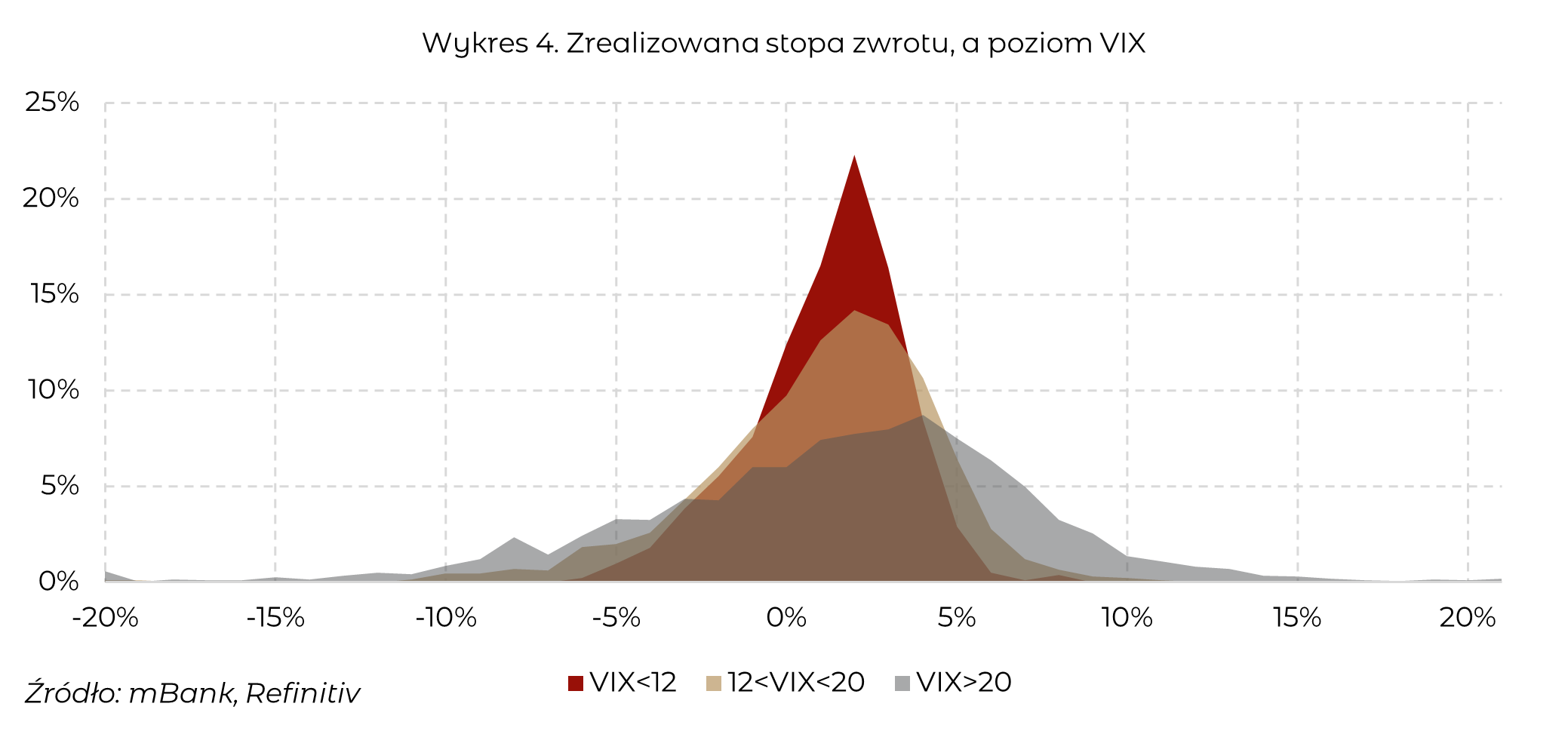

O ile wyższa zmienność zazwyczaj towarzyszy spadkom to należy pamiętać, że indeks VIX nigdy nie wskazuje kierunku, w jakim będzie podążał rynek. Zmienność jest wartością bezwzględną, czyli niezależnie czy indeks spadnie o 5%, czy wzrośnie o 5%, to zmienność wyniesie 5%. VIX mówi nam o oczekiwanej dynamice zmian, a nie ich kierunku.

Patrząc na historię, indeks VIX przez większość czasu znajduje się na średnim poziomie, czyli powyżej 12 i poniżej 20. Przy tych średnich poziomach oczekiwanej zmienności w nieco ponad 60% przypadków stopa zwrotu z indeksu S&P500 za kolejne 30 dni znalazła się w przedziale -1% − 4%. Jest to również przedział, w którym, niezależnie od implikowanej przez VIX zmienności, najczęściej znajdowała się 30-dniowa stopa zwrotu z indeksu S&P500. Największa koncentracja stóp zwrotu występuje przy niskich poziomach VIX. W okresach niskiej oczekiwanej zmienności w ¾ przepadków stopa zwrotu znalazła się we wspomnianym wcześniej przedziale. Dla wysokich poziomów VIX udział ten wynosi nieco ponad ⅓. Im wyższy poziom VIX tym „grubsze” ogony, czyli większe rozproszenie stóp zwrotu i wyższa częstotliwość wyników ekstremalnych i to zarówno ujemnych, jak i dodatnich. Niezależnie od poziomu, na jakim znajdował się indeks zmienności, średnia stopa zwrotu w okresie kolejnych 30 dni wyniosła 0,7%, przy czym dla wyższej zmienności była nieco wyższa (1%). Patrząc na medianę, widzimy jednak, że to właśnie w okresach podwyższonej oczekiwanej zmienności jest ona najwyższa (1,6% dla VIX>20 i 1% dla VIX<20).

VIX pokazuje aktualne oczekiwania inwestorów oparte na obecnie posiadanej wiedzy. Nieoczekiwane zdarzenia mogą całkowicie odmienić sytuację. Pomimo niskiego poziomu indeksu zmienności dziś, w kolejnych 30 dniach możemy mieć do czynienia z ponadprzeciętnie wysoką zmiennością, jeśli okoliczności się zmienią. Zmienność to nie tylko eufemistyczne określenie spadków na rynkach finansowych. Najwyższy 30-dniowy wzrost indeksu S&P500 (+25%) został odnotowany na przełomie marca i kwietnia 2020 roku tuż po tym, jak VIX notowany był na poziomie 61,6 pkt. Z kolei najwyższy 30-dniowy spadek (-32%) miał miejsce miesiąc wcześniej, kiedy VIX był wciąż na umiarkowanym poziomie 14,4 pkt.

Podsumowują, czy VIX przewiduje przyszłość? Nie. Czy mówi nam coś na temat tej przyszłości? Tak. Zazwyczaj w okresie niskiej oczekiwanej zmienności stopy zwrotu są zbliżone do przeciętnych, natomiast w okresach podwyższonej oczekiwanej zmienności zmiany na rynku są bardziej dynamiczne i częściej występują ekstrema (zarówno wysokie, jak i niskie stopy zwrotu).