Bartłomiej Grelewicz 22.05.2024

Indeksy akcyjne w Europie i Ameryce po raz kolejny notują historyczne szczyty. Okrągły poziom 5000 punktów na S&P 500 przekroczony w lutym tego roku, przestał robić na kimkolwiek wrażenie, a tegoroczne wzrosty wyrażone w procentach, stały się dwucyfrowe, chociaż jest dopiero maj. W takich momentach, w głowach inwestorów może pojawić się niepokojąca myśl – czy sprawy nie zaszły za daleko? Za tą myślą zwykle podąża następna – czy to już czas, żeby uciekać z akcji? Jeżeli natomiast mamy do czynienia z osobą która chciałaby dopiero dołączyć do szacownego grona inwestorów lub zwiększyć kwotę swoich inwestycji, mogłaby zapytać – czy nie lepiej poczekać na korektę zamiast zaczynać na szczytach? W niniejszym artykule postaramy się zwięźle odpowiedzieć na te fundamentalne pytania.

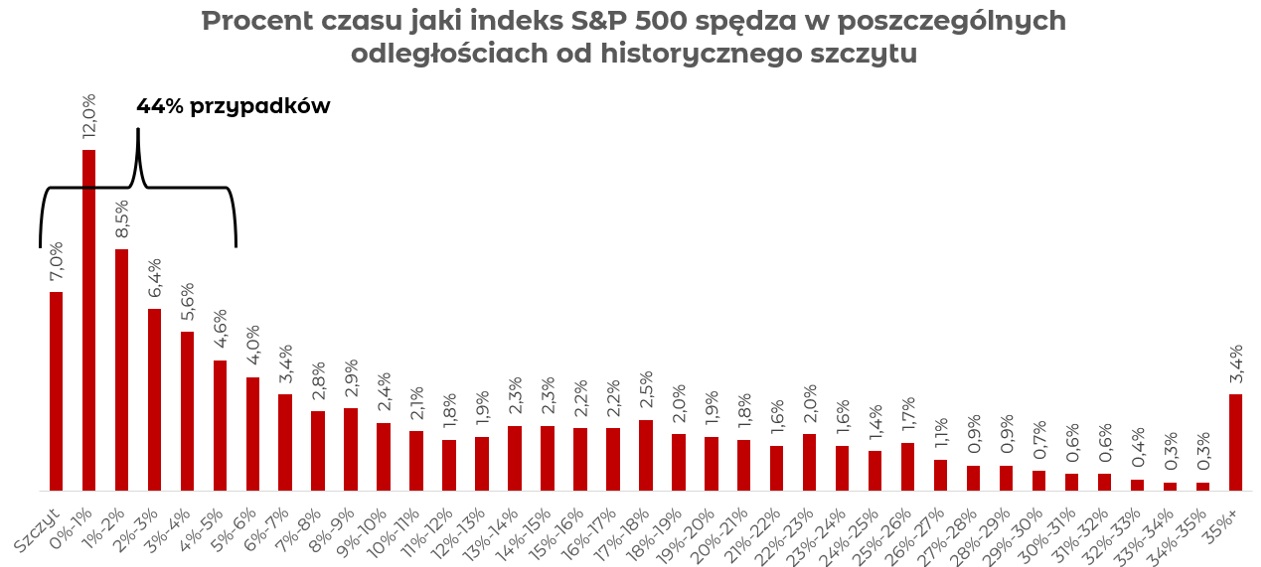

Zacznijmy od określenia na ile wyjątkowa jest obecna sytuacja, w której obserwujemy wciąż nowe szczyty indeksów. Okazuje się, że w latach 1952-2023 amerykański indeks S&P 500, spośród wszystkich dni sesyjnych, aż 7% czasu wyznaczał historyczne szczyty! Innymi słowy, nowy najwyższy w historii poziom indeksu pojawiał się średnio co ok. 3 tygodnie. Co więcej, gdy wziąć pod lupę jak często ceny znajdowały się maksymalnie 5% od szczytu, było to aż 44% czasu. Notowania odbywają się najczęściej właśnie w tych obszarach, skupionych blisko najwyższych poziomów. Jeżeli więc mielibyśmy z samego tylko faktu relatywnie wysokich poziomów cenowych przerywać inwestycję na rynku akcyjnym, spędzilibyśmy dużo czasu poza nim. Sprawdźmy zatem, czy taka strategia się opłaca.

Dane dziennie, dla lat 1952-2023.

Źródło: mBank, Bespoke Investment Group

Najlepsze wyjście, nie wchodzić

Przeanalizujmy jakie stopy zwrotu osiągnie inwestor, który rozpoczyna swoją inwestycję wyłącznie w tych dniach, kiedy indeks S&P 500 notuje historyczne szczyty. Jeżeli warto w takich momentach ewakuować się z akcji (lub wstrzymać się z ich nabyciem), to teoretycznie stopy zwrotu powinny być ujemne. Rzeczywistość okazuje się zupełnie inna. Inwestując na szczytach, statystycznie nie tylko nie ponieślibyśmy straty w perspektywie 1, 3 oraz 5 lat, ale wręcz zarobilibyśmy niemal tyle samo, co rozpoczynając inwestycję w pozostałych dnia sesyjnych!

Dane dziennie, od 01.01.1950 do 31.03.2024.

Źródło: mBank, Bloomberg, RBC GAM

Co ciekawe, gdyby przyjrzeć się węższemu zakresowi danych i zamiast analizować okres od lat 50., spojrzeć na lata 1988-2023, przewaga w stopie zwrotu przechyla się w stronę inwestowania na najwyższych poziomach cenowych. W horyzoncie 6 miesięcy, 1 roku, 2 lat oraz 3 lat nieco bardziej opłacało się rozpoczynać inwestycję na szczycie, niż w pozostałych dniach. Innymi słowy unikanie inwestowania, w czasie gdy akcje notowały wysokie poziomy, pozbawiłoby inwestora lwiej części zysku.

Czy szczyt = koniec wzrostów?

Powyższe dane mogą się wydawać nieintuicyjne, ich wyjaśnienie jest jednak bardzo proste. Kiedy słyszymy słowo „szczyt”, intuicja podpowiada nam analogię ze szczytem górskim, która w tym przypadku jest nie tylko nietrafiona, ale wręcz myląca. Kiedy docieramy na szczyt w górach, (zazwyczaj) nie mamy wątpliwości, że jest on najwyżej położonym punktem w okolicy. Jedyną drogą zejścia ze szczytu, jest droga w dół. W przypadku inwestowania, kiedy indeks wyznacza nowy szczyt, jedyne co wiemy na pewno, to fakt że akcje nigdy jeszcze nie były notowane tak wysoko. Nie oznacza to jednak, że logicznym następstwem tego zdarzenia, są spadki. Często okazuje się, że po szczycie następuje… kolejny szczyt. A po nim jeszcze kolejny. Na akcje nie działa więc siła grawitacji, a raczej siła ciągłego wzrostu zysków spółek.

Warto w tym miejscu zaznaczyć, że chociaż powyższe rozważania pokazują, iż w długim terminie akcje rosną, to wzrosty te nie są wolne od fluktuacji. Omawiany jako przykład indeks S&P 500 zalicza dziesięcioprocentową korektę średnio nieco częściej niż raz w roku. Potężna, ponad 20% procentowa przecena zdarza się średnio raz na 3-4 lata. Oczywiście wyłapanie takiego momentu mogłoby podnieść stopę zwrotu. Problem jednak w tym, że łapanie górek i dołków to raczej zadanie dla wróżbitów, a nie analityków giełdowych.