Dariusz Zalewski, CFA 05.05.2026

Co jest ważne?

Dzisiaj narracja o wojnie i geopolityce na chwilę zeszła na boczny tor. Inwestorzy skupiają się na wynikach spółek, które są obecnie publikowane i rewizji zysków na cały 2026 i 2027r. Wyniki za I kwartał 2026r wyglądają wręcz rewelacyjnie. Przy 84% opublikowanych raportów, dynamika zysków spółek z S&P 500 wynosi ponad 27% r/r. To najlepszy odczyt od IV kwartału 2021r. W całym 2026r spółki mają poprawić wyniki o 20,6% w porównaniu do roku ubiegłego, a analitycy już teraz zaczynają rysować świetlaną przyszłość także na rok 2027. Zdrowy sceptycyzm sugeruje zadać pytanie – czy poprzeczka oczekiwań nie jest ustawiona tak wysoko, że o rozczarowanie będzie łatwiej niż kiedykolwiek?

Zacznijmy od tego, że analitykom rynkowym prognozowanie poziomów cenowych indeksów wychodzi… bardzo źle. Wspominamy o tym zawsze na przełomie roku przy okazji festiwalu outlooków rynkowych. Ale co ciekawe, całkiem dobrze wychodzi im prognozowanie zysków (w ujęciu zagregowanym obejmującym wszystkie spółki z indeksu). Z jednym małym zastrzeżeniem, ale o tym za chwilę.

Dlaczego zgadywanie ile wyniesie poziom S&P5 00 w przyszłości jest takim wyzwaniem? Często w przypadku wyceniania pojedynczych firm mówimy, że dana spółka jest warta np. 15-krotność rocznych zysków. W ten sam sposób możemy patrzeć na poziom indeksu jako na iloczyn wyceny (C/Z) i zysków np. wartość S&P 500 to 21 x zyski spółek. Możemy całkiem poprawnie prognozować wartość zysków, ale zgadnięcie ile wyniesie C/Z jest bardzo trudne (zależne od bardzo wielu czynników takich jak chociażby otoczenie rynkowe, realne rentowności obligacji, ryzyka geopolityczne itd.). Mówiąc wprost – czasem na rynku jest tanio, a czasem drogo. Próba przewidzenia kiedy wyceny się zmienią to naprawdę trudne zadanie.

Prognozowanie zysków spółek

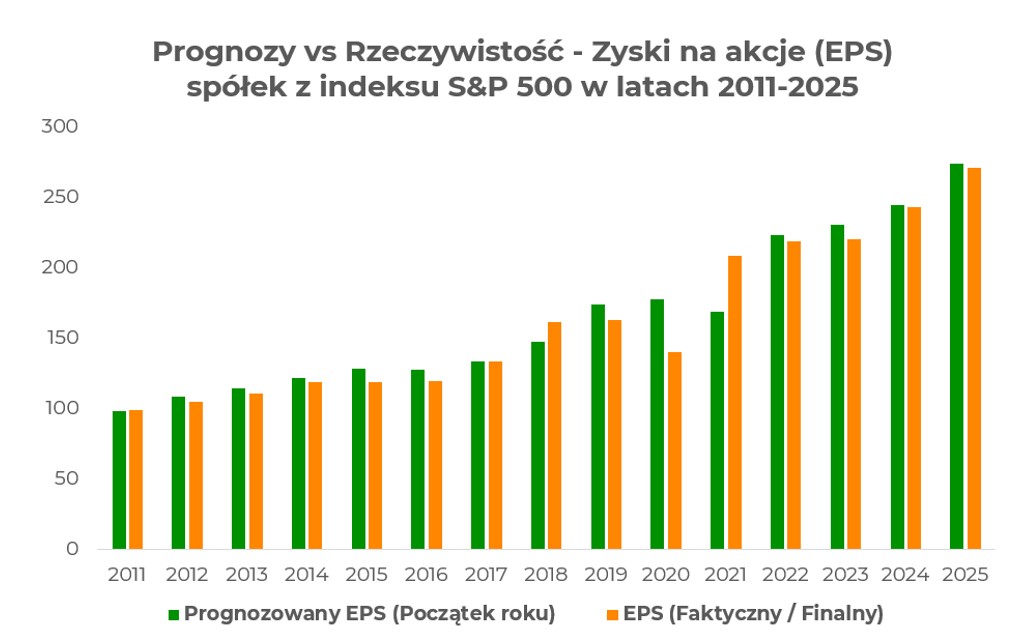

A jak bywa ze skutecznością prognozowania zysków? Jeżeli porównamy oczekiwania co do zysków spółek w danym roku na początku stycznia do faktycznych zysków, które poznajemy po zakończeniu roku i po opublikowaniu wszystkich raportów za cztery kwartały okazuje się, że analitycy przeszacowują wyniki średnio o 6,2% (dane od 2000r do 2025r). No więc gdzie są te przyzwoite umiejętności prognozowania zysków wśród analityków? Sprawa wygląda inaczej, jeżeli z zestawienia wyrzucimy „czarne łabędzie” – lata 2001 (+36%), 2008 (+43%), 2009 (+29%) i 2020 (+27%). Wówczas średni błąd spada do zalewie 0,9% (o tyle wyniki w prognozach są zawyżone). Oczywiście takie oczyszczenie statystyk może budzić kontrowersje, bo przecież krachy i recesje są nieodłączną częścią rynkowej gry. Można jednak pokusić się o wniosek, że jeżeli na horyzoncie nie pojawi się żaden potężny i negatywny wstrząs, wówczas z dużym prawdopodobieństwem spółki dowiozą obiecane wyniki.

Jak prognozy różniły się od faktycznych zysków to w ostatnich kilkunastu latach widzimy na wykresie poniżej.

Wykres. EPS (ang. earnings per share) prognozowany na początku roku oraz EPS faktyczny / finalny po publikacji wyników przez wszystkie spółki za dany rok. Źródło: Factset, https://insight.factset.com/are-industry-analysts-overestimating-sp-500-eps-for-2026

Czy rzeczywistość faktycznie jest tak różowa?

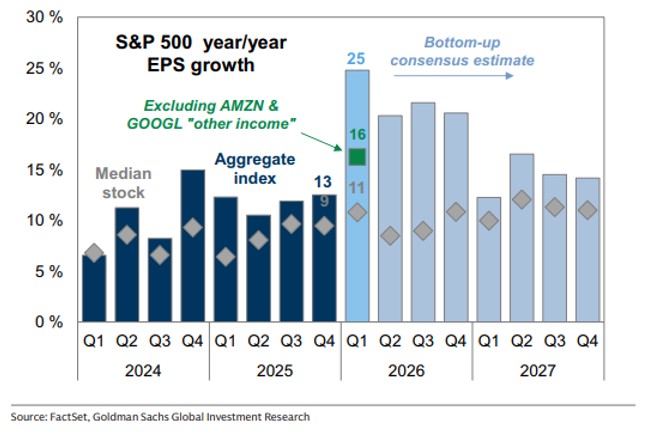

Dynamika za I kwartał 2026r imponuje, jednak to w dużej mierze zasługa spółek Alphabet i Amazon, które zaraportowały tzw. „other income” wynikający bezpośrednio z wyceny udziałów w prywatnych spółkach. Po wyłączeniu tego jednorazowego zdarzenia, okazuje się, że dynamika r/r to 16%. Co więcej mediana dynamiki zysków największych pięciuset spółek to tylko 11%. Wniosek? Może ten kwartał nie jest w związku z tym wybitny, ale jest po prostu dobry.

Wykres. Dynamika r/r zysków spółek z indeksu S&P500 w poszczególnych kwartałach. Źródło: Goldman Sachs.

Od początku roku oczekiwania co do dynamiki zysków spółek w całym 2026r z indeksu S&P 500 wzrosły o 7%. Pierwsza myśl, która się nasuwa – rewelacyjna informacja. Tyle, że niemal w całości odpowiadają za to są spółki związane z infrastrukturą AI – tutaj rewizje od początku roku wyniosły aż +55%. Z kolei po wyłączeniu tej grupy okazuje się, że konsensus co do dynamiki zysków pozostałych spółek z S&P 500 wygląda o 1% gorzej niż na starcie roku. Obraz rynku jest więc nieco inny – dla większości spółek fundamenty wcale się nie zmieniły. Sytuacji nie poprawia fakt, że ropa pozostaje droga, a przyszła dynamika inflacji to wciąż duża niewiadoma. W takim otoczeniu spółki coraz większą uwagę zwracają na rosnące koszty, co może powodować także presje na marżach.

Z drugiej strony chyba to jednak szukanie dziury w całym. Zawsze będą jakieś „ale” i nigdy struktura zysków nie będzie wyglądała idealnie. Istnieje też spora szansa, że gigantyczne nakłady inwestycyjne w AI i centra danych faktycznie zaprocentują, a to otworzy drogę do kolejnych rewizji prognoz z górę. Więc w szerokiej dyskusji o perspektywach rynkowych fakt, że dynamika zysków spółek w najbliższych kwartałach powinna pozostać solidna, należy zdecydowanie zapisać po stronie plusów.