Dariusz Zalewski, CFA 13.04.2026

„Twoja stopa zastąpienia wyniesie skromne 25%, więc musisz działać. Zacznij odkładać już dziś, wpłacaj co miesiąc bez wyjątków, pozwól działać magii procentu składanego i zbuduj kapitał, który uratuje Twoją emeryturę”. – tak zazwyczaj zaczyna się większość mądrych dyskusji o odkładaniu, oszczędzaniu czy inwestowaniu na naszą przyszłość.

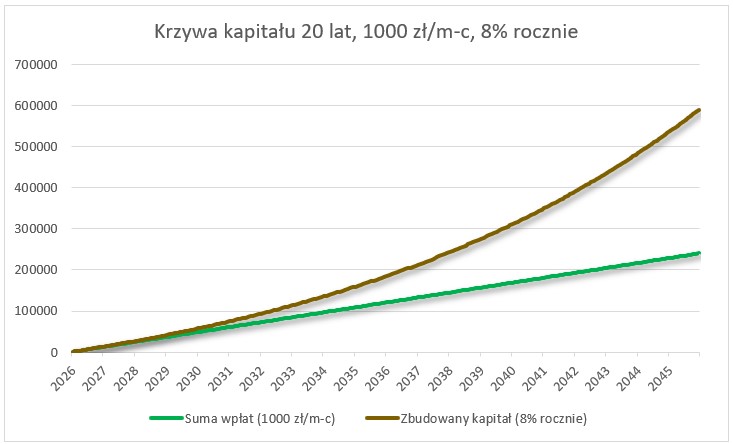

A tak zazwyczaj prezentowana jest krzywa kapitału, kiedy systematycznie odkładamy pieniądze przez kilkadziesiąt lat i inwestujemy je na rynku akcji.

I jedno w dyskusji o inwestowaniu na emeryturę jest pewne – w prawdziwym świecie ten wykres na 100% tak wyglądać nie będzie. Ta idealna krzywa to tylko jedno z kłamstw, które słyszymy, gdy mowa o długoterminowym inwestowaniu. Ale w tej dyskusji jest coś jeszcze. Zamiast skupiać się tylko na matematyce, musimy zadać sobie szersze pytanie – czy tutaj chodzi tylko o odłożenie pieniędzy na emeryturę czy może o kroku w kierunku czegoś o wiele większego i ważniejszego?

Trudny start

„Jeśli zaczniesz odkładać już dziś 500 zł miesięcznie, będziesz po roku niesamowicie zaskoczony…jak absurdalnie mało pieniędzy udało Ci się zgromadzić”. Pierwszy zasadniczy problem, który się pojawia, to fakt, że na początku naszej kariery odłożenie jakiejkolwiek kwoty będzie sporym wyzwaniem. Zakup mieszkania, założenie rodziny, podróże – to wszystko powoduje, że nasz budżet zazwyczaj trzeszczy z każdej strony. Co więcej, ocenianie kogoś, kto w wieku 26 lat woli wydać odkładane miesiącami 10 tys. zł na wakacyjny wyjazd zamiast „inwestować w przyszłość”, to po prostu moralizatorski absurd. Sensowne budowanie kapitału na przyszłość zaczyna się często wiele lat po wejściu na rynek pracy. To przychodzi z czasem – ten konkretny moment, w którym dociera do nas, że wcale nie musimy wydawać każdego zarobionego grosza na podnoszenie stopy życiowej i możemy zacząć żyć na trochę niższym poziomie i w końcu regularnie odkładać sensowne pieniądze. Więc rady – „zacznij jak najszybciej” brzmią jak mało śmieszny żart.

Po drugie procent składany nie będzie działał w horyzoncie roku czy też trzech lat. Kwota zgromadzona po trzech latach nie będzie w większości przypadków mocno różniła się od sumy wpłat (oczywiście może być też o wiele mniejsza, ale o tym za chwilę). Potrzebujemy horyzontu 20 lat i dłużej. Dopiero na takim dystansie zaczyna działać legendarna magia procentu składanego, potęga „kuli śnieżnej”, „ósmy cud świata według Einsteina” (swoją drogą – prawdopodobnie fizyk nigdy tych słów o procencie składanym nie wypowiedział).

Droga inwestora

Jeżeli liczymy na prawdziwy pokaz możliwości procentu składanego, musimy odkładane środki inwestować na rynku akcji. I tutaj zaczyna się cała ta przygoda ze zmiennością, stratami, emocjami i błędami, których – powiedzmy to sobie wprost – raczej nie unikniemy. Dość trafnie pierwsze doświadczenia na giełdzie ilustruje efekt Dunninga-Krugera, o którym pisaliśmy tutaj. Początkowo nadmierna i niczym nieuzasadniona pewność siebie będzie nas pchała do prób timingu rynkowego, selekcji jedynie „najlepszych” spółek, szybkiego zamykania pozycji zyskownych i upartego utrzymywania stratnych. To wszystko z olbrzymim prawdopodobieństwem przełoży się na fatalne wyniki i mocno zniechęci nas do dalszego inwestowania. Przyjdzie jednak moment (miejmy nadzieję), kiedy odkryjemy, czym są błędy behawioralne i uświadomimy sobie, że wiele rzeczy robiliśmy po prostu źle. Trochę naiwnym byłoby założyć, że uda nam się gładko ominąć ten pierwszy – ciekawy, ale ostatecznie bolesny – etap przygody z rynkami finansowymi. Na końcu jednak, prędzej czy później, dojdziemy do przekonania, że najsensowniejszym pomysłem jest po prostu utrzymywanie w długim terminie globalnego, zdywersyfikowanego portfela akcji. I do zrozumienia tego potrzebna nam będzie otwartość, czas oraz bardzo dużo cierpliwości.

Zmienny rynek akcji

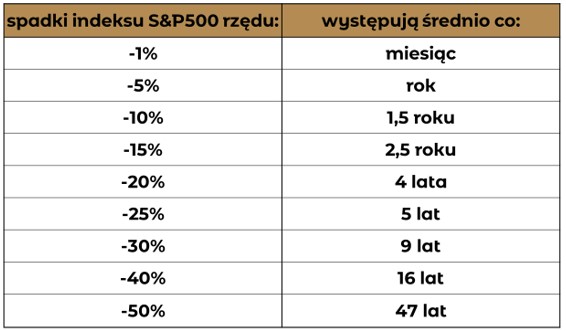

Absolutnym fundamentem inwestowania na emeryturę jest głębokie przekonanie, że w długim terminie rynki akcji rosną. To one dają zarobić najwięcej i to stąd bierze się to mityczne, „średnioroczne 8%”. Ważne, żeby mieć świadomość, że za tą stopę zwrotu musimy zapłacić pewną cenę. Jest nią rynkowa zmienność, którą trzeba zaakceptować.

Spadki rzędu 10% będą zdarzały się przeciętnie raz na 1,5 roku, a średnio raz na 9 lat nasz portfel przeceni się o min. 30%. Dodatkowo matematyka w Excelu wygląda gładko, ale prawda o rynku akcji jest inna – on niemal nigdy nie pozwala zarobić w skali roku idealnego 8%. Historia amerykańskiego S&P 500 pokazuje to dobitnie: kiedy jest dobrze, rok kończy się średnim plusem rzędu 21%. Ale gdy na rynku mamy rok spadkowy, średnia przecena wynosi 13%.

Kiedy po kilku latach wreszcie uda nam się zgromadzić solidny kapitał, na scenę wkracza zupełnie nowy problem. Przychodzi pierwsza lepsza, rynkowa korekta i nagle uświadamiamy sobie, że w trakcie jednego tygodnia nasz portfel potrafi zmienić swoją wartość o kwotę kilkukrotnie wyższą niż nasza ciężko wypracowana, comiesięczna dopłata. Wyobraźmy sobie inną sytuację: wracamy do domu pełni radosnej satysfakcji, bo na promocjach w Lidlu udało nam się zaoszczędzić 50 złotych. Jesteśmy mistrzami oszczędzania. Tego samego dnia wieczorem sprawdzamy notowania giełdowe i okazuje się, że szeroki rynek akcji spadł o 2%. I te 2% przekłada się na kilka tysięcy złotych brutalnej przeceny na naszym portfelu. Ten dysonans jest dla człowieka fizycznie bolesny i bardzo trudno go zaakceptować i w konsekwencji trzymać się planu.

Będzie też tak, że akcje zaczną bić kolejne historyczne szczyty, a my będziemy musieli zaciskać zęby i dorzucać do portfela kolejne kwoty, chociaż psychika będzie błagać by poczekać na korektę, aby za chwilę kupić taniej. Problem w tym, że jeśli się złamiemy i wstrzymamy wpłaty, rynek zazwyczaj zrobi nam na złość. Z ogromnym żalem i frustracją będziemy patrzeć, jak uciekający pociąg odjeżdża coraz dalej, a giełda rośnie bez nas. To idealnie sprowadza nas do pewnego powiedzenia z Wall Street: „Rynek akcji ma tylko jeden cel – wyrządzić maksymalną ilość bólu jak największej liczbie uczestników”. Inwestując na rynku akcji z myślą o przyszłości, trzeba każdego dnia o tym pamiętać.

Inne pułapki

Na rynkach finansowych pesymiści zawsze brzmią najmądrzej, ale na koniec dnia to optymiści zarabiają pieniądze. Wszechobecny pesymizm będzie towarzyszył nam przez całą naszą drogę. W ciągu 20 czy 30 lat inwestowania, rynkowy „koniec świata” zostanie ogłoszony przynajmniej kilka razy. Mądre, analityczne głowy będą pisać w portalach finansowych i mediach społecznościowych o bezpowrotnej zmianie paradygmatu, a my zaczniemy poważnie wątpić, czy to całe budowanie kapitału ma jeszcze jakikolwiek sens. I to będzie ten krytyczny moment. Wtedy będzie niezwykle ważne, żeby resztkami sił trzymać się naszego planu.

Kolejna pułapka to porównywanie się z innymi. Umówmy się – patrząc na świat rynków finansowych, inwestowanie w globalny zdywersyfikowany portfel akcji może być dość nudne. Tymczasem w mediach społecznościowych po każdym dobrym roku na giełdzie mamy prawdziwy wysyp „giełdowych artystów”, którzy wymachują nam przed nosem swoimi PIT-ami chwaląc się abstrakcyjną stopą zwrotu. I to naturalnie powoduje, że zastanawiamy się czy nasza strategia ma sens. Ale to tylko statystyka i czysty rozkład prawdopodobieństwa. Na rynku zawsze ktoś wygra los na loterii, ale to nie znaczy, że posiada genialne umiejętności.

Plan nieidealny

Większość z nas dochodzi w pewnym momencie do przekonania, że musimy budować kapitał na przyszłość i potrzebujemy jakiegoś planu. Dobra wiadomość jest taka, że ten plan nie musi być idealny i w drodze do jego realizacji też jest sporo miejsca na błędy.

Będą momenty, kiedy nasza sytuacja finansowa się skomplikuje i przez jakiś czas nie będziemy w stanie dorzucić do portfela ani złotówki. I to też jest całkowicie ok. Ważne jest tylko to, żeby po takim zakręcie wrócić do gry i znów być konsekwentnym.

Z pewnością przyjdą też chwile, kiedy będziemy zmuszeni sięgnąć do odłożonych pieniędzy. Wkład własny na mieszkanie, nagłe problemy ze zdrowiem czy inne pożary do ugaszenia. Wbrew powszechnemu przekonaniu, większość rozwiązań emerytalnych (takich jak IKE, IKZE czy PPK), daje całkiem sporo opcji na awaryjne wyciągnięcie gotówki. Choć oczywiście nie po to je zakładamy, to sama świadomość, że gdzieś w tle czeka ta finansowa poduszka, pozwala po prostu spać spokojniej i czuć się pewniej w zderzeniu z rzeczywistością.

Oszczędzaj bez konkretnego powodu

Limit IKE i IKZE w 2026r to odpowiednio 28 260 zł oraz 11 304 zł, czyli łącznie 39 564 zł. Przy konserwatywnym założeniu, że każdego roku będą one zwiększane o 5% (dynamika jest zależna od zmian przeciętnego prognozowanego wynagrodzenia w polskiej gospodarce) i przy maksymalnym ich wykorzystaniu, po okresie 5 lat będziemy w stanie zgromadzić ok. 218 tys. zł. To czy saldo inwestycyjne będzie dużo mniejsze czy większe jest otwartym pytaniem i w sumie mało istotnym (bo docelowo liczy się zupełnie inny horyzont). Ale będzie to już całkiem sensowny kapitał, który znacznie może zmienić komfort naszego życia.

Być może te „emerytalne” rachunki zadziałają po prostu jak najlepsza szkoła inwestowania. Sprawią, że regularne odkładanie pieniędzy przestanie boleć i stanie się czymś absolutnie naturalnym. Wyrobią w nas żelazny nawyk, dzięki któremu z czasem samo IKE czy IKZE przestanie nam wystarczać i zaczniemy budować majątek także na dodatkowych rachunkach. Bo ostatecznie tu nie chodzi tylko o odkładnie na emeryturę. Pieniądza dają czas, niezależność, wolność i możliwość wyboru. Zmienia się rynek pracy, zmieniają się priorytety, zdrowie, pojawiają się rzeczy, których nie da się zaplanować. Zgromadzone pieniądze dają opcję, że w kryzysowej sytuacji możemy po prostu trzasnąć drzwiami lub podjąć decyzje, na które z pustym portfelem po prostu byśmy się nie odważyli. Ale niestety w świecie natychmiastowej gratyfikacji, rozmowa o tym, że warto odkładać przez 20 lat co miesiąc pieniądze, bo w konsekwencji będzie to coś dobrego dla jakości naszego życia jest niezwykle trudna.

Budowanie kapitału na przyszłość nie jest łatwe. Trudno wystartować. Trudno być konsekwentnym, bo życie jest nieprzewidywalne. Trudno akceptować olbrzymią zmienność na rynku akcji. Trudno ustrzec się błędów behawioralnych.

Koniec końców cała ta dyskusja sprowadza się jednak do dwóch rzeczy: po pierwsze – i tak nie mamy wyjścia. A po drugie – zdecydowanie warto.