Tomasz Jachowicz

31.01.2024

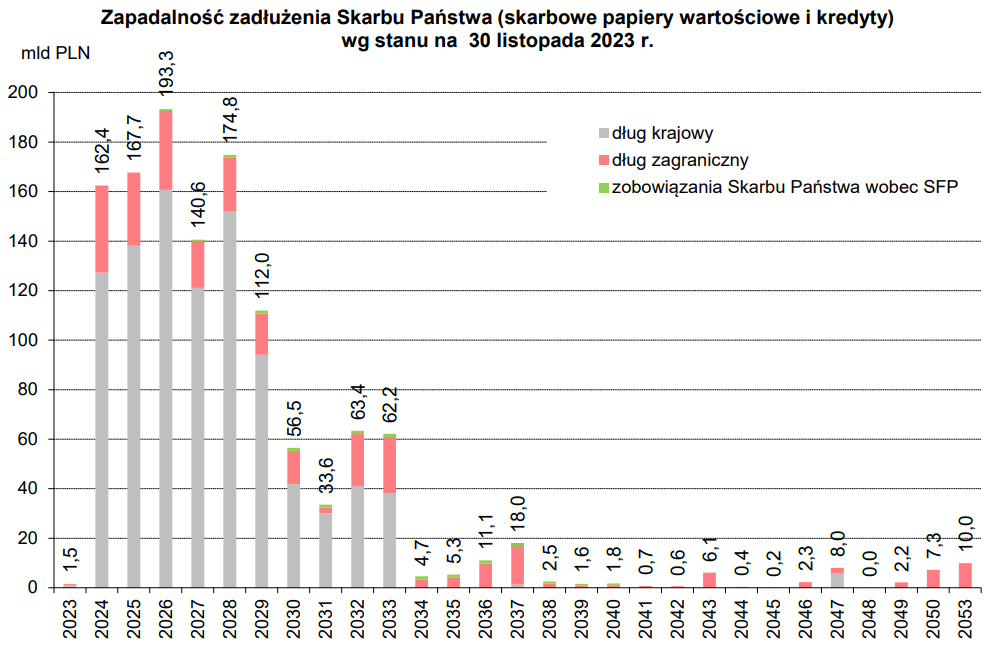

Wartość polskich obligacjach skarbowych, które będą kończyć się od 2024 roku, jest pokaźna. W ich miejsce Ministerstwo Finansów wyemituje nowe obligacje, czyli dokona tzw. „rolowania”. Kwota nominalna robi wrażenie, bo wynosi w tym roku bagatela 162 mld złotych. Na ten moment, szczyt wykupu wcześniej wyemitowanych obligacji przypada na 2026 rok (193 mld zł). Pamiętajmy również, że w tym roku deficyt budżetu państwa (czyli o ile wydatki państwa będą większe od przychodów) wyniesie rekordowe 184 mld złotych. Emisja nowych obligacji w bieżącym roku zapowiada się zatem w sumie na 346 mld złotych (ta kwota będzie się oczywiście jeszcze zmieniała w trakcie roku).

Źródło: Ministerstwo Finansów: https://www.gov.pl/web/finanse/zadluzenie-skarbu-panstwa

Choć może wyglądać to przerażająco to „chill out” (bez paniki). Światowy rynek obligacji jest w stanie wchłonąć gigantycznie dużo wyższe kwoty, bowiem wart jest bagatela ok. 133 bilionów USD (133.000 mld)! Z punktu widzenia państwa polskiego im niższe zadłużenie tym lepiej. Obsługa długu Skarbu Państwa ma kosztować podatnika 66,5 mld zł (dla porównania program „800+” to koszt 63 mld zł). Nie wchodząc w akademicką dyskusję, zadłużenie możemy wstępnie podzielić na dobre/kreatywne, czyli inwestycyjne i „niepoprawne” czyli konsumpcyjne.

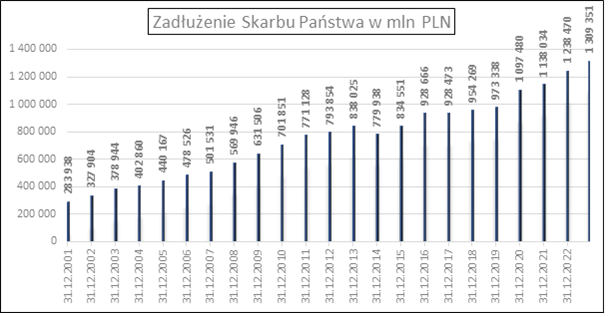

Źródło: Obliczenia własne. Ministerstwo Finansów: https://www.gov.pl/web/finanse/zadluzenie-skarbu-panstwa

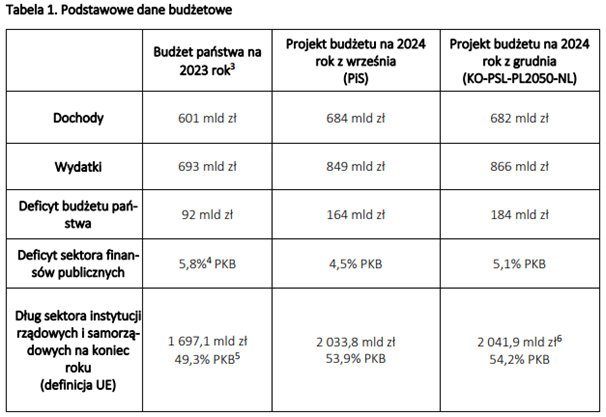

Na szczęście zadłużenie państwa polskiego (łącznie z samorządami) w stosunku do PKB oscyluje wokół wciąż jeszcze, może dalekiego od ideału, ale „rozsądnego” poziomu 54,2% PKB. Na tle państw UE, USA, Chin czy Japonii (przekraczających 100%) nie jest tak źle. Bardziej pesymistycznie wygląda natomiast tempo przyrostu zadłużenia. Na koniec listopada 2023 roku zadłużenie Skarbu Państwa wynosiło już 1,309 biliona złotych (1.309.350,8 mln zł). Deficyt sektora finansów publicznych na ten rok ma wynieść 5,1% PKB.

Źródło: Forum Obywatelskiego Rozwoju – for.org.pl

12 lipca 2022 roku, czyli jeszcze przed okresem silnego wzrostu cen polskich obligacji, opublikowaliśmy raport „Wielki reset na rynku długu„. Rentowność 10-cio letnich obligacji skarbowych tamtego dnia wynosiła 6,65%. Szczyt rentowności polskiej dziesięciolatki przypadł na 20 października 2022 roku na poziomie ponad 9%. Indeks TBSP (Treasury BondSpot Poland) od tamtego czasu do 25 stycznia 2024 r. zyskał ponad 21,7%. Czy polskie obligacje skarbowe wyglądają „źle”? Absolutnie nie! Natomiast czas najszybszych i największych żniw jest częściowo już za nami. Z tego względu alokacyjnie warto poszukać również innych rynków długu, które wyglądają relatywnie atrakcyjniej (np. USA czy Europa). „Medialni guru” (wieszczyciele prognoz na ‘24) przepowiadają przefantastyczny rok dla światowych obligacji. Zapominają jednak o tym, że skoro 5-6 obniżek Fedu jest prognozowane przez rynek (czytaj: jest zdyskontowane w jakimś stopniu w cenach) to ciężko będzie o szokujące zaskoczenia in plus. Zatem 2024 rok vs. oczekiwania guru może okazać się dla rynków obligacyjnych już „tylko” dobry/umiarkowanie bardzo dobry. Antidotum na to, może być dobrze zbilansowany portfel akcyjno-obligacyjny w zależności od przyjętego ryzyka.

Na świecie w 2024 roku zapowiada się duże rolowanie obligacji. W Polsce to ponad 13% wszystkich wyemitowanych obligacji, we Włoszech 16%, w Niemczech ponad 18%, a w USA ponad 29%. Z punktu widzenia poszczególnych Państw dużo lepszym rozwiązaniem było zadłużanie się przy zerowych stopach niż przy dzisiejszych poziomach rentowności. Czasem można odnieść wrażenie, że dla długu sky is the limit, a krótkowzroczni politycy już dawno przestali się tym przejmować. Z drugiej strony należy ostudzić też „wieszczycieli zagłady”. Zapominają oni o tym, że choć nominalnie światowy przyrost długu „przeraża”, to w ujęciu procentowym do PKB wygląda to kiepsko, ale już nie tragicznie. Dlaczego to takie istotne? Gospodarka światowa cały czas się rozwija (i będzie dalej się rozwijać wbrew wszystkiemu! – ciężko wyobrazić sobie 20 lat ciągłej recesji), więc i nominalna wartość wytworzonych dóbr i usług (PKB) idzie do góry. Kosztem dla społeczeństw poszczególnych krajów są niestety odsetki od wyemitowanych obligacji. Zaróbmy zatem częścią portfela na tym(!), skoro i tak już jesteśmy obywatelskimi/państwowymi dłużnikami…