Ostatnie kilka tygodni po raz kolejny udowodniło wszystkim, że rynki kapitałowe niekoniecznie są lustrzanym odbiciem sytuacji gospodarczej. Część indeksów giełdowych weszło w fazę korekty, spadając ponad 10% od niedawnych szczytów. Zbiegło się to z naprawdę coraz lepszymi informacjami z gospodarki.

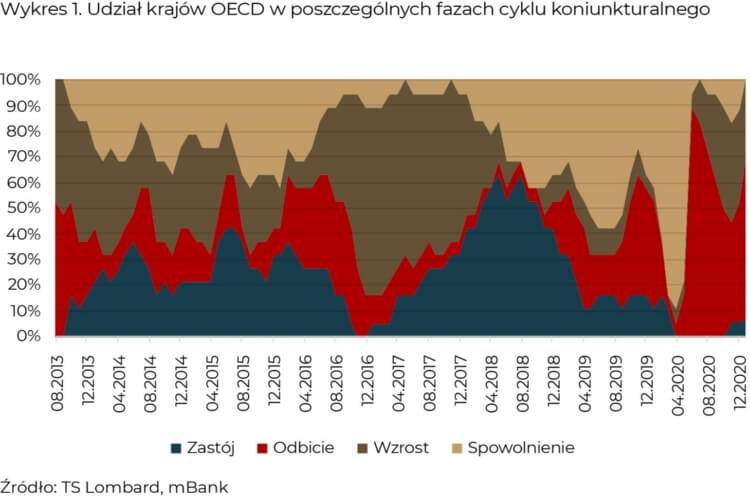

W cyklu ekonomicznym tradycyjnie wyodrębnia się cztery fazy – zastój, odbicie, wzrost oraz spowolnienie. Oczywiście czasem bardzo trudno odróżnić zastój od spowolnienia, a odbicie od wzrostu, ale intuicyjnie wszyscy zdajemy sobie sprawę, które są lepsze, a które gorsze dla gospodarki. Na wykresie 1 pokazujemy, jak obecnie wygląda sytuacja w krajach OECD.

Tak jak jeszcze niespełna rok temu właściwie cały świat ostro hamował, tak teraz sytuacja diametralnie się odwróciła. Zdecydowana większość najbardziej rozwiniętych krajów albo dynamicznie odbija, albo znajduje się w fazie wzrostu. W zeszłym roku prym wiodły w tym zakresie kraje azjatyckie, a obecnie ciężar przesunął się do USA. Są to oczywiście bardzo pozytywne informacje, ale kontrastują z ostatnią zadyszką na światowych giełdach.

Dlaczego tak się dzieje? Nikt chyba nie ma wątpliwości, że jednym z powodów dynamicznych wzrostów cen aktywów po ustaniu pierwszej fali pandemii koronawirusa była działalność banków centralnych. Obniżając stopy procentowe do zera oraz rozpętując największy w historii program luzowania ilościowego (quantitative easing), banki centralne niejako zmusiły wszystkich do lokowania pieniędzy w bardziej ryzykowne aktywa. Przy okazji oczywiście pandemia zdecydowanie sprzyjała spółkom technologicznym i internetowym, ale do tego elementu jeszcze wrócimy. Rosnącym wycenom akcji towarzyszyło spadające oprocentowanie obligacji, co jeszcze bardziej skłaniało do zmian w portfelach inwestorów na całym świecie. W ekstremalnym momencie w połowie zeszłego roku aż 30% wszystkich obligacji skarbowych miało ujemną rentowność, niemal gwarantując stratę ich nabywcom. Sytuację tę pokazujemy na wykresie 2.

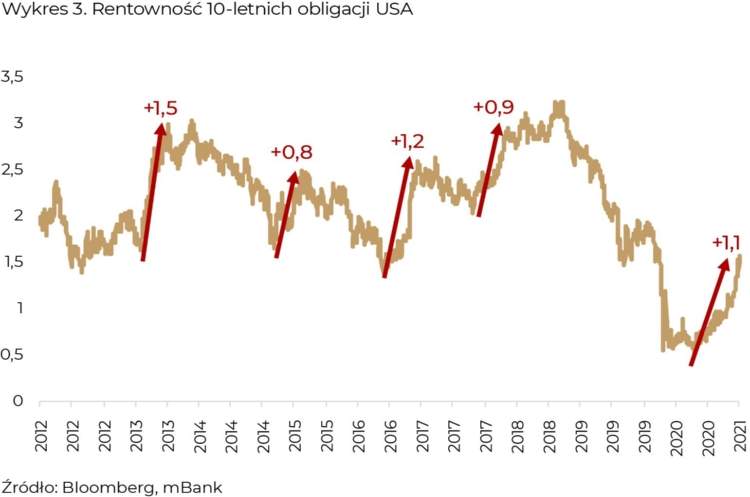

Na przełomie 2020 i 2021 roku rentowność światowych obligacji osiągnęła wartość około 0,8%. Później jednak, wraz z napływającymi lepszymi danymi z gospodarki oraz oczekiwaniami na największy w historii budżetowy pakiet stymulacyjny w USA, inwestorzy zaczęli obawiać się rosnącej inflacji. Doprowadziło to do istotnych wzrostów rentowności obligacji, zwłaszcza w USA. Początkowo rynek akcji reagował na to bardzo entuzjastycznie, widząc w tym potwierdzenie wycenianej przez siebie tezy o polepszającej się sytuacji gospodarczej, ale po kilku tygodniach wpływ tańszych obligacji okazał się zbyt duży. Zwłaszcza że część inwestorów zaczęła wątpić w przywiązanie banków centralnych do utrzymywanie stóp procentowych na obecnym poziomie przez długi czas. Według nas takie opinie są zdecydowanie przedwczesne, a najważniejsze banki centralne nie sprawiają nawet wrażenia, że zamierzają się wycofać ze wspierania gospodarki. Ale rynek rządzi się swoimi prawami. Wyprzedaż na rynku amerykańskich obligacji pociągnęła za sobą resztę świata. Rentowność 10-latek w USA pokazujemy na wykresie 3.

Widać, że ruch w ostatnich tygodniach można porównać z najbardziej gwałtownymi ruchami na przestrzeni ostatnich 10 lat. To,, co zdecydowanie różni obecny ruch od tamtych to po pierwsze punkt startowy, a po drugie brak jakichkolwiek sygnałów ze strony banków centralnych, które wspierałyby ten kierunek. Efekty wyprzedaży były takie, że w dniu5 marca światowy indeks obligacji notował ponad 2-procentową stratę (w ujęciu od początku roku). Nawet ultramocny dotychczas indeks polskich obligacji skarbowych stracił w tym roku już ponad 1%, a sam luty był dla niego najgorszym miesiącem od… listopada 2016 roku. Biorąc pod uwagę dość istotny udział obligacji w portfelach polskich inwestorów, takie ruchy są oczywiście nieprzyjemne, ale od dłuższego czasu zwracamy uwagę, że tak dobre wyniki jak w poprzednich latach są w obecnym środowisku zerowych stóp procentowych nie do powtórzenia. Czy zatem swoiste przeciąganie liny między rynkiem obligacji a bankami centralnymi przesunęło się na dłużej w stronę tego pierwszego?

Niekoniecznie. Na rynkach finansowych przecena jest czasem też okazją inwestycyjną. Spójrzmy raz jeszcze na wykres 3 – zasięg ostatniego ruchu jest spójny z poprzednimi epizodami dużych wyprzedaży. Gdyby historia miała się powtórzyć, to pewnie w nadchodzących tygodniach powinniśmy mieć do czynienia ze stabilizacją, a być może nawet odwróceniem negatywnych tendencji. Tu dużo będzie zależeć od aktywności banków centralnych, które powinny nieco bardziej agresywnie zwracać uwagę na niepożądane skutki wzrostu rentowności. Doskonałym przykładem może tu być oprocentowanie kredytów hipotecznych w USA. Jeszcze na początku lutego osiągnęło ono historycznie niski poziom 2,82% (dla kredytów 30-letnich), aby po kilku tygodniach dotrzeć do 3,23%. Gdyby takie tempo miało się utrzymać, to jeden z najważniejszych silników amerykańskiej gospodarki, czyli rynek nieruchomości, mógłby się po prostu zatrzymać. Tego z pewnością nie chce Rezerwa Federalna.

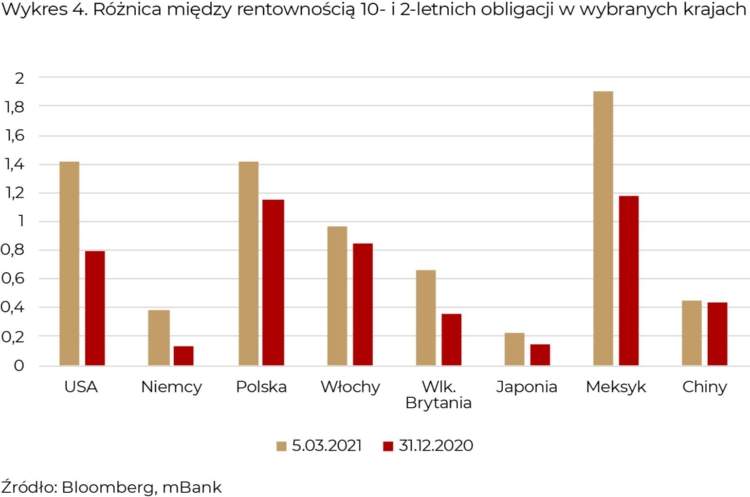

Druga istotna kwestia związana z rynkiem obligacji jest może nieco bardziej techniczna, ale naszym zdaniem nie mniej istotna. Obligacje skarbowe charakteryzują się różnymi terminami do wykupu – od kilku miesięcy do kilkudziesięciu lat. Zwykle jest też tak, że obligacje tych samych krajów mają różne oprocentowanie w zależności od terminu do wykupu. Dla najkrótszych obligacji najistotniejsze jest to, co w najbliższym czasie zrobią banki centralne. Z kolei dłuższe papiery skupiają w sobie wiele różnych czynników – zarówno makroekonomicznych, jak i rynkowych. Ponieważ w ostatnich miesiącach banki centralne utwierdzały wszystkich w przekonaniu, że w najbliższym czasie nic ze stopami na pewno nie zrobią, to rentowność krótkich obligacji zachowywała się relatywnie stabilnie. Z kolei obligacje o terminach zapadalności 5-letnich lub dłuższych cechowały się dynamicznym wzrostem rentowności z powodu m.in. wzrostu oczekiwań inflacyjnych. Inwestorzy na rynkach finansowych często śledzą zmiany w nachyleniu krzywej dochodowości, czyli różnicy między rentownością długich i krótkich obligacji. Pokazujemy to na wykresie 4.

Jak widać, w większości krajów różnica ta znacząco w tym roku wzrosła. Dlaczego to jest tak istotne? Inwestor na rynku obligacji co do zasady umawia się z emitentem na określone, stałe oprocentowanie. W momencie pisania tego materiału w USA jest to około 1,60% dla obligacji 10-letnich. Oczywiście każdy inwestor może mieć nadzieję, że rentowność po jego zakupie spadnie, co sprawi, że cena obligacji wzrośnie. Ale nawet gdy nic się nie wydarzy, to pamiętajmy, że dzisiejsza obligacja 10-letnia za rok będzie obligacją 9-letnią. Aktualnie 9-letnie obligacje w USA mają rentowność około 1,50%, czyli 10 pb niżej od 10-letnich obecnie. Niektórym może się to wydać mało istotne, ale oznacza to ni mniej, ni więcej, że jeśli nic nie wydarzy się na rynku obligacji przez najbliższe 12 miesięcy to inwestor zarobi na swojej obligacji 1,6% z umówionego rocznego kuponu oraz dodatkowe niemal 1% w cenie posiadanych przez siebie papierów. Zjawisko to określa się czasem „zjeżdżanie po krzywej dochodowości” i – zupełnie jak na nartach – im nachylenie jest większe, tym szybciej zjeżdżamy.

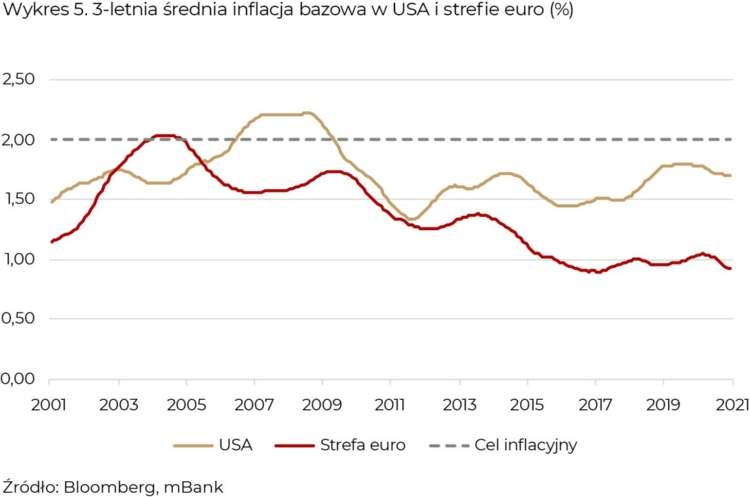

W sytuacji gdy banki centralne niejako zabetonowały krótkie stopy procentowe na najbliższe lata na poziomie 0%, tak duże nachylenie krzywej dochodowości powinno zachęcać inwestorów do utrzymywania pozycji w długu. A owe przeświadczenie banków centralnych, że nie będą musiały podwyższać stóp procentowych, wynika z profilu inflacji. Od wielu lat utrzymuje się ona na bardzo niskim poziomie i nawet jej przejściowy wzrost nie musi być czymś negatywnym. Potwierdzają to co rusz przedstawiciele Fed-u i EBC. Wykres 5 pokazuje inflację w USA i strefie euro w ujęciu średniej za ostatnie trzy lata. Odległość od celu inflacyjnego mówi sama za siebie, a kilka miesięcy wyższej inflacji tego obrazu nie zmieni.

Reasumując, po raz pierwszy od dłuższego czasu można powiedzieć, że inwestowanie w obligacje nie stawia nas na z góry bardzo trudnej pozycji. Co więcej przy obecnych wycenach można mieć nadzieję, że gdyby jednak rynek akcji miał pogłębić korektę, to część obligacyjna może zadziałać dywersyfikująco, poprawiając wynik portfela inwestycyjnego. Przejdźmy teraz właśnie do związku obligacji z akcjami.

Jak rynek akcji reaguje na rentowności obligacji?

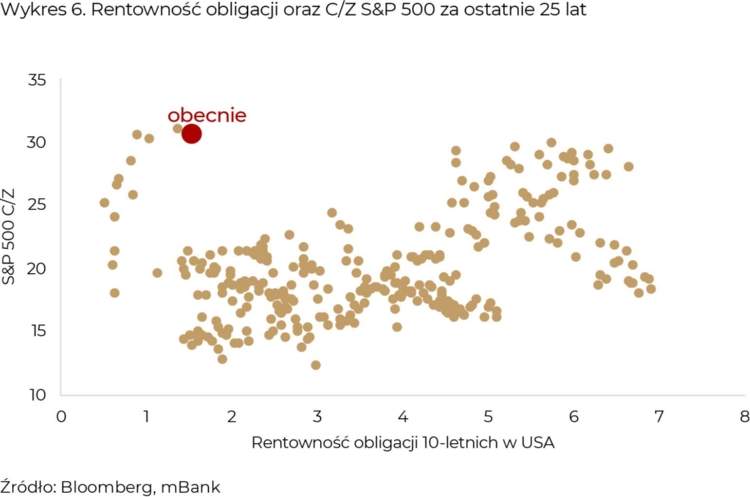

Wspomnieliśmy, że początkowo rynek akcji wręcz cieszył się ze wzrostu rentowności obligacji, upatrując w nim potwierdzenia swojej tezy, że oto światowa gospodarka dynamicznie wychodzi z kryzysu. W którymś momencie jednak miarka się przebrała i doprowadziła do pierwszej od kilku miesięcy korekty na części rynków akcji. Biorąc pod uwagę, że związek między rentownością a wycenami akcji może być w najbliższych latach kluczowy, postanowiliśmy poświęcić mu w tym numerze nieco więcej miejsca. Zacznijmy od wycen. Wykres 6 pokazuje zależność między rentownością amerykańskich obligacji 10-letnich a wskaźnikiem C/Z dla indeksu S&P 500 za ostatnie ćwierć wieku.

Dla części czytelników zależność, a raczej jej brak, może wydać się zaskakująca. Owszem, wyceny na rynku akcji są obecnie na podwyższonym poziomie, ale z bardzo podobnymi wycenami mieliśmy do czynienia, gdy rentowności obligacji oscylowały w granicach 5-7%. I odwrotnie, dla aktualnego poziomu rentowności, historyczne wyceny rynku akcji wahały się w przedziale 14-30 dla wskaźnika Cena/Zysk. Okazuje się zatem, że wnioskowanie li tylko na podstawie poziomów rentowności wyprowadzi nas na manowce i nie da żadnych konkretnych sygnałów, co do kierunku dla cen akcji.

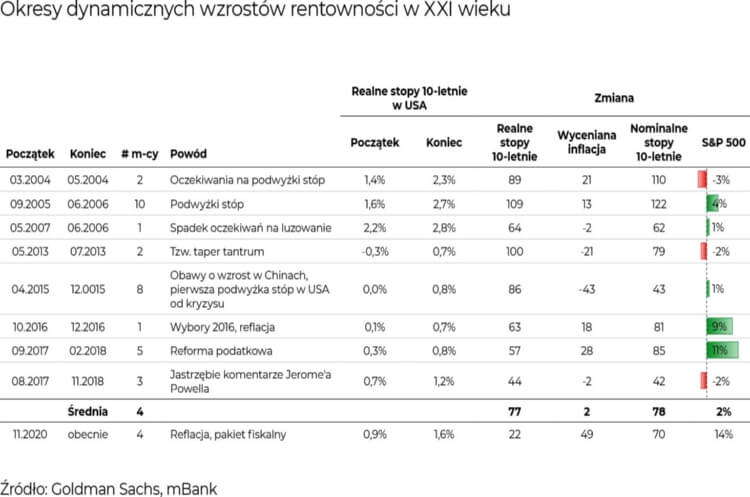

Skoro to nie poziom ma decydujące znaczenie, to może zerknijmy na tempo zmian? W tabeli poniżej pokazujemy najistotniejsze epizody dynamicznych wzrostów rentowności w XXI wieku (za bankiem inwestycyjnym Goldman Sachs).

W omawianych okresach, rentowności zarówno w ujęciu nominalnym, jak i realnym (czyli skorygowane o inflację) rosły o około 0,7-0,8 p.p. Jak widać, powody były różnorakie. W większości przypadków indeks S&P 500 jednak rósł. Trzy okresy, w których S&P 500 spadał, wiązały się z zaskoczeniami ze strony banków centralnych odnośnie podnoszenia stóp procentowych. Jest to bardzo istotna konstatacja – okazuje się bowiem, że rynkowi akcji aż tak bardzo nie przeszkadzają podwyżki stóp, co zaskakujące podwyżki stóp lub zmiany retoryki banków centralnych. Zresztą nawet obecny okres trochę tę hipotezę potwierdza. Zakładając, że początek wyprzedaży na rynku długu zbiegł się ze zwycięstwem Joe Bidena w wyborach prezydenckich w USA, można zaobserwować, że rynek akcji przyjął wyższe rentowności z niespotykanym wręcz entuzjazmem. Tak jak wspomnieliśmy, w ostatnich dniach inwestorzy giełdowi wysłali Fed-owi i innym bankom centralnym wyraźny przekaz, że co za dużo (a właściwie za szybko!), to niezdrowo, ale całościowy obraz z punktu widzenia długofalowych inwestorów jest ciągle bardzo pozytywny.

Oczywiście nie wiemy, co wydarzy się w nadchodzących tygodniach, ale analizy wskazują, że dopóki wyprzedaż na rynku długu następuje w sposób spokojny i kontrolowany, to inwestorzy na rynku akcji nie powinni za bardzo się przejmować. Dopiero ewentualne podwyżki krótkoterminowych stóp procentowych (których przez najbliższe kilka lat się nie spodziewamy) stanowić mogą poważniejszy problem. Dlatego też w dalszym ciągu uważamy, że sytuacja gospodarcza wraz ze stanowczością banków centralnych sprzyjają pozycjonowaniu portfeli inwestycyjnych w stronę rynków akcji. Potwierdza to zresztą analiza napływów do funduszy akcyjnych na całym świecie, także w formie przesunięć z „bezpiecznych” inwestycji.

Zadyszka technologiczna

O ile szeroki rynek akcji radzi sobie w tym roku bardzo dobrze, o tyle w ostatnich tygodniach spółki technologiczne wkroczyły w fazę korekty. W dniu 5 marca indeks Nasdaq tracił niespełna 2% w 2021 roku (czyli mniej niż indeks obligacji!), ale zanotował już stratę od szczytów przekraczającą 10%, co tradycyjnie oznacza korektę. Oczywiście, po wzrostach rzędu 38% i 48% w odpowiednio 2019 i 2020 roku, ruch ten nie jest niczym nadzwyczajnym, ale z pewnością przykuł uwagę wielu inwestorów.

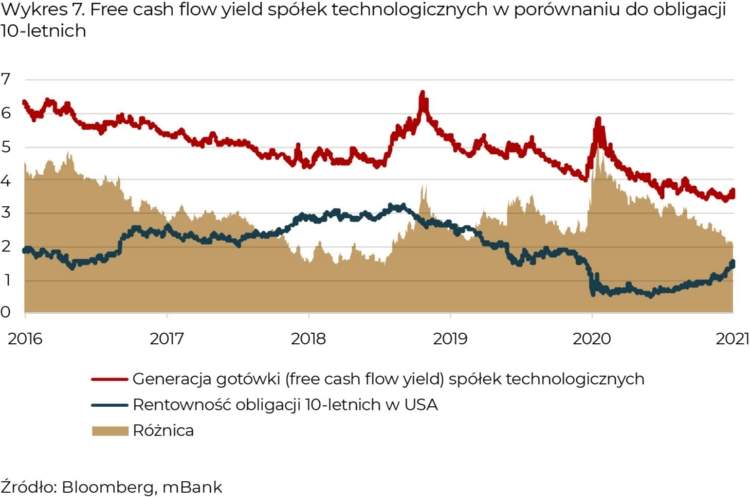

Odświeżmy najpierw wykres, którym wielokrotnie się posługiwaliśmy, analizując atrakcyjność sektora technologicznego. Mówimy tutaj o zdolności do generowania gotówki w porównaniu do rentowności 10-letnich obligacji w USA. Pokazujemy to na wykresie 7.

Jak widać, mimo ostatniego dynamicznego wzrostu rentowności, spółki technologiczne wciąż generują gotówkę w tempie o ponad 2 p.p. wyższym niż to, co dostajemy od „bezpiecznych” obligacji skarbowych. Wykres 7 obejmuje tylko ostatnie 5 lat, ale gdyby cofnąć się do ery bańki internetowej, to okaże się, że różnica ta wtedy była głęboko ujemna. Zauważmy, że co prawda obecne poziomy relatywnej wyceny są bardziej wymagające niż kilka miesięcy temu, to jednak są zupełnie spójne z poziomami z poprzednich lat, które – jak pamiętamy – wywołały dynamiczne wzrosty wycen na giełdach.

Jak zatem wytłumaczyć ostatnią głębszą przecenę? Przede wszystkim należy powtórzyć, że nie jest ona niczym nadzwyczajnym. Spółki technologiczne, czy też bardziej ogólnie – wzrostowe, charakteryzują się o wiele większą zmiennością niż szeroki rynek. Skrótowo mówiąc, rosną szybciej niż inne, ale też gdy spadają, to głębiej. Obecnie mamy do czynienia z dziewiątym spadkiem o 10 lub więcej % w ciągu zaledwie ostatnich pięciu lat, czyli okresie skumulowanego wzrostu o około 180%! Zresztą nie dalej jak we wrześniu i październiku mieliśmy do czynienia z dwoma spadkami indeksu Nasdaq właśnie o ponad 10%.

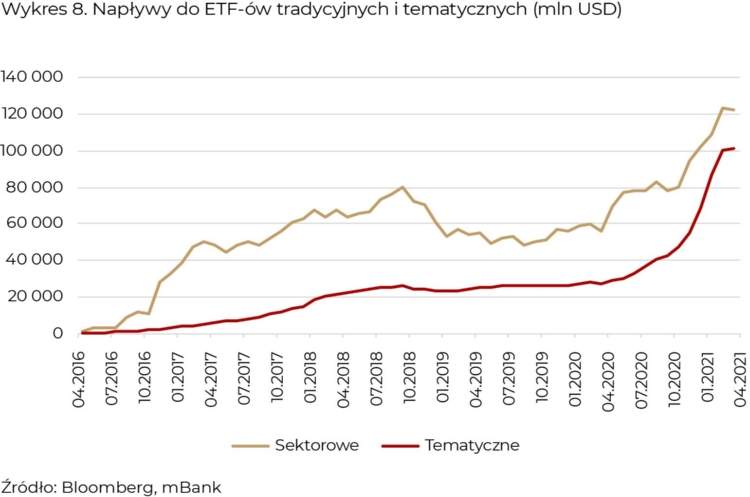

Ale powodów spadków można się doszukiwać także poza statystycznymi prawidłowościami. Wiele mówiliśmy w ostatnich latach o wzroście inwestowania tematycznego. Inwestorzy coraz rzadziej patrzą na swoje portfele przez pryzmat geograficzny, a coraz częściej jako na zbiór tematów inwestycyjnych. W globalizującej się gospodarce ma to oczywiście bardzo głębokie uzasadnienie. Wykres 8 pokazuje napływy do funduszy typu ETF inwestujących w tradycyjny sposób oraz tematycznych w ostatnich kilku latach.

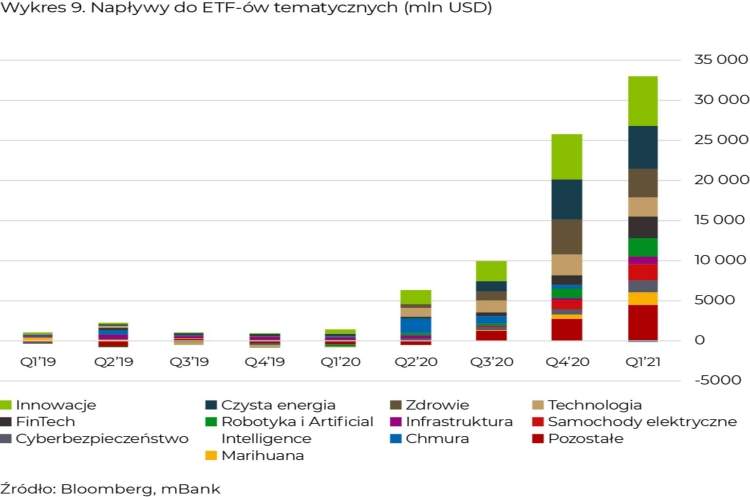

Zwłaszcza ostatni rok to gigantyczny wzrost zainteresowania inwestowaniem tematycznym. O jakich tematach inwestycyjnych tutaj mówimy? Najważniejsze z nich to szeroko rozumiane innowacje, czysta energia, ochrona zdrowia, technologia, FinTech, chmura, robotyka, sztuczna inteligencja czy samochody elektryczne. Zestawienie napływów według poszczególnych tematów pokazujemy na wykresie 9.

Końcówka 2020 roku i początek tego roku to prawdziwa eksplozja napływów. Prym wiodły tutaj rozwiązania ARK Invest, których aktywa w zarządzaniu wzrosły, z kilku miliardów dolarów przed wybuchem pandemii, do 60 mld dolarów w lutym. Ale firm specjalizujących się w inwestowaniu w tzw. Megatrendy było więcej. Drugim trendem, który dynamicznie zyskiwał były rozwiązania typu ESG, czyli społecznie odpowiedzialne. Ich motorem napędowym był segment czystej energii, którego indeks zyskał w zeszłym roku około 140%. Byliśmy i jesteśmy gorącymi orędownikami tego typu rozwiązań, które naszym zdaniem będą kształtowały krajobraz na rynkach kapitałowych jeszcze przez wiele lat. Jednak patrząc na wykresy 8 i 9 nie sposób oprzeć się wrażeniu, że ostatnie napływy miały charakter „gonienia” wyników inwestycyjnych osiągniętych w 2020 roku. W poprzednich Oczekiwanych Kierunkach Inwestycyjnych ostrzegaliśmy przed stosowaniem filozofii YOLO (You Only Live Once, czyli żyje się raz lub raz kozie śmierć) i FOMO (Fear of Missing Out, czyli obawa, że okazja przejdzie nam przed nosem). To właśnie te zjawiska ewidentnie stały za częścią ostatnich napływów, co w ostatecznym rozrachunku doprowadziło do tego, że gdy trend szybkich wzrostów wyhamował, to ci, którzy relatywnie późno dołączyli zaczęli szybko likwidować swoje inwestycje.

Obecnie uważamy, że pomimo podwyższonej zmienności, modele biznesowe wielu firm innowacyjnych, technologicznych i z sektora zielonych technologii doskonale korespondują z przemianami społeczno-politycznymi, które obserwujemy od czasu wybuchu pandemii. Dlatego nasze robocze założenie jest takie, że ostatnia podwyższona zmienność okaże się być przejściowa, ale niezmiennie stoimy na stanowisku, że nie można rezygnować z dywersyfikacji portfeli inwestycyjnych, bo rynki kapitałowe potrafią być bardzo kapryśne.