14.03.2024 r.

Bartosz Pawłowski, CIO mTFI

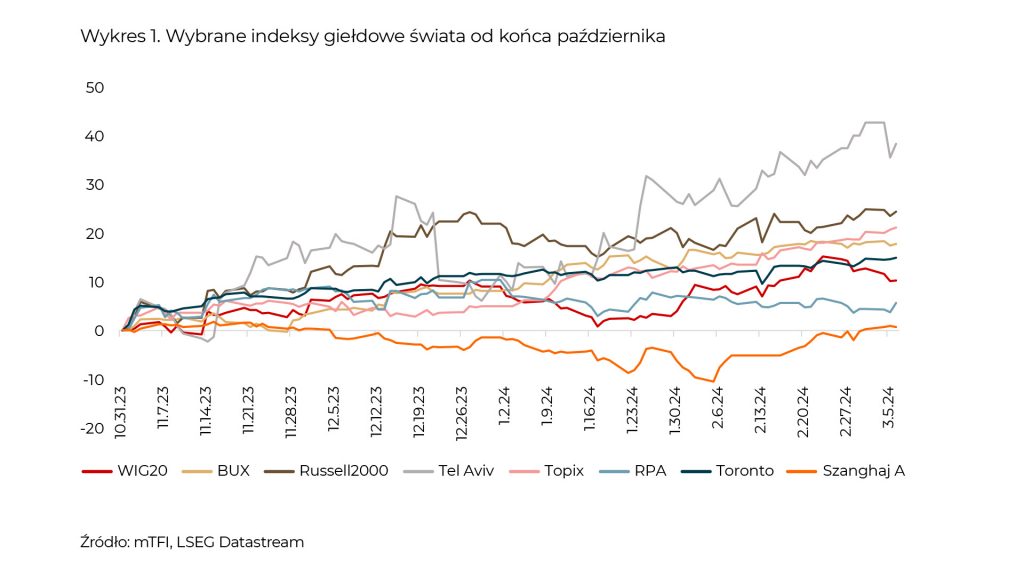

Gdybyście Państwo spytali rodzinę lub znajomych, jak na tle różnych światowych rynków wypadła polska giełda od końca października, to pewnie dostalibyście odpowiedź, że fantastycznie. Po wyborach ewidentnie powiało optymizmem. Jednak spojrzenie na liczby szybko pokaże, że wcale tak nie było. Na wykresie poniżej prezentujemy nasz autorski wybór losowych indeksów giełdowych.

Polskę daleko w tyle zostawiła Japonia, Toronto czy amerykański indeks średnich spółek. Wyprzedzamy ciągle borykające się z problemami Chiny. Co ciekawe, nawet giełda w Budapeszcie była lepsza. Zresztą podobnie jest na rynku obligacji – od czasu wyborów w Polsce długoterminowe obligacje rządu Węgier dały zarobić więcej niż polskie. Robimy tu oczywiście dwa istotne uproszczenia. Po pierwsze nie bierzemy pod uwagę waluty, a trzeba uczciwie przyznać, że wszystkie znaki na niebie i ziemi składają się na obraz mocnego złotego. Po drugie, indeksów nie powinno się oceniać przez pryzmat arbitralnie wybranego bardzo krótkiego przecież okresu.

Chcemy jednak zwrócić uwagę, że akurat tak się złożyło, że bezpośrednio po wyborach w Polsce, światowe rynki odbiły od dołka i to, co postrzegamy jako szampańskie nastroje na GPW, nie jest niczym nadzwyczajnym w globalnym kontekście. No, chyba że ktoś myśli, że to właśnie zmiana polityczna w Polsce zawróciła światowe indeksy… 😉

Radio Erewań w polityce pieniężnej

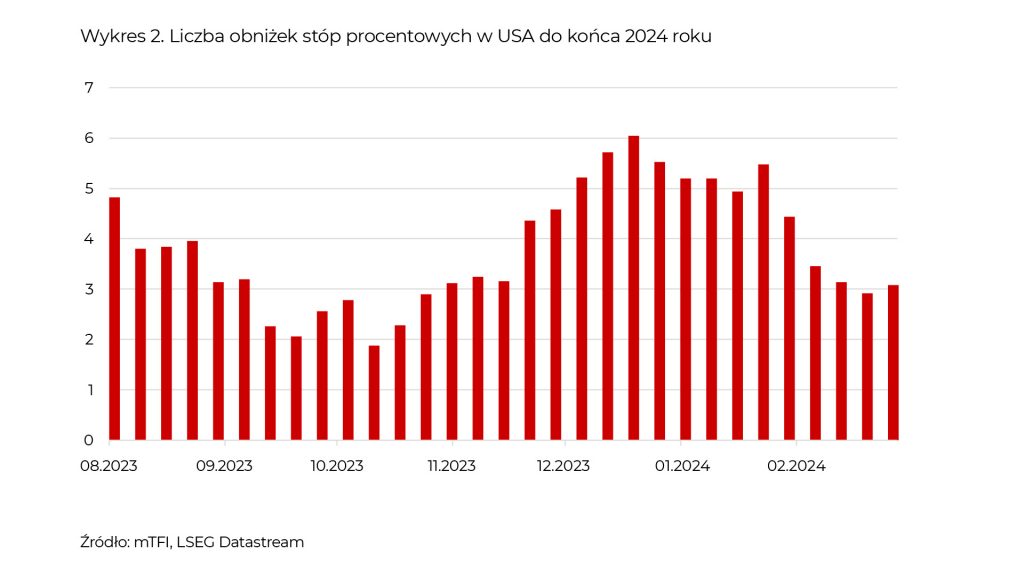

Bardzo ciekawą sytuację obserwujemy w kwestii oczekiwań co do zmian stóp procentowych w USA. Dla przypomnienia, w grudniu szef Fed – Jerome Powell – mówił w tonie niezwykle gołębim. Jego styczniowe wystąpienie przyrównałbym do starych dowcipów o Radiu Erewań: „tak, to prawda, że obniżki stóp procentowych nastąpią szybko i będą głębokie, z tym że niekoniecznie szybko i niekoniecznie będą głębokie, a w ogóle to nie wiem, czy i kiedy będą”.

Tak to zwykle jest przed rozpoczęciem jakiegokolwiek cyklu w polityce pieniężnej – bankowcy centralni tak naprawdę nie wiedzą, kiedy go zaczną i jak daleko ich zaprowadzi. Dla usystematyzowania poniżej prezentujemy wycenę rynkową liczby cięć stóp (o 25 pb) do końca bieżącego roku.

Niby ciągle jesteśmy w trybie dość istotnych cięć, ale jeszcze parę miesięcy temu miało być ich 2´ tyle. A mimo tego światowe rynki akcji są wciąż w dobrych nastrojach. Dlaczego?

Niespodziewany brak recesji

Wydaje się, że głównym powodem jest sytuacja gospodarcza. Owszem, inwestorzy lubią niskie i spadające stopy procentowe, ale czasem jeszcze bardziej lubią wzrost gospodarczy, który poprawia zyskowność przedsiębiorstw. Zwłaszcza, że nie tak dawno cały rynek aż huczał, że recesja jest nieunikniona.

Osoby interesujące się rynkami z pewnością słyszały o wskaźnikach PMI, zwanych potocznie nastrojami w sektorze przedsiębiorstw. Dziś chcemy pokazać je w nieco innym ujęciu. Jeśli wziąć największe gospodarki świata, to można podzielić je na dwie grupy – tę, w której obserwujemy przyspieszenie oraz odwrotnie. Pokazujemy to na wykresie poniżej.

Okazuje się, że cztery na pięć gospodarek notują przyspieszenie wskaźnika PMI. Takiej sytuacji nie mieliśmy od lat. Oczywiście, nie wiemy, co się wydarzy i może tak być, że w momencie, kiedy rynek wyzbył się obaw o recesję, to na przykład rynek pracy w USA zacznie się psuć i wrócimy do rozmowy o problemach gospodarczych. Ale po pierwsze nie jesteśmy w stanie tego przewidzieć, a po drugie jeśli nawet to nastąpi, to… drugi wykres, czyli oczekiwana liczba obniżek stóp procentowych w USA, znowu zacznie się piąć. Jeśli komuś na myśl przychodzi analogia do Złotowłosej (ang. Goldilocks), to chyba nie bez powodu.

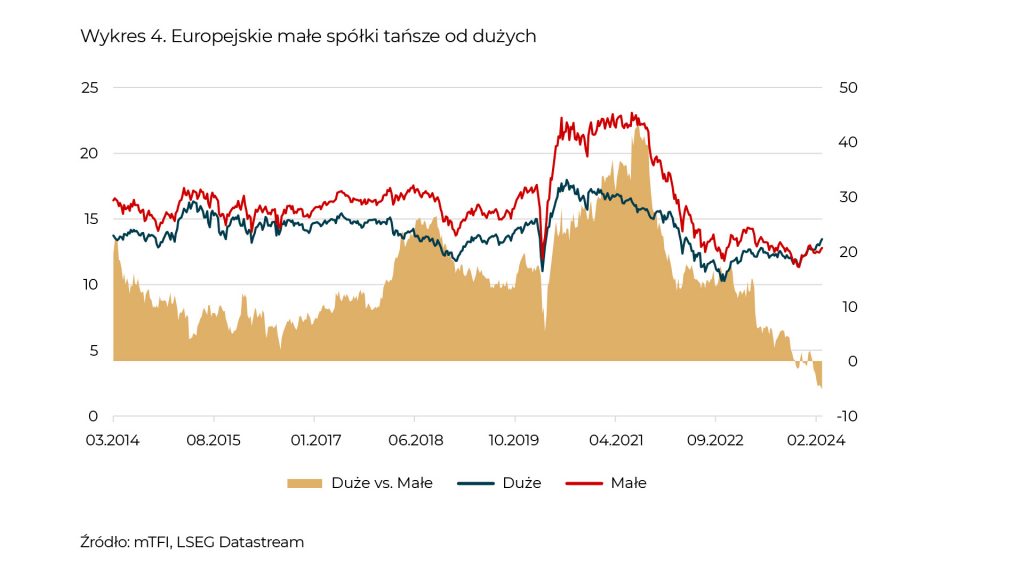

Przyjmijmy na chwilę, że recesji nie będzie, a stopy pójdą w dół, ale może trochę później niż jeszcze niedawno to się wydawało. Wtedy jednym z najważniejszych tematów dla każdego inwestora będzie to, czy w dalszym ciągu wzrosty będą ograniczone tylko do największych spółek. Magnificent 7 czy europejskie Granolas, to określenia spółek, które rozpalają wyobraźnię inwestorów (dla tych, którzy nie wiedzą, odsyłamy na nasz kanał na YouTube w celu obejrzenia Widoków z wieży z 4 marca). Spójrzmy jednak na rynek europejski. Otóż nawet tutaj tytuł piosenki Abby „The Winner Takes it All” ma zastosowanie. Oto po raz pierwszy od przynajmniej dekady najmniejsze 200 spółek z indeksu STOXX 600 są tańsze od tych największych. Poniżej na wykresie 4 pokazujemy to w ujęciu popularnego wskaźnika cena/zysk.

Nie dość zatem, że rynek europejski jest relatywnie tani w porównaniu – na przykład – z USA, to jeszcze spółki, które powinny charakteryzować się większym potencjałem wzrostu, są w nim mniej preferowane. Czy lepsze nastroje związane z cyklem gospodarczym to odwrócą? Na razie chyba za wcześnie, żeby wyciągać kategoryczne wnioski, ale na pewno jest to istotny element rynkowej układanki.

A co tam w Polsce?

Zaczęliśmy to wydanie OKI od łyżki dziegciu wrzuconej do beczki powyborczego miodu. Na naszym rynku jednak dzieją się też arcyciekawe rzeczy. Otóż w ostatnim okresie bardzo dużą popularnością cieszą się różnego rodzaju fundusze dłużne (zwane „konserwatywnymi”, „uniwersalnymi”, „krótkoterminowymi” itp.). Wynika to z faktu, że mogą one pochwalić się całkiem dobrymi stopami zwrotu za ostatni rok, co – na marginesie – nigdy nie jest optymalnym sposobem wyboru inwestycji. Ale oprócz tych „zaszłości” historycznych, trzeba powiedzieć, że mamy do czynienia z bardzo specyficzną sytuacją rynku. Otóż system bankowy jest w dalszym ciągu nadpłynny. Dowodem tego jest fakt, że co tydzień w NBP banki lokują około 300 mld zł. Dodatkowo, pieniądze, które napłyną z KPO w dużej mierze mogą powiększyć tę płynność. Zatem apetyt banków na podwyższanie stawek depozytowych dla klientów jest niewielki. Przeciwnie, obserwujemy stopniowe ich obniżanie.

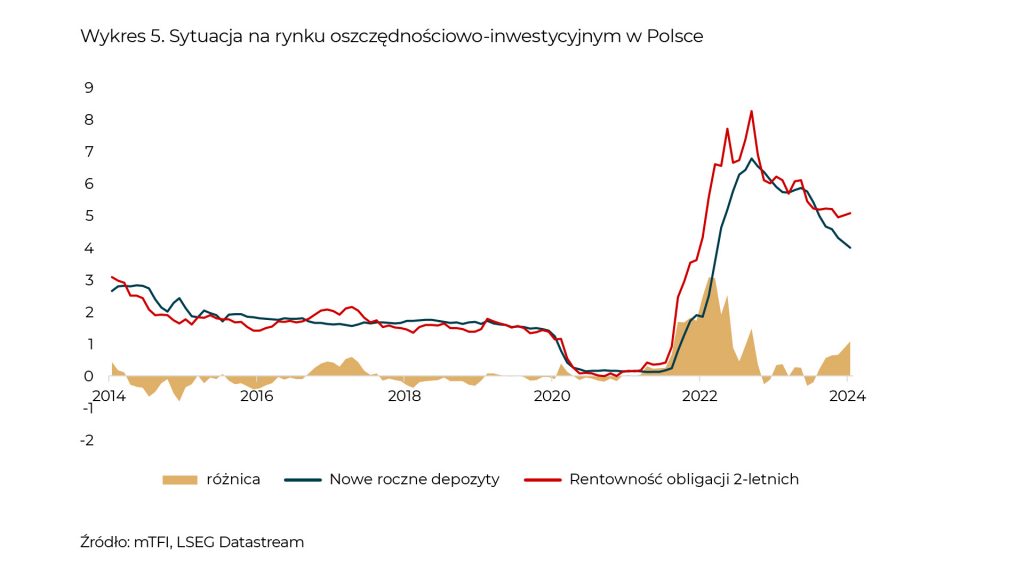

Jednocześnie, Rada Polityki Pieniężnej nie kwapi się do dalszych obniżek stóp. Niezależnie od motywacji takiego działania, obligacje skarbowe – zwłaszcza zmiennokuponowe – ciągle są oprocentowane w pobliżu stopy referencyjnej NBP, czyli 5,75%. Efekt tego pokazujemy poniżej na wykresie 5.

W ostatnich miesiącach obserwujemy relatywnie większą atrakcyjność obligacji skarbowych od depozytów. Oczywiście, jedna z tych rzeczy to inwestycja, na której przecież można też stracić, a druga to oszczędności, więc nie można ich bezrefleksyjnie porównywać. Niemniej pewna stabilizacja poziomu rynkowych stóp procentowych w połączeniu z wysoką płynnością w sektorze bankowym w dalszym ciągu mogą wywoływać zachowania inwestorów, które obserwowaliśmy w ostatnim roku.