03.06.2024 r.

Bartosz Pawłowski, CIO mTFI

Maj po raz kolejny potwierdził, że porzekadła giełdowe może i są ciekawe , ale z rzeczywistością nie mają dużo wspólnego. W tym wydaniu pomówimy sobie o jednym dość istotnym echu z przeszłości, a mianowicie o powtórce inflacji z lat 70. ubiegłego wieku. Zanim do tego przejdziemy, warto byłoby porozmawiać o stwierdzeniu „sell in May and go away”, bo jego źródło może być przydatne w rozważaniach o inflacji.

Nikt do końca nie wie, skąd wzięło się to powiedzenie, choć źródła wskazują na londyńskich traderów, którzy dawno temu mawiali „sell in May and go away, don’t come back until St Leger’s Day”. Ów dzień świętego Tomasza Legera (który pojawia się w powyższym powiedzeniu), kiedy już można akcje odkupić, przypada na 15 września. Wielu osobom wydaje się, że sformułowanie „sell in May” sugeruje, że w maju na rynkach mają miejsce dantejskie sceny. Nieprawda. Pierwotnie chodziło o to, że aktywność inwestorów spada w okresie letnim i dlatego lepiej sprzedać aktywa i odpocząć, korzystając z pieniędzy.

W międzyczasie pojawiło się mnóstwo badań, które wykazały, że koncept sprzedaży akcji w maju jest niesłuszny. Przesąd jednak pozostał i jest kompletnie bezsensownie powtarzany od dekad. Chociaż w niektórych czasopismach wciąż publikowane są horoskopy, więc może nie ma co się zżymać na rzeczywistość.

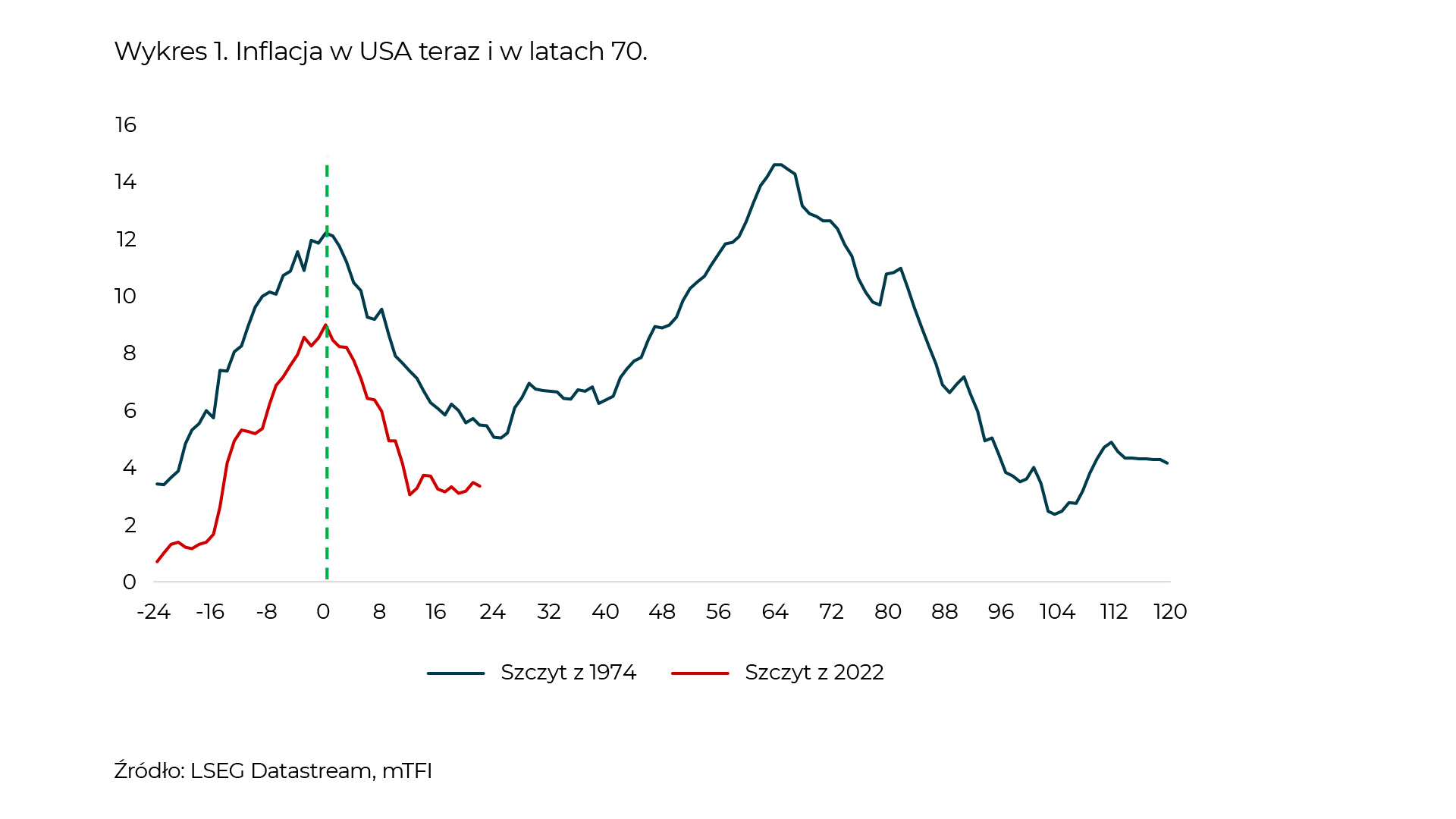

Wykres Summersa

Dlaczego ten przykład miałby nam pomóc w odniesieniu do inflacji z lat 70? Najpierw powiedzmy, o co chodzi. Niedawne dynamiczne wzrosty inflacji, po których przyszły nie mniej dynamiczne spadki, sprawiły, że coraz częściej zaczął pojawiać się wykres, którego popularność zapoczątkował znany amerykański ekonomista i polityk – Larry Summers:

Wykres jest w miarę prosty. Bierzemy szczyt inflacji w USA z 1974 roku i patrzymy, jak inflacja zachowywała się 24 miesiące wcześniej i 120 miesięcy później. Na to nakładamy szczyt z połowy 2022 roku i mamy analogię. Ten wykres jednoznacznie sugeruje, że powinna być druga fala, prawda? I to dużo większa od tej pierwszej…

Jest to klasyczny przykład data miningu, czyli szukania wzorów w danych. W historii było wiele epizodów, w których inflacja najpierw przez dwa lata rosła, a później dwa lata spadała. To typowe zjawisko. Ale z jakiegoś powodu niektórzy postanowili, że to właśnie przykład lat 70. będzie tu najlepszy. Oczywiście nie wiemy, co się wydarzy, ale jesteśmy bardzo sceptyczni.

Gwiezdne Wojny i Ford Cortina

W latach 70. działy się różne rzeczy:

- Gwiezdne Wojny – nakręcone w drugiej połowie tej dekady. O ile filmy tego typu są z nami do dzisiaj, to trudno przypuszczać, żeby kręcenie ich w taki sam sposób przyniosło Disneyowi sukces serii z uniwersum Marvela.

- Ford Cortina – to jeden z najbardziej pożądanych samochodów w latach 70. Innym jest Honda Civic. Łezka się pewnie niektórym kręci w oku, kiedy widzą te samochody, chociaż aktualnie coraz więcej osób wybiera elektryki.

- Mistrzostwa Świata w Piłce Nożnej w 1974 roku – Polska zdobyła tam brązowy medal. Tu chyba komentarz zbędny.

Co to ma wspólnego z inflacją? Po pierwsze, inflacja teraz to też trochę inne zwierzę niż pół wieku temu. Najważniejsza różnica to inne wagi – wtedy zdecydowanie więcej Amerykanie wydawali na jedzenie czy paliwo, więc jakiekolwiek szoki zewnętrzne (np. naftowy) były bardzo mocno odczuwalne.

Po drugie, banki centralne (a zwłaszcza Fed) są teraz o wiele potężniejsze i mają wyraźny mandat walki z inflacją. W Polsce ostatni epizod inflacyjny był dość wyjątkowy ze znanych wszystkim przyczyn. Natomiast w gospodarkach rozwiniętych – jeśli wziąć pod uwagę gigantyczną skalę pomocy popandemicznej oraz szoki zewnętrzne (wojna, łańcuchy dostaw) – inflacja wcale nie wzrosła tak bardzo, jak mogłaby. To efekt wiarygodności najważniejszych banków centralnych, które dość wyraźnie w którymś momencie powiedziały, że nie dopuszczą do niekontrolowanego wzrostu cen.

Po trzecie, obecny świat jest o wiele bardziej zglobalizowany. Owszem, wojna handlowa z Chinami nigdy się nie skończyła, czego najlepszym dowodem są ostatnie cła na samochody elektryczne, ale nie zmienia to faktu, że towary produkowane na Dalekim Wschodzie są po prostu tanie. A że wymiana handlowa jest na zupełnie innym poziomie niż w latach 70., to i dostęp do tych towarów jest łatwiejszy, a co za tym idzie – wyższa konkurencja.

Można by jeszcze dodać postęp technologiczny i lepsze metody zarządzania kosztami w firmach oraz – zapewne – wiele innych czynników. Tak, można lubić łatwe wykresy i proste schematy, ale potrzeba więcej, żeby nas przekonać, że sytuacja sprzed pół wieku lada chwila się powtórzy.

Zresztą, nawet jeśli ślepo wierzyć temu wykresowi, to przez najbliższe dwa lata czekałaby nas stabilizacja inflacji. A ostatnie miesiące pokazały, że to wcale nie jest takie złe dla naszych portfeli. Pod warunkiem, że pieniądze są zainwestowane!

Kopanie (w) danych, czyli znowu czarny poniedziałek

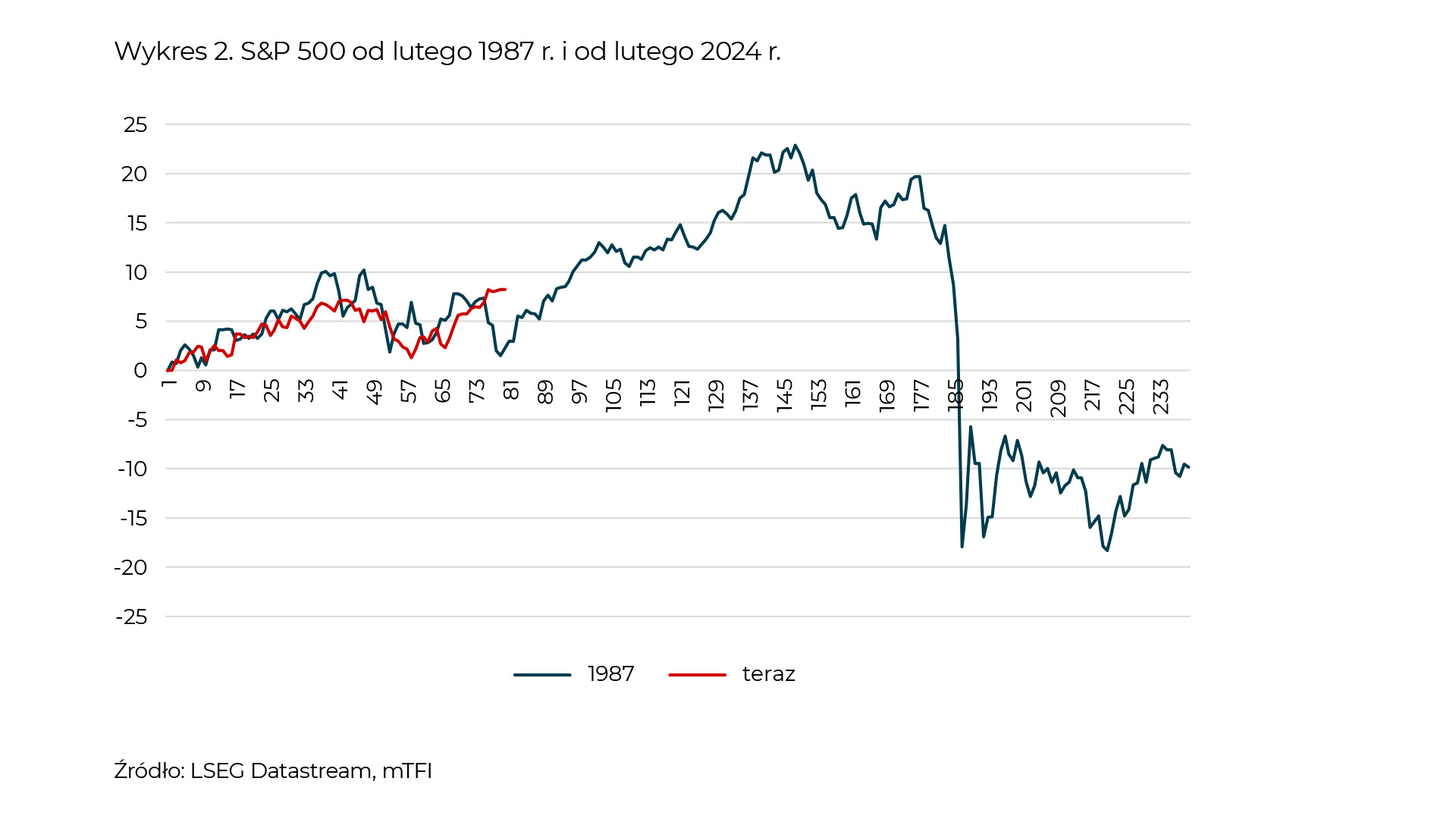

Skoro już pastwimy się nad prostymi analogiami, to chcielibyśmy zawczasu przypomnieć o jeszcze jednej. Otóż bardzo często nakładane są wyniki indeksu akcji (zwykle S&P 500 albo Dow Jones) na to, co działo się w 1987 roku. Mówi się, że wtedy też amerykańskie indeksy rosły, a potem przyszedł czarny poniedziałek. No to w kilka minut zrobiliśmy taki „przerażający” wykres, pokazując wynik amerykańskiej giełdy od lutego tego roku w zestawieniu z tym, co widzieliśmy właśnie w 1987 roku:

Prawda, że wygląda podobnie? Naprawdę nie trzeba długo szukać, żeby takie wykresy tworzyć. Ma to nawet swoje fachowe nazwy:

- apofenia, czyli odnajdywanie związków i ukrytych sensów w przypadkowych i nic nieznaczących zjawiskach

- pareidolia, czyli zjawisko dopatrywania się znanych kształtów w przypadkowych szczegółach (np. klamka wyglądająca jak twarz).

Na marginesie, jak gdzieś kiedyś zobaczymy porównanie do 1987 roku, to warto zapytać prezentującą osobę, czy w związku z tym spodziewa się w kolejnych kilku dekadach 20–30-krotnych wzrostów, bo po 1987 roku tak właśnie się stało…

AI ciągle w natarciu

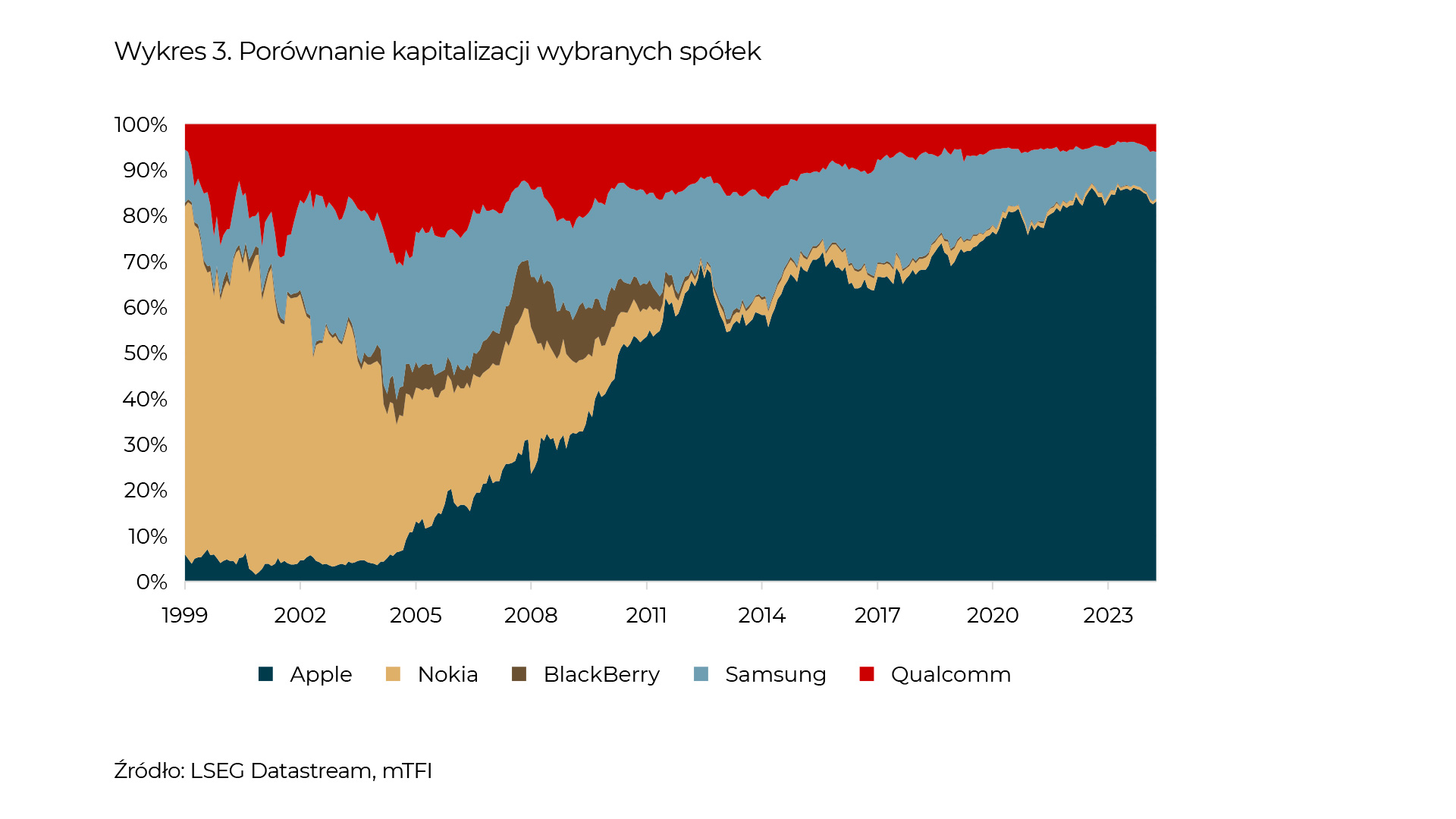

Opuszczamy teraz makroekonomiczne dywagacje o inflacji, żeby spojrzeć na to, co dzieje się w świecie AI. Nie będziemy mówić o kolejnych sukcesach Chat GPT-4o, ale o tym, co dzieje się w spółkach, które się tym zajmują. Najpierw jednak historyczne ostrzeżenie. Każda nowa rewolucyjna technologia ma swoich pionierów. Ale tak jak pierwsi zdobywcy odległych zakątków Ziemi często przypłacili swoją ciekawość zdrowiem lub życiem, tak wiele pionierskich firm nie daje rady utrzymać swojej pozycji na rynku. Weźmy przykład telefonów komórkowych. Na wykresie poniżej pokazujemy kapitalizację rynkową wybranych spółek w ostatnim ćwierćwieczu.

25 lat temu wydawało się, że Nokia będzie hegemonem. W pewnym momencie pojawiło się też kanadyjskie BlackBerry, czyli telefon z klawiaturą, które robiło furorę wśród finansistów, prawników i innych „biało kołnierzykowych” zawodów. Skończyło się to wszystko, jak wiemy, całkowitą dominacją firmy Apple, choć trzeba uczciwie powiedzieć, że telefony oparte o system Android są pod względem liczby urządzeń na pierwszym miejscu.

W tym kontekście można się zastanowić, czy ostatni gwałtowny wzrost rynku AI nie generuje podobnych ryzyk. Upraszczając, czy Nvidia to kolejna Nokia? Kilkakrotnie mówiliśmy, że za wzrostem wartości spółek z branży półprzewodników stoją rosnące przychody oraz oczekiwania dalszego rozwoju biznesu poparte gigantycznymi pieniędzmi.

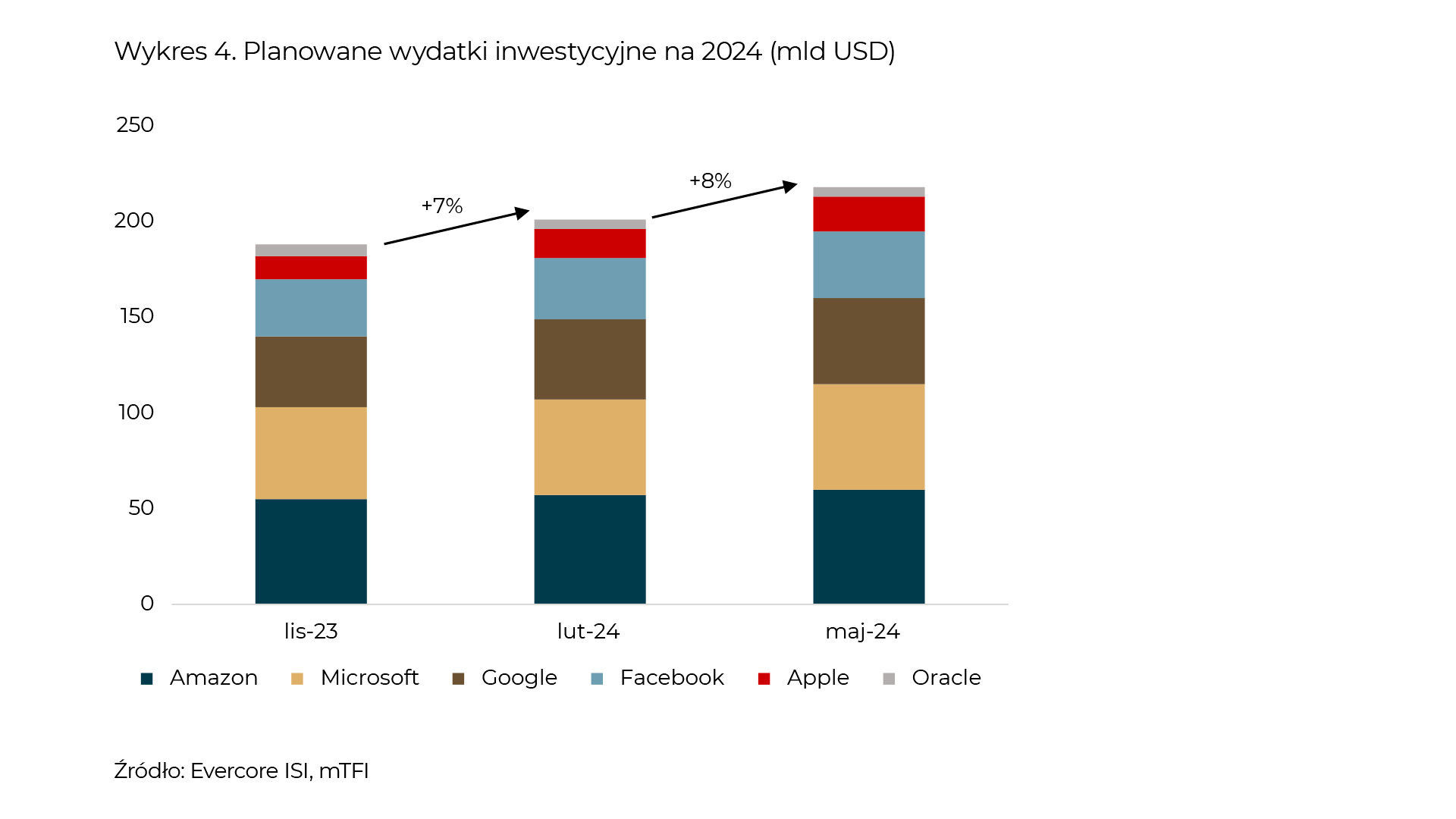

Właśnie skończył się sezon wynikowy w USA. Przy tej okazji wiele spółek mówi, jakie ma plany – zarówno przychodowe, jak i kosztowe. Jednym z elementów, na które szczególnie patrzyliśmy, był tzw. CAPEX, czyli wydatki inwestycyjne. Poniżej pokazujemy, jak prognozy tych wydatków na 2024 rok ewoluowały w ostatnich miesiącach wśród amerykańskich gigatechów.

W listopadzie sześć wybranych spółek spodziewało się, że w całym 2024 roku wyda 188 mld dolarów. Mówimy tu głównie o wydatkach na infrastrukturę AI z produkowanymi przez Nvidię GPU na czele. W lutym tego roku prognozy zrewidowane zostały o 7% w górę i wartość przekroczyła 200 mld dolarów. W maju mieliśmy dalszą rewizję do prawie 220 mld. Prognozy przychodów są bardzo kapryśne, ale prognozy wydatków zwykle są bardziej rzetelne, bo odzwierciedlają realne kontrakty. Widzimy więc, że w AI są inwestowane faktycznie realne, potężne środki, których skala na razie tylko rośnie, co będzie się przekładać na wyniki spółek półprzewodnikowych. Dlatego, wydaje się, że ów mega trend w dalszym ciągu powinien być istotnie reprezentowany w portfelach, które charakteryzują się wysoką tolerancją na podejmowane ryzyko oraz długim horyzontem inwestycyjnym.