Od upadłych aniołów do wschodzących gwiazd

Dwanaście miesięcy temu rynki finansowe borykały się z potężnymi problemami. Dziś wydaje się to już historią, którą pewnie będziemy sobie wszyscy przez długi czas opowiadać. Szybkość z jaką rynki powróciły do szczytów można porównać chyba tylko z… szybkością koronawirusowych spadków. Po raz kolejny, przy tym okazało się, że zdecydowane reakcje najważniejszych banków centralnych, a wraz z nimi zwiększone wydatki fiskalne, są w stanie bardzo mocno wpłynąć na wyceny spółek giełdowych.

Za nami I kwartał 2021 roku, który z kolei zapamiętamy jako jeden z trudniejszych kwartałów dla rynku obligacji. Optymizm wynikający z lepszych prognoz wzrostu gospodarczego udzielił się inwestorom giełdowym, ale rynek długu zanotował jeden z największych spadków ostatnich lat. O ile tempo spadku było karkołomne, o tyle z kierunkiem zmian trudno dyskutować. Od wielu miesięcy zwracamy uwagę, że aby dać sobie szansę uzyskania pozytywnych stóp zwrotu w bieżącym roku po prostu trzeba otworzyć swoje portfele na większe ryzyko. Rynek finansowy to nie alchemia, a zerowe stopy procentowe sprawiły, że tzw. poduszka bezpieczeństwa dla najbardziej konserwatywnych portfeli zniknęła. Właściwie jedyną częścią rynku obligacji, który oparł się wyprzedaży były obligacje tzw. śmieciowe, czyli z ratingiem niższym od inwestycyjnego. Rok temu zwracaliśmy uwagę na obligacje tzw. upadłych aniołów, czyli firm, które utraciły rating inwestycyjny. Teraz czas na analizę wschodzących gwiazd, czyli emitentów, którzy mają szansę ów lepszy rating odzyskać. Ale najpierw spójrzmy na to, co zmieniło się po I kwartale.

Optymizm gospodarczy to optymizm na giełdach

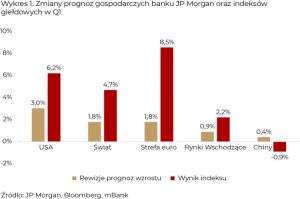

Wielokrotnie pisywaliśmy, że wyniki rynków akcji niekoniecznie muszą być spójne z kierunkiem, w którym zmierzają dane makroekonomiczne. „Giełda to nie gospodarka” – powtarzaliśmy niemal do znudzenia. Rzeczywiście, w minionym dziesięcioleciu, amerykański rynek akcji notował najgorsze wyniki w okresach najwyższych wzrostów PKB. Ale od każdej reguły są wyjątki, zwłaszcza gdy banki centralne diametralnie zmieniają swoje zachowanie, zwiększając tolerancję na szybszy wzrost cen, czyli inflację. I kwartał stał pod znakiem ostrych rewizji w górę prognoz wzrostu gospodarczego w najważniejszych gospodarkach świata. Zmiany, na przykładzie prognoz banku JP Morgan, przedstawiamy wraz z odpowiadającymi im zwrotami z indeksów giełdowych na wykresie 1.

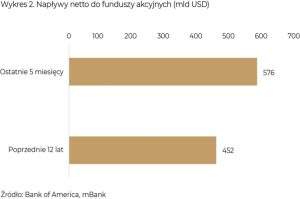

Jak widać, rynki rozwinięte doświadczyły bardzo dużej rewizji prognoz w górę, co skrzętnie wykorzystali inwestorzy alokując tam więcej środków. Ile? Według Bank of America w ostatnich pięciu miesiącach do funduszy akcyjnych napłynęło niemal 600 mld USD. To o ponad 100 mld USD więcej niż w sumie w poprzednich dwunastu latach! Pokazujemy to na wykresie 2.

Po raz pierwszy od dłuższego czasu, największym beneficjentem rewizji w górę prognoz dla światowego wzrostu gospodarczego nie były rynki wschodzące, a w tym Chiny. O ile jeszcze w pierwszych dwóch miesiącach roku rynki te notowały świetne wyniki, o tyle po powrocie Chińczyków z przerwy związanej z Nowym Rokiem, tendencje diametralnie się odwróciły. Pokazuje to tylko, że nawet dość głęboko zakorzenione prognozy lepszego zachowania rynków wschodzących, które pojawiały się na przełomie 2020 i 2021 roku nie zwalniają nas z obowiązku dywersyfikacji.

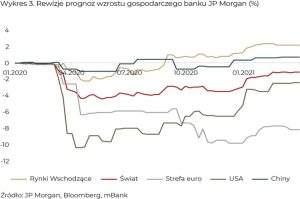

Spójrzmy jednak na rewizje prognoz wzrostu gospodarczego z nieco szerszej perspektywy. Na wykresie 3 pokazujemy jak JP Morgan zmieniał swoje prognozy od początku 2020 roku, czyli zaraz przed wybuchem pandemii.

Nikogo nie zdziwi dramatyczny spadek prognoz mniej więcej rok temu. Ale już to co działo się później jest dość interesujące. W Chinach prognozy w zasadzie niewiele się zmieniały, co wynikało z olbrzymiej ingerencji rządu. Rynki wschodzące, których gospodarki w dużej mierze oparte są o przemysł wydobywczy i przetwórczy dość szybko odbiły. USA już od połowy roku zaczęły tryumfalny marsz w górę napędzany co raz to nowymi programami fiskalnymi i gigantycznym wsparciem Rezerwy Federalnej. Ale spójrzmy na Europę… Kolejne fale pandemii wraz z opóźnianiem się wejścia w życie fiskalnego programu pomocowego wywalczonego w potwornych bólach w połowie zeszłego roku sprawiły, że analitycy nie spieszyli się z rewidowaniem prognoz w górę. Dopiero I kwartał tego roku nieco to zmienił (przypominamy wykres 1), co zostało entuzjastycznie przyjęte przez europejskie indeksy akcji. Niemniej Europa ma jeszcze bardzo dużo do nadrobienia – zarówno gospodarczo, jak i pod względem szczepień przeciwko Covid-19. Wszystko to w sytuacji gdy USA lada chwila osiągną odporność grupową, a Prezydent Biden właśnie rozpoczyna kolejną rundę luzowania fiskalnego. Dlatego wydaje nam się, że w dalszym ciągu inwestorzy będą stawiać na rynek amerykański, zwłaszcza że retoryka Jerome’a Powella, czyli szefa Rezerwy Federalnej, pozostaje niezmiennie „gołębia”.

Koniec fajerwerków zmienności?

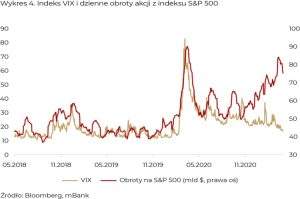

Kluczowe pytanie na najbliższe tygodnie i miesiące dla inwestorów giełdowych dotyczy natomiast zmienności. Jak pamiętamy, I kwartał był pełen fajerwerków – wyprzedaż na rynku długu, szaleństwo związane z tzw. akcjami memicznymi (meme stocks), problemy dużych funduszy hedgingowych, czy wreszcie utknięcie kontenerowca w Kanale Sueskim. Ostatecznie nie zmieniło to pozytywnego obrazu dla giełd, ale zmienność utrzymywała się na relatywnie wysokim poziomie. Ostatnio jednak rynek zaczyna spodziewać się nudy… Indeks VIX, zwany czasem indeksem strachu, spadł ostatnio poniżej 20. Co prawda jest to ciągle więcej niż średnia sprzed wybuchu pandemii (około 15) oraz wyżej niż historyczne minimum 9,14 osiągnięte w listopadzie 2017 roku, ale już średnia za 2020 rok wyniosła niemal 30, więc postęp jest widoczny. Co ciekawe, mimo że przyzwyczailiśmy się do tego, że wysoka zmienność to wysokie obroty, a niska zmienność to niskie obroty na giełdzie, ostatnie miesiące pokazują coś innego. Na wykresie 4 przedstawiamy indeks VIX zestawiony z dziennymi obrotami na indeksie S&P500.

Zmienność spada, a obroty nie. Jest to według nas efektem wspomnianego szturmu światowych inwestorów na rynek akcji. Długoterminowi inwestorzy tacy jak fundusze emerytalne czy firmy ubezpieczeniowe rozumieją, że rentowności oferowane na rynku długu są za niskie i głosują swoimi pieniędzmi. Zwłaszcza, że w części dłużnej, która historycznie stanowiła lwią część portfeli, nie dzieje się ostatnio najlepiej…

Kłopoty z długiem

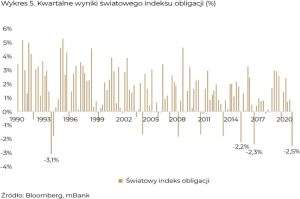

O ile inwestorzy na światowych rynkach akcji mogą ten rok jak na razie zaliczyć to udanych (po raz kolejny wyjątkiem jest tu nasz rodzimy WIG20…), o tyle na rynku długu było o wiele gorzej. Rok rozpoczęliśmy ze średnim oprocentowaniem światowych obligacji skarbowych na poziomie około 0,8%. Były to historycznie niskie poziomy, które na domiar złego nie dawały dużego marginesu bezpieczeństwa. Rewizje prognoz gospodarczych w górę, nawet mimo uporczywie (i słusznie!) luźnego nastawienia banków centralnych dość szybko przełożyły się na wyceny obligacji. Obecnie rentowność długu wynosi około 1,1%, czyli zaledwie 0,3 punktu procentowego więcej niż kilka miesięcy temu, ale to wystarczyło, żeby wywołać dość ostre spadki. Wykres 5 poniżej pokazuje kwartalne wyniki światowego indeksu obligacji od lat 90-tych ubiegłego wieku.

Spadek o 2,5% był największym od I kwartału 1994 roku. Wtedy magazyn Fortune nazwał to „Wielką masakrą obligacji” (The Great Bond Massacre)… Nawet polski rynek długu, który przez wiele lat przynosił konserwatywnym inwestorom dość dobre stopy zwrotu, zanotował tąpnięcie – w lutym indeks TBSP, który go obrazuje spadł o ponad 1%, najbardziej od listopada 2016 roku. Patrząc na wykres 4 nie sposób nie zauważyć, że ujemne kwartały na rynku długu to rzadkość. I rzeczywiście jesteśmy zdania, że tak dynamiczne spadki jak w I kwartale nie powinny się powtórzyć, ale przypominamy, że rentowności na rynku długu wciąż są w okolicy historycznych minimów, co sprawia, że osiągnięcie stóp zwrotu dorównujących inflacji będzie bardzo trudne. Dokładnie dlatego na koniec zeszłego roku zwiększyliśmy strategiczną alokację na akcję i dalej podtrzymujemy ten pogląd. Ale nawet na rynku długu można czasem znaleźć ciekawe segmenty…

Od upadłych aniołów do wschodzących gwiazd

Jedną z lepszych inwestycji na rynku długu w ostatnich kilku kwartałach były obligacje tzw. upadłych aniołów. Dla przypomnienia, są to spółki, których rating, czyli ocena wiarygodności spadły z inwestycyjnego do tzw. śmieciowego. Amerykańscy producenci samochodów byli tego doskonałym przykładem w okolicy największego uderzenia pandemicznego. Od wielu miesięcy utrzymują się doskonałe warunki dla emitentów o nieco gorszym ratingu:

- gospodarka światowa odbija wraz ze szczepieniami przeciwko Covid-19;

- Banki centralne utrzymują stopy procentowe w okolicy zera, a na dodatek kontynuują wielkie programy luzowania ilościowego (quantitative easing);

- Rentowności obligacji skarbowych są wciąż bardzo niskie, co skłania inwestorów do podejmowania większego ryzyka.

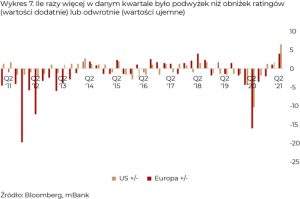

Zaczynają to dostrzegać agencje ratingowe, które coraz częściej podwyższają oceny wiarygodności (czyli właśnie ratingi) firm. Pokazujemy to dla USA i Europy Zachodniej na wykresie 6.

Jak widać ponad połowa decyzji ratingowych w tym roku była pozytywna, a w USA odsetek ten to już 2/3. Również historycznie sytuacja wygląda bardzo dobrze, co można zaobserwować na wykresie 7. Pokazujemy na nim ile razy więcej podwyżek niż obniżek nastąpiło w danym kwartale (wartości dodatnie) lub na odwrót (wartości ujemne).

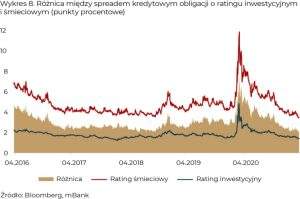

Wykres może wydawać się nieco skomplikowany, ale zasadniczo chodzi o to, że jak na razie w II kwartale agencja Moody’s dokonała w USA prawie 7x więcej podwyżek ratingów niż ich obniżek. Dla porównania, w II kwartale zeszłego roku obniżek było 10x więcej niż podwyżek… Decyzje ratingowe agencji zwykle podlegają trendom (falom) i pewnie podobnie będzie tym razem. Dlatego też spodziewamy się, że tak jak tematem głównym 2020 roku były spółki, których rating spadał z inwestycyjnego do śmieciowego, tak teraz inwestorzy „polować” będą na tendencje odwrotne. Które to mogą być spółki? Paradoksalnie mogą to być dokładnie te same tematy inwestycyjne. Przyjęło się sądzić, że gdy jakaś spółka staje się upadłym aniołem, to potem przez długi czas kontynuuje swój „upadek”. Ale pandemia koronawirusa zmieniła w finansach wiele i sądzimy, że także w tym przypadku może być podobnie. Innymi słowy, upadłe anioły, które w zeszłym roku straciły swój rating inwestycyjny mogą wrócić do łask i przerodzić się we… wschodzące gwiazdy. Byłoby to zdarzenie bez precedensu, ale według nas taka nieoczekiwana zamiana miejsc może mieć miejsce. Jednak niezależnie od tego, czy będą to te same spółki, czy może jakieś inne, to wydaje się, że otoczenie dla obligacji o ratingu „śmieciowym” w dalszym ciągu pozostaje dobre, co będziemy chcieli dalej wykorzystywać w portfelach. Wykres 8 pokazuje, że ich rentowność to już tylko około 2 punkty procentowe więcej niż obligacji emitentów o ratingu inwestycyjnym, ale w świecie zerowych stóp procentowych nie widzimy przeszkód, żeby ta różnica dalej się zacierała…

Jak zawsze jednak pamiętać należy, że rynek obligacji śmieciowych, czyli High Yield, potrafi być bardzo zmienny, więc zwłaszcza bardziej konserwatywni inwestorzy powinni pamiętać o zasadzie dywersyfikacji. Na horyzoncie nie widać jakichś bardzo ciemnych chmur, ale przecież kilkanaście miesięcy temu też nikt nie spodziewał się, że będziemy świadkami tak dramatycznych wydarzeń.

Konferencja Nowe Perspektywy

Na koniec małe przypomnienie. W zeszłym miesiącu odbyła się nasza wirtualna konferencja o inwestowaniu i zarządzaniu majątkiem pt. Nowe Perspektywy. Wiem, że nie każdy z Państwa mógł obejrzeć wydarzenie na żywo, a wielu uczestników chciałoby też powrócić do prezentacji. Dlatego zachęcam do obejrzenia nagrań z konferencji. Niewykluczone, że była to pierwsza konferencja tego typu, w której wykorzystane zostały elementy augmented reality, dlatego tym bardziej warto to zobaczyć. Wraz z zespołem specjalistów, staraliśmy się w przystępny sposób pokazać, jak naszym zdaniem należy konstruować portfele inwestycyjne w dość nowym dla polskiego inwestora otoczeniu zerowego oprocentowania depozytów. Zapraszam!