TINA, FOMO & YOLO

Tytuł pierwszych Oczekiwanych Kierunków Inwestycyjnych 2021 roku może wydać się części z Państwa zagadkowy. Natomiast według nas są to trzy skróty, które pomogą nam w opisaniu sytuacji panującej na rynkach finansowych. Jesteśmy przekonani, że zrozumienie historii, która za nim stoi, uzasadni, dlaczego utrzymujemy nasze portfele inwestycyjne w sposób maksymalnie zdywersyfikowany, choć podkreślając za każdym razem konieczność otworzenia się na nieco większe ryzyko niż wynikałoby to z analiz historycznych. Najpierw jednak rozszyfrujmy wspomniane skróty:

TINA – there is no alternative, czyli nie ma alternatywy. Jest to skrót spopularyzowany przez bank inwestycyjny Goldman Sachs i odnosi się do sytuacji, w której oprocentowanie depozytów czy obligacji skarbowych jest tak niskie, że osoby dbające o swój majątek po prostu nie mają wyjścia i muszą inwestować w agresywniejsze klasy aktywów.FOMO – fear of missing out, czyli obawa o to, że okazja przejdzie nam przed nosem. Jest to zjawisko, które opisuje pewien stan obawy wśród inwestorów, że oto nie w pełni partycypują we wzrostach na rynkach.

YOLO – you only live once, czyli żyje się raz. W świecie inwestycji oznacza to ni mniej, ni więcej jak postawienie wszystkiego na jedną kartę i zaryzykowanie wszystkiego, co się ma, w oczekiwaniu na olbrzymi zysk.

Po tym, jak zobaczymy te skróty „w akcji” na rynku, przejdziemy do tematu inwestycyjnego, który coraz częściej przebija się w komentarzach rynkowych, czyli inflacji.

TINA, czyli nie ma alternatywy

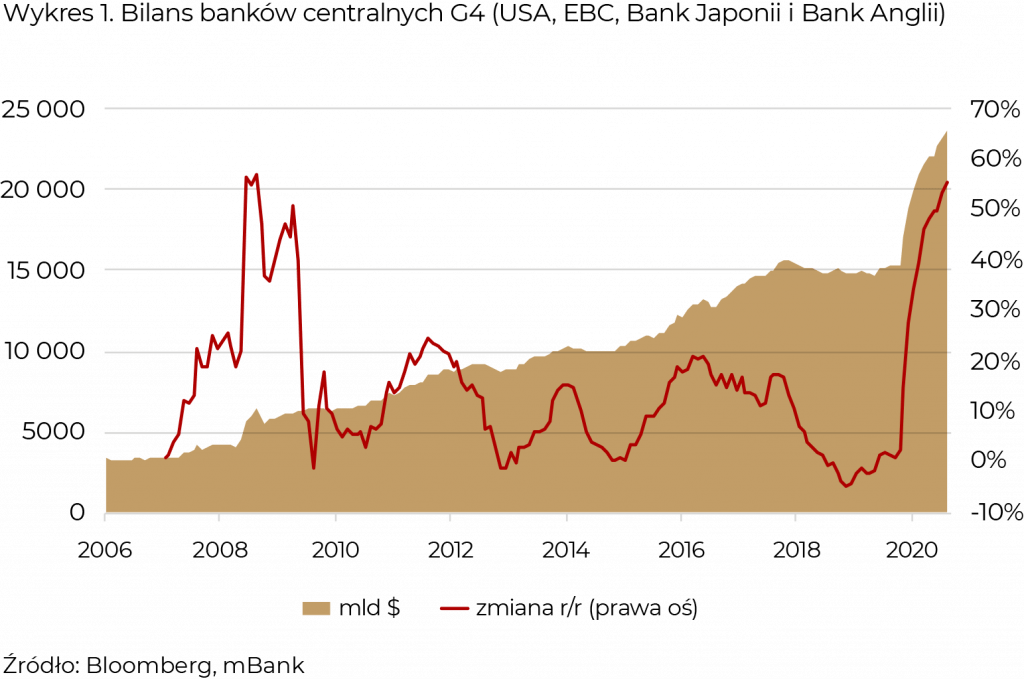

Nikogo już nie trzeba przekonywać, że żyjemy w świecie zerowych stóp procentowych. Polska była jednym z ostatnich krajów OECD, gdzie bank centralny utrzymywał stopy na w miarę dodatnim poziomie (1,5%), ale wiosną zeszłego roku i to się skończyło. Stopa referencyjna NBP wynosi obecnie 0,1%, a ostatnie wypowiedzi prezesa NBP Adama Glapińskiego sugerują, że może ona nie tylko nie wzrosnąć w nadchodzących latach, ale że wręcz może jeszcze spaść – nawet do ujemnych poziomów. Jest to rzeczywistość, z którą kraje rozwinięte borykają się od ponad 10 lat. Pisaliśmy już w zeszłym roku, że około 2/3 banków centralnych na świecie ma stopy procentowe poniżej 1%, co jest najwyższym odsetkiem w historii. Co więcej banki centralne aktywnie angażują się w programy luzowania ilościowego (QE), co bardzo dobrze widać na wykresie 1 poniżej:

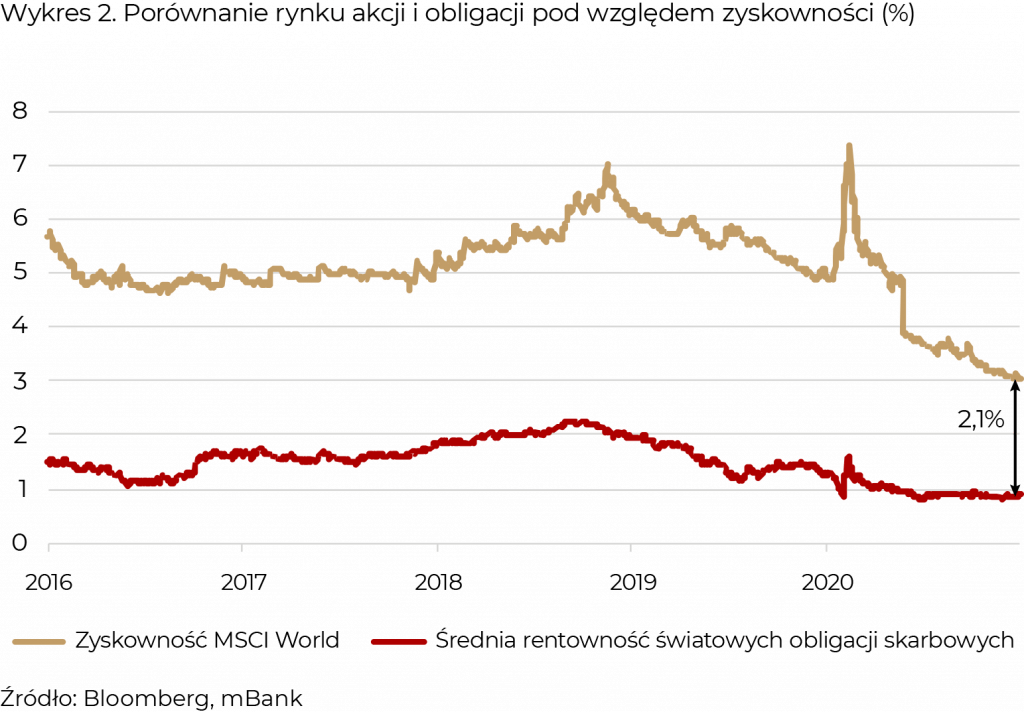

Pokazuje on z jednej strony sumę bilansową banków centralnych G4, a z drugiej dynamikę ich przyrostu. Ostatnie miesiące to wzrost rzędu kilkudziesięciu procent w ujęciu rocznym, porównywalny z reakcją w czasie globalnego kryzysu finansowego 2008-09. Wartości nominalne są już 4-5 razy większe niż wtedy, a pamiętamy, jak bardzo kontrowersyjna była to polityka po upadku Lehman Brothers. Banki centralne interweniują na rynku, kupując obligacje skarbowe. Generalnie oznacza to, że ceny obligacji rosły, a ich oprocentowanie spadało. I tu dochodzimy do naszego skrótu TINA. Wykres 2 pokazuje, jak kształtuje się średnia rentowność światowych obligacji skarbowych w porównaniu do „zyskowności” rynków akcji.

Rentowność czy też oprocentowanie obligacji brzmią bardzo intuicyjnie i wielokrotnie pokazywaliśmy, że to one w dużej mierze determinują oczekiwane stopy zwrotu z tego segmentu rynku. Aktualnie średnia to nieco mniej niż 1%, czyli bardzo nisko. Jak natomiast rozumieć sformułowanie „zyskowność MSCI World”? Tradycyjną miarą rynku giełdowego,czy rynek jest drogi czy tani, jest wskaźnik Cena/Zysk, tj. ilu lat potrzebuje dana spółka lub spółki z indeksu, żeby wygenerować zyski równe aktualnej cenie rynkowej. Oczywiście im więcej, tym drożej. Gdybyśmy ten wskaźnik odwrócili, czyli przedstawili go w formie Zysk/Cena, to otrzymamy właśnie earnings yield, co tłumaczyć można jako zyskowność. Jak widać, wskaźnik ten również dość dynamicznie spadał i znajduje się na dość niskich poziomach, ale na rynkach kapitałowych wszystko jest relatywne. Żeby odpowiedzieć sobie na pytanie, czy jest drogo musimy zdefiniować w stosunku do czego? A mimo ostatnich wzrostów akcje są ciągle relatywnie bardziej atrakcyjne w stosunku do obligacji. I stąd właśnie bierze się TINA – inwestorzy na całym świecie są wypychani przez m.in. banki centralne do inwestowania w bardziej ryzykowny sposób. Na marginesie banki centralne robią to z premedytacją, co po kryzysie z lat 2008-09 bardzo wyraźnie akcentował ówczesny szef Rezerwy Federalnej Ben Bernanke.

FOMO, czyli zaczekajcie na mnie!

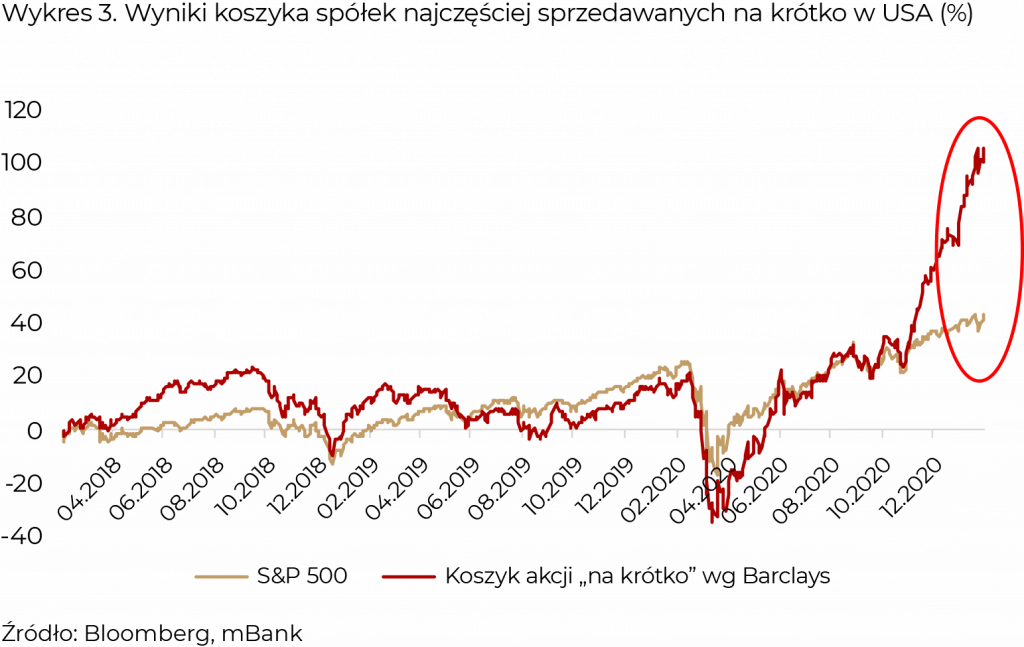

Zachowanie rynków w ostatnich kilku miesiącach czasem przypominało dość paniczne zachowanie części inwestorów widzących wzrosty na rynkach i obawiających się, że zbyt mało (lub wcale) zainwestowali. Nigdzie nie było tego widać tak dobrze, jak w niektórych mniejszych spółkach na amerykańskim rynku. Aby lepiej zrozumieć tę sytuację musimy przyjrzeć się funduszom, które inwestują pieniądze w formule tzw. long-short. W skrócie chodzi o to, że fundusze te starają się stworzyć portfel tak, aby z jednej strony grać na wzrosty spółek, które ich zdaniem są najlepsze, a z drugiej na spadki cen spółek, które ich zdaniem perspektywiczne nie są. Tworzą w ten sposób portfel, który w założeniu ma być nieskorelowany z szerokim rynkiem. Uwagę wszystkich przykuwają tutaj spółki, co do których fundusze spodziewają się spadków i które sprzedają na krótko (short). Na rynku amerykańskim powstały nawet indeksy zachowania takich „ulubionych shortów”, co pokazujemy na wykresie 3.

Co ciekawe, w ostatnich kilku latach koszyk tych spółek zachowywał się podobnie jak szeroki indeks S&P 500. Powodów tego można znaleźć kilka, ale być może najważniejszym jest rosnąca popularność rozwiązań typu ETF, które odwzorowują całe indeksy, nie patrząc na relatywną atrakcyjność poszczególnych akcji. Proszę zwrócić uwagę, że w ostatnich kilku miesiącach sytuacja się zmieniła i indeks owych spółek sprzedawanych na krótko zaczął dynamicznie zyskiwać. Oznaczało to, że spółki, co do których profesjonalni zarządzający byli bardzo sceptyczni, nagle zaczęły dynamicznie zyskiwać. Jak bardzo dynamicznie? Na wykresie 4 poniżej pokazujemy jeden z ostatnich bardzo medialnych przykładów spółki GameStop. Dla uwidocznienia skali wzrostu pokazujemy też jedną z popularnych spółek z Giełdy Papierów Wartościowych w Warszawie z początku pandemii.

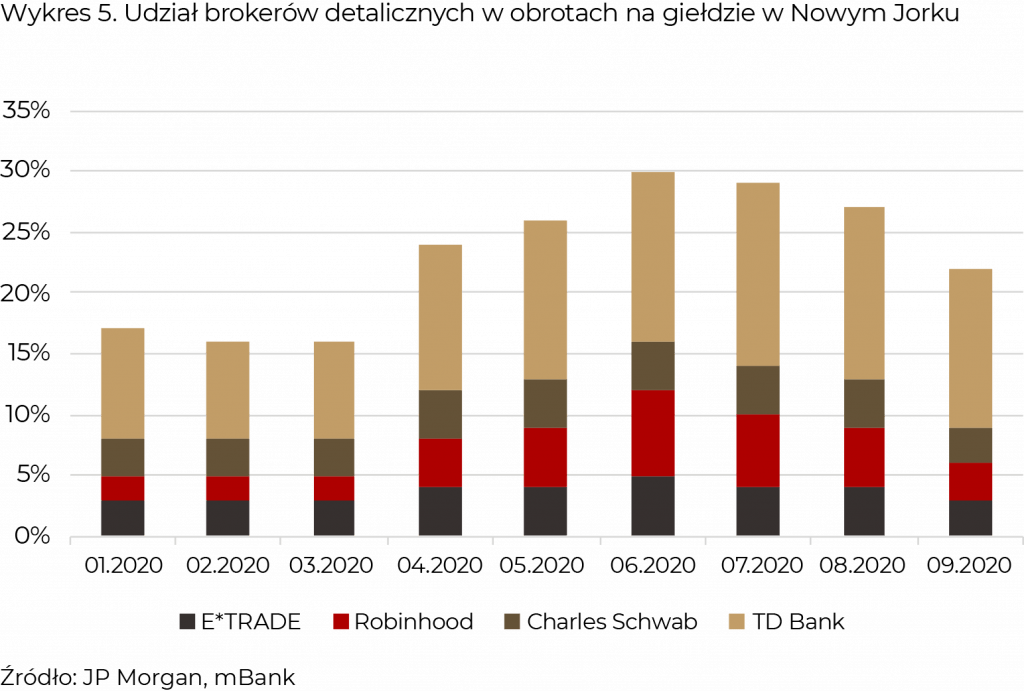

Mówimy tutaj o wzrostach idących w tysiące procent, które rozpalają wyobraźnię i zachęcają do zakupów. Na marginesie nie przypadkiem pokazujemy, że tak dynamiczne wzrosty potrafią się kończyć niemal równie dynamicznymi stratami, ale do tego jeszcze wrócimy. Spółek typu GameStop na giełdzie w USA było całkiem sporo, co bezpośrednio wynikało z zainteresowania tematem inwestorów detalicznych. Podobnie jak w Polsce, również i w innych krajach, obroty pojedynczych inwestorów indywidualnych przeżyły w 2020 roku renesans. Wykres 5 pokazuje, że w zeszłym roku bywały miesiące, kiedy udział inwestorów indywidualnych w obrotach na giełdzie w Nowym Jorku przekraczał 25%!

A inwestorzy indywidualni zachowują się zwykle inaczej niż instytucjonalni, również pod względem przeprowadzanych analiz. Media społecznościowe, czy różnego rodzaju fora aż roją się od osób, które w zupełnie „bezinteresowny” sposób starają się przekonać do pojedynczych spółek. W ostatnich tygodniach najlepszym przykładem była jedna z grup w serwisie Reddit, a mianowicie r/WallStreetBets. Osoby w niej zrzeszone, widząc jak dobrze zachowują się spółki, co do których profesjonaliści spodziewali się spadków, postanowiły zagrać w drugą stronę i swoją masą doprowadziły do wspomnianych gigantycznych wzrostów. A że sytuacja stała się bardzo medialna, w wielu osobach wyzwolone zostało uczucie FOMO, co przez krótką, acz spektakularną chwilę doprowadziło do kolejnych napływów. Część z nich w myśl zasady YOLO.

YOLO, czyli raz kozie śmierć

Pogoń za dynamicznie rosnącym rynkiem nie zawsze jest dobrym pomysłem. Podobnie jak niezbyt dobrym pomysłem zwykle jest ucieczka z rynku po ostrych spadkach. A jeśli już to robimy, stawiając wszystko na jedną kartę, to mamy gotową receptę na potencjalną tragedię finansową. Nawet najbardziej doświadczonym inwestorom ciężko się oprzeć wizjom, co by było, gdyby 10 lat temu kupili (lub wykopali) kilkaset bitcoinów albo w marcu zeszłego roku zainwestowali w spółki technologiczne. Owszem, takie rzeczy należy analizować, ale bardziej pod kątem zastanowienia się, czy można z tego wyciągnąć lekcję na przyszłość. Z pewnością natomiast samo stwierdzenie: „trzeba było rok temu kupić aktywa X lub Y” nie jest wystarczające, żeby zrobić to teraz. Zwłaszcza że możemy skończyć tak jak ci, którzy dość późno zainwestowali w spółki, takie jak te z wykresu 4.

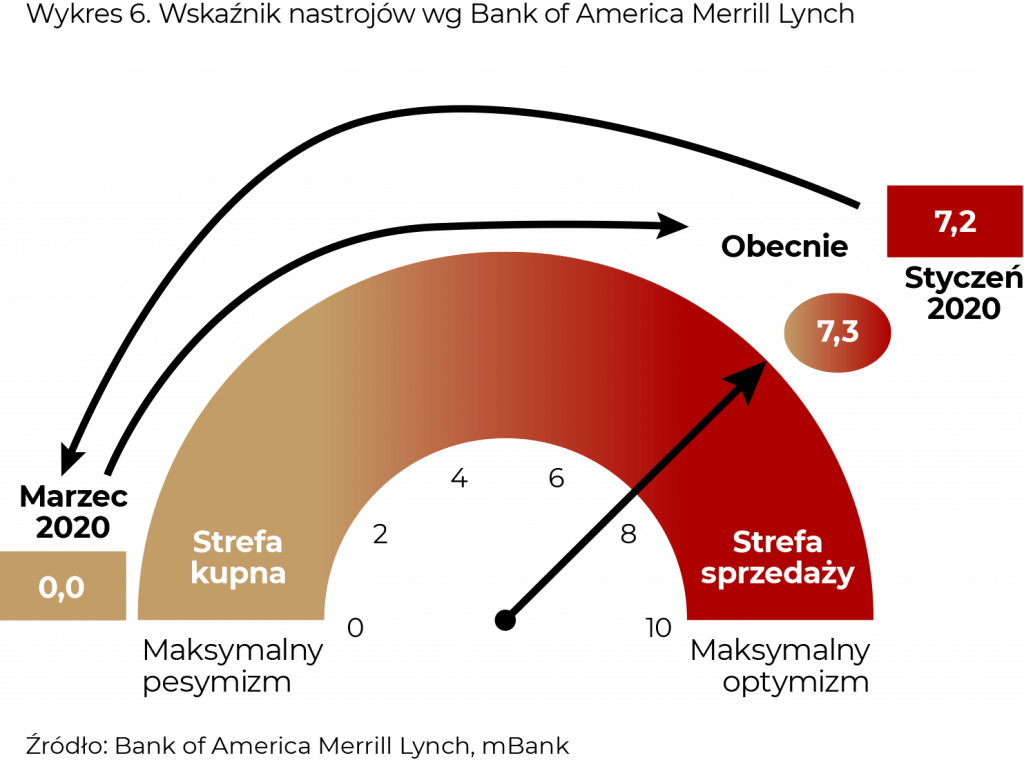

Nasi stali Czytelnicy wiedzą, że przez większą część pandemii mówiliśmy o konieczności modyfikacji portfeli inwestycyjnych w stronę akcji. Scenariusz, który napisały giełdy przeszedł nasze oczekiwania, ale nie znaczy to, że musimy teraz starać się to na siłę nadrobić. Zwłaszcza że – w przeciwieństwie do poprzednich miesięcy – pozycjonowanie inwestorów jest zdecydowanie bardziej optymistyczne. Bardzo dobrze pokazują to ostatnie analizy Bank of America Merrill Lynch, które przedstawiamy na wykresie 6 poniżej.

Wskaźnik ten przyjmuje wartości od 0 do 10. Gdy znajduje się w okolicy 0 to znaczy, że pozycjonowanie inwestorów jest ekstremalnie negatywne, co zwykle generuje ciekawe okazje inwestycyjne. Było tak w marcu zeszłego roku, na co zresztą zwracaliśmy wtedy uwagę. Z kolei okolice 8-10 wymagają daleko idącej ostrożności. Owszem, nie jesteśmy jeszcze w maksymalnie „przegrzanych” rejonach, ale z pewnością nie można mówić, że na rynku panuje ostrożność i chłodne podejście. Dlatego też poddawanie się FOMO, a już zwłaszcza YOLO, może mieć opłakane skutki, jeśli rzucimy ręcznik w najgorszym możliwym momencie. Zachęcamy do przypomnienia sobie, co się działo wiosną zeszłego roku, kiedy strach był najgorszym możliwym doradcą finansowym. Euforia potrafi być równie zła dla naszych portfeli.

Co zatem robić? Naszym zdaniem w sytuacjach podwyższonych wycen i rosnącego entuzjazmu inwestorów, tym istotniejsze jest posiadanie zdywersyfikowanego portfela odpowiadającego naszym indywidualnym celom i horyzontom inwestycyjnym. Nie wydaje się namzasadne zmniejszanie alokacji na akcje – TINA jest ciągle w mocy, perspektywy gospodarcze poprawiają się wraz z rosnącą liczbą szczepień, a wyniki finansowe spółek (zwłaszcza w USA) są ciągle rewelacyjne. Nawet gdyby przyjąć, w ślad za niektórymi komentatorami, że na rynku formuje się bańka spekulacyjna, to okresy takie zwykle prowadzą do horrendalnych wzrostów – o wiele większych niż to, co widzieliśmy dotychczas. Na marginesie, zawsze warto sprawdzić, czy osoby mówiące o bańkach spekulacyjnych przypadkiem nie snują takich kasandrycznych wizji od wielu lat…

Ciekawym historycznym przykładem może być wychodzenie z globalnego kryzysu finansowego z lat 2008-09. W zeszłym roku kilkakrotnie porównywaliśmy się z tamtą sytuacją, nie tylko dlatego, że podobnie jak tym razem rynek „zawrócił” w marcu, ale też dlatego, że działalność banków centralnych była podobna. Wykres 7 pokazuje zachowanie indeksu S&P 500 12 lat temu i teraz.

Przyznają Państwo, że sytuacja jest bardzo podobna. Rzeczywiście, przez pierwszy rok po kryzysie niewiele osób wierzyło, że wzrosty mogą się utrzymać. Podobnie jak teraz. Tymczasem w 2009 roku rozpoczął się najdłuższy w historii marsz indeksów amerykańskich na północ. Czy tak może być i tym razem? Jak najbardziej! Ale po drodze z pewnością wydarzą się turbulencje. Zresztą nawet wykres 7 pokazuje, że gdyby historia miała się w 100% powtórzyć, to w nadchodzących tygodniach powinniśmy się spodziewać spadków. Miałoby to sens, biorąc pod uwagę wspomniane pozycjonowanie inwestorów. Ale tak jak wtedy, tak i teraz raczej nie byłby to powód do zupełnej ucieczki z rynku dla długoterminowych inwestorów. Zresztą równie dobrze ewentualna korekta może przyjść za kilka miesięcy, po kolejnych kilkunastu lub kilkudziesięciu procentach wzrostów. Raz kozie śmierć, czyli właśnie YOLO to nie jest dobra strategia inwestycyjna – nawet, jeśli od czasu do czasu się uda.

Znienawidzone słowo na „i”

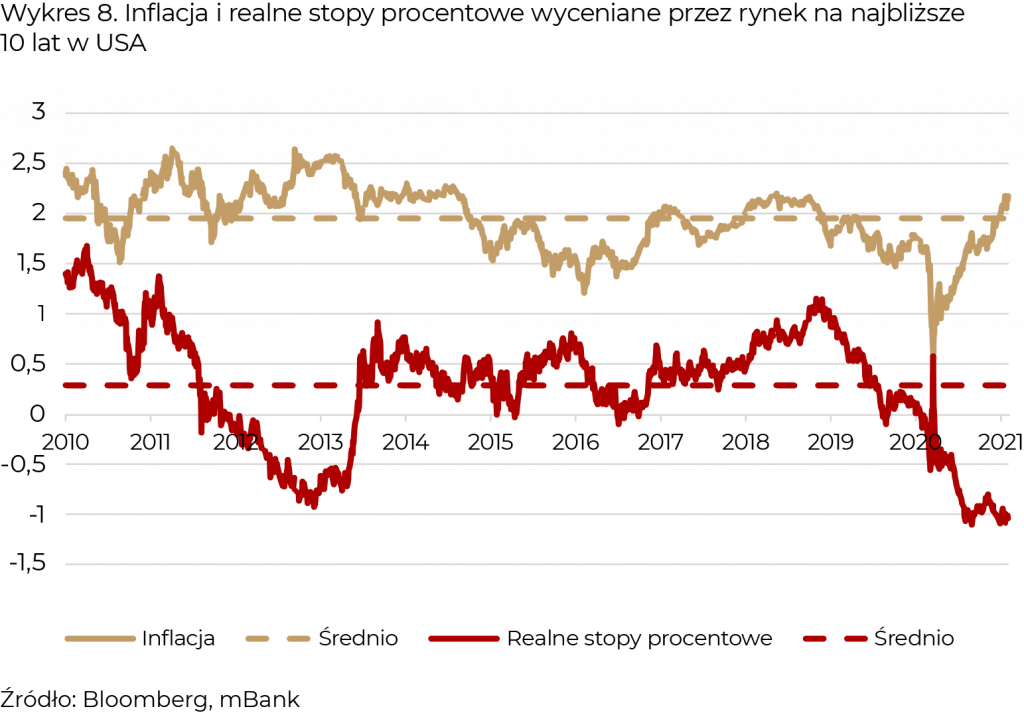

Podczas wielu webinarów i wymian opinii z Państwem w 2020 roku zawsze byliśmy pytani o perspektywy dla inflacji. Pomni wydarzeń po kryzysie z 2008-09 roku mówiliśmy, że o wysokim tempie wzrostu cen po prostu nie może być mowy. Owszem, banki centralne prowadzą bardzo akomodacyjną politykę pieniężną, ale przecież czynią to w imię walki z największą od pokoleń dziurą w popycie. I rzeczywiście, przez większą część 2020 roku to aktywa „deflacyjne”, czyli spółki wzrostowe lub obligacje zyskiwały najbardziej. Od wyborów w USA sytuacja uległa jednak lekkiej zmianie. Wykres 8 poniżej pokazuje, czego oczekuje amerykański rynek obligacji inflacyjnych, czyli takich, których stopa zwrotu zależy od wskaźnika CPI.

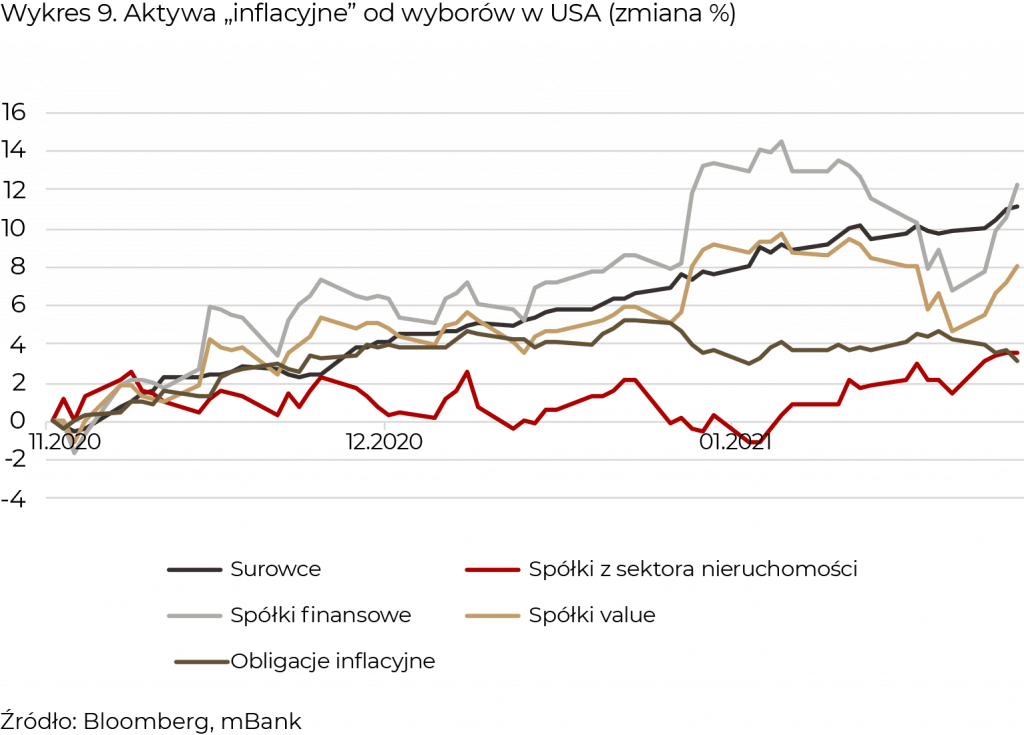

Pokazujemy tutaj dwie linie – wyceniany średni poziom inflacji, który przekroczył ostatnio 2% oraz realne stopy procentowe, które utrzymują się w okolicy -1%. Co nam to mówi? Z jednej strony inwestorzy spodziewają się, że wzrost cen powróci w okolice celów banków centralnych (~2%), ale nie oczekują, że owe banki na to zareagują poprzez np. podwyżki stóp. Jest to zupełnie zgodne z tym, co słyszymy od przedstawicieli Rezerwy Federalnej, Europejskiego Banku Centralnego, czy też Narodowego Banku Polskiego. Być może po raz pierwszy od kilkudziesięciu lat banki centralne nie przejmują się rosnącą inflacją, traktując ją jako mile widziany dowód z wychodzenia z kryzysu pandemicznego. Inwestorzy to widzą i reagują, co widać na wykresie 9.

Pokazuje on zachowanie kilku klas aktywów, które zwykle zyskują w otoczeniu rosnącej inflacji w okresie od wyborów prezydenckich w USA. Nie bez powodu przyjęliśmy taką cezurę, ponieważ wygląda na to, że Prezydent Biden będzie chciał, aby polityka fiskalna zdecydowanie wsparła politykę pieniężną w walce z ekonomicznymi skutkami pandemii.

Tak jak wspomnieliśmy wcześniej, nie oznacza to, że powinniśmy natychmiast przeprogramować nasze portfele inwestycyjne porzucając spółki technologiczne na korzyść wydobywczych, ale ewidentnie pewne korekty są potrzebne. Naszym zdaniem ¬w tym kontekście ¬ całkiem nieźle wyglądają rynki wschodzące, zwłaszcza w Azji, dla których połączenie wyższego oczekiwanego wzrostu gospodarczego z niskimi stopami procentowymi w USA i strefie euro to woda na młyn większych zysków.

Potencjalnie rotacja w stronę nieco wyższej oczekiwanej inflacji może przynieść wyższą zmienność na rynkach finansowych, ale w nieco dłuższej perspektywie jest scenariuszem, który bardzo wspiera globalnie zdywersyfikowane portfele.

Wspomnieliśmy, że początkowo rynek akcji wręcz cieszył się ze wzrostu rentowności obligacji, upatrując w nim potwierdzenia swojej tezy, że oto światowa gospodarka dynamicznie wychodzi z kryzysu. W którymś momencie jednak miarka się przebrała i doprowadziła do pierwszej od kilku miesięcy korekty na części rynków akcji. Biorąc pod uwagę, że związek między rentownością a wycenami akcji może być w najbliższych latach kluczowy, postanowiliśmy poświęcić mu w tym numerze nieco więcej miejsca. Zacznijmy od wycen. Wykres 6 pokazuje zależność między rentownością amerykańskich obligacji 10-letnich a wskaźnikiem C/Z dla indeksu S&P 500 za ostatnie ćwierć wieku.

Wykres 6. Rentowność obligacji oraz C/Z S&P 500 za ostatnie 25 lat

O ile szeroki rynek akcji radzi sobie w tym roku bardzo dobrze, o tyle w ostatnich tygodniach spółki technologiczne wkroczyły w fazę korekty. W dniu 5 marca indeks Nasdaq tracił niespełna 2% w 2021 roku (czyli mniej niż indeks obligacji!), ale zanotował już stratę od szczytów przekraczającą 10%, co tradycyjnie oznacza korektę. Oczywiście, po wzrostach rzędu 38% i 48% w odpowiednio 2019 i 2020 roku, ruch ten nie jest niczym nadzwyczajnym, ale z pewnością przykuł uwagę wielu inwestorów.

Odświeżmy najpierw wykres, którym wielokrotnie się posługiwaliśmy, analizując atrakcyjność sektora technologicznego. Mówimy tutaj o zdolności do generowania gotówki w porównaniu do rentowności 10-letnich obligacji w USA. Pokazujemy to na wykresie 7.

Wykres 7. Free cash flow yield spółek technologicznych w porównaniu do obligacji 10-letnich

Źródło: Bloomberg, mBank

Jak widać, mimo ostatniego dynamicznego wzrostu rentowności, spółki technologiczne wciąż generują gotówkę w tempie o ponad 2 p.p. wyższym niż to, co dostajemy od „bezpiecznych” obligacji skarbowych. Wykres 7 obejmuje tylko ostatnie 5 lat, ale gdyby cofnąć się do ery bańki internetowej, to okaże się, że różnica ta wtedy była głęboko ujemna. Zauważmy, że co prawda obecne poziomy relatywnej wyceny są bardziej wymagające niż kilka miesięcy temu, to jednak są zupełnie spójne z poziomami z poprzednich lat, które – jak pamiętamy – wywołały dynamiczne wzrosty wycen na giełdach.

Jak zatem wytłumaczyć ostatnią głębszą przecenę? Przede wszystkim należy powtórzyć, że nie jest ona niczym nadzwyczajnym. Spółki technologiczne, czy też bardziej ogólnie – wzrostowe, charakteryzują się o wiele większą zmiennością niż szeroki rynek. Skrótowo mówiąc, rosną szybciej niż inne, ale też gdy spadają, to głębiej. Obecnie mamy do czynienia z dziewiątym spadkiem o 10 lub więcej % w ciągu zaledwie ostatnich pięciu lat, czyli okresie skumulowanego wzrostu o około 180%! Zresztą nie dalej jak we wrześniu i październiku mieliśmy okazję z dwoma spadkami indeksu Nasdaq właśnie o ponad 10%.

Ale powodów spadków można się doszukiwać także poza statystycznymi prawidłowościami. Wiele mówiliśmy w ostatnich latach o wzroście inwestowania tematycznego. Inwestorzy coraz rzadziej patrzą na swoje portfele przez pryzmat geograficzny, a coraz częściej jako na zbiór tematów inwestycyjnych. W globalizującej się gospodarce ma to oczywiście bardzo głębokie uzasadnienie. Wykres 8 pokazuje napływy do funduszy typu ETF inwestujących w tradycyjny sposób oraz tematycznych w ostatnich kilku latach.

Wykres 8. Napływy do ETF-ów tradycyjnych i tematycznych (mln USD)

Źródło: Bloomberg, mBank

Zwłaszcza ostatni rok to gigantyczny wzrost zainteresowania inwestowaniem tematycznym. O jakich tematach inwestycyjnych tutaj mówimy? Najważniejsze z nich to szeroko rozumiane innowacje, czysta energia, ochrona zdrowia, technologia, FinTech, chmura, robotyka, sztuczna inteligencja czy samochody elektryczne. Zestawienie napływów według poszczególnych tematów pokazujemy na wykresie 9.

Wykres 9. Napływy do ETF-ów tematycznych (mln USD)

Źródło: Bloomberg, mBank

Końcówka 2020 roku i początek tego roku to prawdziwa eksplozja napływów. Prym wiodły tutaj rozwiązania ARK Invest, których aktywa w zarządzaniu wzrosły, z kilku miliardów dolarów przed wybuchem pandemii, do 60 mld dolarów w lutym. Ale firm specjalizujących się w inwestowaniu w tzw. Megatrendy było więcej. Drugim trendem, który dynamicznie zyskiwał były rozwiązania typu ESG, czyli społecznie odpowiedzialne. Ich motorem napędowym był segment czystej energii, którego indeks zyskał w zeszłym roku około 140%. Byliśmy i jesteśmy gorącymi orędownikami tego typu rozwiązań, które naszym zdaniem będą kształtowały krajobraz na rynkach kapitałowych jeszcze przez wiele lat. Jednak patrząc na wykresy 8 i 9 nie sposób oprzeć się wrażeniu, że ostatnie napływy miały charakter „gonienia” wyników inwestycyjnych osiągniętych w 2020 roku. W poprzednich Oczekiwanych Kierunkach Inwestycyjnych ostrzegaliśmy przed stosowaniem filozofii YOLO (You Only Live Once, czyli żyje się raz lub raz kozie śmierć) i FOMO (Fear of Missing Out, czyli obawa, że okazja przejdzie nam przed nosem). To właśnie te zjawiska ewidentnie stały za częścią ostatnich napływów, co w ostatecznym rozrachunku doprowadziło do tego, że gdy trend szybkich wzrostów wyhamował, to ci, którzy relatywnie późno dołączyli zaczęli szybko likwidować swoje inwestycje.

Obecnie uważamy, że pomimo podwyższonej zmienności, modele biznesowe wielu firm innowacyjnych, technologicznych i z sektora zielonych technologii doskonale korespondują z przemianami społeczno-politycznymi, które obserwujemy od czasu wybuchu pandemii. Dlatego nasze robocze założenie jest takie, że ostatnia podwyższona zmienność okaże się być przejściowa, ale niezmiennie stoimy na stanowisku, że nie można rezygnować z dywersyfikacji portfeli inwestycyjnych, bo rynki kapitałowe potrafią być bardzo kapryśne.