Bartosz Pawłowski, CFA

Chociaż maj okazał się miesiącem, w którym rynki poruszały się w trendzie bocznym (nawet z lekkim plusem!), to zmienność utrzymuje się na bardzo wysokim poziomie. Dobre dni przeplatają się ze złymi. To bardzo duże ryzyko dla inwestorów, którzy chcą na bieżąco reagować na kolejne dane czy nagłówki. Część hipotez, które

od miesięcy stawialiśmy, zaczęła się realizować, w tym głównie wycena globalnej recesji. Odnosząc się więc do tytułu poprzednich Oczekiwanych Kierunków Inwestycyjnych – noc może niedługo się skończyć. W dalszym ciągu jednak pozostajemy ostrożni z naszą alokacją, w czym niewątpliwie pomaga względna stabilizacja na rynkach obligacji, które mamy istotnie przeważone.

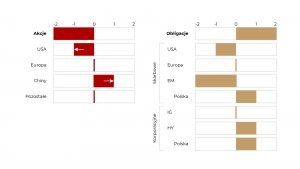

W tym miesiącu dokonujemy jednej zmiany – wracamy do lekkiego przeważenia rynku chińskiego. Chiny były jednym z pierwszych krajów, który wszedł w fazę spowolnienia. Naszym zdaniem są powody, żeby sądzić, że jako pierwsze mogą się z kłopotów wykaraskać. Modelową alokację przedstawia jak zawsze grafika poniżej:

Zanim jednak przejdziemy do bardziej szczegółowej analizy sytuacji w Chinach, kilka słów na temat globalnych trendów.

Recesja w mainstreamie i cenach

W ostatnich tygodniach pojawiła się lawina komentarzy ostrzegających przed ryzykiem recesji. Były prezes Goldman Sachs Lloyd Blankfein, aktualny prezes JP Morgan Jamie Dimon, czy prezes Polskiego Funduszu Rozwoju Paweł Borys – wszyscy zwracali uwagę, że recesja jest całkiem możliwa. Rynek też nie pozostał obojętny wobec silnych wzrostów stóp procentowych, które w oczywisty sposób mają za zadanie schłodzić koniunkturę. Nie bez znaczenia są tu dane historyczne. Za każdym razem, kiedy w USA stopa bezrobocia była poniżej 5%, a inflacja powyżej 5%, recesja rozpoczynała się w ciągu kolejnych czterech kwartałów. Czy teraz może być inaczej? Oczywiście, ale ścieżka do wymarzonego przez wielu bankierów centralnych miękkiego lądowania (soft landing) jest bardzo wąska i kręta.

Często odnosimy się w naszych analizach do tzw. wskaźników niespodzianek, czyli miar, które pokazują, czy ekonomiści zaskakiwani są in plus czy in minus. Jak pokazuje

wykres 1, ewidentnie nastąpił zwrot i dane są coraz gorsze w stosunku do oczekiwań.

Naturalnie nie mówimy tutaj jeszcze o jakiejś wielkiej tragedii – wszak konsensus rynkowy też się dostosował do słabszych danych, ale trend jest wyraźnie widoczny. Dlaczego to jest istotne? Właśnie dlatego, że oczekiwane osłabienie gospodarcze sprawiło, że rynek nieco uspokoił się w kwestii oczekiwanej inflacji. W wielu komentarzach przebija się pogląd, że w krajach G7 szczyt inflacji może być już za nami. Dla polskich czytelników może to wydawać się propozycją z gatunku science-fiction, ale pamiętajmy, że specyfika w naszym kraju jest zupełnie inna ze względu na bardzo wyjątkowe połączenie jastrzębiej (sic!) polityki pieniężnej i luźnej polityki fiskalnej.

Drugi wykres pokazuje, że rynek obligacji inflacyjnych zareagował odpowiednio.

Wyceniana inflacja w kolejnych pięciu latach ustabilizowała się. Pewnym wyjątkiem jest tutaj Japonia, która startuje z bardzo niskiego poziomu, a poza tym doświadczyła gwałtownego osłabienia jena, które napędzi inflację. W pozostałych jednak przypadkach wygląda na to, że inwestorzy chwilowo znaleźli nowy poziom równowagi. Stąd też wzięła się stabilizacja rynków w maju. Inflacja jest obecnie kluczem do absolutnie wszystkiego!

Czy ostre podwyżki są konieczne?

Ciekawe jest to, że stabilizacja oczekiwanej inflacji w krajach rozwiniętych nie wynikała z jakichś olbrzymich podwyżek stóp procentowych. Rezerwa Federalna dopiero zaczęła podwyżki, Bank Anglii i Bank Kanady również są we wstępnej fazie, a Bank Japonii w ogóle nie chce o podwyżkach słyszeć. Europejski Bank Centralny z kolei odgraża się, że już latem rozpocznie cykl i to być może od ruchu o 50 punktów bazowych.

W jednym z ostatnich wystąpień były szef Rezerwy Federalnej Ben Bernanke powiedział, że bankowość centralna to 98% słów i 2% czynów. Zgadzamy się z tym stwierdzeniem w całej rozciągłości – komunikacja ze strony banku centralnego jest absolutnie kluczowa. Czyżby zatem samymi słowami najważniejszym bankom centralnym udało się uspokoić oczekiwania inflacyjne? Do pewnego stopnia tak, co pokazuje właśnie wykres nr 2. Przecież obecnie inflacja jest niedaleko poziomów dwucyfrowych, a mimo to rynek jest zdania, że w kolejnych latach będzie dużo niżej.

Nie bez powodu wspominamy Europejski Bank Centralny – jest to największy „pechowiec”, jeśli chodzi o podwyżki stóp. Wykres nr 3 pokazuje stopę procentową w strefie euro nałożoną na wskaźnik wyprzedzający koniunktury.

Jak widać zwłaszcza ostatnie dwa ruchy wydarzyły się w momentach, o których pewnie ówczesny prezes Jean-Claude Trichet chciałby jak najszybciej zapomnieć. O ile zatem EBC ma dobre wyniki, jeśli chodzi o stabilizowanie rynków obligacji oraz wspieranie euro jako wspólnej waluty, o tyle podwyżki stóp procentowych mu po prostu nie wychodzą. Zwróćmy uwagę na końcówkę trzeciego wykresu. Wskaźnik wyprzedzający koniunktury zaczął już spadać i nic nie wskazuje na to, żeby miało się to w najbliższym czasie zmienić. A mimo to EBC mówi, że rozpocznie podwyżki. Należy pamiętać, że kulą u nogi gospodarki europejskiej, a zwłaszcza sektora bankowego, jest fakt, że najważniejsza stopa jest ciągle ujemna i samo wyjście z tego nie byłoby być może takie złe. Ale historyczne precedensy wskazują na spore ryzyko, że EBC zacznie podwyższać stopy, kiedy już de facto gospodarka będzie w stanie recesji lub istotnego spowolnienia.

Kupuję, ale się nie uśmiecham

Jednym z kluczowych wskaźników, mówiących o tym, że perspektywy gospodarcze się pogorszyły, są nastroje konsumentów. W wielu miejscach inflacja spowodowała, że konsument jest nastawiony bardziej pesymistycznie niż nawet w najtrudniejszych momentach początku pandemii. Czy jest to dobry prognostyk dla sytuacji na rynkach akcji? Powiemy więcej – bardzo dobry. Spójrzmy na wykres 4.

Mamy na nim wskaźnik nastrojów konsumentów w USA badany przez Uniwersytet Michigan. Spojrzeliśmy sobie, w których momentach wskaźnik ten osiągał minima – takich przypadków było w ostatnich 40 latach siedem. Słupki pod linią nastrojów wskazują, jakie wyniki pokazał w kolejnym roku indeks S&P 500. Jak widać, w najgorszym przypadku było to 14-15%. Gdyby zrobić odwrotną analizę, to okaże się, że stopy zwrotu, w przypadku gdy konsument jest w szampańskim nastroju, są o wiele gorsze i nierzadko ujemne. Oczywiście nie wiemy, czy osiągnęliśmy już dno, dla tego indeksu, ale zwracamy uwagę, że znakomite dane z gospodarki nie są warunkiem koniecznym do wzrostów.

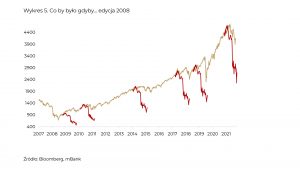

Często jesteśmy pytani „a co, jeśli powtórzy się 2008 rok”? Po pierwsze, odpowiedź jest taka, że minęło 14 lat i w najgorszym momencie Wielkiego Kryzysu Finansowego indeks S&P 500 wyniósł znamienne 666 punktów, podczas gdy obecnie jest około 6 razy wyżej. Po drugie jednak, kluczowe jest słowo „często”. Ilekroć bowiem rynek spada, to słyszymy to pytanie. Zawsze są ku temu ważkie powody – kryzys w strefie euro, brexit, wojny handlowe, pandemia, wojna w Ukrainie… Nanieśliśmy zatem na wykres indeksu S&P 500 spadki analogiczne do tych z 2008 roku.

Wykres ten potwierdza tylko, że granie na wielkie kryzysy to potencjalnie duży koszt utraconych możliwości. Dlatego też nawet nasze istotne niedoważenie w akcjach, które od kilku miesięcy utrzymujemy, absolutnie nie oznacza, że akcji nie należy w ogóle mieć w portfelu (jeśli oczywiście są one zgodne z indywidualnym profilem ryzyka).

Gospodarka Chin wstaje z kolan

Chiny są krajem, który w ostatnich latach dostarczył bardzo dużo zawodu światowym inwestorom. Co prawda obligacje chińskie zachowywały się bardzo dobrze, ale o wynikach rynków akcji lepiej zapomnieć. Dwie dominujące tendencje to ataki rządu chińskiego na spółki technologiczne oraz kolejne fale Covid, które odciskały piętno na tempie wzrostu gospodarczego. Na to nałożyły się też problemy na rynku nieruchomości w połowie zeszłego roku. Nota bene, upadek spółki Evergrande to kolejny przykład na to, że wieszczenie „kolejnego Lehman Brothers” nie jest lukratywnym zajęciem.

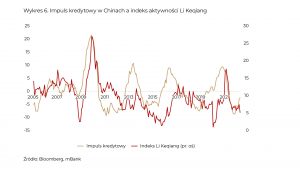

Jednym z kluczowych wskaźników, które obserwujemy dla Chin jest tzw. impuls kredytowy. Obrazowo mówiąc, pokazuje on, jak zmienia się dostępność pieniądza w gospodarce w stosunku do poprzedniego roku. Wskaźnik ten jest wybitnie cykliczny i jak zawraca w jedną czy drugą stronę, to zwykle zwiastuje to większy trend. Impuls kredytowy zestawiony ze wskaźnikiem koniunktury Li Keqiang pokazuje wykres 6.

Po pierwsze, trzeba sobie wyjaśnić, co to jest wskaźnik Li Keqiang. Wskaźnik ten stworzył brytyjski tygodnik The Economist, korzystając z trzech ulubionych zmiennych premiera Chin Li Keqianga. Zmienne te to wolumeny kolejowych przewozów towarowych, zużycie energii oraz kredyty udzielone przez banki. Ot, taki syntetyczny wskaźnik tego, co dzieje się w gospodarce. Co istotne, składowe tego indeksu obserwowalne są z relatywnie niewielkim opóźnieniem, co wyjaśnia, dlaczego premier Chin sobie je upodobał. Po prostu można szybciej reagować na zmiany.

Wykres pokazuje, że jest korelacja między impulsem kredytowym a koniunkturą w Chinach, a impuls ewidentnie zawrócił na północ.

Jeśli zatem przyjmiemy, że gospodarka chińska najgorsze ma za sobą, to spójrzmy na wyceny na tamtejszym rynku. Wykres 7 pokazuje, jak daleko giełda amerykańska uciekła chińskim indeksom w ostatnich latach.

Owszem, był moment bezpośrednio po pandemii, kiedy technologiczny indeks Golden Dragon nawet przegonił S&P 500, ale wspomniany atak rządu na spółki takie jak Tencent czy Alibaba dość szybko to odwrócił. Z kolei szeroki indeks Shanghai Composite w ostatniej dekadzie nie zrobił nic. Wycenowo również szorujemy po dnie, co pokazuje wykres 8.

Nie dość, że wskaźniki takie jak Cena/Zysk są zdecydowanie poniżej średniej, to jeszcze konsensus rynkowy na kolejne lata wskazuje na dalsze spadki. Nie można zatem powiedzieć, że chiński rynek jest szczególnie drogi. Ponieważ Chiny i reszta świata są w nieco innym momencie cyklu gospodarczego, uważamy, że jest to wystarczający powód do rozpoczęcia zwiększania ekspozycji, redukując nieco rynek amerykański. Ewentualne kolejne oznaki ożywienia w Chinach mogą nas skłonić do dalszych ruchów, również na szerokim rynku akcji. Wszak ewentualny impuls wzrostowy z Chin nie pozostanie bez wpływu na światową gospodarkę. A wtedy obawy o globalną recesję zdecydowanie zelżeją.