Najważniejsze informacje

Rynek akcji nadal silny

2019 rok był bardzo udany dla światowych rynków akcji, a niechlubnym wyjątkiem była Polska, co pokazuje jak ważna jest globalna dywersyfikacja portfela

Dla rynku najważniejsze są stopy procentowe

Pokazujemy, że to nie wzrost gospodarczy, ale oczekiwania odnośnie poziomu głównych światowych stóp procentowych są kluczowe dla perspektyw dla rynku

Ryzyka geopolityczne

2020 rok przebiegnie pod dyktando kalendarza wyborczego w USA, gdzie kandydaci o lewicowych poglądach mają istotne szanse na zwycięstwo

Niskie zaangażowanie inwestorów

Choć ostatnie tygodnie przyniosły zmianę trendu, to w 2019 roku – mimo dobrych wyników giełd – inwestorzy zmniejszyli zaangażowanie na rynku akcji

Podobnie jak w 2019 roku utrzymujemy naszą preferencję dla globalnych rynków akcji. Jest tak dlatego, że nasze główne tezy inwestycyjne pozostają bez zmian. Dodatkowo, minione dwanaście miesięcy pokazało, jak ważna jest globalna dywersyfikacja w obliczu dość częstych turbulencji na słabo zachowującej się polskiej giełdzie.

Jednak w naszej analizie czynników ryzyka, często zastanawiamy się, co musiałoby się zdarzyć, żebyśmy zmienili nasze generalnie pozytywne zapatrywanie się na rynek akcji. Tym też zajmiemy się w tym miesiącu. Zidentyfikowaliśmy trzy najważniejsze czynniki, które mogą mieć w tym zakresie kluczowe znaczenie:

- Oczekiwania odnośnie stóp procentowych – pokazujemy, że to nie wzrost gospodarczy jest najważniejszy dla rynku akcji, lecz oczekiwania odnośnie zmian stóp procentowych przez Rezerwę Federalną. Na razie nie zanosi się na zmiany, ale to właśnie na ten czynnik inwestorzy są najbardziej wyczuleni.

- Ryzyka geopolityczne – kryzys na Bliskim Wschodzie zdaje się być przynajmniej chwilowo zażegnany. Ale 2020 rok przebiegnie pod znakiem geopolityki w związku z wyborami w USA, gdzie największym ryzykiem dla rynku zdaje się być zwycięstwo tzw. kandydatów progresywnych

- Zaangażowanie inwestorów na rynku akcji – mimo znakomitych wyników w 2019 roku, inwestorzy w dużej mierze stali z boku i nie partycypowali we wzrostach. Widzimy pierwsze oznaki zmiany tego zachowania i gdy zaangażowanie inwestorów na rynku akcji osiągnie wysoki poziom, to będzie to powodem do taktycznej zmiany alokacji portfela inwestycyjnego.

Tak jak 2018 rok nie dostarczył inwestorom zbyt miłych wspomnień, tak minione dwanaście miesięcy to już zupełnie odmienny obraz. Większość światowych rynków odnotowała imponujące wzrosty, a niechlubnym wyjątkiem była tu polska giełda, co po raz kolejny potwierdza słuszność globalnej dywersyfikacji.

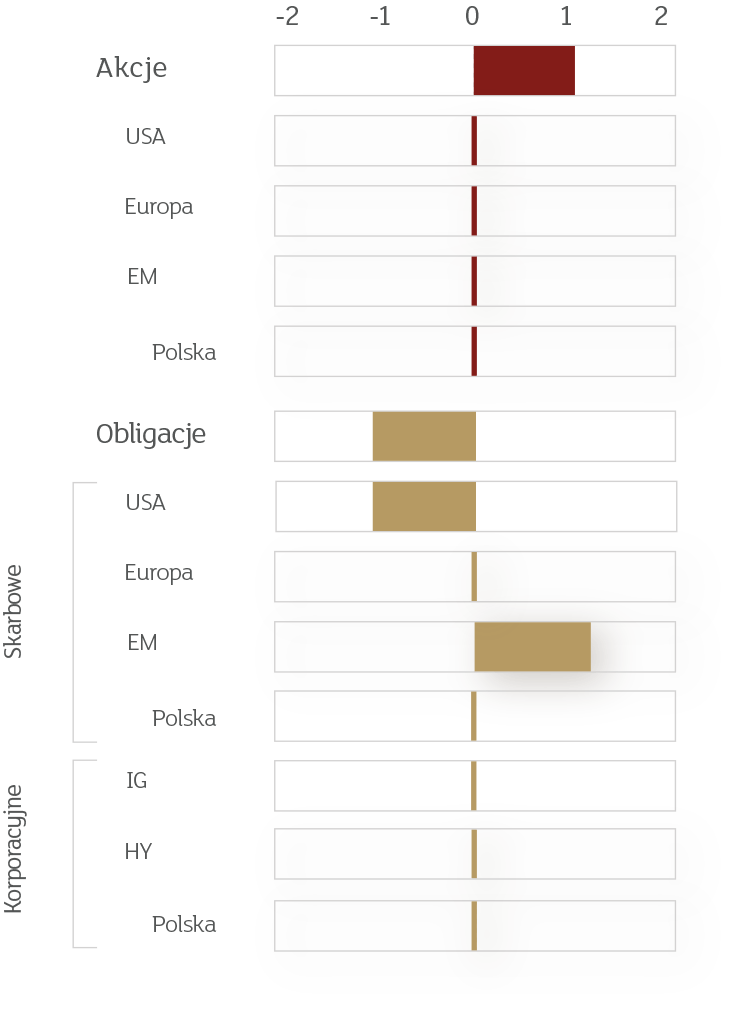

Od dłuższego czasu utrzymujemy przeważenie na rynkach akcji i jak na razie nie widzimy powodów do zmiany. Dla przypomnienia, nasza aktualna taktyczna alokacja przedstawiona jest poniżej.

Zdajemy sobie sprawę, że takie podejście może być uznawane za nieco „nudne”, ale jak już wielokrotnie podkreślaliśmy, częste zmiany w składzie portfela niepotrzebnie generują dodatkową zmienność i koszty transakcyjne. Zresztą, argumenty za przeważeniem akcji, których używaliśmy od dłuższego czasu, czyli niskie stopy procentowe w otoczeniu niezłego wzrostu gospodarczego pozostają w mocy. Podobnie jak w zeszłym roku, nadal nie oczekujemy recesji w najważniejszych światowych gospodarkach, w tym zwłaszcza w USA.

Niezależnie od aktualnej sytuacji rynkowej, zawsze warto przygotowywać się na różnego rodzaju scenariusze. Dlatego w tym miesiącu zastanawiamy się, co musiałoby się wydarzyć, żebyśmy zmienili strukturę preferowanych przez nas klas aktywów.

Zidentyfikowaliśmy trzy główne czynniki, którym chcielibyśmy się bliżej przyjrzeć. Te czynniki to:

- Zmiana oczekiwań odnośnie stóp procentowych

- Rosnąca przewaga tzw. kandydatów progresywnych w kampanii wyborczej w USA

- Zdecydowany wzrost optymizmu wśród światowych inwestorów, popularnie zwany „euforią”.

Omówimy je pokrótce w dalszej części publikacji.

Często mówi się, że rynki finansowe odzwierciedlają sytuację w gospodarce. Nie jest to do końca prawdą. Spójrzmy chociaż na sytuację w Polsce – mimo rewelacyjnego wzrostu PKB w ostatnich pięciu latach (średnia 4,3%), indeks WIG zdołał zarobić niewiele ponad 10%.

Dla porównania, Węgry, które rozwijały się w tempie około 4% mogą pochwalić się wzrostem swojego indeksu giełdowego o około 180%. Z kolei w Rosji, gdzie średnie tempo wzrostu gospodarczego wyniosło w tym czasie zaledwie 0,6%, moskiewski indeks MICEX wzrósł o około 70%.

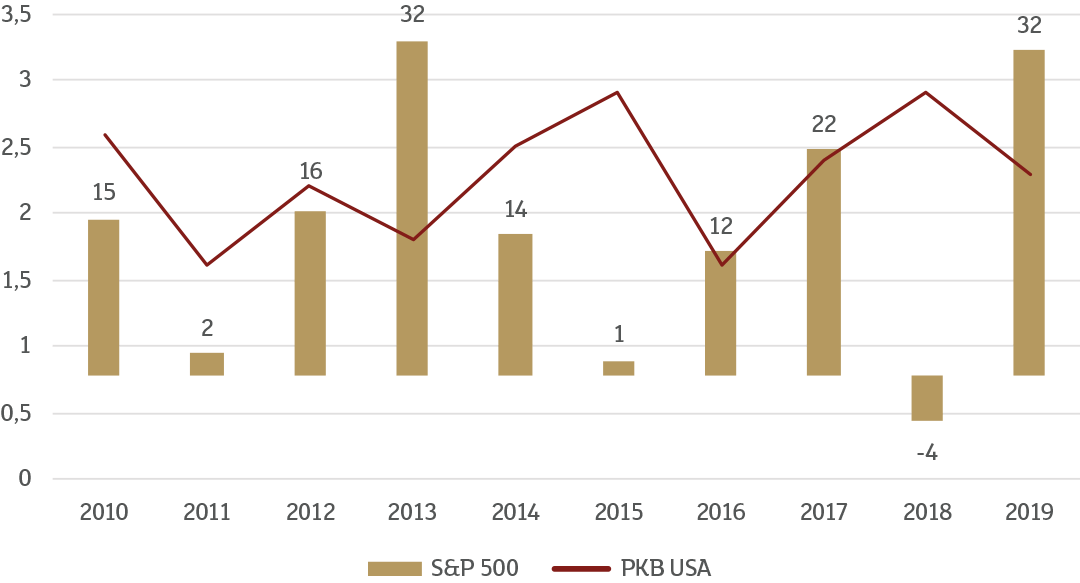

W krótszych okresach czasowych relacja „wzrost gospodarczy – wyniki giełdy” też nie jest bardzo silna, co pokażemy na wykresie 1 posługując się przykładem USA.

Wykres 1. Wzrost gospodarczy w USA i zmiana S&P500.

Źródło: Bloomberg, mBank

Zestawiamy na nim roczne tempo wzrostu gospodarczego w USA z wynikami indeksu S&P500 w ostatniej dekadzie. Jak widać, lata z najwyższym tempem wzrostu gospodarczego, czyli 2015 i 2018 były jednocześnie najgorszymi okresami dla nowojorskiej giełdy.

Z kolei lata, gdy tempo wzrostu było niskie bądź spowalniało (2013, 2016-17 czy 2019) charakteryzowały się imponującymi wzrostami na giełdach. Ale generalnie, jakiekolwiek testy statystyczne pokażą, że żadnej silnej zależności między wzrostem gospodarczym a wynikami giełdy najzwyczajniej w świecie nie ma.

Pamiętajmy, że okres od Wielkiego Kryzysu Finansowego z lat 2008/09 to bezprecedensowy wzrost aktywności banków centralnych. Manifestowało się to przez zarówno historycznie niski poziom stóp procentowych, jak i programy luzowania ilościowego (quantitative easing ).

Inwestorzy na całym świecie jak nigdy przedtem patrzyli w stronę Rezerwy Federalnej, Europejskiego Banku Centralnego, czy też Banku Japonii oczekując daleko posuniętej aktywności w kwestii wspierania wzrostu gospodarczego. Jak już wielokrotnie pisaliśmy, zwykle banki centralne stawały na wysokości zadania i dostarczały uczestnikom rynku swego rodzaju zabezpieczenia w formie utrzymującego się do dziś dostępu do podwyższonej płynności.

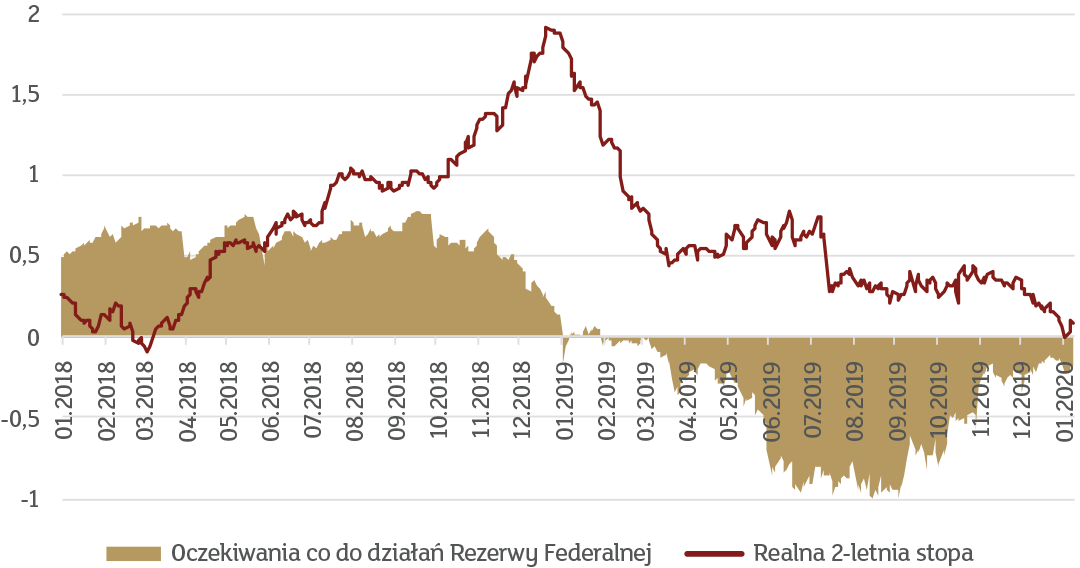

Dość dobrze wyjaśnia to, dlaczego giełda amerykańska przejawia ostatnio tendencje spadkowe w okresach wysokiego tempa wzrostu gospodarczego. Dzieje się tak dlatego, że relatywnie wysokie tempo PKB stopniowo przesuwa retorykę Fedu w stronę podwyżek stóp procentowych. Spójrzmy w tym kontekście na dwa ostatnie lata (wykres 2).

Wykres 2. Oczekiwania dla Rezerwy Federalnej i 2-letnie realne stopy procentowe w USA

Źródło: Bloomberg, mBank

Zacieniony obszar to oczekiwana zmiana stóp procentowych w USA w horyzoncie roku.

Tak się przypadkiem złożyło, że niemal cały 2018 rok przebiegał pod znakiem oczekiwań na podwyżki, ale już ostatnie dwanaście miesięcy to lustrzane odbicie tej sytuacji. Podobny przekaz płynie z rynku obligacji – linia na wykresie 2 to 2-letnia realna stopa procentowa, czyli wynagrodzenie, jakie inwestorzy otrzymują na rynku długu skarbowego, pomniejszone o inflację. Przez cały 2018 rok wynagrodzenie to rosło, aż do osiągnięcia szczytu na poziomie około 2%. Po wielu latach utrzymywania się ujemnych realnych stop procentowych był to poziom tak atrakcyjny, że inwestorzy po prostu przesuwali się z rynku akcji na rynek obligacji. Gdy w 2019 roku realne oprocentowanie zaczęło spadać, atrakcyjność akcji zdecydowanie wzrosła, choć – jak pokażemy w ostatniej części – nie doprowadziło to (jeszcze!) do lawinowych zakupów na giełdach.

W przeciwieństwie do PKB, zależność wyników giełd od zmian stóp procentowych jest bardzo silna i sprawdziła się w ostatnich latach niejednokrotnie. W związku z tym uważamy, że istotna zmiana w wycenie zachowania Fedu w przyszłości lub znaczący wzrost realnych stóp procentowych jest jednym z najważniejszych czynników determinujących ewentualne zmiany naszego nastawienia do aktywów ryzykownych. A sądząc po ostatnich ostrożnych wypowiedziach przedstawicieli Rezerwy Federalnej, nie wydaje się to być wielkim ryzykiem, przynajmniej w pierwszej połowie roku…

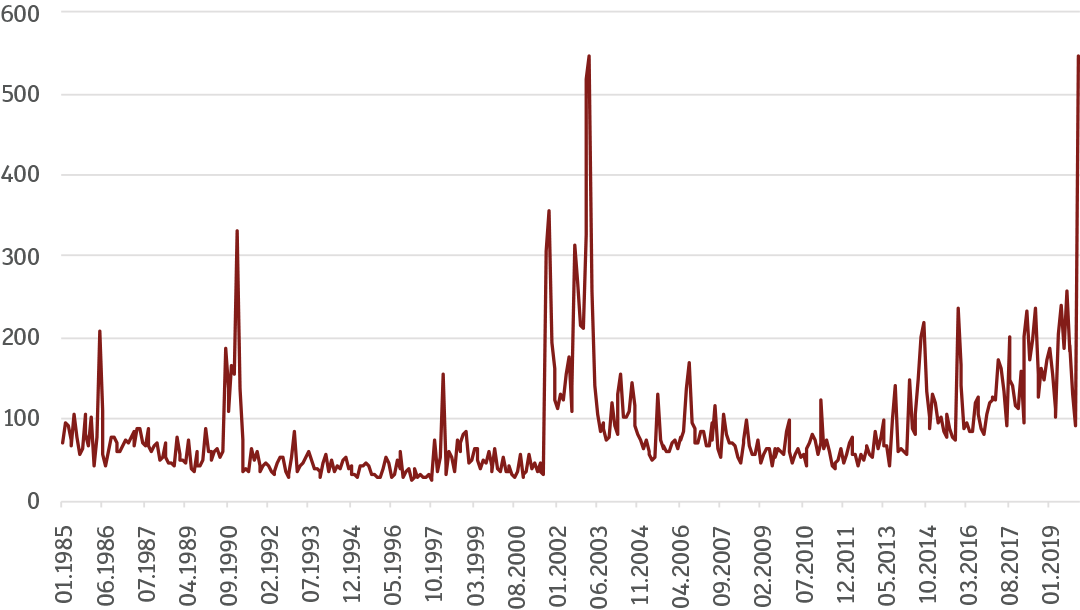

Początek 2020 roku dobitnie pokazał, jak nieprzewidywalna potrafi być sytuacja polityczna w wydaniu globalnym. Co prawda kryzys na Bliskim Wschodzie wydaje się być zażegnany, to jednak przez kilka dni większość inwestorów była wystawiona na ciężką próbę. Zresztą nie było to zupełnie nieuzasadnione. Wykres 3 pokazuje jeden z wielu dostępnych indeksów mierzących poziom ryzyka geopolitycznego.

Wykres 3. Indeks ryzyka geopolitycznego

Źródło: matteoiacoviello.com, mBank

Indeks ten skonstruowany jest poprzez liczenie określonych słów kluczowych w wiodących światowych gazetach. Jak widać, ostatnie wydarzenia dorównują okresowi 2001-03, kiedy oprócz zamachu na World Trade Center rozpoczęła się inwazja na Irak.

Tego typu wydarzenia są jednak z natury rzeczy nieprzewidywalne. Co więcej, pojawiają się dość często. Tylko w 2019 roku byliśmy świadkami: ataków na tankowce w Zatoce Omańskiej, strącenia amerykańskiego drona, przejęcia irańskiego tankowca przez Wielką Brytanię, czy oblężenia amerykańskiej ambasady w Bagdadzie. Nie zapominajmy też o wrześniowym ataku dronów na instalacje naftowe w Arabii Saudyjskiej. W naszym podejściu zakładamy jednak, że napięcia nie przeistoczą się w większych konflikt zbrojny, ale oczywiście sytuacja wymaga bacznej obserwacji.

Geopolityka to jednak nie tylko Bliski Wschód, ale też zbliżające się wielkimi krokami wybory w USA. Cztery lata temu wybory prezydenckie przyniosły zaskakujące rozstrzygnięcie, którego wpływ na światowe rynki widzimy do dzisiaj. Pisaliśmy o tym zresztą m.in. w grudniowych Oczekiwanych Kierunkach Inwestycyjnych.

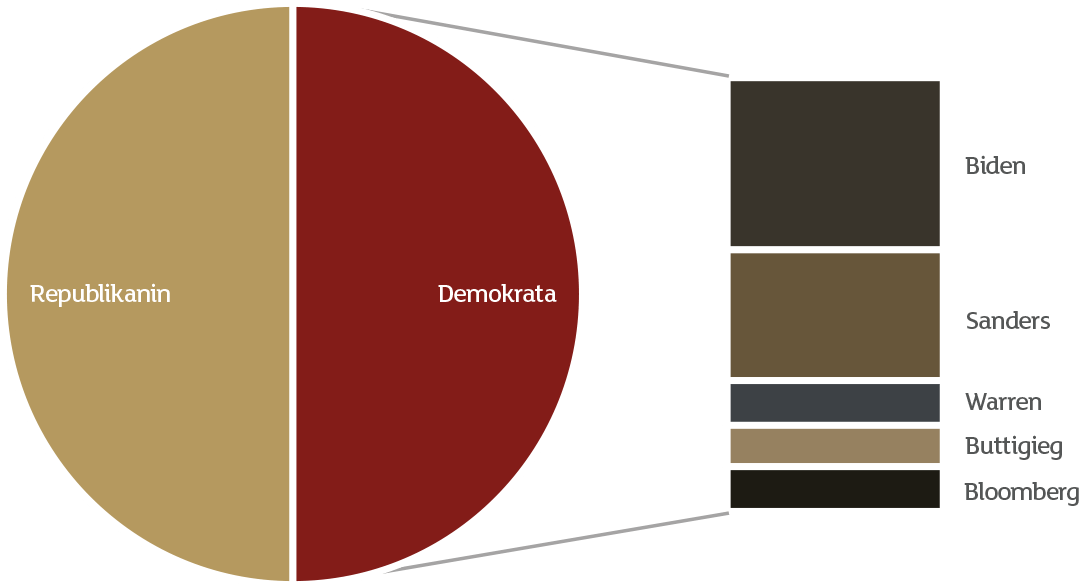

Tym razem stawka jest równie wysoka. Paradoksalnie, Donald Trump dał się poznać jako swego rodzaju zwolennik wzrostu zysków przedsiębiorstw, a co za tym idzie indeksów giełdowych. Ale nawet mimo znakomitej sytuacji gospodarczo-finansowej, urzędujący prezydent nie może być pewien reelekcji. Wykres 4 pokazuje aktualne notowania Trumpa oraz głównych kandydatów Partii Demokratycznej.

Wykres 4. Szanse kandydatów w wyborach prezydenckich w USA

Źródło: PredictIt, mBank

Jak widać szanse Trumpa są porównywalne do obstawiania wyniku rzutu monetą. Natomiast ciekawie zapowiada się rywalizacja w obozie Demokratów. Możemy bowiem podzielić głównych kandydatów na dwie grupy:

- Joe Biden, Michael Bloomberg i Pete Buttigieg to kandydaci, którzy raczej nie powinni znacząco zmienić polityki gospodarczej Donalda Trumpa, choć oczywiście pewne korekty nastąpią.

- Bernie Sanders i Elizabeth Warren to kandydaci określani mianem „progresywnych”, a których program opiera się na dość lewicowych filarach – m.in. darmowej służbie zdrowia oraz podwyżkach podatków dla najlepiej zarabiających oraz korporacji.

Niezależnie od naszych poglądów politycznych, musimy mieć na uwadze, że odbiór kogokolwiek z drugiej grupy przez inwestorów giełdowych może być negatywny. Dlatego też tak istotne będą prawybory, które odbędą się w wielu stanach w lutym i marcu. Jeśli okaże się, że kandydaci progresywni mają największe szanse na nominacje, to być może będzie to powód do lekkiego zmniejszenia zaangażowania na rynku akcji.

Natomiast pamiętać należy, że nawet najbardziej antyrynkowy kandydat musi zdawać sobie sprawę, że głębokie spadki na amerykańskiej giełdzie są niemal natychmiast odczuwane przez społeczeństwo poprzez jego znaczące zaangażowanie w formie chociażby programów emerytalnych. Niewykluczone więc, że nawet najbardziej groźnie brzmiące zapowiedzi z kampanii wyborczej, w ostatecznym rozrachunku zostaną nieco stonowane nawet w przypadku zwycięstwa takich osób jak Bernie Sanders lub Elizabeth Warren

Dość częstym błędem popełnianym przez media i niektórych analityków jest mówienie o „bańce spekulacyjnej” lub „euforii” tylko na podstawie faktu, że jakieś aktywo osiągnęło najwyższy poziom w historii.

Weźmy pierwszy z brzegu przykład – w październiku 2019 roku akcje Apple osiągnęły swój najwyższy poziom w historii, czyli 229$. Był to wzrost w stosunku do początku 2019 roku o prawie 50%. Media prześcigały się z „analizami”, czy aby spółka nie jest już zbyt agresywnie wyceniona. Tymczasem akcje Apple zakończyły zeszły rok na poziomie około 300$, czyli wzrosły o dalsze… 31%! Nie oznacza to oczywiście, że ceny akcji zawsze rosną, ale na pewno wnioskowanie wyłącznie na podstawie tego, że coś osiągnęło historyczne szczyty jest zwykle dość mało użytecznym narzędziem w inwestowaniu.

Działa to zresztą i w drugą stronę – od kilku lat słyszymy, że polskie akcje małych i średnich spółek są bardzo tanie, bo ich ceny znacząco spadły. Ale często na rynkach finansowych bywa tak, że taniość nie bierze się z niczego i rzekomo niedowartościowane akcje przysparzają wielu frustracji. Wydaje się, że większość inwestorów na świecie zamieniło wyświechtaną maksymę „kupuj tanio, sprzedawaj drogo” na „kupuj drogo, sprzedawaj jeszcze drożej”.

Jeśli zatem nie cena akcji lub poziom indeksu, to co determinuje, czy inwestorzy są w panice lub euforii? Wydaje nam się, że należy po prostu spojrzeć na ich portfele.

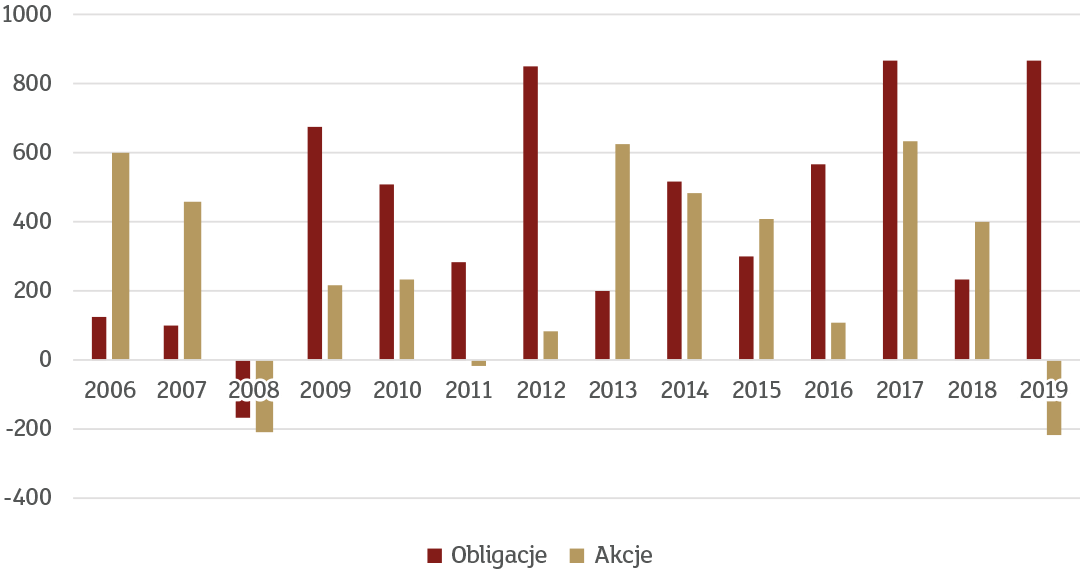

Na wykresie 5 pokazujemy zbiorcze napływy na rynki akcji i obligacji na świecie.

Wykres 5. Napływy na rynki akcji i obligacji na świecie (mld $)

Źródło: JP Morgan, mBank

W minionym roku przywoływaliśmy już te dane, ponieważ były one zupełnie sprzeczne z intuicją. Intuicja sugerowałaby bowiem, że w roku kiedy indeks S&P500 rośnie o niemal 1/3, inwestorzy gremialnie ruszą na zakupy. Tymczasem, mieliśmy do czynienia z największym odpływem od 2008 roku, kiedy to wyniki rynku były zgoła odmienne. Co zatem kupowali inwestorzy? Otóż 2019 był rokiem jednego z największych napływów na rynek obligacji w historii.

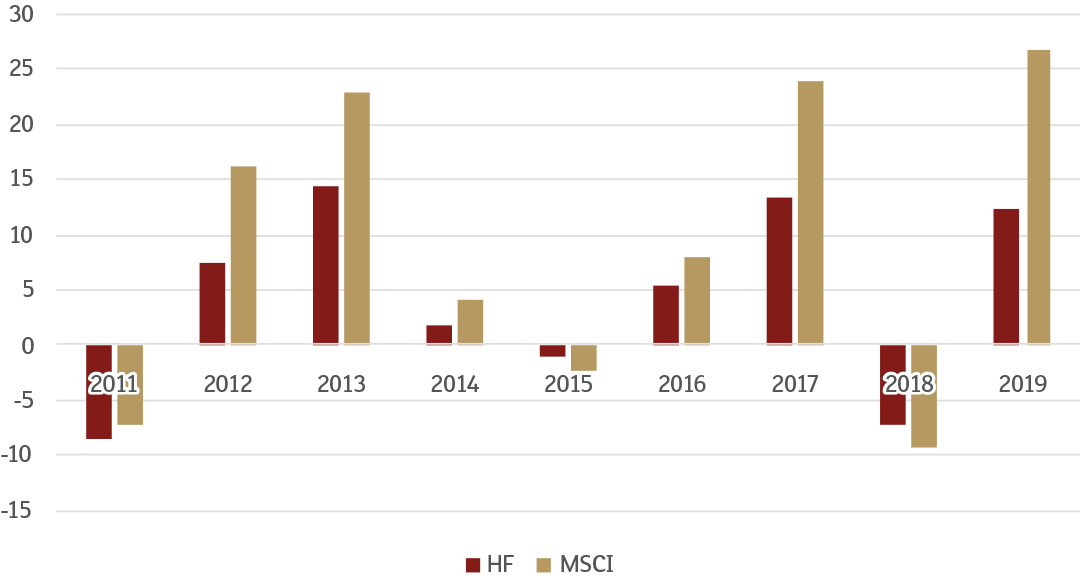

Spójrzmy też na nieco inną miarę zaangażowania inwestorów na przykładzie funduszy hedgingowych. Wykres 6 pokazuje roczne stopy zwrotu funduszy hedgingowych typu long/short1 w zestawieniu ze zmianą indeksu MSCI World.

Wykres 6. Wyniki funduszy typu long/short oraz MSCI World.

Źródło: Bloomberg, mBank

Rozdźwięk między stopą zwrotu uzyskaną średnio przez te fundusze a indeksem MSCI World był olbrzymi – nawet większy niż w 2017 roku. Oznacza to, że zarządzający w tych funduszach pozycjonowali się raczej w defensywnych sektorach, co potwierdzają też bardziej szczegółowe analizy przepływów na rynkach finansowych.

Zatem rynek wzrósł, napędzany głównie przez skupy akcji własnych tuzów amerykańskiej giełdy, a inwestorzy w dużej części obeszli się smakiem.

W ostatnich tygodniach obserwujemy jednak powrót na rynek akcji i odpływy z rynku obligacji, ale do zasypania dziury stworzonej w 2019 roku jeszcze dużo zostało. Natomiast obserwowanie pozycjonowania inwestorów na świecie jest trzecim głównym czynnikiem, który będziemy brali pod uwagę przy ewentualnych zmianach zapatrywania się na optymalną alokację portfela inwestycyjnego.

1 Fundusz typu long/short to fundusz, który stara się zarabiać na relatywnych zmianach cen np. akcji poszczególnych spółek. Dąży on do tego, żeby uniezależnić swoje wyniki od koniunktury na giełdzie.