Bartosz Pawłowski, CFA

Pierwsza połowa roku dobiega końca i w zasadzie można powiedzieć, że większość głównych tematów inwestycyjnych w miarę się sprawdziła:

- rynki kapitałowe mniej lub bardziej agresywnie rozgrywały scenariusz inflacyjny;

- akcje i surowce były preferowaną klasą aktywów w środowisku rosnącej inflacji;

- obligacje były przez większą część roku pod presją, nawet mimo tego, że

- banki centralne pozostały niewzruszone w swoich łagodnych nastawieniach.

Strategiczna zmiana, której dokonaliśmy na przełomie roku która mówiła, że należy mieć więcej niż normalnie akcji w portfelach na razie działa i na horyzoncie nie widać zbyt wielu czynników, które by to miały zmienić.

To wydanie Oczekiwanych Kierunków Inwestycyjnych czytają Państwo w sytuacji, gdy stopa inflacji w USA wynosi 5%, a w Polsce tylko trochę mniej. Oczywiście zdajemy sobie sprawę, że jest to problematyczne, zwłaszcza dla konserwatywnych inwestorów albo tych, którzy wciąż utrzymują większość środków na rachunkach oszczędnościowych, ale ujemne realne stopy procentowe po prostu zostaną z nami na dłużej. Jednocześnie wydaje się nam, że możemy znajdować się w swego rodzaju punkcie przegięcia, jeśli chodzi o inflację. Wszyscy prognozujący wiedzieli, że wskaźniki CPI będą szybko rosnąć w I połowie roku. I o ile konsensus ekonomistów został co do zasady (i jak zawsze) zaskoczony tempem tych wzrostów, to jednak odnośnie kierunku nie było żadnej dyskusji. W II połowie roku wszystko wcale nie musi już być takie „proste”, co postaramy się dzisiaj nieco bardziej zgłębić, przedstawiając scenariusz alternatywny, w którym inflacja owszem pozostaje relatywnie wysoko, ale niżej niż jest obecnie. Zacznijmy jednak od głównych rozgrywających na rynkach finansowych, czyli banków centralnych.

Z tym największy jest ambaras

Zjawisko luzowania ilościowego (QE – quantitative easing) zaczęło być szeroko stosowane na świecie w czasie Wielkiego Kryzysu Finansowego w 2008 roku. Generalnie polega ono na tym, że banki centralne skupują aktywa (zwykle obligacje skarbowe) na rynku wtórnym. Prowadzi to do zmniejszenia ich atrakcyjności, ponieważ stają się po prostu drogie. Założenie jest takie, że w takim scenariuszu inwestorzy zaczną inwestować w sposób bardziej ryzykowny, co pomoże gospodarce. Jest to tzw. efekt portfelowy, o którym wielokrotnie wspominał Ben Bernanke dekadę temu. Nie chcemy tutaj się wdawać w dyskusję, czy koncepcja zadziałała, czy też nie. Naszym zdaniem były to generalnie bardzo udane programy, zwłaszcza że po poprzednim kryzysie rządy ociągały się z reakcją fiskalną – zwłaszcza w Europie.

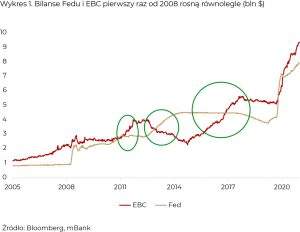

Natomiast ciekawostką jest to, że mimo że traktujemy QE jako swego rodzaju standard, to był on stosowany bardzo nierówno. Przyjrzyjmy się bilansom dwóch najważniejszych banków centralnych, czyli Rezerwy Federalnej i Europejskiego Banku Centralnego. Pokazujemy to na wykresie 1.

Zanim spojrzymy na historię, dwie ciekawostki – bilans EBC jest większy niż bilans Fed. Z kolei ten drugi przekroczył w tym miesiącu wartość 8 bilionów dolarów po raz pierwszy w historii (bilion to milion milionów…).

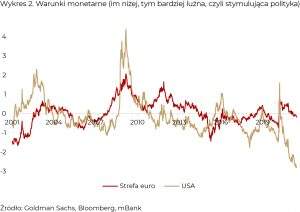

Ale wróćmy do linii na wykresie. Z jednej strony można by powiedzieć, że ostatnie kilkanaście lat to nieprzerwane wzrosty bilansów banków centralnych. Ale z drugiej nieco bardziej wnikliwe spojrzenie powie, że rzadko zdarzało się, żeby oba banki centralne działały w tandemie. Tadeusz Boy-Żeleński napisał kiedyś „Z tym największy jest ambaras, żeby dwoje chciało naraz” i tak też to trochę wyglądało, patrząc na działania Fed-u i EBC. Kiedy w Europie rozpoczynano QE w 2011-12, to w USA Fed akurat spowalniał zakupy. Dwa lata później EBC już się „zwijał”, a Fed musiał bardziej stymulować gospodarkę. A kiedy EBC znowu wystartował, to Fed – tym razem już pod rządami Janet Yellen – zaczął bilans zmniejszać. Obecnie mamy do czynienia z niesamowitym i zsynchronizowanym tempem zakupów po obu stronach Atlantyku. Mówimy tu o setkach miliardów dolarów miesięcznie. Co więcej na razie bankierzy centralni nie kwapią się, żeby proces ten spowolnić. Jakie są tego efekty? Widać na rynkach. Jedną z popularnych miar patrzenia na to, czy polityka pieniężna jest luźna czy restrykcyjna są tzw. warunki finansowe. Jest to wskaźnik, który agreguje ceny różnych aktywów finansowych, co pozwala na uwzględnienie wielu kanałów, którymi banki centralne oddziałują na gospodarkę. Jeden z takich wskaźników, obliczany przez Goldman Sachs, pokazujemy na wykresie 2.

Jak widać polityka monetarna w USA w tym tysiącleciu jeszcze tak luźna nie była. Europejski Bank Centralny, jak zwykle, zostaje nieco z tyłu, ale też kierunek pozostaje ten sam. Nawet mimo tego, że w przeciwieństwie do lat 2008-09, rządy robią bardzo dużo. Posługując się nomenklaturą mediów społecznościowych, rynki finansowe „lubią to”, ale oczywiście pozostaje kwestia inflacji…

Inflacja będzie wysoka

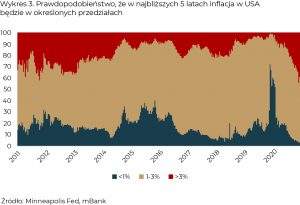

Jak już wspomnieliśmy wskaźniki inflacji na całym świecie są w tej chwili na bardzo wysokim poziomie – częstokroć najwyższym od kilku dekad. Wiemy też, że za dużą część tego wzrostu odpowiada efekt bazy. W skrócie – nieco ponad rok temu ropa naftowa handlowana była przy ujemnych notowaniach, a w stosunku do czerwca 2020 roku ceny się podwoiły. Rynki finansowe jednak charakteryzują się tym, że patrzą w przyszłość. I rzeczywiście można pokusić się o wyliczenie, czego tak naprawdę inwestorzy się spodziewają. Oddział Rezerwy Federalnej mieszczący się w Minneapolis na bieżąco liczy takie wskaźniki dla USA. Wynik pokazujemy na wykresie 3.

Wykres pokazuje, jak oceniane jest prawdopodobieństwo utrzymywania się inflacji na określonych poziomach w perspektywie najbliższych 5 lat. Zobaczmy, jak to wyglądało rok temu – rynek finansowy z prawdopodobieństwem 70% zakładał, że inflacja będzie się kształtowała poniżej 1%. Innymi słowy, w latach 2020-2024, ceny w USA miały wzrosnąć o co najwyżej 5% (5 x 1%). Tymczasem w ostatnich 12 miesiącach ceny w USA właśnie o tyle wzrosły…

Z kolei obecnie, rynek daje 40% prawdopodobieństwa, że w nadchodzących 60 miesiącach inflacja będzie średniorocznie wynosić co najmniej 3%. Tak dużych obaw nie było od dekady. Jest to oczywiście możliwe, natomiast zwracamy uwagę, że w ciągu zaledwie kilku kwartałów rynek zrobił zwrot o 180 stopni – z jednego ekstremum w drugie. A historia uczy, ze ekstrema na rynkach kapitałowych często warto wykorzystywać do zajęcia przeciwstawnych pozycji. Zanim jednak spojrzymy na to, co naszym zdaniem może powstrzymać tryumfalny marsz inflacji, przypomnijmy sobie, jak inflacja wpływa na rynki akcji.

Inflacja a wyceny

Jest rzeczą dość intuicyjną, że inflacja nie jest dobrym zjawiskiem dla rynku obligacji. Gdy umawiamy się z kimś, że będzie nam płacił określony kupon przez, powiedzmy, najbliższe 5 lat, to gdy nagle inflacja zacznie rosnąć, to ten kupon będzie realnie mniej warty. Z akcjami jest już mniej intuicyjnie. Na wykresie 4 pokazujemy jak kształtował się wskaźnik Cena/Zysk (czyli miara „drogości” rynku akcji) w ostatnich 100 latach w zależności od poziomu inflacji.

Patrząc od lewej strony, wszystko wygląda w miarę dobrze – im wyższa inflacja, tym lepsze postrzeganie rynku akcji. Ale gdzieś w okolicy 4% zależność ta się obraca i wyceny zdecydowanie spadają. Dlaczego tak jest, skoro wyższa inflacja to co do zasady wyższe przychody spółek? Ano dlatego, że wysoka inflacja zwykle doprowadzała do mniej lub bardziej zdecydowanej reakcji Rezerwy Federalnej. Innymi słowy podwyżek stóp, które akcjom zdecydowanie nie pomagają. I to pewnie wyjaśnia dlaczego w dniu, w którym dane o inflacji pokazały poziom 5%, indeks S&P 500 osiągnął historyczne szczyty… Po prostu banki centralne obiecując, że nie zareagują na przejściowe wzrosty inflacji stały się „wiarygodnie niewiarygodne” („credibly not credible”). Przejdźmy zatem do zastanowienia się, czy wzrost inflacji jest rzeczywiście przejściowy.

Przelotna czy latająca inflacja?

Jednym z najczęściej pojawiających się słów w dyskusjach na temat polityki pieniężnej jest ostatnio słowo „transitory”, czyli przejściowy, przelotny, krótkotrwały. W języku angielskim nie ma odmiany przez przypadki, ale gdyby była, to przedstawiciele Fedu na pewno by to słowo przez wszystkie odmieniali.

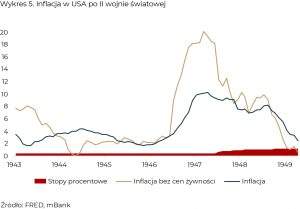

Niektórzy uważają, że obecna sytuacja gospodarcza ma pewne wspólne elementy z sytuacją powojenną. Mieliśmy wielkie problemy zarówno po stronie popytowej, jak i podażowej (nie działające fabryki itd.). Zerknijmy zatem, co działo się po zakończeniu II wojny światowej w kontekście inflacji. Pokazujemy to na wykresie 5.

Na początek bardzo istotne jest, żeby przypomnieć, że w czasie wojny wiele cen było ostro regulowanych przez rząd, tzn. nie było możliwości ich podniesienia. Skończyło się to po wojnie. Podobnie jak dzisiaj mieliśmy do czynienia z efektem odłożonego popytu i inflacja poszybowała. Nawet odliczając nieprzewidywalną żywność, odnotowano dwucyfrowe tempo wzrostu cen w gospodarce. Co ciekawe, stopy procentowe nie zareagowały, ponieważ Rezerwa Federalna stwierdziła, że nawet mimo podwyższonej inflacji nie może negatywnie wpływać na odbudowę gospodarki po wojnie. Proszę sobie zatem wyobrazić, że w czasie, gdy wskaźnik CPI osiągał 20%, oprocentowanie bonów skarbowych było ledwo zauważalne. Zakład Fedu okazał się słuszny, ponieważ po przejściu pierwszej powojennej fali, inflacja zdecydowanie spadła. Naturalnie obecnie gospodarka i system finansowy wyglądają inaczej, a na dodatek efekty pandemii na świat są o wiele mniejsze niż wpływ II wojny światowej, ale wydaje się nam, że ten przykład pozwala na spojrzenia na obecną sytuację z nieco innej perspektywy.

Ale wróćmy do obecnej rzeczywistości. Na co dzień widzimy bardzo wiele zmieniających się cen. Jeszcze kilka tygodni temu media polskie grzmiały o horrendalnych cenach truskawek, podczas gdy obecnie ich ceny spadły o ponad połowę. Przykłady można by mnożyć i chociaż wskaźnik CPI to wszystko uśrednia, to jednak wpływ poszczególnych składników może być bardzo duży. Dość stwierdzić, że połowa wzrostu inflacji w USA w ostatnich miesiącach wynika ze wzrostu cen… używanych samochodów! Dlatego też często analitycy patrzą na inflację, tak jak na oceny sędziów w skokach narciarskich. Po prostu odrzucają te towary, których ceny zmieniły się najbardziej – w górę i w dół. Powstaje wtedy nowa miara inflacji, którą prezentujemy na wykresie 6.

Jak widać miara ta znajduje się na podwyższonym poziomie, ale nie odbiegającym za bardzo od tego, co już widzieliśmy w XXI wieku. A taka strefa euro ciągle jest wręcz na bardzo niskich poziomach. Nie staramy się tutaj powiedzieć, że „po wykluczeniu cen towarów, które rosną, inflacji nie ma”, bo przecież wyłączamy też ceny towarów i usług, które spadły. Chodzi o to, że głębsze spojrzenie na to, co w koszyku inflacyjnym na świecie rośnie sugeruje, że scenariusz powojenny wcale nie musi być tak mało prawdopodobny.

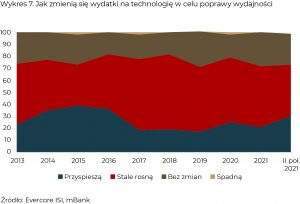

Jest jeszcze jeden dość kluczowy argument, a mianowicie wydajność. To nie jest przypadek, że w ostatnim roku spółki technologiczne i innowacyjne rosły jak na drożdżach. Zaczynając od wideokonferencji, a kończąc na rozwiązaniach chmurowych i cyberbezpieczeństwie. Po prostu nawet najbardziej tradycyjne branże musiały ostro inwestować w technologie, aby móc utrzymać działalność. Evercore ISI prowadzi cykliczne ankiety wśród amerykańskich firm, pytając je m.in. o to, jak zmienią się wydatki na technologię w celu poprawy jakości. Wyniki pokazujemy na wykresie 7.

Już co trzecia firma oczekuje przyspieszenia tempa wzrostu wydatków na modernizację technologiczną i praktycznie nikt nie mówi o spadkach. W krótkim okresie nie ma to oczywiście większego znaczenia, ale już w perspektywie kilku lat jak najbardziej. Pandemia sprawiła, że poziomy nasycenia nowymi technologiami, które pewnie osiągnęlibyśmy w ciągu 10-20 lat, osiągniemy w ciągu 2-3. A to oznacza gwałtowny wzrost wydajności, który może utrzymać inflację w ryzach. W tym kontekście polecamy artykuł z Wall Street Journal sprzed kilku dni – sprawdź.

Co to może znaczyć dla rynków

W zarządzanych przez nas portfelach typu multi asset lubimy posługiwać się analogią czterech pór roku. Zima to recesja, wiosna to odbicie, lato to wzrost, a jesień spowolnienie gospodarcze. W tym kontekście od wielu miesięcy nasza alokacja odpowiadała „latu” – procyklicznie i prowzrostowo. Natomiast na rynkach nic nie dzieje się jednowymiarowo. Jak pokazaliśmy, rynki obecnie niemal całkowicie poddały się narracji inflacyjnej i musimy to brać pod uwagę. Bo jeśli choć kilka z przytoczonych argumentów miałoby się spełnić, to możemy mieć do czynienia ze schłodzeniem oczekiwań w II połowie roku. Innymi słowy, niewykluczone, że nadchodzi czas przygotowywania portfeli na jesienną pogodę.

Nieco inne, ale dość podobne spojrzenie na cykle gospodarcze prezentuje JP Morgan Asset Management, który wyodrębnił cztery fazy inflacji – wysokiej i rosnącej, wysokiej i spadającej, niskiej i spadającej, niskiej i rosnącej. Zachowanie poszczególnych klas aktywów w tych okresach pokazujemy na wykresie 8.

Nie ulega wątpliwości, że ostatnie miesiące to był okres wysokiej i rosnącej inflacji. Z rynkowego punktu widzenia, nieco rozczarowujące były wyniki akcji rynków wschodzących (pisaliśmy już o tym), ale przecież historia nigdy w 100% się nie powtarza. Pytanie, które zadajemy sobie obecnie jest takie, czy nie wejdziemy w okres wciąż wysokiej, ale jednak spadającej inflacji. Miałoby to na przykład istotne reperkusje dla rynku surowców, który w poprzednich podobnych epizodach zachowywał się słabiej. Z kolei klasy aktywów jak np. REIT (real estate investment trusts) już od kilku tygodni wykazują dość silne wzrosty, co sugerowałoby, że nasza hipoteza nie jest aż tak nieprawdopodobna. Byłoby to dalej spójne ze strategicznym przeważeniem akcji w portfelach, ale już nie w takim samym kształcie, jak dotychczas.

Na koniec. Zdajemy sobie sprawę, że ciężko od narracji inflacyjnej zupełnie się oderwać. Ale podobnie było w 2009 roku, kiedy wielu zdawało się, że „drukowanie pustego pieniądza” musi doprowadzić do inflacji wymykającej się spod kontroli. Nic takiego się nie stało. Owszem, obecnie polityka fiskalna jest dużo lepsza, ale jeśli po tak gigantycznym i bezprecedensowym zastrzyku pieniędzy za lwią część inflacji w USA odpowiadają ceny używanych samochodów, to może należy się zastanowić, czy jednak inflacja nie jest bardziej złożonym zjawiskiem niż wskazywałyby na to nagłówki gazet…