Najważniejsze informacje

Wirus straszy

Rozprzestrzenianie się koronawirusa w końcu uderzyło w światowe rynki finansowe, ale to jeszcze niekoniecznie koniec cyklu.

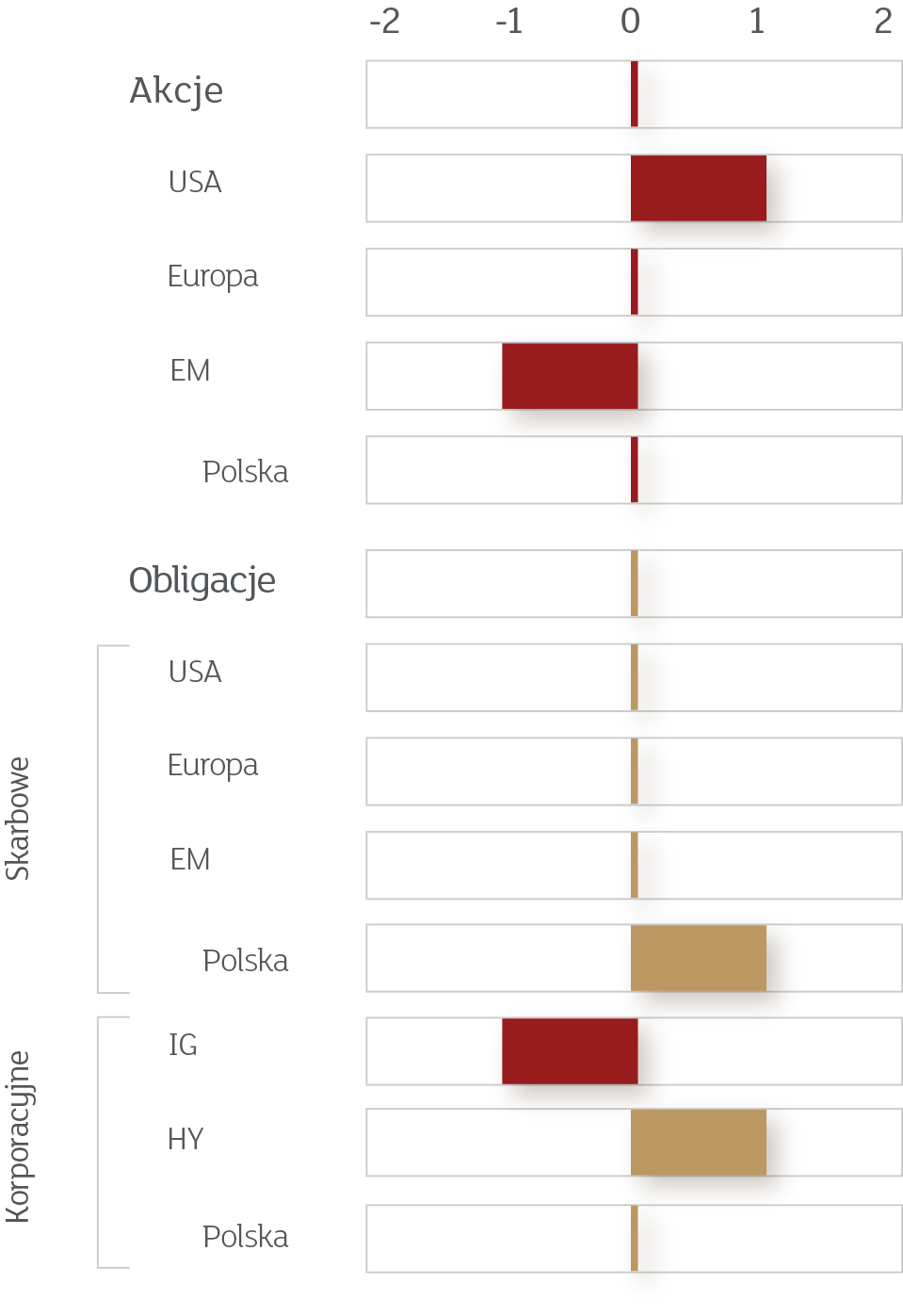

Zmiana alokacji

Pierwszy raz od dłuższego czasu zdecydowaliśmy się zmniejszyć alokację na rynek akcji, choć nie rekomendujemy obecnie niedoważenia

Rynek amerykański znowu górą

Po raz kolejny okazało się, że w sytuacji kryzysowej to właśnie rynek amerykański zachowuje się lepiej niż reszta świata.

Kryzys? Tylko obligacje skarbowe

Okazuje się, że w naprawdę podbramkowych sytuacjach (jak ta na koniec lutego) prawdziwym zabezpieczeniem portfela są tylko obligacje skarbowe.

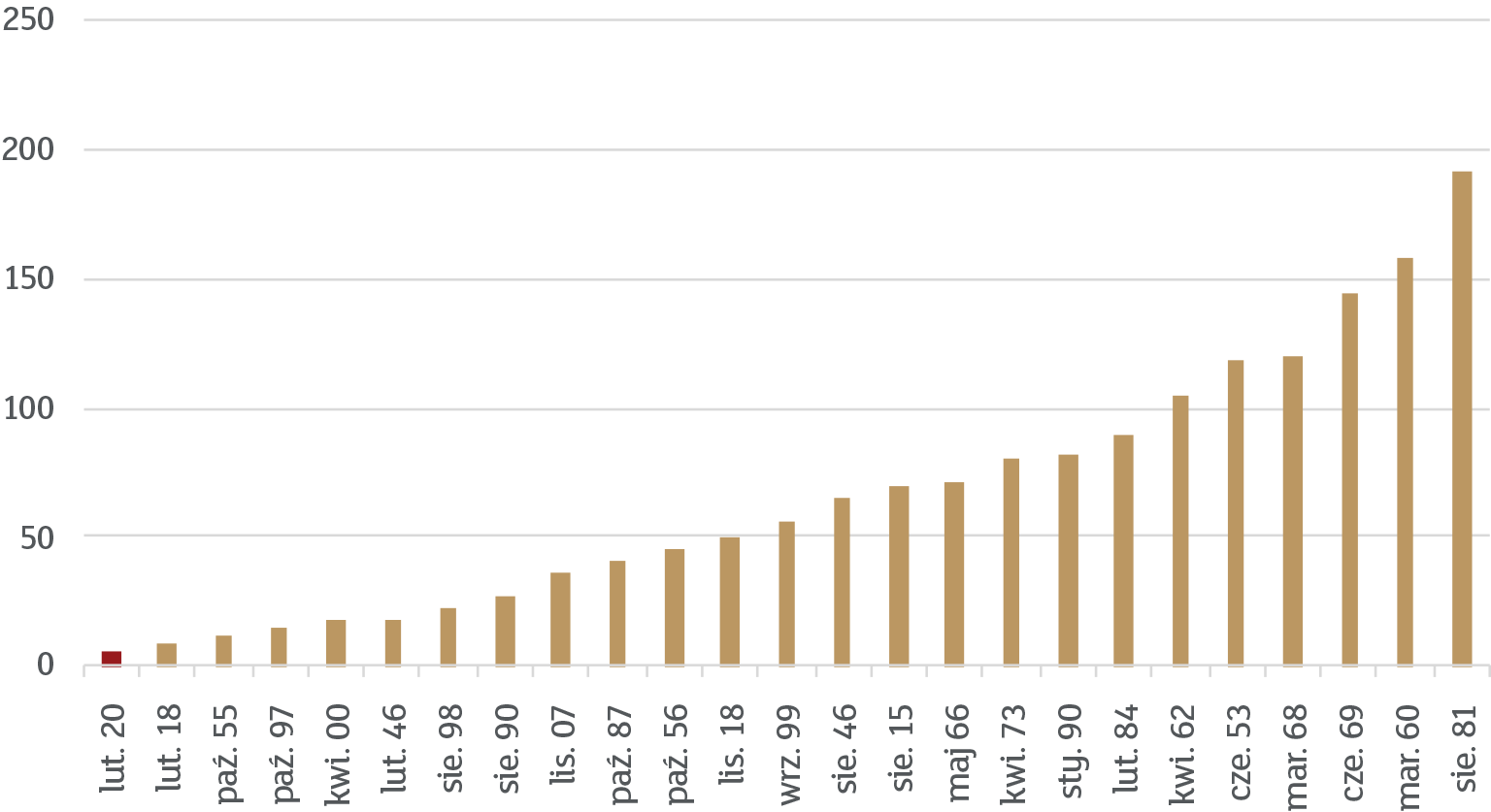

Kiedy wydawało się, że wybuch epidemii koronawirusa w Chinach został zahamowany, sytuacja diametralnie pogorszyła się w pozostałej części świata, a zwłaszcza w Europie. Tego już było za wiele dla światowych inwestorów, którzy ewidentnie zaczęli panikować i lawinowo wyprzedawać swoje aktywa (za wyjątkiem obligacji). Żeby uzmysłowić sobie skalę tego ruchu, dość powiedzieć, że mieliśmy do czynienia z najszybszym spadkiem o 10% indeksu S&P 500 (od szczytów) w historii, co pokazujemy na wykresie poniżej:

W związku z eskalacją sytuacji zdecydowaliśmy się po raz pierwszy od dłuższego czasu obniżyć alokację na rynek akcji do neutralnej. Dokonaliśmy też kilku zmian w ramach poszczególnych klas aktywów.

- Dlaczego przesunęliśmy się tylko do poziomu neutralnego? Ponieważ tak samo jak nagle wirus się rozwinął, sytuacja może się poprawić, a jak wiele razy widzieliśmy, banki centralne i rządy są żywotnie zainteresowane utrzymaniem wzrostów na giełdach, czego wyraz dają poprzez różnego rodzaju programy stymulowania gospodarki.

- W ramach akcji przesunęliśmy się jednak w stronę Stanów Zjednoczonych – po pierwsze dlatego, że jest to gospodarka oparta na konsumpcji prywatnej, a nie światowym handlu, w który koronawirus z pewnością uderzy. Po drugie dlatego, że w USA mamy większe możliwości przesuwania się między poszczególnymi sektorami, co oznacza, że można się pozycjonować bardziej defensywnie niż gdzie indziej.

- Lustrzanym odbiciem naszej zmiany w akcjach jest zwiększenie ekspozycji na obligacje, które w tym roku są najlepiej zachowującą się klasą aktywów. Na przykład wartość amerykańskich obligacji 30-letnich wzrosła w tym roku mniej więcej o 15%, co jest ponaddwukrotnie lepszym wynikiem niż w wypadku tradycyjnie uznawanego za bezpieczne złota.

Naszą aktualną alokację wraz ze zmianami prezentujemy w tradycyjnej formie poniżej:

Co prawda tempo korekty może niektórych przerażać, ale pamiętajmy, że tego typu spadki nie są zjawiskiem nienaturalnym na giełdach i zwykle stanowią okazję do świetnych inwestycji.

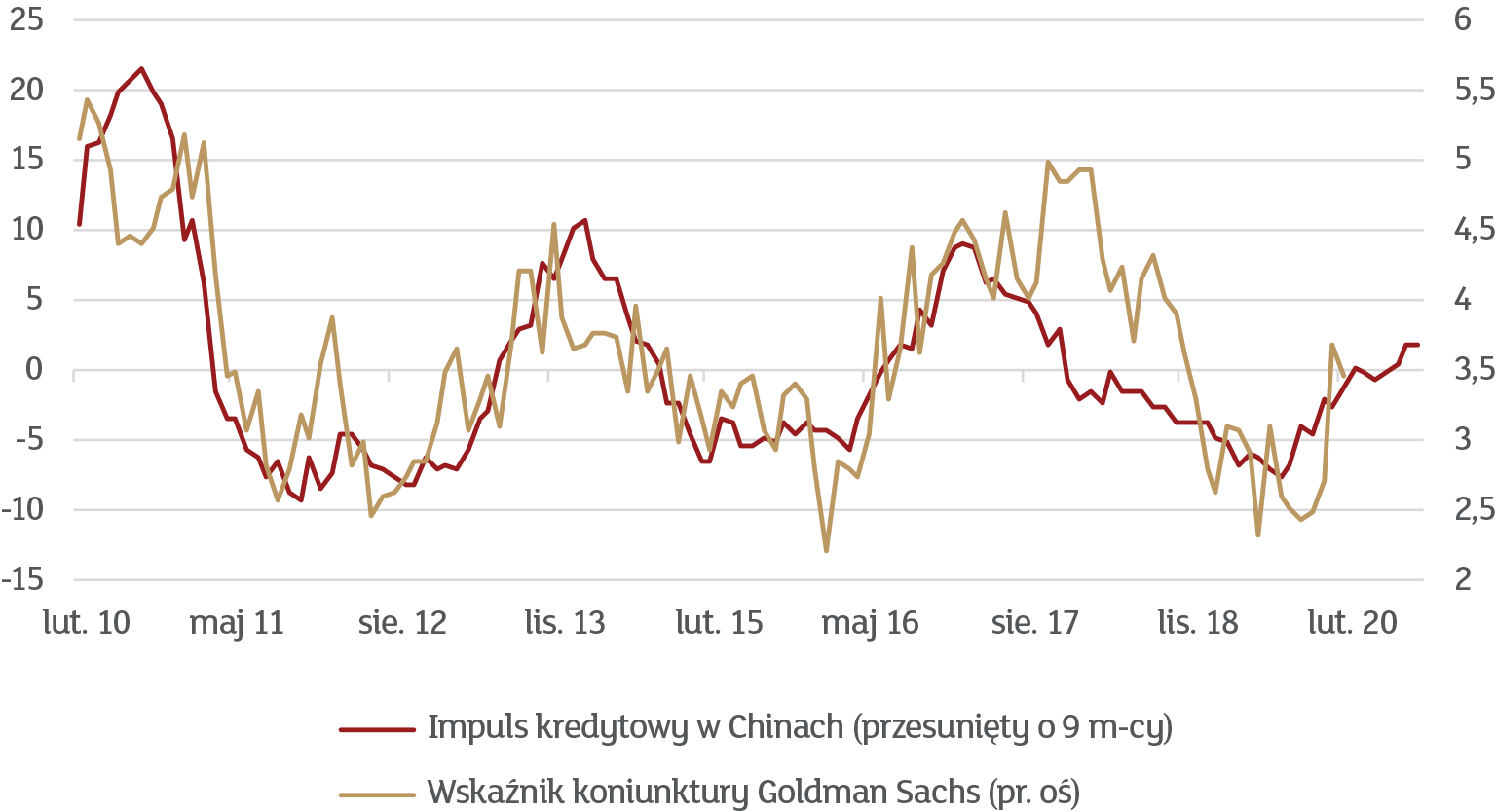

Scenariusz z początku roku był jak najbardziej spójny z odbiciem gospodarczym na całym świecie. Tak jak pisaliśmy w drugiej połowie 2019 roku, obniżki stóp procentowych w wielu krajach (w tym zwłaszcza w USA) oraz uspokojenie wojen handlowych miały fundamentalne znaczenie dla koniunktury. Również działalność chińskich władz nie przeszła bez echa. Wykres poniżej pokazuje tzw. impuls kredytowy w gospodarce chińskiej (czyli, kolokwialnie mówiąc, ilość dodatkowego kredytu wpompowanego w gospodarkę Chin). Zestawiamy go ze wskaźnikiem globalnej koniunktury, wyliczanym przez bank inwestycyjny Goldman Sachs.

Jak widać, wyglądało to wszystko całkiem nieźle. Oczywiście jest to już zamierzchła przeszłość, bo nie ulega najmniejszej wątpliwości, że wiele gospodarek na świecie w pierwszej połowie roku stanie na skraju recesji w związku z panującą epidemią. Natomiast wykres pokazujemy nie bez powodu – uzmysławia on, jak potężne są obecnie banki centralne i rządy oraz że to właśnie ich decyzje w dużej mierze determinują kierunek dla rynków finansowych.

Oczywiście w sytuacji tak niejasnej jak epidemia nieznanego wcześniej wirusa dywagacje te schodzą na dalszy plan. Zresztą skłoniło nas to zmniejszenia zaangażowania w akcje. Przestrzegalibyśmy jednak przed paniką i zdecydowanym niedoważaniem, ponieważ:

- charakterystyka koronawirusa sugeruje, że wraz z nadejściem wiosny liczba zachorowań może spadać, a co za tym idzie – większy nacisk będzie położony na leczenie (ang. mitigation), a nie ograniczanie rozprzestrzeniania (ang. containment). Oznaczałoby to, że nagłówki gazet wymieniające kolejne miejsce, do których dotarł wirus, będą miały mniejszy wpływ na rynki;

- rynek obligacji zareagował na tyle zdecydowanie, że gdyby wirus okazał się jednak mniej groźny, niż sugerują to paniczne doniesienia medialne, to przesunięcie kapitału z obligacji na akcje może być potężne i bardzo szybkie;

- spadki rzędu kilkunastu procent na światowych giełdach nie są czymś nadzwyczajnym. Zresztą średni maksymalny spadek na giełdzie w USA w danym roku to około 15–16%, czyli zgodny z tym, co dotychczas zaobserwowaliśmy.

Oprócz szeroki klas aktywów zmieniliśmy również alokację w ramach części akcyjnej portfela. Dotychczas byliśmy zdania, że ponieważ gospodarka cyklicznie odbija, to nie ma potrzeby większego różnicowania poszczególnych regionów. Natomiast wygląda na to, że realizacja tezy o przyspieszeniu gospodarczym opóźni się przynajmniej o kilka miesięcy. Reperkusje ekonomiczne mogą być znaczące. Bardzo często mówi się o problemach z tzw. globalnym łańcuchem dostaw. Z grubsza chodzi o to, że obecnie produkcja większości dóbr rozsiana jest po całym świecie i problemy u nawet jednego kooperanta mogą zatrzymać cały logistyczny proces.

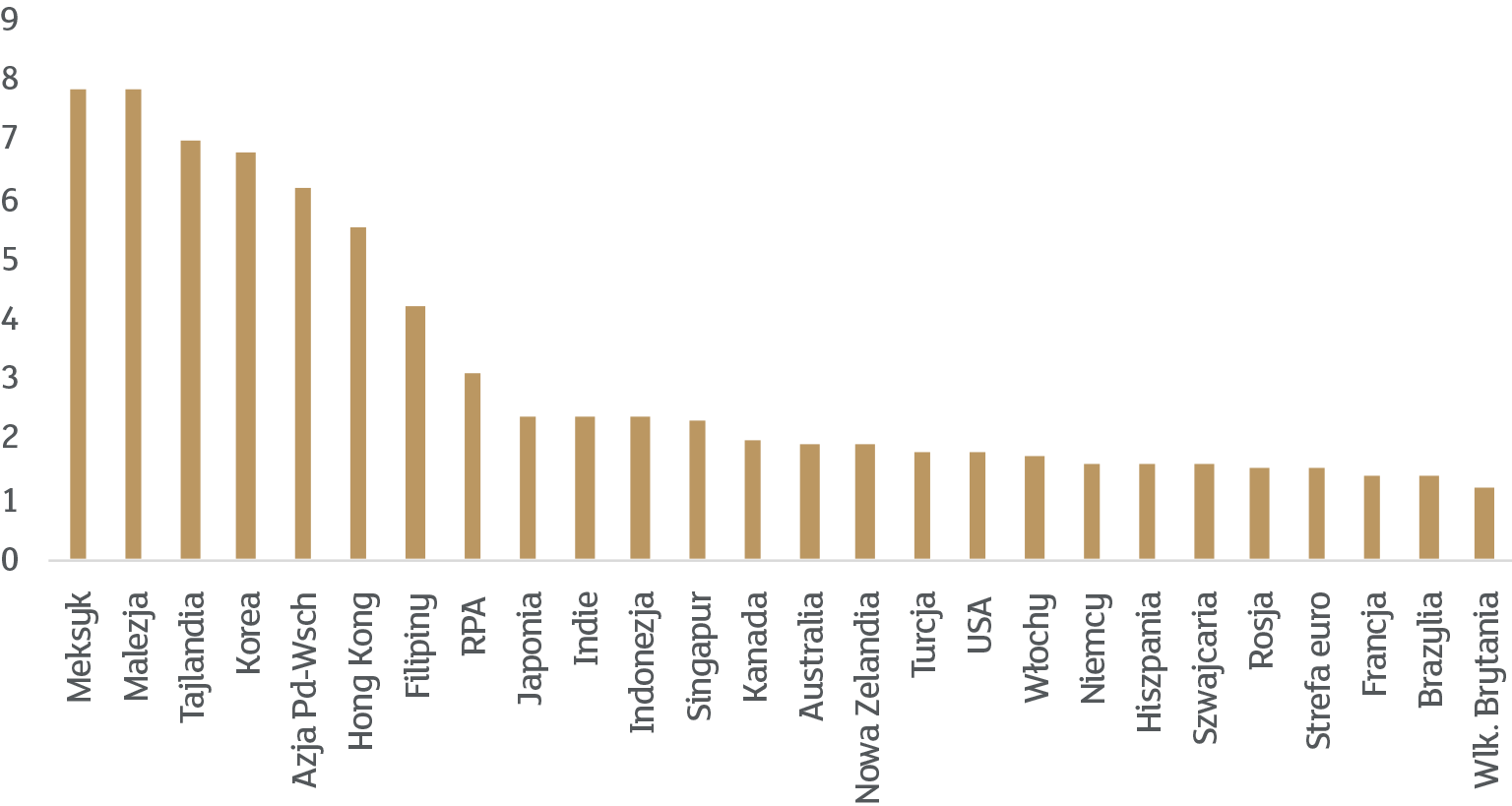

Obecnie, jak wiemy, mamy do czynienia z zatrzymaniem produkcji w wielu krajach, w tym – co najważniejsze – w Chinach. Wykres poniżej pokazuje udział chińskiej wartości dodanej w eksporcie poszczególnych krajów według OECD.

Jak widać, prym wiodą rynki wschodzące, zwłaszcza w Azji. Dlatego jesteśmy zdania, że należy z większą niż zwykle ostrożnością podchodzić do tej części świata, i stąd nasze relatywne niedoważenie.

Skąd z kolei przeważenie w USA? Po raz kolejny rynek amerykański pokazał swoją przewagę nad innymi. Nawet w szczycie paniki pod koniec lutego płynność była bardzo dobra, a część inwestorów poszukiwała okazji inwestycyjnych. W ostatnim dniu lutego mieliśmy po raz pierwszy w historii do czynienia z sytuacją, kiedy pojedynczy papier wartościowy przekroczył 100 miliardów dolarów obrotu. Chodzi tu o ETF o nazwie SPY, który pozwala na budowanie ekspozycji na szeroki rynek. Dla kontekstu, cała polska giełda potrzebowałaby około dwóch lat, żeby osiągnąć taki poziom obrotu. Również jeden z największych dostarczycieli rozwiązań pasywnych typu ETF, czyli Vanguard, zanotował w lutym bardzo wysokie napływy.

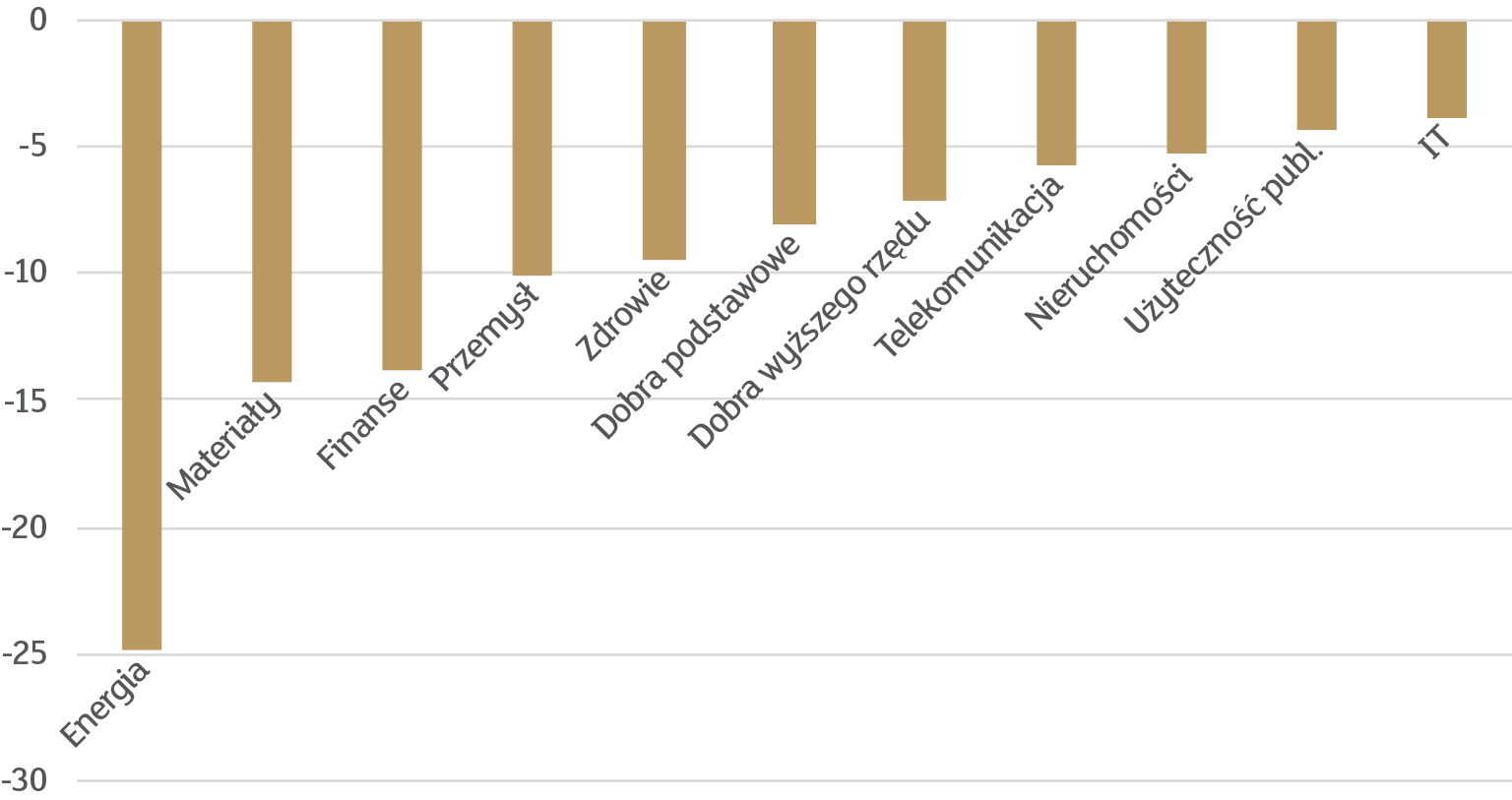

Ktoś sceptyczny mógłby powiedzieć, że Amerykanie wyrobili w sobie swego rodzaju odruch Pawłowa i niezależnie od sytuacji próbują dokupywać akcje, bo byli za to historycznie wynagradzani. Ale sytuacja nie jest czarno-biała. Rynek amerykański charakteryzuje bowiem rotacją sektorową, której próżno szukać gdzie indziej. Owszem, amerykańska giełda w tym roku spadła, ale jak pokazuje wykres poniżej, spadki te miały różną wartość w zależności od sektora gospodarki.

Co ciekawe, relatywnie najlepiej w dalszym ciągu radzi sobie sektor technologiczny, co wynika po części z tego, że niskie stopy procentowe to jeden z jego największych sprzymierzeńców. Na marginesie przypominamy, że segment technologiczny w USA był postrzegany jako jeden z najdroższych, a niektórzy nazywali go wręcz bańką spekulacyjną. Tymczasem mimo tak potężnej zmiany warunków inwestycyjnych jego spadki są ograniczone.

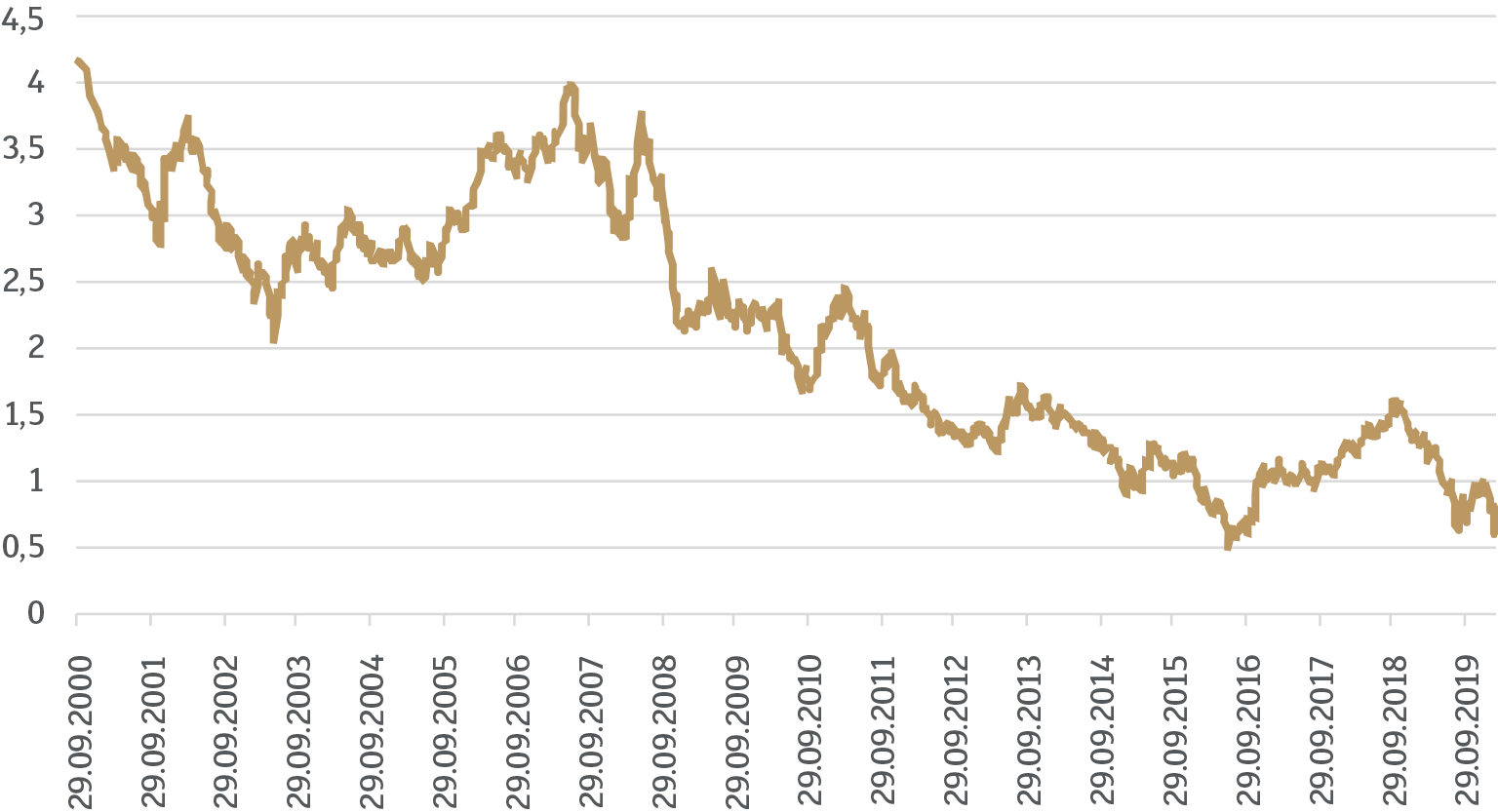

Pochodną zmniejszenia alokacji na rynek akcji jest zwiększenie zaangażowania na rynku obligacji. Odwołując się do ostatnich spadków na rynkach kapitałowych, można zauważyć, że to właśnie obligacje skarbowe okazały się najlepszym zabezpieczeniem. Co prawda niewielu inwestorów ma ekspozycję na obligacje skarbowe o długim okresie wykupu, ale w pierwszych dwóch miesiącach roku amerykańskie 30-letnie obligacje pozwoliłyby zarobić około 17% (szeroki indeks nieco mniej niż 4%). Wykres poniżej pokazuje, że średnia rentowność obligacji skarbowych na świecie wynosi już mniej niż 1%, czyli plasuje się w okolicy historycznych minimów.

Co ciekawe, amerykańskie obligacje skarbowe mimo swoich znakomitych wyników w ostatnich tygodniach w dalszym ciągu mają niemal dwukrotnie wyższe oprocentowanie niż europejskie. Bierze się to stąd, że Rezerwa Federalna ma jeszcze dość sporo miejsca na obniżki stóp procentowych – na koniec lutego stopa wynosiła 1,75%. Oczekiwania są, co prawda, już bardzo agresywne, bo rynek zakłada, że na koniec roku stopa ta spadnie poniżej 0,5%, ale inne duże banki centralne, jak Europejski Bank Centralny lub Bank Japonii, miejsca do obniżek nie mają. Zatem neutralizacja niedoważenia w amerykańskich obligacjach skarbowych z tego punktu widzenia ma naszym zdaniem sens.

Podobnie jest z polskimi skarbówkami – choć NBP uparcie twierdzi, że nie chce zmieniać stóp procentowych, a wysoka inflacja zdaniem niektórych wręcz skłania do podwyżek, nie ulega wątpliwości, że stopy procentowe w Polsce są jednymi z najwyższych w Unii Europejskiej. Oznacza to, że w przypadku zdecydowanego pogorszenia sytuacji Rada Polityki Pieniężnej może nie mieć wyjścia i ostatecznie stopy obniży. Stąd też średnie oprocentowanie polskiego długu na poziomie około 1,3–1,4% również nie wygląda najgorzej.

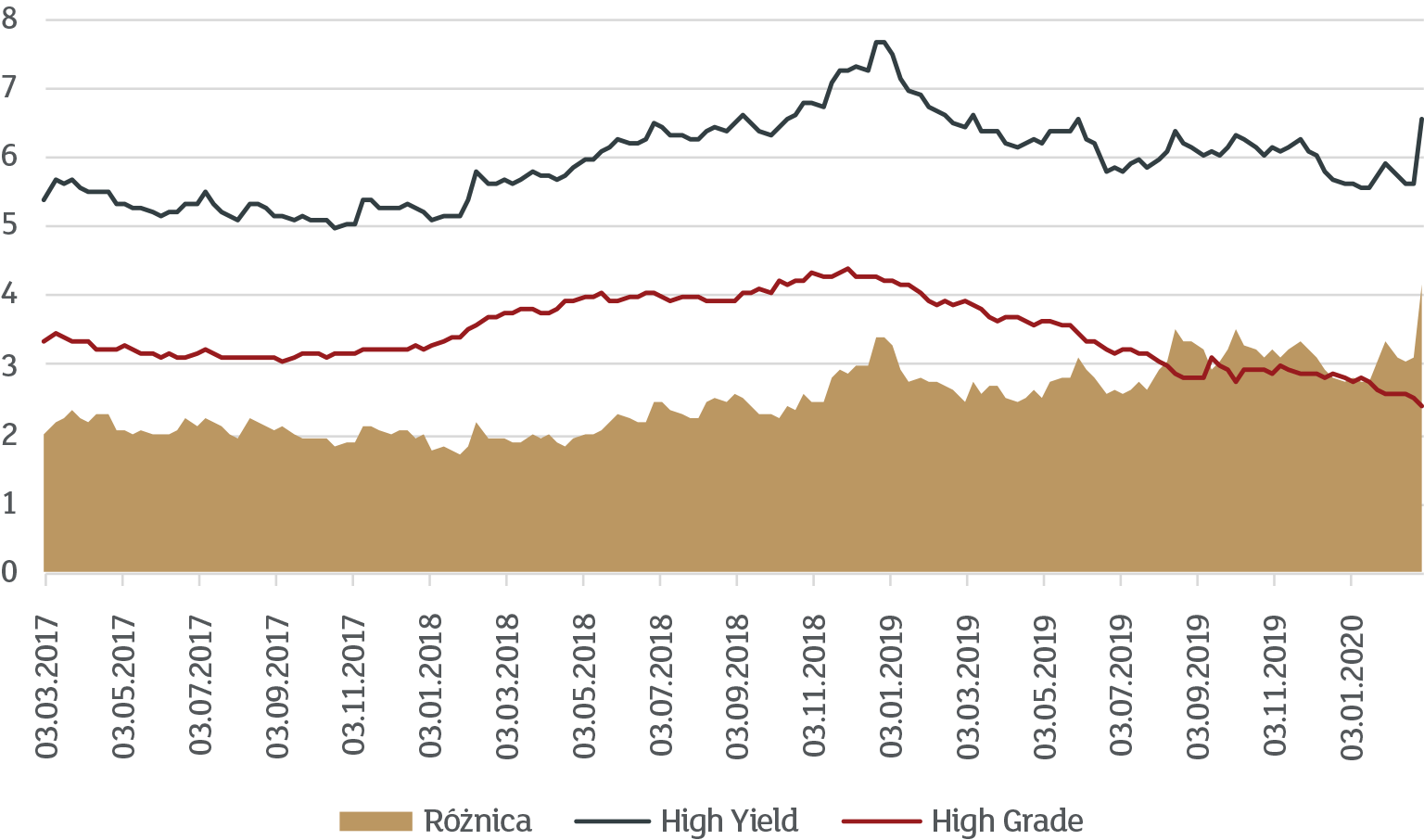

Aby zrównoważyć te dość defensywne zmiany, zdecydowaliśmy się zmienić naszą modelową strukturę w części obligacji korporacyjnych. W związku z paniką na rynku sektor obligacji tzw. wysokodochodowych (ang. high-yield) znacząco się przecenił w stosunku do obligacji przedsiębiorstw o ratingu inwestycyjnym (ang. high grade). Różnicę w rentowności między tymi dwoma segmentami pokazujemy na wykresie poniżej.

Różnica rzędu 5 punktów procentowych jest najwyższą w ostatnich kilku latach. Jeśli założyć, że głównym zadaniem, które postawi sobie Rezerwa Federalna, będzie zapewnienie płynności finansowej sektora przedsiębiorstw, to powinniśmy spodziewać się fali bankructw. To z kolei sprawia, że – biorąc pod uwagę ogólne przesunięcie naszej alokacji w stronę ostrożniejszą – warto spróbować zwiększyć alokację na segment high-yield.