Na początku marca 2020 r. nie mieliśmy szklanej kuli, nie podjęliśmy się kreślenia bardzo konkretnych scenariuszy tego, co wydarzy się za tydzień czy za miesiąc. Uznaliśmy jednak, że partnerska współpraca to przede wszystkim transparentne podejście, dzielenie się naszą wiedzą, bycie blisko właśnie w trudnym okresie, a nie tylko podczas celebracji sukcesów. Już na początku kryzysu zaprosiliśmy do udziału w cotygodniowych webinarach.

Omawialiśmy w nich, co historycznie następowało po podobnych spadkach, jaką siłę i wartość ma długofalowe inwestowanie, utrzymywanie zdywersyfikowanego i globalnego portfela. Jak zgubny wpływ w przeszłości miało „timingowanieʺ rynku, jak szalenie trudne, a wręcz niemożliwe jest wskazanie momentu dołka czy szczytu. W końcu dyskutowaliśmy o szansach, które stworzy zmieniający się świat: jak pandemia przyspieszy wiele trwających transformacji, wpływie technologii, trendach demograficznych, zwrocie w kierunku odpowiedzialnych inwestycji ESG. Wszystko po to, żeby móc wspólnie podejmować możliwie najbardziej odpowiedzialnie decyzje.

Z perspektywy prawie całego roku wspólnie oceniamy, że wykonaliśmy tę pracę wzorowo. W okresie największej marcowej zmienności, zrozumiałych i koniecznych transferów środków prywatnych dla wsparcia naszych firm, okresie budowania poduszki płynnościowej, tylko 5% klientów bankowości prywatnej mBanku zdecydowało o umorzeniu swojego portfela inwestycyjnego. Jednocześnie zrealizowaliśmy kilkadziesiąt transakcji kredytowych zabezpieczonych aktywami inwestycyjnymi, które pozwoliły zatroszczyć się o potrzeby płynnościowe, bez konieczności likwidacji swojej długoterminowej strategii inwestycyjnej. Drugie półrocze to czas wykorzystanych, a nie straconych szans. Zarządzany przez PB mBanku portfel inwestycji wzrósł o ponad 30%. To efekt znacznych napływów do globalnych, zdywersyfikowanych portfeli, a także tematycznych strategii: ESG, Megatrendy czy antyinflacyjnej.

Wreszcie to także efekt właściwych decyzji inwestycyjnych i dowód skuteczności długofalowego, globalnego, zdywersyfikowanego inwestowania. Zgodnie z naszą filozofią nie skupialiśmy się na pojedynczych „okazyjnychʺ aktywach. Nie poświęciliśmy zbyt wiele uwagi w inwestowanie w ujemnie wycenianą ropę czy też spektakularne – i jak się okazało chwilowe – sukcesy części firm pracujących nad szczepionką. Dość powiedzieć, że rok temu, nawet mając wiedzę o zbliżającej się pandemii, lepiej było zainwestować w szeroki indeks światowych akcji niż pojedynczą spółkę Pfizer, która jako pierwsza zakomunikowała wynalezienie skutecznej szczepionki.

Z ogromną satysfakcją stwierdzamy, że razem nie tylko przetrwaliśmy okres ogromnej zmienności, ale także wykreowaliśmy nową wartość. Wszystkie strategie asset management PB mBanku , w ujęciu od początku 2020 roku, są na zdecydowanych plusach w przedziale od +3% w najbardziej konserwatywnej strategii do +50% w naszej technologicznej perełce Megatrendy. Portfele prowadzone w doradztwie inwestycyjnym mogą również pochwalić się bardzo dobrymi wynikami. Nawet z naszym wrodzonym optymizmem nie bylibyśmy w stanie pokusić się w marcu o tak pozytywne szacunki. Rok ogromnego kryzysu, zmienności, zmian w realnej gospodarce i codziennym świecie, cały czas z trwającą pandemią, wciąż bez stosownej szczepionki, a jednak dowodzący potęgi odpowiedzialnego i długofalowego inwestowania.

Normalnie w okresie przełomu roku przekazujemy mniej lub bardziej kategoryczne prognozy na kolejne 12 miesięcy. Skuteczność takiego podejścia została brutalnie zweryfikowana w mijającym roku. Dlatego w tym roku poprosiliśmy – naszych doradców inwestycyjnych i zarządzających aktywami – o próbę odpowiedzi na kilka ich zdaniem najciekawszych i najważniejszych pytań stojących przed inwestorami. Zastanawiają się oni nad inwestowaniem w tak popularne w Polsce rozwiązania obligacyjne w kontekście zerowych stóp procentowych, nad spółkami dywidendowymi, nad zieloną energią, stosunkami sino-amerykańskimi czy wycenami spółek technologicznych. W inwestowaniu nie ma jedynego i słusznego kierunku – to praca w warunkach podwyższonej niepewności, na który odpowiedzią jest odpowiednio zdywersyfikowana konstrukcja portfela i reagowanie na zmieniające się trendy. Mamy nadzieję, że wśród odpowiedzi na te osiem pytań znajdą się inspiracje dla wielu inwestycji planowanych na 2021 rok.

Dziękujemy za zaufanie, za cierpliwość, za dziesiątki rozmów z doradcami, specjalistami inwestycyjnymi, kredytowymi, corporate finance czy z prawnikami, z którymi omawiane były potrzeby sukcesji majątku czy ekspansji firmy. Dziękujemy również za zrozumienie naszych ograniczeń dotyczących liczby osób w oddziałach, form kontaktów czy sposobów w jakich zaczęliśmy realizować transakcje czy podpisywać dokumenty.

Nie zwalniamy tempa naszego rozwoju. Pracujemy nad rozwiązaniami, które już w pierwszej połowie przyszłego roku powinny pozwolić nam współpracować szerzej w nowoczesnym i cyfrowym świecie, z dbałością o zdrowie i wygodę.

Życzymy sukcesów, a przede wszystkim zdrowia w Nowym Roku.

Krzysztof Bratos – Dyrektor Departamentu Bankowości Prywatnej mBanku

Bartosz Pawłowski – Chief Investment Officer private banking mBanku

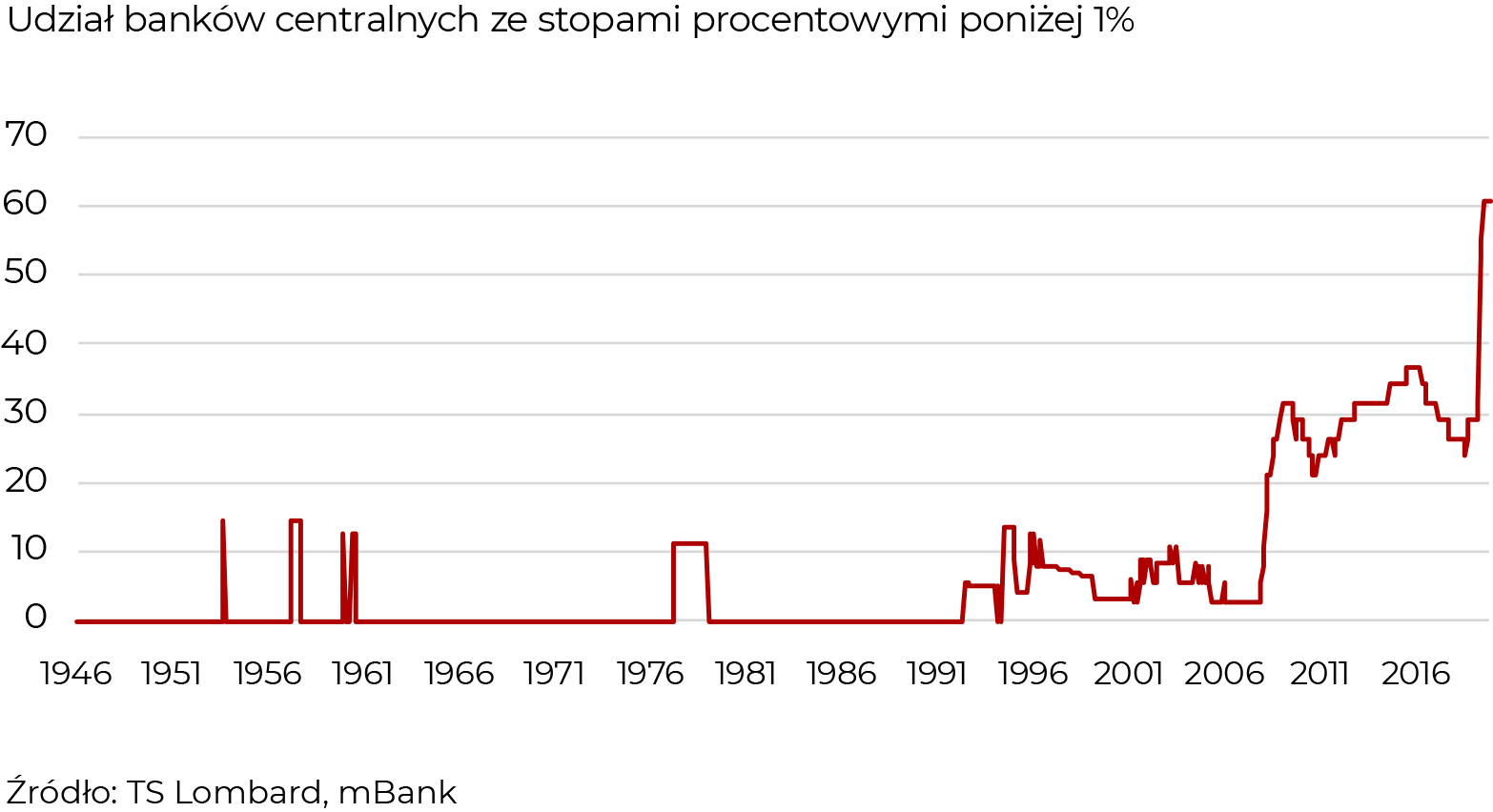

Czy w 2021 roku banki centralne zaczną zrzucać pieniądze z helikoptera?

Paweł Chylewski, CFA, Doradztwo Inwestycyjne

W rozwiązywaniu problemów powstałych w kryzysie 12 lat temu banki centralne odegrały niewątpliwie kluczowe role. Polityka pieniężna stała się tematem, od którego zaczyna się większość komitetów inwestycyjnych zarządzających aktywami na świecie. Nie inaczej jest w naszym przypadku. Słowa i działania bankierów centralnych stały się jeszcze ważniejsze w 2020 roku. To te instytucje po raz kolejny zareagowały jako pierwsze. Skala działań ponownie była bezprecedensowa. Fed, a za nim wiele banków centralnych skupowało aktywa na masową skalę, również poprzez ETF-y, aktywnie uczestnicząc w łagodzeniu paniki z marca. Tylko pięć największych banków wydało w mijającym roku kwotę 5 bilionów dolarów. W Polsce również mieliśmy do czynienia z bezprecedensowymi działaniami. Poprzez współpracę PFR, NBP i rządu mieliśmy de facto do czynienia z luzowaniem ilościowym. Ocena takich działań może być różna. Naszym zdaniem ekstremalne czasy wymagają ekstremalnych działań. Krótkoterminowe efekty są pozytywne – szybkie odreagowanie wzrostu gospodarczego w III kw. to głównie zasługa pieniędzy, które trafiły na rynki dzięki zsynchronizowanej interwencji banków centralnych.

Zawarte w tytule pytanie o zrzucanie pieniędzy z helikoptera to nawiązanie do teorii zwanej helicopter money. Termin ten określa zjawisko, kiedy bank centralny kreuje duże ilości pieniądza i bezpośrednio dystrybuuje go do społeczeństwa. Różnica pomiędzy tym zjawiskiem a luzowaniem ilościowym polega na tym, że QE to skup aktywów na rynkach finansowych, więc jest to niejako pośrednie aplikowanie płynności w gospodarce. Czy będziemy mieli zatem do czynienia z takim działaniem w nadchodzącym roku? Jakie działania mogą jeszcze podjąć bankierzy centralni? Jakie narzędzia mają w swoim arsenale?

Przygotowania na kolejne lata wychodzenia z gospodarczej zapaści rozpoczęła amerykańska Rezerwa Federalna. Fed znacząco zmodyfikował założenia prowadzenia polityki pieniężnej. Temat inflacji szerzej omówimy w kolejnej części, ale tutaj tylko zaznaczę, że zmiany te spowodują, iż stopy pozostaną na długo bardzo nisko i nawet chwilowe odbicia inflacji nie będą stanowić podstawy do ich podnoszenia.

Osoby odpowiadające za politykę pieniężną na całym świecie mocno przekonują rządy do tego, aby to polityka fiskalna przejęła ciężar pobudzania gospodarki w 2021 roku. Wciąż nie znamy szczegółów i przyszłości pakietów pomocowych Unii Europejskiej (około 750 mld EUR) czy w USA (szacowane na ok. 1 biliona USD), ale to co wiemy, wyznacza nam jasny kierunek działań.

Ciężar walki ze skutkami recesji spadnie na rządy, które w związku z tym znacznie zwiększą dług publiczny. Nie oznacza to, że banki centralne wykonały już swoją pracę i będą się biernie przyglądać. Ekstremalnie niskie stopy i kontrolowanie oprocentowania obligacji to działania mające wspierać politykę fiskalną. Gigantyczne zadłużenie będzie realizowane po historycznie najniższym oprocentowaniu. Jesteśmy przekonani, że w razie potrzeby banki centralne zrobią jeszcze więcej, żeby ustabilizować rynki finansowe po prostu przez zwiększanie dotychczasowych programów.

W nadchodzącym roku nie zostaniemy więc (jeszcze!) zasypani pieniędzmi z latających maszyn, ale wspólne działania na poziomie polityki monetarnej i fiskalnej będą ogromnym wsparciem dla globalnej gospodarki. Wieloletnie doświadczenie pokazuje, że zsynchronizowane działania naprawdę przynoszą dobre efekty. Wydaje się, że zawsze gotowy jest plan na kontynuowanie czy nawet zwiększanie wsparcia. Przeciwnicy tego typu zabiegów wskazują oczywiście inflację jako czynnik, który będzie zapłatą za tego typu niestandardowe działania. Czy mamy się w związku z tym czego obawiać? Na to pytanie odpowie już za chwilę mój kolega Arkadiusz Semczak.

Tytuł wykresu: Czy banki centralne mają jeszcze przestrzeń dla standardowej działalności stymulowania gospodarki za pomocą stóp procentowych?

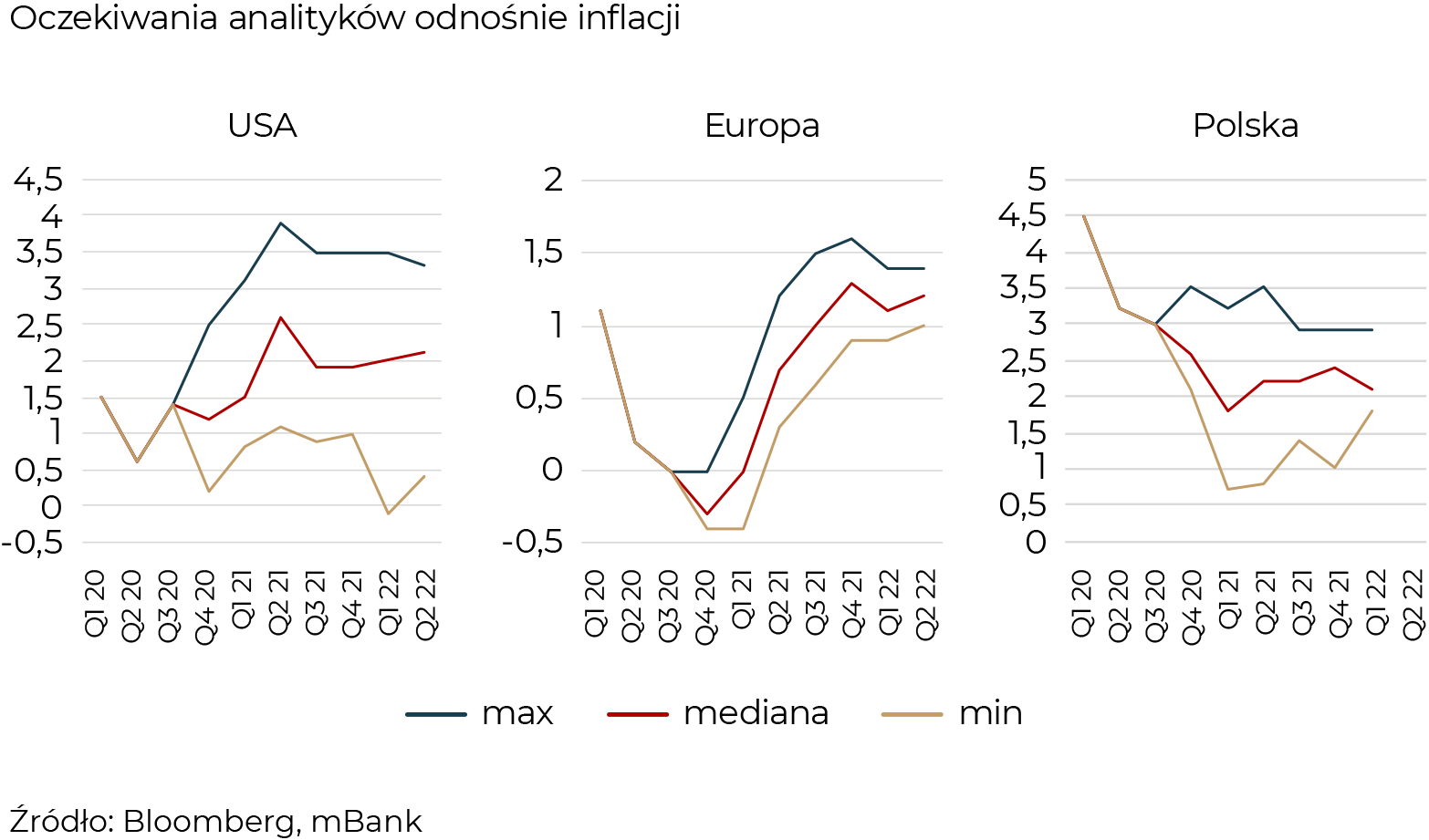

Czy hydra inflacji podniesie łeb?

Arkadiusz Semczak, Doradztwo Inwestycyjne

Powyższe pytanie niesie ze sobą negatywny ładunek emocjonalny, ponieważ odnosi się do mitycznego stwora, który mógłby zniszczyć nasz majątek. Jego głównym celem jest wywołanie strachu, a tym samym przykucie uwagi. Z punktu widzenia finansowego powinniśmy odłożyć mitologię na półkę i podejść do swojego portfela w sposób racjonalny. Przypomnijmy sobie najpierw, co to jest optymalny poziom inflacji dla gospodarki oraz podmiotów ją tworzących. Świetnie opisał to Alan Greenspan (wieloletni szef Fed), uznając za optimum poziom, który gospodarstwa domowe i przedsiębiorstwa po prostu… ignorują. Jej nieprecyzyjny charakter dopuszcza zatem niską inflację, zerową inflację lub nawet niską deflację. Jednak ze względu na istotny argument braku efektywnych narzędzi do walki z deflacją, najbardziej komfortowo czujemy się z niską, ale dodatnią inflacją. Jej przedział waha się od ok. 2% dla krajów rozwiniętych do ok. 3,5% dla krajów się rozwijających. Spójrzmy zatem na stan bieżący oraz prognozy największych ośrodków finansowych na świecie zebrane przez serwis finansowy Bloomberg.

Aktualnie prognozy inflacji dla USA czy Europy są na optymalnych poziomach, a w najbliższych latach zbliżać się będą do celów inflacyjnych. W przypadku Polski występuje tu pewnego rodzaju aberracja, ponieważ inflacja jest na relatywnie wyższym poziomie. Prognozy wskazują jednak, iż także ona wróci do swojego celu. Ścieżka ta ma trajektorię opadającą w przeciwieństwie do USA, gdzie jest wschodząca. Warto podkreślić, że analitycy nie obawiają się ultraluźnych i szeroko stosowanych narzędzi polityki monetarnej i fiskalnej. Historia od ostatniego kryzysu z 2008 roku pokazała, iż luźna polityka monetarna nie zdołała wygenerować inflacji. W tym samym czasie gospodarka powróciła na swoją dodatnią trajektorię, co sprzyjało wzrostom cen aktywów finansowych. Kolejnym istotnym elementem jest fakt zerowych podstawowych stóp procentowych, co w połączeniu z dodatnią inflacją generuje ujemne realne stopy procentowe. Na pewno otoczenie to sprzyja instrumentom zawierającym komponent ryzyka, czyli między innymi obligacjom korporacyjny oraz akcjom.

Oczywiście odczyty inflacji należą do naszych podstawowych wskaźników, które z ciekawością analizujemy każdego miesiąca. W momencie wystąpienia uporczywej, relatywnie wysokiej inflacji, której nie wykluczamy ze 100-proc. pewnością, na pewno będziemy dostosowywać portfele do zmieniających się warunków. Jednak przy aktualnym stanie wiedzy jest jeszcze na to zdecydowanie za wcześnie.

Czy obligacje w portfelu nadal mają sens?

Jakub Wojciechowski, CFA, Doradztwo Inwestycyjne

Szukając bezpiecznych sposobów lokowania oszczędności, można ostatnio odnieść wrażenie, że świat stoi na głowie. Gdzie nie spojrzeć stopy procentowe są bliskie zera, jedna czwarta wszystkich obligacji ma ujemną rentowność (w tym papiery jeszcze niedawnego bankruta – Grecji), a o zarabianiu na lokatach można praktycznie zapomnieć. Wsłuchując się w słowa najważniejszych bankierów centralnych, trudno też oprzeć się wrażeniu, że taki stan rzeczy pozostanie z nami na długo. I raczej nie zmieni tego nawet podwyższona inflacja, której zresztą, jak pisaliśmy wyżej, się nie spodziewamy. Naturalne jest więc pytanie, czy inwestowanie w obligacje w ogóle ma sens w takich warunkach? Moim zdaniem wciąż tak, choć tym razem nie wystarczy kupno pierwszego lepszego funduszu „pieniężnego” i trzymanie go przez lata (co nieźle działało w przeszłości).

Przede wszystkim, obligacje nadal nie zatraciły swojej głównej roli w portfelu jaką jest ograniczenie zmienności. Innymi słowy, w momentach paniki rynkowej obligacje zazwyczaj tracą zdecydowanie mniej niż akcje (niektóre nawet zyskują). Weźmy ostatni przykład – w marcu 2020 r. podczas najbardziej dramatycznych spadków na rynkach akcji, przeciętny fundusz polskich obligacji krótkoterminowych stracił zaledwie -1,0%. Ma to fundamentalne znaczenie z emocjonalnego punktu widzenia. Z moich doświadczeń wynika, że duża część inwestorów nie jest w stanie zaakceptować ryzyka, jakie wiąże się z portfelem złożonym tylko z akcji, nawet jeżeli pozostała część środków leży na lokacie. Obligacje pomagają dużo lepiej ułożyć portfel inwestycyjny, dopasować go do naszych indywidualnych oczekiwań i wygładzić jego wahania w trakcie trwania inwestycji. A to z kolei pozwala uniknąć podstawowego błędu wielu inwestorów – rzucenia ręcznika i wycofania z rynku w najgorszym możliwym momencie.

Niektóre bezpieczne obligacje sprawdzają się też historycznie bardzo dobrze w momentach kryzysowych, ponieważ zazwyczaj rosną wtedy, gdy na rynkach akcji mamy do czynienia z gwałtownymi spadkami. To normalny mechanizm ucieczki od ryzyka – wielkie fundusze inwestycyjne, niezliczona grupa indywidualnych inwestorów czy złożone algorytmy szukają „bezpiecznych przystani” i zazwyczaj nie jest to gotówka na koncie. Świetnie było to widać w pierwszym kwartale tego roku, kiedy indeks amerykańskich obligacji skarbowych wzrósł o 8,5%, podczas gdy tamtejsze spółki (S&P 500) spadły o prawie 20%. Oczywiście obecny niski poziom rentowności sprawia, że „poduszka bezpieczeństwa” nam się skurczyła, ale nie ma żadnych podstaw, by twierdzić, że przy kolejnym kryzysie rentowności miałby się nie obniżyć po raz kolejny. Ujemny poziom nie jest tu barierą, co pokazują przykłady Japonii czy Niemiec.

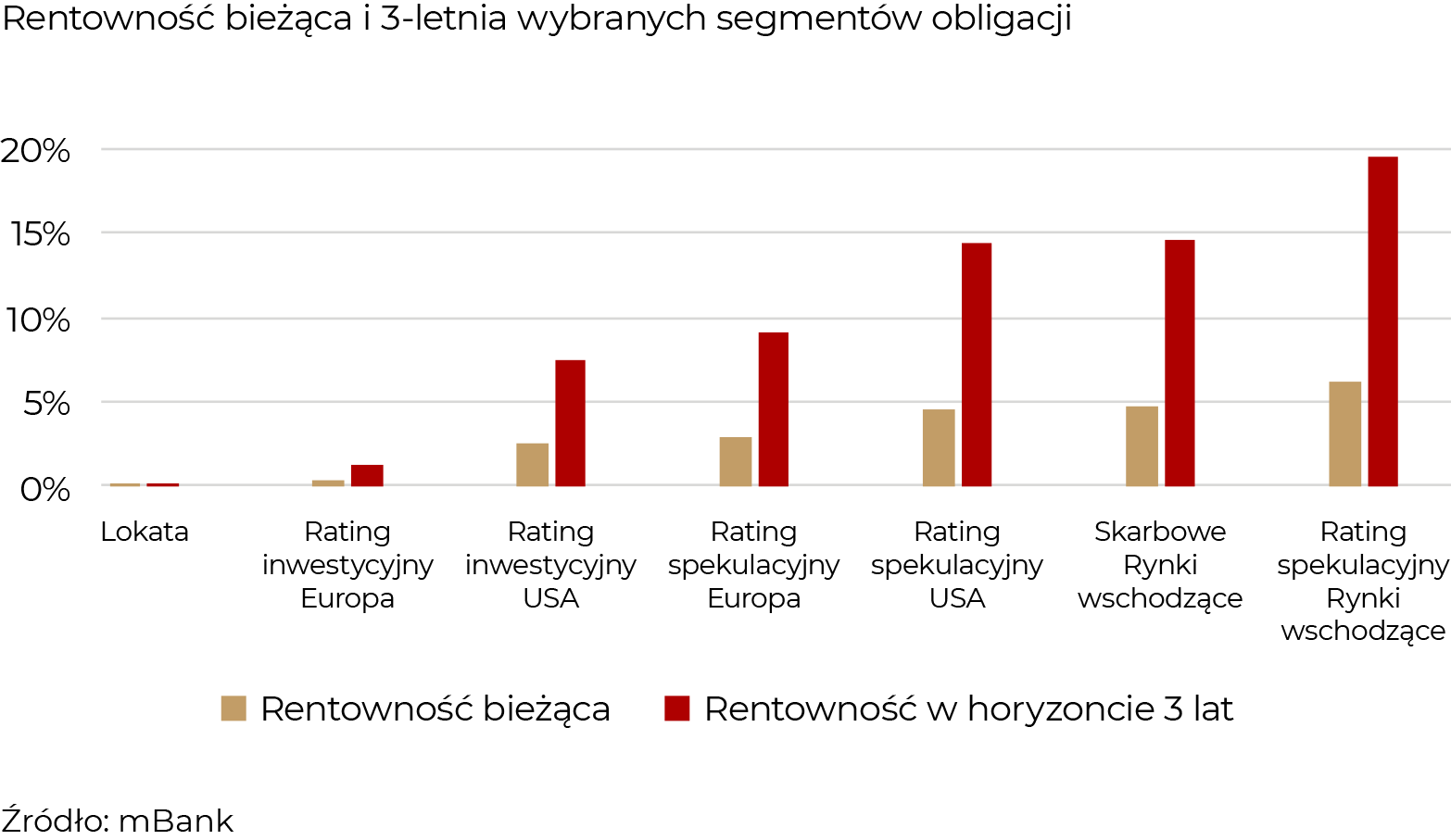

Po trzecie, pomimo niskich rentowności na całym świecie, obligacje nadal mogą dostarczać relatywnie atrakcyjnych stóp zwrotu. Kluczowe znaczenie ma tu słowo „relatywnie”, bo tym razem naszym konkurentem nie jest lokata na kilka procent rocznie. Choć rzeczywiście rentowność najbezpieczniejszych obligacji skarbowych będzie prawdopodobnie bardzo niska również w 2021 r., to na tym nie kończy się świat obligacji. Obligacje korporacyjne czy obligacje skarbowe rynków wschodzących nadal oferują kilkuprocentową rentowność. Z kolei lokowanie środków na rachunku oszczędnościowym czy lokacie oznaczają zazwyczaj pogodzenie się z zerową stopą zwrotu. Mamy więc praktycznie pewność, że nasze środki będą z roku na rok tracić wartość w związku z inflacją. W horyzoncie paru miesięcy czy roku nie ma to dużego znaczenia, ale im dłużej stosujemy taką strategię, tym większe stają się nasze realne straty. Dobrze to widać na wykresie poniżej, który obrazuje jak duży może być koszt alternatywny trzymania środków na lokacie względem wybranych rynków obligacji (zakładam dla uproszczenia, że stopy procentowe nie ulegają zmianie i zyskujemy corocznie tyle, ile wynosi obecna rentowność). Procent składany to w długim terminie potężna siła, ale żeby zadziałała musimy dać sobie szansę, żeby jakiś procent co roku wypracowywać.

Na koniec ważna uwaga. Obecne otoczenie zmusza nas do kluczowej decyzji – czy godzimy się z niższymi zyskami z portfela obligacji, czy chcemy podjąć większe ryzyko, aby osiągnąć te same stopy zwrotu, co w przeszłości. Nie ma tu niestety trzeciej drogi, i im szybciej to zrozumiemy, tym lepiej dla naszego portfela (i samopoczucia). Na pocieszenie dodam, że to, co dla rynku obligacji stanowi duże wyzwanie (bardzo niskie stopy procentowe), jest z kolei bardzo korzystne dla innych klas aktywów, w szczególności akcji. Ale o tym już w kolejnych częściach.

Czy należy bać się obligacji śmieciowych?

Remigiusz Wysota, CFA, Zarządzanie Aktywami

Już sama nazwa kategorii – obligacje śmieciowe (junk bonds) nie powoduje pozytywnych skojarzeń. Przecież żaden z inwestorów nie chce posiadać w swoim portfelu aktywów śmieciowych, a raczej wysokiej jakości aktywa, które pozwolą na osiągnięcie zysków przy określonym poziomie ryzyka. Kategorię obligacji, o których mowa, często nazywamy również obligacjami wysokodochodowymi (high-yield bonds). W tym wypadku skojarzenia są już zdecydowanie bardziej pozytywne. Niezależnie od semantyki postaram się w tym artykule odpowiedzieć na pytanie, czy tej kategorii obligacji należy się bać, czy może jednak mogą być atrakcyjnym uzupełnieniem portfela inwestycyjnego?

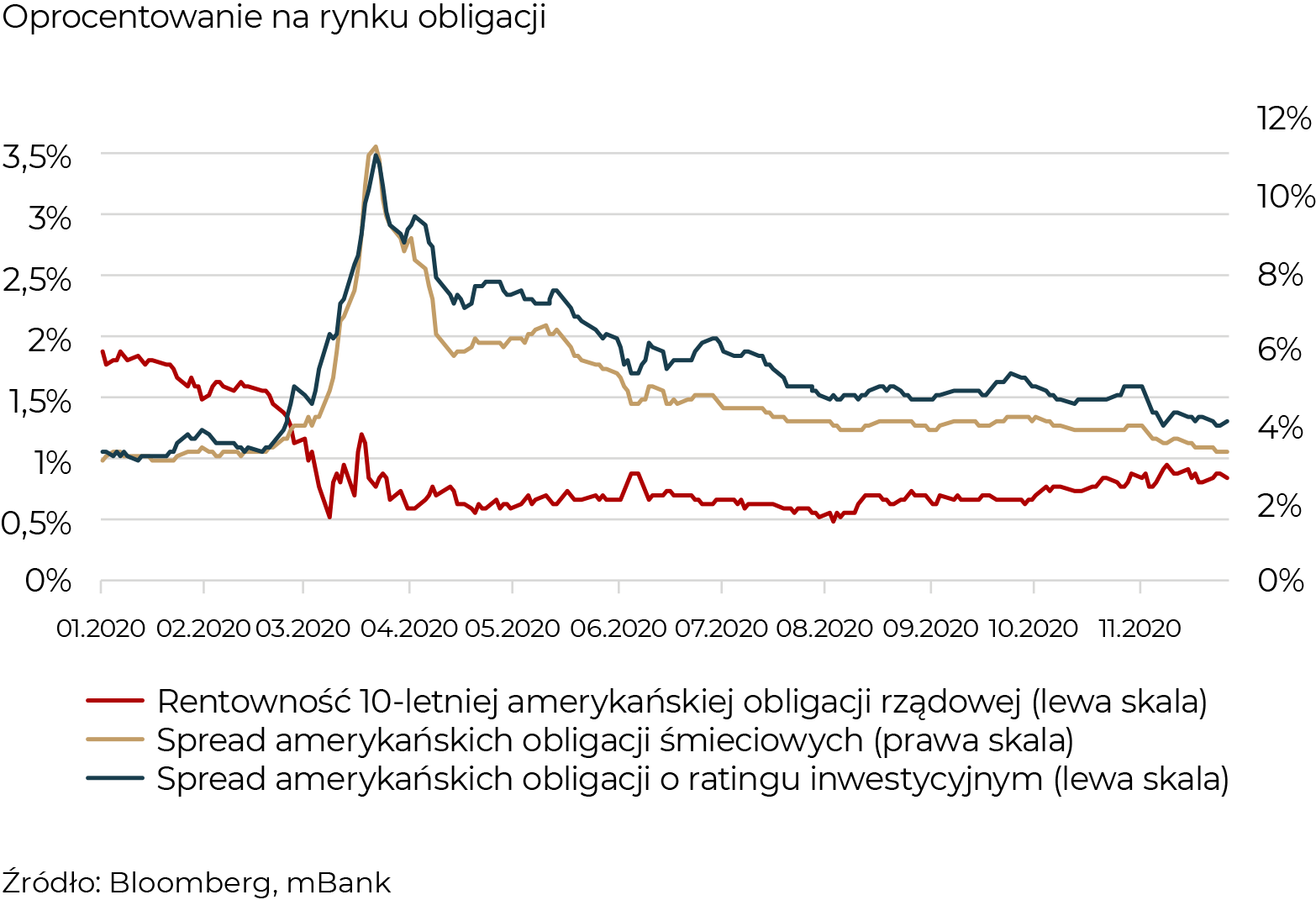

W mijającym roku, po marcowym szoku i gwałtownej przecenie aktywów wywołanych przez COVID-19 mieliśmy do czynienia ze spadkiem rentowności obligacji, co znaczy, że ich ceny wzrosły. Dla przykładu: amerykańskie skarbowe dziesięciolatki rozpoczęły rok z rentownością 1,9%, pod koniec listopada osiągając 0,8%. W ślad za obligacjami skarbowymi spadły rentowności obligacji korporacyjnych o ratingu inwestycyjnym oraz obligacji śmieciowych. W tym wypadku lepszą miarą jest różnica pomiędzy ich średnią rentownością a adekwatną miarą rentowności obligacji skarbowych (spread).

Jak wskazują dane na powyższym wykresie, wzrost cen obligacji śmieciowych ma dwa źródła. Po pierwsze spadek rentowności obligacji skarbowych, po drugie zmniejszenie się premii za ryzyko obligacji śmieciowych, czyli spadek wspomnianego wcześniej spreadu. Zapewne większość czytelników może pomyśleć, że taki zbiór okoliczności czyni obligacje śmieciowe nieatrakcyjnymi, bo przecież aktywa wysokodochodowe nie są już takie wysokodochodowe, jak wcześniej. Czy na pewno powinniśmy poddawać się tej pierwszej nasuwającej się nam myśli? Aby odpowiedzieć na to pytanie, zastanówmy się nad przyczynami takiej sytuacji. Należy ich upatrywać w nadzwyczaj dużym popycie na obligacje korporacyjne, zarówno te o ratingu inwestycyjnym, jak i śmieciowe. Bezprecedensowe działania banków centralnych, o których możecie Państwo przeczytać we wcześniejszych artykułach moich kolegów, a także poszukiwania bezpiecznych aktywów wywindowały w pierwszym kroku przede wszystkim ceny obligacji skarbowych. Rentowności obligacji skarbowych stały się dla wielu inwestorów nieatrakcyjne, co spowodowało, że zaczęli szukać bardziej ryzykownych aktywów w postaci najpierw obligacji korporacyjnych o ratingu inwestycyjnym, a potem obligacji śmieciowych.

Aby odpowiedzieć na pytanie, czy należy się bać obligacji śmieciowych, powinniśmy się zastanowić, czy opisany przeze mnie powyżej mechanizm może się utrzymać. Moim zdaniem tak. Jak widać na wykresie powyżej spread, czyli wynagrodzenie za ryzyko, spadł lecz w dalszym ciągu nie jest na historycznie niskim poziomie. Z ust bankierów centralnych słyszymy o ich tolerancji dla podwyższonej inflacji nawet w dłuższym okresie, co oznacza, że nie zamierzają szybko zmieniać swojego podejścia do polityki monetarnej. Inwestorzy w dalszym ciągu będą zmuszani do poszukiwania wyższej rentowności i będą to robić, kupując bardziej ryzykowne aktywa, które wcześniej niekoniecznie były w polu ich zainteresowań, a co za tym idzie, windując ich ceny zgodnie z mechanizmem opisanym przeze mnie wcześniej.

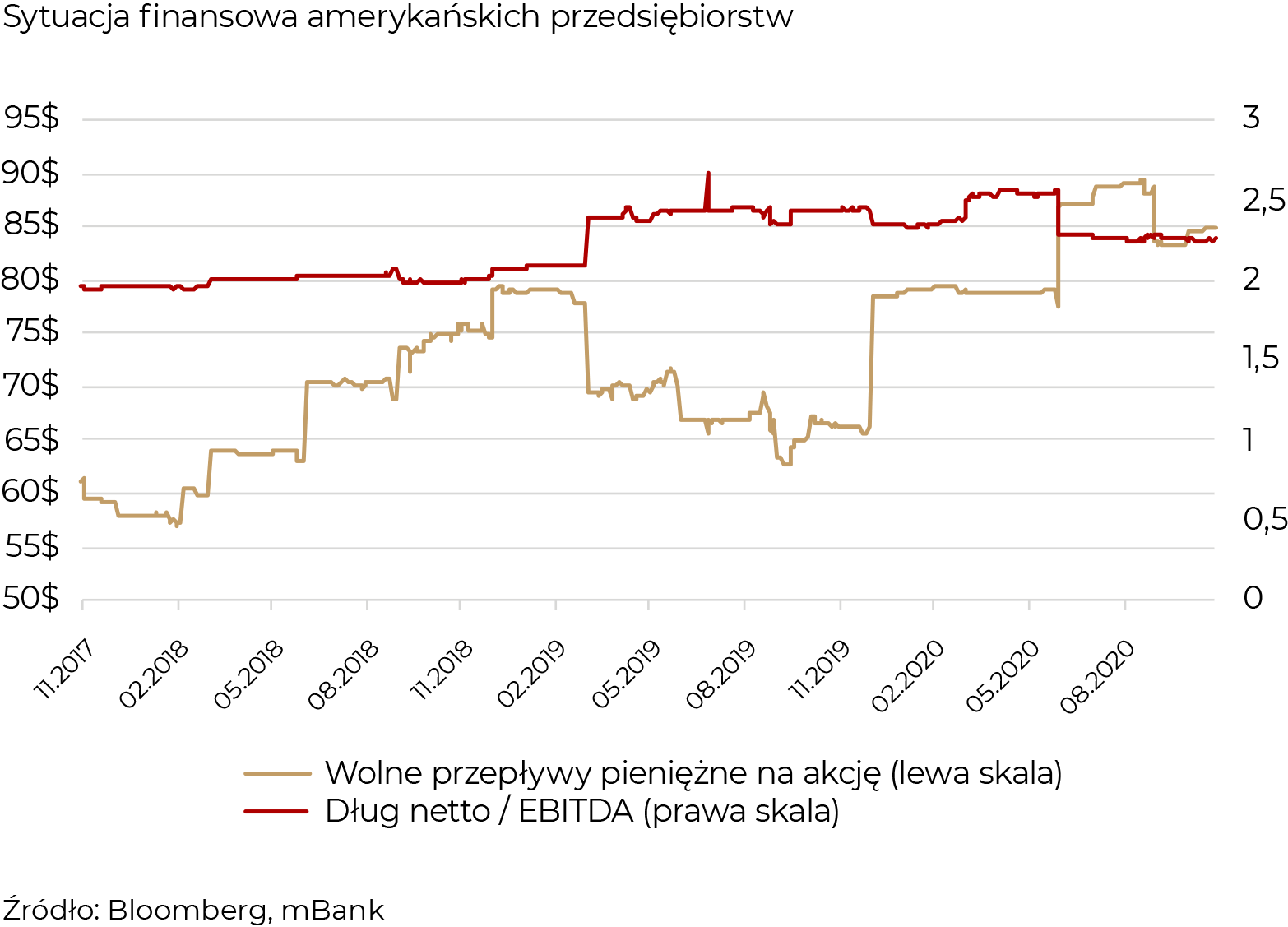

Popyt na obligacje śmieciowe jest niewątpliwie ogromnym wsparciem dla ich wycen. Wnikliwi czytelnicy mogą się jednak głowić, że popyt popytem, ale co z ryzykiem kredytowym? Czy w trudnych gospodarczo czasach, słabsze kredytowo firmy nie zaczną upadać, co spowoduje spadek wycen obligacji śmieciowych, w niektórych przypadkach nawet do zera? Na to pytanie można odpowiadać godzinami, przytoczę jednak tylko dwie miary na poparcie tezy, że mimo trudnych czasów, przedsiębiorstwa – w tym te o ratingu nie inwestycyjnym – są na nie przygotowane. Mimo kryzysu wywołanego koronawirusem, amerykańskie przedsiębiorstwa generują więcej gotówki na akcję niż wcześniej, a ich dług netto (po odjęciu gotówki) do zysku operacyjnego EBITDA spadł.

Czy zatem należy bać się obligacji śmieciowych? Moim zdaniem: nie. Toczące się ostatnimi czasy procesy rynkowe będą trwać. W dalszym ciągu będziemy obserwować silny popyt na obligacje śmieciowe. Z drugiej strony bankructwa przedsiębiorstw – choć intuicyjnie spodziewane – nie muszą nastąpić. Obligacje śmieciowe mogą być świetnym dodatkiem do portfela inwestycyjnego. Pamiętać jednak należy o wyborze płynnych i zdywersyfikowanych instrumentów.

Czy dywidendy są lekiem na zerowe stopy procentowe?

Karol Matczak, CFA, Doradztwo Inwestycyjne

Często wśród inwestorów giełdowych przewija się słowo „dywidenda”, która ma obrazować fakt, że spółka podzieli się wypracowanym zyskiem z akcjonariuszami. Czy to jedyny sposób na wykorzystanie zasobów gotówkowych przez akcjonariuszy? Oczywiście, że nie. Otóż można odkupić akcje z rynku, celem ich umorzenia (skup akcji własnych– buyback) lub zainwestować środki we własny biznes. W niektórych przypadkach, gdy dany podmiot działa na rozwiniętym rynku, a jego sytuacja finansowa jest stabilna, może wykorzystać dług. Czyli zwiększyć tzw. lewar, gdyż koszt obligacji może być niższy od kosztu akcji. Warto spojrzeć na to zagadnienie szerzej: czy typ spółek lub branża, w której działają może mieć tutaj znaczenie?

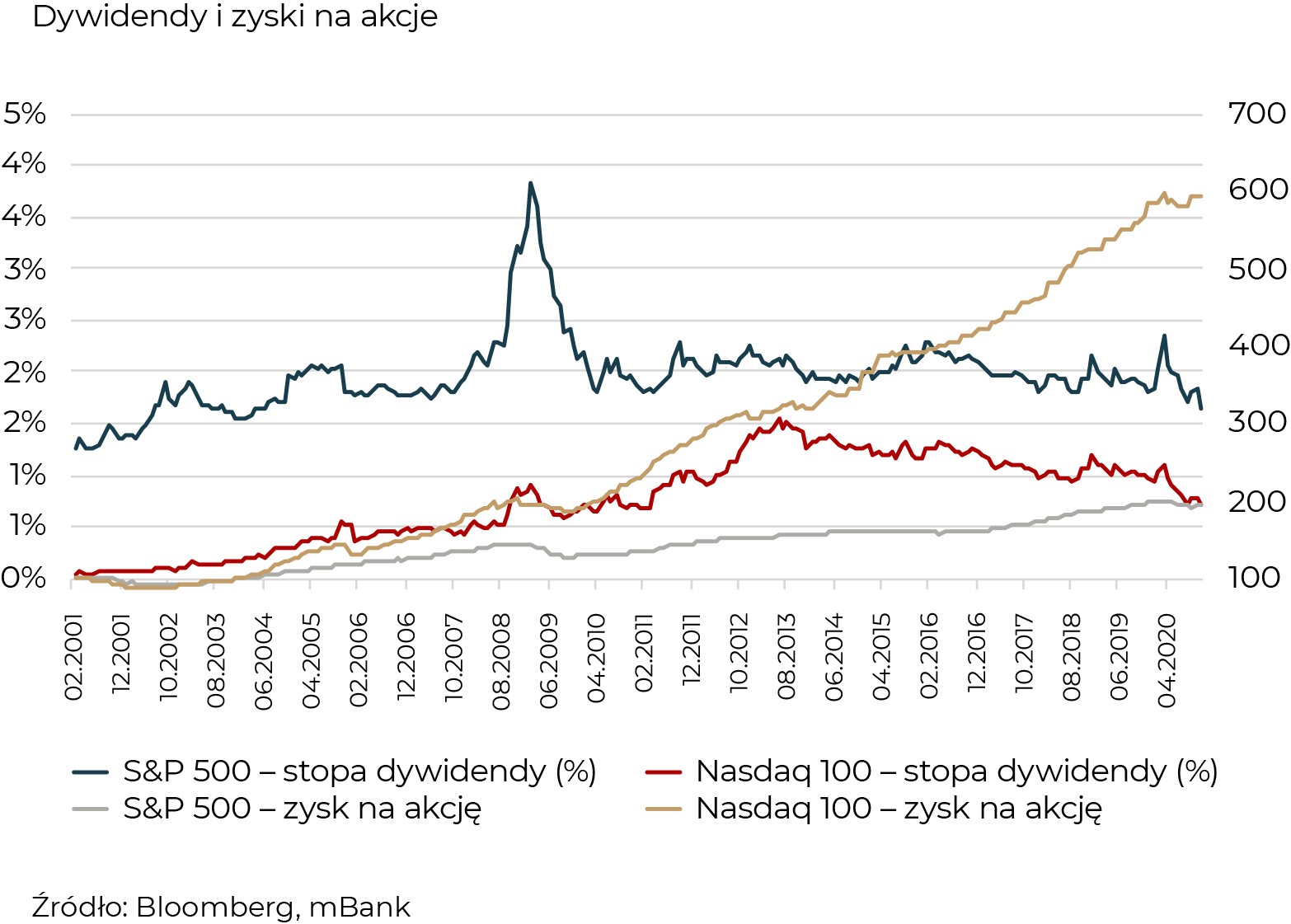

Odpowiedź jest oczywista –jasne. Spółki technologiczne to wzrost, spółki dojrzałe to dywidendy i trochę nuda oraz powtarzalność. Istnieją badania, które wskazują stopień wypłaty zysków jako jeden z czynników wpływających na stopy zwrotu z akcji. Czy więc w dobie tak niskich stóp procentowych należy szukać ich niamiastki? Aby odpowiedzieć sobie na to pytanie, należy je zmodyfikować. Przecież nie możemy porównywać stabilnego depozytu ze zmiennymi papierami wartościwymi, nawet jeśli te drugie przyniosą w długim terminie wyższą korzyść ich posiadaczom. Dlaczego? Wszystkiemu winna jest zmienność (a więc nasza ludzka natura) – wchodząc codziennie na nasz rachunek bankowy widzimy stabilną, niczym wyrytą w skale, wartość naszych oszczędności, do których, co jakiś czas, coś tam się dopisuje, a przynajmniej do niedawna dopisywało, gdy stopy procentowe były wyższe. Akcje – na tym tle – jawią się niczym sen szaleńca. Góra, dół. Jednego, czego możemy być pewni, to że generalnie wykresy będą szły w prawą stronę. Przynajmniej, póki co. A więc klucz tkwi w zmienności. Zróbmy eksperyment. Przyjmijmy, że jako inwestorzy chcemy poruszać się wśród dużych płynnych spółek globalnych. Generalnie obawiamy się ryzyka, więc postanawiamy porównać dwa światowe indeksy – amerykański NASDAQ i S&P 500 przez pryzmat dywidendy.

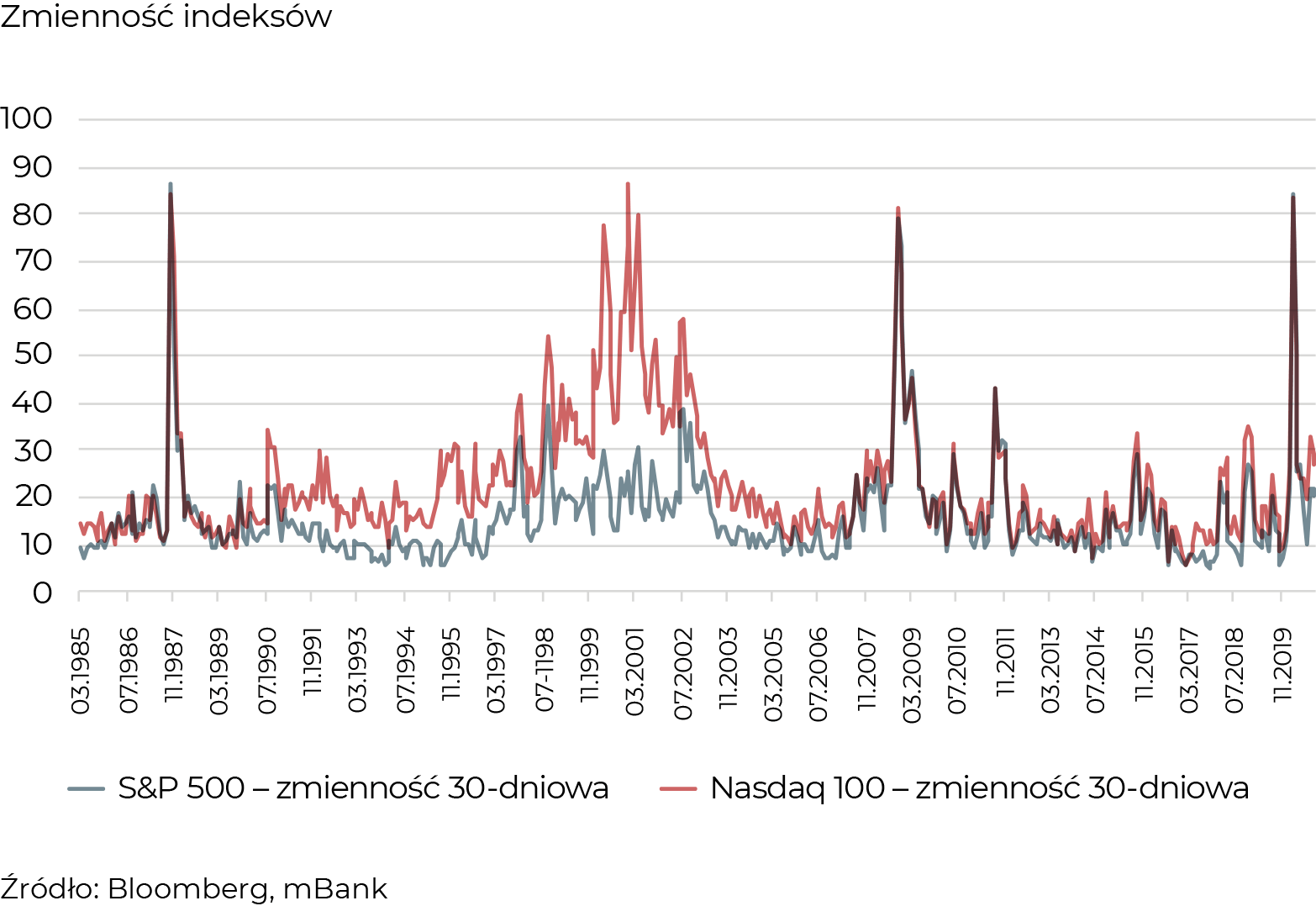

Co widzimy? Stopa dywidendy (Dividend Yield, DY) dla indeksu 500 największych spółek to 1,63%, a dla spółek technologicznych jedynie 0,72%. Eureka! Mamy to – myślimy – kupmy indeks z wyższą stopą dywidendy, będzie bezpieczniej. Czy aby na pewno? Jedną z miar ryzyka na rynkach kapitałowych jest zmienność, czyli to, jak szybko dochodzi do zmian cen. Jak widać na rys. 2, w newralgicznych momentach jest ona zbliżona dla obu indeksów.

Nawet dla funduszy specjalizujących się w poszukiwaniu spółek o wysokich dywidendach wskaźnik ten był na tym samym poziomie. Dlaczego? Inwestorzy w krytycznych momentach oceniają nie tylko bieżącą sytuację konkretnych sektorów czy podmiotów, ale też perspektywy – czyli tempo wychodzenia z sytuacji kryzysowych. A to, że historycznie spółka część zysków przeksięgowuje ze swoich rachunków na konta klienta, nie jest właściwym wskaźnikiem, a strategie takie nie są złotym Graalem inwestycji. Zwłaszcza że przecież sam fakt, że spółka dotychczas wypłacała dywidendę, niekoniecznie musi gwarantować to samo w przyszłości! Nie oznacza to, że NASDAQ jest superindeksem na każdą pogodę, ale naszym zdaniem, pokazuje to, jak zmieniły się oczekiwania inwestorów i ich strategie inwestycyjne. Nie szukają oni już prostych wskaźników, a bacznie obserwują trendy w zmieniającym się dynamicznie otoczeniu gospodarczym i społecznym. To właśnie one będą decydujące dla zmian zysków (EPS), które pokazane zostały na wykresie. I to jest prawdziwe źródło wartości – zyski i marże oraz ich oczekiwania.

Czy Joe Biden dogada się z Chinami?

Maksymilian Łochowski, CFA, Zarządzanie Aktywami

Duża grupa politycznych komentatorów wiąże spore nadzieje z nowo wybranym Prezydentem Stanów Zjednoczonych w kwestii ewentualnego rozwiązania istotnych sporów gospodarczych na linii Chiny-USA. Osobiście nie jestem w tym względzie aż takim optymistą. Pomimo oczekiwań na bardziej konstruktywny dialog pomiędzy wspomnianymi mocarstwami, szybkie rozwiązanie problemów, nabrzmiałych za kadencji Donalda Trumpa, jest według mnie mało prawdopodobne.

Ustępującego amerykańskiego prezydenta z całą pewnością nie można uznać za zwolennika tradycyjnych metod międzynarodowej dyplomacji. To właśnie w trakcie kadencji Donalda Trumpa spór gospodarczy z Chinami osiągnął temperaturę bliską wrzenia. Pomimo agresywnej polityki handlowej, której wyrazem były przede wszystkim kolejno nakładane obciążenia celne, jej efektywność pozostawia sporo do życzenia. Najbardziej wymiernym osiągnięciem na tym froncie było podpisanie porozumienia obligującego Pekin do zakupu wybranych amerykańskich towarów. Bardziej drażliwe kwestie, takie jak transfer technologii, ochrona własności intelektualnej, bezpieczeństwo cyfrowych technologii, ograniczony dostęp do chińskiego rynku zostały odłożone na później, najprawdopodobniej ze świadomością skali wyzwań w tym zakresie.

Wraz ze zmianą lokatora gabinetu owalnego można liczyć na radykalną zmianę stylu prowadzonej polityki zagranicznej w kierunku zwiększenia jej przewidywalności oraz większego szacunku względem partnerów, jednak według mnie bez perspektyw na szybkie rozwiązanie kluczowych sporów. W wielu wymiarach rywalizacja z Państwem Środka stała się już przedmiotem ponadpartyjnego konsensusu. Warto zauważyć, że zarówno sam Prezydent, jak i Kongres podejmowali w ostatnich latach działania obliczone na poskromienie ambicji Chin, nie tylko w kwestiach gospodarczych, ale także ustrojowych oraz geopolitycznych. Rozbieżność interesów jest według mnie na tyle wyraźna, że trudno liczyć na trwałe wygaszenie konfliktu.

W pierwszej fazie wysiłki nowej administracji skupione będą na unormowaniu sytuacji w kraju, co potwierdzają ostatnie deklaracje prezydenta elekta oraz alarmująca sytuacja epidemiologiczna. Na arenie międzynarodowej inicjatywa będzie obejmowała w pierwszym rzędzie odbudowę pozycji Stanów Zjednoczonych w instytucjach międzynarodowych, kwestie geopolityczne oraz globalne wielkoformatowe projekty, w tym przede wszystkim związane ze zmianami klimatycznymi. Ten ostatni punkt agendy Joe Bidena może według mnie dopiero w dalszej przyszłości stać się bazą dla bardziej konstruktywnej atmosfery w procesie wykuwania gospodarczych kompromisów.

Wcześniejsze wydarzenia, w tym odcięcie wybranych chińskich korporacji od istotnych elementów łańcucha dostaw czy groźba ograniczenia dostępu do amerykańskiego rynku, zwiększają determinację Chin w wyścigu o technologiczny prymat. Priorytetowe kierunki rozwoju w tym zakresie widoczne są już teraz, zarówno na poziomie bieżącej aktywności, jak i deklarowanych celów strategicznych. Dążenie do coraz większej samowystarczalności może oznaczać brak wiary w zgodną na dłuższą metę egzystencję tak odmiennych modeli społeczno-gospodarczych.

W pierwszej fazie kadencji Joe Bidena obie strony powinny być skłonne do pojednawczych gestów, jednak ich waga niekoniecznie będzie istotna. Niemniej, nawet lekka poprawa w tym zakresie oznaczać będzie mimo wszystko sporą zmianę na plus w stosunku do konfrontacyjnej postawy poprzedniego prezydenta, co w krótkiej perspektywie właściwie eliminuje jeden z czynników ryzyka dla giełdowej koniunktury. Z drugiej jednak strony jest według mnie zbyt wcześnie na kreślenie scenariuszy przewidujących zgodną współpracę gospodarczą obu mocarstw w dłuższym horyzoncie czasowym. Ze względu na kolizję interesów istnieje spore ryzyko pojawienia się w przyszłości kolejnej odsłony konfliktu, jednak nie jest to moim zdaniem perspektywa I połowy 2021 r.

Czy czeka nas ostry skręt w kierunku zielonej energii?

Wojciech Bogacki, CFA, Zarządzanie Aktywami

Coraz częściej słyszymy, że świat idzie w kierunku energii odnawialnej. Energia fotowoltaiczna, farmy wiatrowe, podatki od emisji CO2. Czy to chwilowa moda? Dlaczego idziemy w tym kierunku? W jaki sposób uwzględnić to w procesie zarządzania portfelem inwestycyjnym?

Kilka lat temu duże firmy ubezpieczeniowe zauważyły, że wraz z ociepleniem klimatu rosną ich wypłaty z odszkodowań po wystąpieniu katastrof naturalnych. Myśląc strategicznie, doszły do wniosku, że w przyszłości dalszy wzrost liczby takich zdarzeń będzie stanowił poważne zagrożenie dla ich biznesu. Ponieważ albo nie wystarczy im środków na wypłatę odszkodowań po huraganach i powodziach, albo ceny ubezpieczeń wzrosną na tyle mocno, że ich rynek automatycznie się skurczy. W związku z tym wymusiły na firmach inwestycyjnych, które zarządzały ich olbrzymimi kapitałami ze składek, by wycofały się z inwestycji w branże najbardziej trujące środowisko. Zarządzający aktywami odbili piłeczkę i z czasem powyższe wymogi zaczęły formułować nie tylko firmy ubezpieczeniowe. W dużym skrócie tak powstało inwestowanie ESG (społecznie odpowiedzialne). Od 2018 roku, mierząc skalą napływów kapitałów, z kwartału na kwartał masowo zyskuje ono nowych zwolenników. Łatwo wskazać inne biznesy niż ubezpieczeniowy, które nie widzą alternatywy dla procesu przejścia na zieloną energię. Producenci samochodów, firmy deweloperskie (budynki neutralne energetycznie) czy nawet niektóre tradycyjne przedsiębiorstwa energetyczne i petrochemiczne.

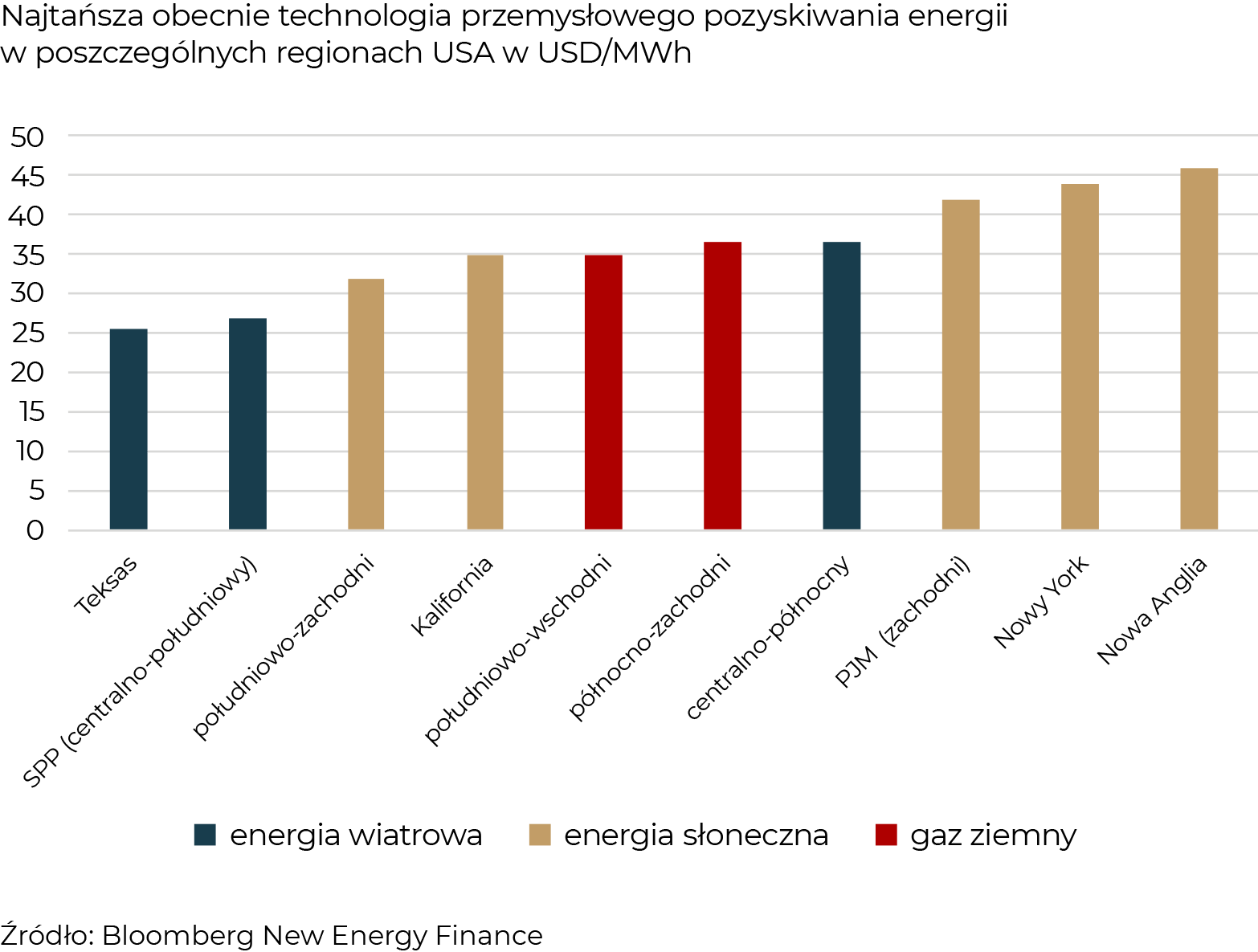

Kolejnym elementem układanki są zmiany w technologii pozyskiwania energetyki odnawialnej. Spowodowały one, że koszt wytworzenia zielonej megawatogodziny radykalnie zmalał. Obecnie w wielu regionach świata jest niższy niż z energetyki opartej na paliwach kopalnych. Nawet w USA, kraju niebędącym za kadencji prezydenta Trumpa w awangardzie opisywanych zmian, w większości regionów zielona energia jest obecnie najtańszym jej źródłem (patrz wykres poniżej). Rewolucja energetyczna, oprócz obniżenia emisji gazów cieplarnianych, spowoduje również decentralizację systemu produkcji energii. Wizje przyszłości mówiące o tym, że skupisko ludzkie samo wyprodukuje sobie energię, którą potem zmagazynuje i będzie stopniowo zużywać albo odda z zyskiem do krajowej sieci energetycznej, nie są już obecnie wizją science-fiction. Jednak w dzisiejszej dobie technologia nadal pozostaje niedoskonała. W szczególności, jak kania dżdżu, potrzebujemy nowych i tanich sposobów przechowywania energii. Jednak moim zdaniem tam właśnie będziemy za 20-30 lat. Bo skoro biznes i politycy tego chcą, to pieniądze na inwestycje w badania rozwojowe się znajdą.

Przejdźmy do polityków. Wbrew częstej opinii to nie oni zapoczątkowali zieloną rewolucję. Zrobił to wielki biznes, wsparty ostrzeżeniami świata nauki, rozwojem potrzebnej technologii oraz w coraz większym stopniu poglądami opinii publicznej. Dlatego politycy w najważniejszych gospodarczo krajach dość szybko również wsparli ten proces. Co więcej, na obecnym etapie największe kraje uważają, że nie ma od niego odwrotu. I tu dochodzimy do kluczowej konkluzji – w Unii Europejskiej, Chinach i od niedawna także w USA dominuje przekonanie, że kto pozostanie z boku, ryzykuje pogorszeniem konkurencyjności swojej gospodarki w przyszłości. Przeważa pogląd, że za pomocą paliw kopalnych nie da się w sposób zrównoważony zapewnić przyszłych potrzeb energetycznych świata. Myśląc strategicznie, (jako międzynarodowa korporacja, kraj czy grupa państw) trzeba uczestniczyć w zielonym wyścigu zbrojeń. Tak samo jak trzeba inwestować w rozwój zaawansowanych, samouczących się algorytmów opartych na olbrzymich bazach danych, zwanych powszechnie sztuczną inteligencją. To jest powód przyjęcia przez UE Zielonego Porozumienia 2050, które oprócz funduszu odbudowy gospodarek po pandemii stanowi najważniejszy mianownik dla budżetu wspólnoty na lata 2021-2027. To dlatego zwycięzca wyborów w USA Joe Biden zamierza ponownie przystąpić do Paryskiego Porozumienia Klimatycznego i przyjąć politykę klimatyczną podobną do unijnej.

W jaki sposób, jako zarządzający portfelami, uwzględniam te procesy w swojej codziennej pracy? Podejmując decyzje, w co inwestować, zakładam, że transformacja energetyczna jest długoterminowym trendem, który dotyczy większości spółek notowanych na rynkach finansowych. Staram się ograniczyć inwestycje w te przedsiębiorstwa lub sektory, które są do tego procesu nieprzygotowane. W ostatnich latach dobrym przykładem były moim zdaniem polskie firmy energetyczne, dociążone dodatkowo kosztami nierentownych kopalń. Z drugiej strony część kapitału inwestuję w spółki, które dostarczają produkty lub usługi służące do wytwarzania energii odnawialnej. Oczywiście niewykluczone, że wraz z powrotem do jako takiej normalności po pandemii inwestorzy będą starali się chwilowo zwrócić w stronę przecenionych spółek, oferujących tradycyjne metody wytwarzania energii, ale tytułowy ostry skręt w kierunku zielonej energii już de facto nastąpił. Jestem przekonany, że ignorowanie go odbije się czkawką niedostosowanym portfelom inwestycyjnym

Czy szczepionka przekłuje bańkę w sektorze technologicznym?

Tomasz Kuciński, CFA, Zarządzanie Aktywami

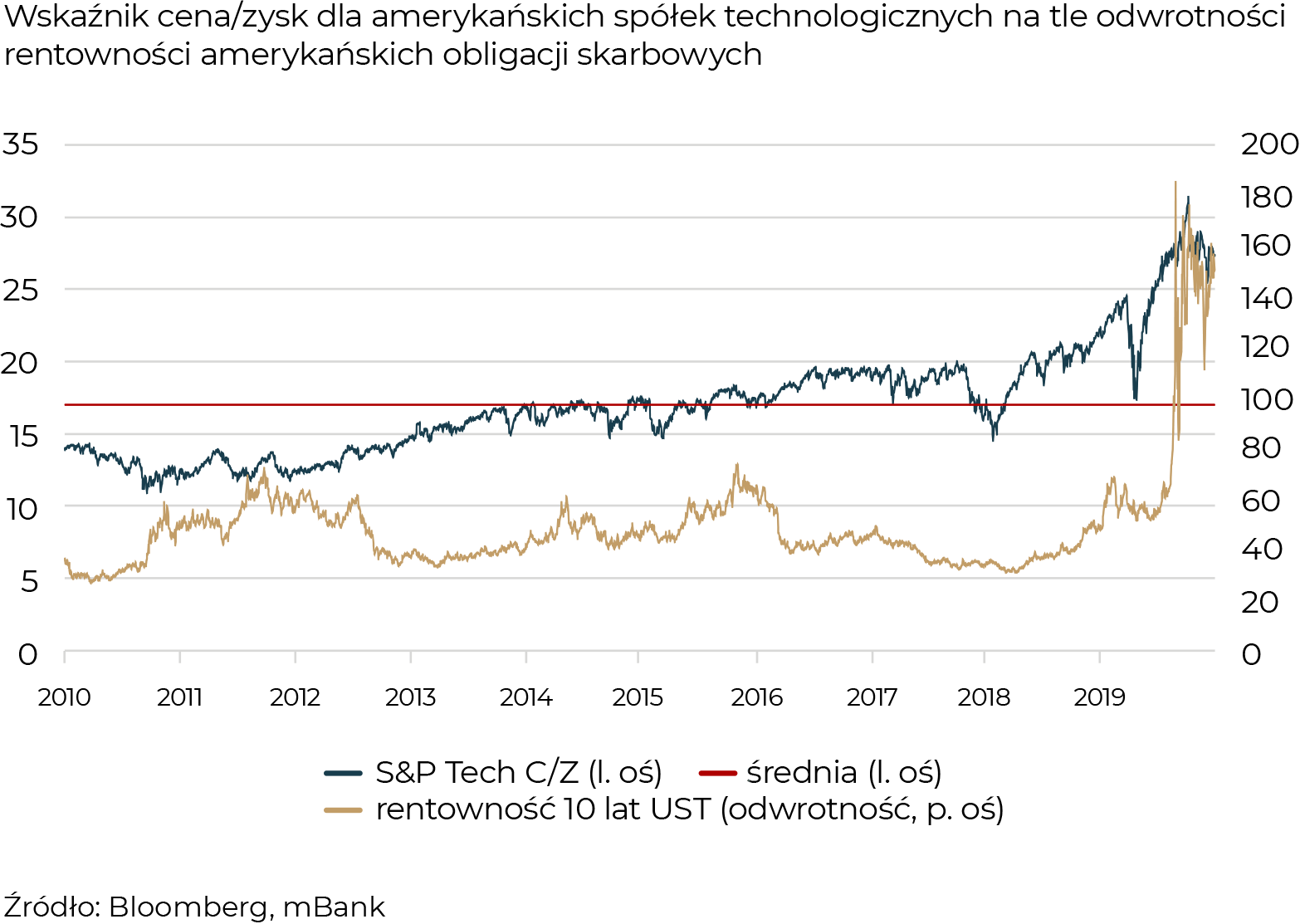

Pytanie jest naturalnie prowokacyjne, łatwo jednak ulec wrażeniu, odnosząc się do danych historycznych, że jest nieracjonalnie drogo, a coraz częściej i śmielej mówi się o bańce w tym segmencie. Zupełnie się z tym nie zgadzam.

Zastanówmy się więc najpierw, skąd się w ogóle wziął obecny poziom wycen. Patrząc na proste miary, jak wskaźnik cena/zysk, i odnosząc go do historycznych średnich – sektor technologiczny jest obecnie bardzo drogi. Musimy jednak pamiętać, że:

- stopy procentowe i rynkowe rentowności obligacji są obecnie na dużo niższym poziomie – nasza główna alternatywa również bardzo mocno zdrożała,

- potrzeba było lat, żeby spółki technologiczne udowodniły w oczach rynku swoją wartość jako spółki rosnące, generujące gotówkę i wysokie zwroty z kapitału – dużo strachu w tym sektorze to echa sięgające jeszcze bańki internetowej z przełomu wieków.

Dodatkowo pamiętajmy, że sektor okazał się być wynikowo odporny na kryzys wywołany epidemią koronawirusa – to technologia umożliwiła nam funkcjonowanie w tych czasach.

Myśląc o perspektywie powrotu do normalności po masowych szczepieniach na COVID-19, powinniśmy się więc zastanowić nad tempem wzrostu wyników sektora oraz nad poziomem rentowności obligacji w takim otoczeniu.

Moim zdaniem tempo wzrostu wyników powinno być bardzo dobre, a patrząc przez pryzmat poszczególnych segmentów tego rynku, oczekiwania powinny się podnosić. Pomyślmy o sektorze oprogramowania w chmurze – epidemia przyspieszyła przejście biznesów do chmurowych rozwiązań, a powrót do normalności powinien „odblokować” budżety IT – rynek oczekuje jednak, że wzrost przychodów sektora co prawda spowolni, ale do wciąż wysokiego 20-proc. w 2021 roku (z 35% w 2020). Moim zdaniem rzeczywistość i tak wyprzedzi te oczekiwania, i do podobnych wniosków dochodzę, obserwując inne branże, zwłaszcza cyberbezpieczeństwo, półprzewodniki oraz druk 3D.

Czy powrót do normalności przełoży się na wzrost rentowności obligacji? Jak pisaliśmy wcześniej, nie jest to naszym bazowym scenariuszem. Ale nawet gdyby te oczekiwania okazały się zbyt pesymistyczne i gospodarka się odrodziła, to według mnie technologia odegra swoją kluczową rolę również po kryzysie, ograniczając presję inflacyjną i tym samym wzrost kosztu długu. Ponadto uważam, że nawet jeżeli będziemy mieli do czynienia z umiarkowanym obniżeniem wycen w sektorze (w rozumieniu wielokrotności przychodów czy zysków), to dobra dynamika wyników pozwoli na osiągnięcie dodatnich stóp zwrotu w przyszłym i kolejnych latach.