Czas na Europę!

Tematem numer jeden rozgrywanym przez światowych inwestorów jest w dalszym ciągu otwieranie gospodarki. Widać to w zasadzie w większości klas i podklas aktywów:

- akcje zdecydowanie wygrywają z tracącymi obligacjami – zwłaszcza skarbowymi, bo te korporacyjne zachowują się dużo lepiej,

- tradycyjne sektory nadganiają stracony dystans do spółek technologicznych i wzrostowych,

- wiele surowców notuje najwyższe od wielu lat poziomy cen.

Wydaje się, że odliczanie do ostatecznego otwarcia gospodarek w krajach rozwiniętych trwa na dobre. Jednocześnie, najważniejsze banki centralne nie zmieniły zdania i uparcie twierdzą, że stóp procentowych w dającej się przewidzieć przyszłości nie podwyższą. Dotyczy to nie tylko Rezerwy Federalnej czy EBC, ale także Narodowego Banku Polskiego – i to mimo wysokiej inflacji. Dlatego też w dalszym ciągu jesteśmy zdania, że kapitał będzie płynął do bardziej ryzykownych aktywów napędzany utrzymującymi się rekordowo ujemnymi realnymi stopami procentowymi.

W tym miesiącu kierujemy wzrok w stronę Europy. Po wielu latach zostawania daleko w tyle za pędzącymi Stanami Zjednoczonymi widzimy szansę, że dystans ten nieco się zmniejszy. Oczywiście nie oznacza to, że giełdy w Nowym Jorku przestaną nadawać ton światowym rynkom akcji, ale wydaje nam się bardzo prawdopodobne, że większe przepływy kapitału skierują się na Stary Kontynent. Zanim jednak wyjaśnimy, co stoi za naszą opinią, spróbujemy rozprawić się ze starym giełdowym porzekadłem „Sell in May and go away”.

Sprzedawaj w maju… tylko po co?

Jeden z legendarnych inwestorów Peter Lynch powiedział kiedyś:

„O wiele więcej pieniędzy zostało straconych przez inwestorów, którzy przygotowują się na korekty niż w czasie samych korekt na rynkach”

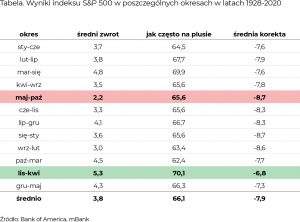

Niemniej co roku wiosną jesteśmy pytani o to samo, a mianowicie, czy należy w maju uciekać z rynku, zgodnie z wyświechtaną maksymą „Sell in May and go away”. W tym przypadku nie ma dymu bez ognia, ponieważ maj rzeczywiście jest statystycznie jednym z najgorszych miesięcy w roku. Prezentujemy to na wykresie 1 posługując się indeksem MSCI World.

W ostatnich 10 latach tylko dwa miesiące charakteryzowały się średnio ujemnymi stopami zwrotu – maj i sierpień, z czego ten pierwszy był zdecydowanie gorszy (około 2,6%). Na wykresie dodaliśmy też (dla kontekstu) wyniki indeksu za pierwsze cztery miesiące bieżącego roku. Jest wiele teorii, dlaczego maj jest statystycznie tak słaby, ale żadne nie są naszym zdaniem przekonywujące. Natomiast zamiast próbować uciekać z rynku akcji na arbitralnie wybrane 30 dni, sprawdźmy, jak teoria o sezonowości sprawdza się w horyzoncie 6-miesięcznym. Tabela poniżej pokazuje zwroty w takich okresach dla indeksu S&P 500 od… 1928 roku.

Z jednej strony wniosek wydaje się podobny – półroczne okresy rozpoczynające się w maju były zwykle dla amerykańskiej giełdy najgorsze. Z kolei okresy listopad-kwiecień charakteryzowały się najwyższymi średnimi stopami zwrotu, o czym i tym razem przekonali się ci, którzy zainwestowali w zdywersyfikowany sposób na światowych giełdach. Zatem wydawałoby się, że „Sell in May and go away” znajduje dalsze uzasadnienie. Problem tylko polega na tym, że chociaż średnie stopy zwrotu w okresach maj-październik rzeczywiście były relatywnie słabe, to i tak były dodatnie. A przecież każdy inwestor, redukując ekspozycję na akcje musi podjąć decyzję, co z tymi środkami zrobi.

Kiedyś dobrą alternatywą „na przeczekanie” były obligacje, ale obecnie światowe papiery skarbowe mają rentowność ledwo przekraczającą 1% (polskie skarbówki średnio oferują 0,7%). Trzymanie gotówki też nie wydaje się atrakcyjną propozycją, zwłaszcza że ostatnie dane o inflacji w Polsce pokazały, że ceny rosną w tempie ponad 4% rocznie. Ekonomiści mBanku oczekują, że w tym roku zobaczymy stopę inflacji na jeszcze wyższych poziomach, bo w okolicy 5%. Takie dylematy stoją przed inwestorami na całym świecie, dlatego z dość pokaźną łyżką dziegciu podchodzilibyśmy do prostych zależności historyczno-kalendarzowych. Nie oznacza to bynajmniej, że wykluczamy ryzyko korekty. Przeciwnie, ostatnie kilka miesięcy przyniosło tak dynamiczne wzrosty, że pewnego rodzaju stabilizacja lub nawet lekki spadek cen mógłby inwestorom w średnim i długim terminie nawet przynieść korzyści. Dlatego na pytanie czy sprzedawać w maju odpowiadamy „po co?”.

Europa rozpędza się powoli, ale jak już ruszy…

W opinii publicznej pokutuje przekonanie, że odkąd w USA wybory wygrał Joe Biden to właśnie Amerykanie stali się światowym trendsetterem jeśli chodzi o walkę z koronawirusem, w tym zwłaszcza szczepienia. Rzeczywiście zapowiedzi Joe Bidena o stu milionach szczepionek ziściły się szybciej niż nawet bardzo optymistyczne plany, a USA luzują kolejne obostrzenia. Z kolei program szczepień w Unii Europejskiej zaliczył swego rodzaju falstart i przez długi czas nie mógł nadążyć. Sytuacja ostatnio jednak diametralnie się zmieniła. Wykres 2 pokazuje, ile dawek szczepionek zostało wykonanych w ujęciu na milion mieszkańców.

Jak widać największe kraje europejskie prześcignęły już USA i dziennie wykonują więcej szczepień. Po części wynika to oczywiście z nasycenia szczepieniami w USA, ale obrazuje też dość istotną dozę sceptycyzmu zwłaszcza wśród bardzo licznych sympatyków Donalda Trumpa. Pod tym względem badania jednoznacznie sugerują, że chęć do szczepień wyraża większa część Europejczyków, co sugeruje, że ostatnio zarysowany trend z wykresu 2 powinien się utrzymać. Co to oznacza? Naszym zdaniem będziemy mieli do czynienia z relatywnie szybkim otwieraniem unijnej gospodarki w nadchodzących tygodniach i miesiącach.

Przy czym wydaje się, że nie jest to jeszcze zupełnie uwzględnione przez ekonomistów i analityków. Wykres 3 pokazuje często przywoływane przez nas wskaźniki zaskoczeń makroekonomicznych. Dla przypomnienia, chodzi tutaj nie tyle o to, czy dane ekonomiczne są dobre czy złe, ale jak bardzo różnią się od oczekiwań analityków.

W zasadzie od kilku miesięcy Europa zaskakuje in plus. Tego samego nie można powiedzieć o USA, zwłaszcza jeśli spojrzeć na dane z rynku pracy za kwiecień – zamiast oczekiwanego wzrostu zatrudnienia poza rolnictwem o milion osób otrzymaliśmy niespełna 300 tysięcy. Również poprzednie miesiące zrewidowano w dół, a stopa bezrobocia wzrosła po raz pierwszy od początku pandemii.

Paradoksalnie sytuacja, w której dane z Europy się poprawiają, a w USA nie może być bardzo dobra dla ryzykownych aktywów. Sugerować bowiem będzie, że świat nadgania USA, a jednocześnie oddali ryzyko, że Rezerwa Federalna zacznie ochoczo mówić o zacieśnianiu polityki pieniężnej.

Wyniki, wyniki, wyniki

Kończy się już na świecie sezon wyników spółek w I kwartale. Generalnie jest on bardzo dobry – zarówno nominalnie, jak i w kontekście oczekiwań. Największe spółki amerykańskie kolokwialnie mówiąc, ośmieszyły konsensus analityków nie tylko w kwestii zysków na akcje, ale też przychodów ze sprzedaży. Oczywiście wiedzieliśmy, że roczna dynamika przychodów będzie imponująca – przecież rok temu gospodarki zamknęły się już na przełomie lutego i marca. Na marginesie drugi kwartał będzie już zupełnie rewelacyjny. Ale, jeśli ktoś jest pod wrażeniem tego, co stało się za oceanem, to powinien spojrzeć na Stary Kontynent. Dynamikę zysków na akcje prezentujemy na wykresie 4, dodając dla porównania rynek amerykański.

Ktoś mógłby powiedzieć, że Europa z racji innej kompozycji sektorowej była w zeszłym roku mocniej i szybciej uderzona i miałby rację. Ale to co ciążyło w poprzednich okresach może okazać się pomocne w nadchodzących miesiącach.

Co zrobią banki?

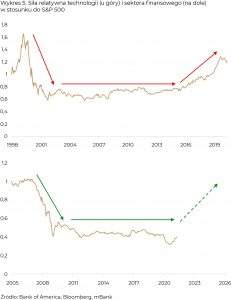

Myśląc o zachowaniu europejskiego rynku, nie sposób nie odnieść się do sektora finansowego. O ile w USA „finansówka” dość szybko uporała się ze sprzątaniem po kryzysie z lat 2008-09, o tyle w Europie w zasadzie ciągle jest kulą u nogi. Brak szybkiej i zdecydowanej reakcji kilkanaście lat temu oraz błąd za błędem popełniane przez rządy i Europejski Bank Centralny we wczesnej fazie kryzysu w strefie euro do dziś odbijają się czkawką. Ciekawej analogii doszukują się tutaj analitycy Bank of America, patrząc na zachowanie spółek technologicznych po pęknięciu bańki internetowej 20 lat temu. Spójrzmy na wykres 5.

Pokazujemy na nim jak kształtowała się ścieżka amerykańskich spółek technologicznych w stosunku do szerokiego rynku w ostatnich 20 latach. Pierwsza faza to gwałtowne, kilkudziesięcioprocentowe spadki. Później nieco ponad 10 lat trendu bocznego i dopiero dynamiczny wzrost w ostatnim okresie. Rany po pęknięciu bańki długo się zabliźniały. Analogii z sektorem finansowym można doszukiwać się w tym, że w roku 2008 w pewnym sensie pękła bańka związana z bilansami największych instytucji finansowych. Oczywiście nie był to ten sam rodzaj bańki, jak 10 lat wcześniej na Nasdaq, ale skala lewarowania banków inwestycyjnych była tak gigantyczna, że niemal zniszczyła cały system finansowy. Niedawno minęła trzynasta rocznica bankructwa Bear Stearns, czyli upłynęło mniej więcej tyle czasu, ile spółki technologiczne potrzebowały na pozbieranie się po swoim kryzysie. Na dolnym panelu wykresu 5 pokazujemy to ponownie dla rynku amerykańskiego, ale naturalnie słabość sektora finansowego w Europie była nawet większa.

Tymczasem ostatnie wyniki banków w Europie napawają optymizmem. Ujemne stopy procentowe EBC w dalszym ciągu pozostają dużym problemem, ale poza tym sytuacja się poprawia. Widać to zresztą w wycenach europejskich banków, które wróciły do poziomów sprzed pandemii. Ale to ciągle są bardzo niskie poziomy – wskaźnik cena/wartość księgowa to zaledwie 0,7, a żeby wrócić do szczytów sprzed upadku Lehman Brothers wyceny banków musiałyby wzrosnąć o ponad 400%. Nie jesteśmy na tyle naiwni, żeby snuć aż tak optymistyczne wizje, ale europejskiej gospodarce wystarczy, gdy banki po prostu powoli będą rosły w siłę. Jeśli tak się stanie, to perspektywy dla indeksu Stoxx 600 staną się naprawdę bardzo dobre.

Podatki w USA – ostatnia niewiadoma

Ostatnią kwestią, którą chcielibyśmy poruszyć są podatki w USA. Niedawno Joe Biden zdecydowanie podwyższył amerykański odpowiednik podatku Belki. Rynek się tym za bardzo nie przejął, co wynika z faktu, że podwyżka ta będzie dotyczyła tylko najbogatszych, czyli tych, którzy generalnie niemal nigdy nie sprzedają posiadanych przez siebie akcji realizując zyski. Dlaczego? Wychodzą oni z założenia, że przecież skoro amerykański rynek najczęściej rośnie to ewentualne krótkoterminowe potrzeby płynnościowe można zaspokajać kredytem pod zastaw papierów wartościowych. Dla inwestorów w Polsce i Europie może się to wydać szokujące, ale tak po prostu jest i – co najważniejsze – od wielu dekad działa.

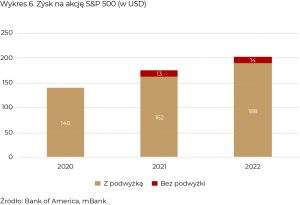

Przed nami natomiast kluczowe rozstrzygnięcia w kwestii podatków od przedsiębiorstw. Na wykresie 6 prezentujemy jeden z szacunków wpływu zmian podatkowych na zyski spółek giełdowych.

Mówimy tu o 5-10% „uderzenia” w zyski na akcje. Niewykluczone, że ostatecznie pomysły te zostaną rozwodnione i/lub nie znajdą poparcia w Kongresie, ale ryzyko jest realne. Nie mamy wątpliwości, że w długim okresie tego typu zmiana nie ma zbyt wielkiego wpływu na rynek, ale w krótkim terminie może być różnie – zwłaszcza, że na celowniku jak zwykle są spółki technologiczne, które stanowią największą część indeksu S&P 500. Z tego punktu widzenia przesunięcie części alokacji z USA do Europy również wygląda atrakcyjnie.

Na koniec pewna ogólna, ale jakże istotna uwaga – jakakolwiek zmiana kompozycji dobrze zdywersyfikowanego portfela musi następować w kontekście tego, jak wyglądają światowe indeksy. S&P 500 jeszcze przez długi czas będzie największym komponentem światowego rynku akcji i w większości przypadków niedoważanie USA, i tak nie oznacza, że Europa powinna mieć największy udział w portfelu. Zawsze przecież musimy brać pod uwagę, że nasze oczekiwania mogą się nie sprawdzić i Amerykanie jednak wyjdą z opałów obronną ręką. Pokazywali to zresztą już nie jeden raz. Jak wielokrotnie pokazywaliśmy, zbytnie „odklejanie” się od światowego indeksu akcji na dłuższą metę nie przynosi dobrych efektów. Niemniej wydaje się, że wiele znaków w gospodarce i pozycjonowaniu inwestorów mówi nam, że w najbliższych miesiącach warto europejskie akcje przeważyć.