Najważniejsze informacje

Ostrożni inwestorzy

Mimo dynamicznych wzrostów na giełdach, pozycjonowanie inwestorów pozostaje bardzo defensywne, co dobrze wróży rynkom na najbliższe miesiące. Między innymi dlatego zwiększamy naszą modelową alokację na +1.

Czas maruderów

Po wielu miesiącach, kiedy w centrum uwagi był sektor technologiczny, inwestorzy nieco cieplej spoglądają na te części rynku, które pozostawały w tyle. Próba rekompensowania może potrwać kilka miesięcy i chcemy z niej taktycznie skorzystać.

Stany Zjednoczone Europy

Pandemia koronawirusa może przyspieszyć procesy związane z intensywniejszą integracją fiskalną w Unii Europejskiej. Oznaczałoby to poprawę długoterminowych perspektyw dla rynków akcji na Starym Kontynencie, zwłaszcza że lwia część dodatkowych środków przeznaczona zostanie na inwestycje zgodne z popularnym duchem ESG.

Kontrola krzywej

Mimo szeroko zakrojonych działań, banki centralne nie powiedziały jeszcze ostatniego słowa. Kolejnym krokiem wydaje się być YCC, czyli kontrola krzywej dochodowości, która zmniejszyłaby ryzyko długotrwałej wyprzedaży na rynku długu.

Maj był drugim z rzędu dobrym miesiącem dla światowych rynków. Oczywiście skala wzrostów na giełdach nie mogła być tak wysoka jak w kwietniu, ale i tak – gdyby ów kwiecień wyłączyć – indeks MSCI World zanotował najlepszy wynik od czerwca 2019 roku. Struktura wzrostów, zwłaszcza w drugiej połowie maja, zaczęła się jednak diametralnie zmieniać, co naszym zdaniem może mieć kolosalne implikacje w najbliższych miesiącach. Skrótowo pisząc, inwestorzy zaczęli przesuwać się z sektorów bardzo defensywnych w stronę spółek cyklicznych oraz nisko wycenianych (tzw. spółki value). Poprawiła się też zdecydowanie percepcja rynków wschodzących. Z kolei w części obligacyjnej na czoło wysunęły się obligacje korporacyjne, a największą gwiazdą miesiąca były opisywane przez nas poprzednio upadłe anioły (fallen angels).

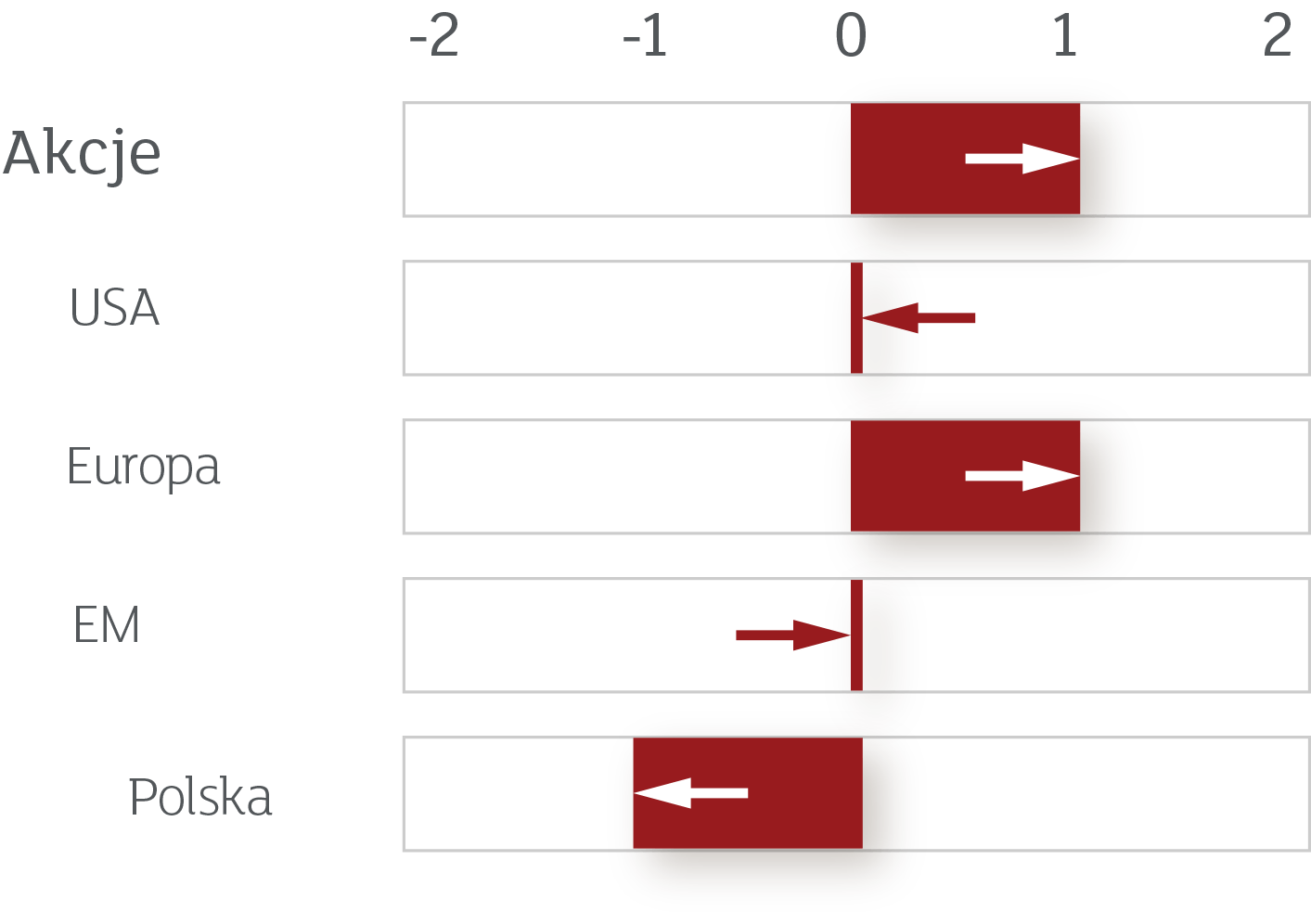

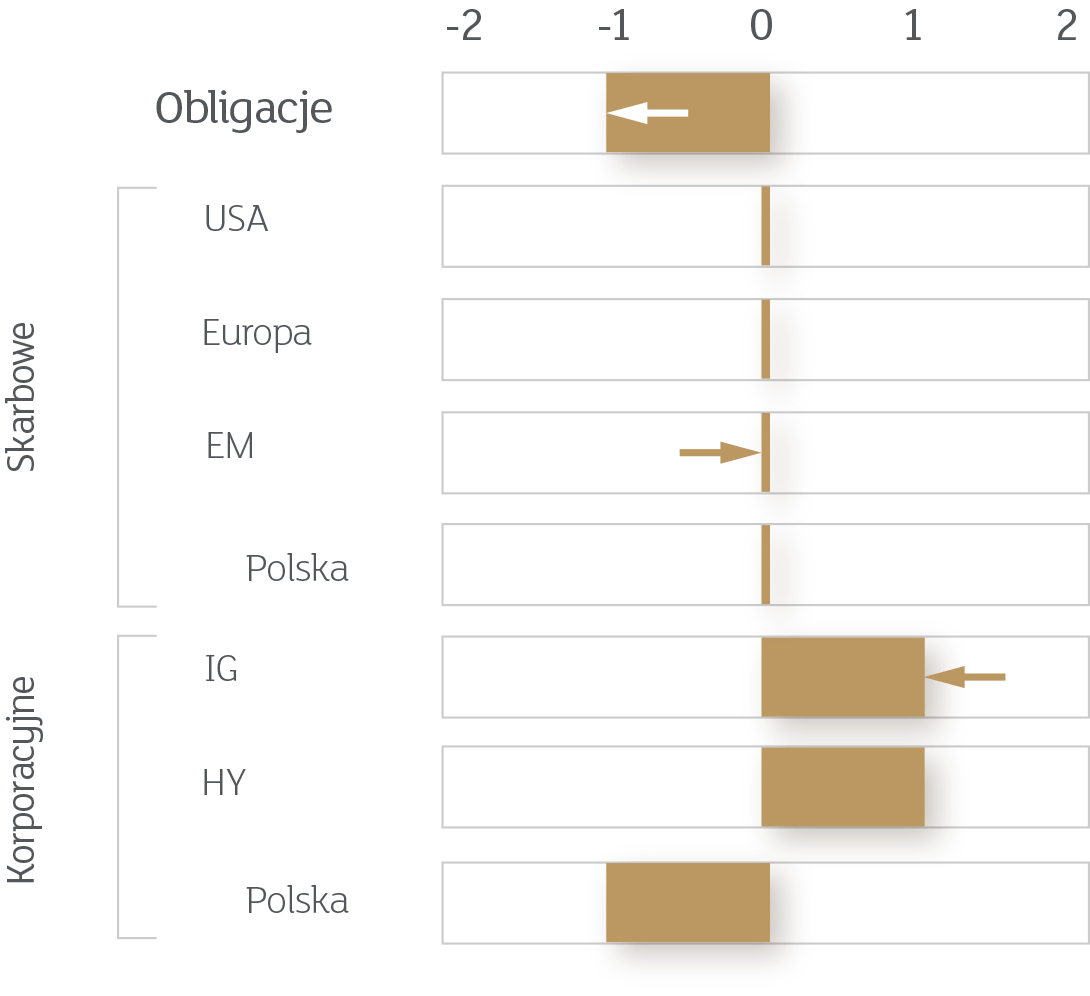

Dlatego też zdecydowaliśmy się istotnie zmienić naszą modelową alokację. Najważniejsze zmiany to powrót do przeważenia akcji (po raz pierwszy od stycznia) oraz zwiększenie alokacji na Europę oraz rynki wschodzące kosztem USA. Po zmianach nasza alokacja wygląda następująco:

Naturalnie najszersze agregaty w alokacji mają największy wpływ na wynik portfela. Zacznijmy zatem od naszego przeważenia w akcjach. Kiedy w marcu zastanawialiśmy się nad powrotem w stronę bardziej ryzykownych aktywów, wyznaczyliśmy sobie następującą sekwencję:

- Po pierwsze, kupowanie obligacji korporacyjnych o wysokiej wiarygodności na rynkach, na których aktywny jest bank centralny. Dotyczyło to zwłaszcza amerykańskich obligacji typu investment grade (IG). Ruch ten wykonaliśmy w kwietniu;

- Drugim etapem było zwiększenie zaangażowania na rynku obligacji korporacyjnych o niższym ratingu, czyli tzw. high yield. Zrobiliśmy to poprzednim razem, zwracając szczególną uwagę na segment upadłych aniołów (fallen angels);

- W sytuacji, gdybyśmy obserwowali dalszą poprawę sentymentu na rynku obligacji korporacyjnych, chcieliśmy zwiększyć alokację na akcje. Wynika to z faktu, że w otoczeniu wysokich poziomów zadłużenia korporacji na całym świecie, to właśnie rynek kredytowy jest najlepszym drogowskazem dla bardziej ryzykownych inwestycji. Zmiany tej dokonujemy w tym miesiącu.

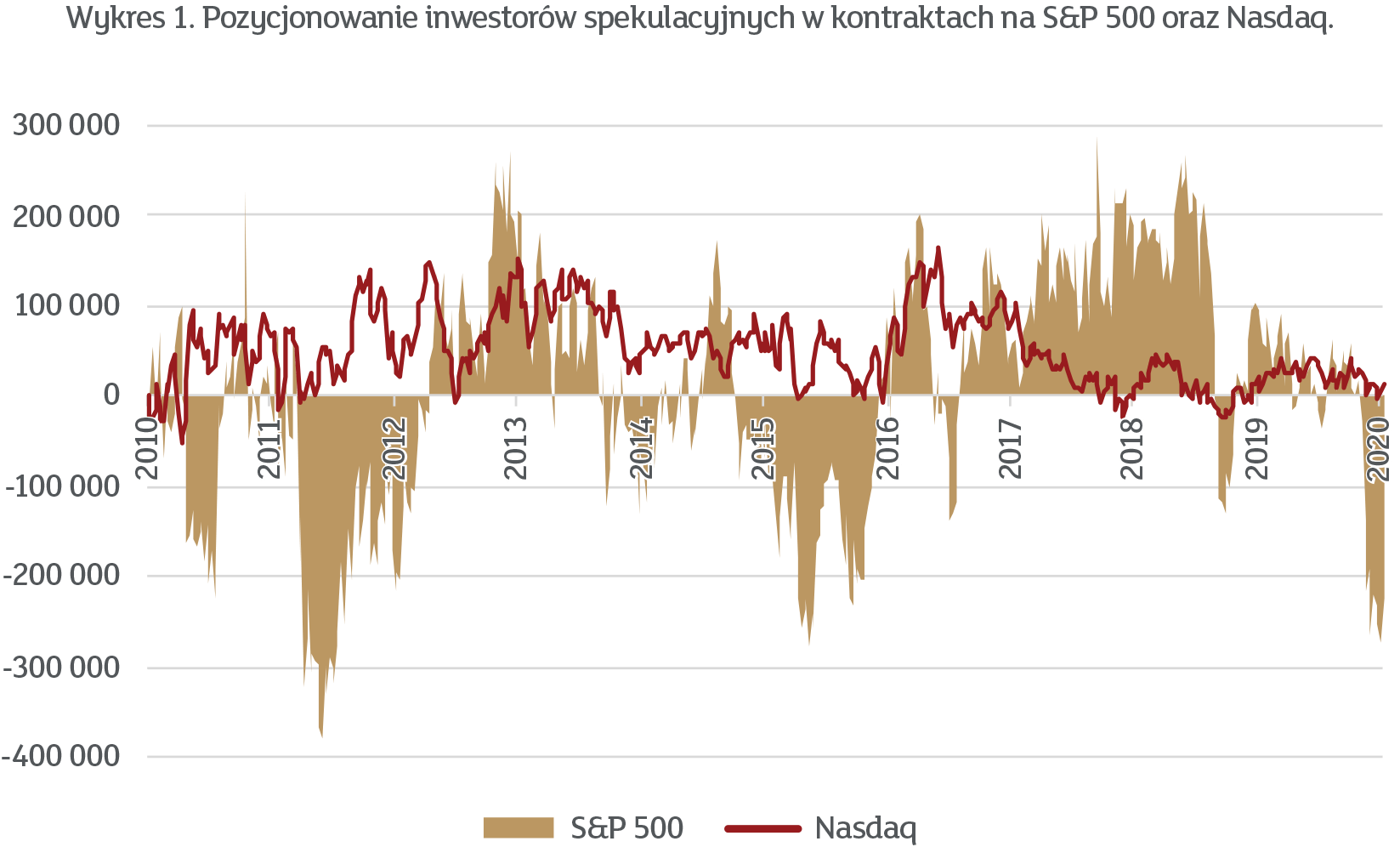

Ktoś mógłby w tym miejscu zapytać, czy nie jest za późno na dodawanie ekspozycji. Wszak indeks Nasdaq osiągnął ostatnio nowe szczyty, a szeroki S&P 500 od dołka wzrósł o prawie 50%. Oczywiście z perspektywy czasu łatwo się w ten sposób dywaguje, natomiast rzeczywiście przyznać należy, że opisane przez nas trzy kroki dokonały się tym razem nieprawdopodobnie szybko. I tu leży sedno sprawy. Powrót w okolice poprzednich poziomów był na tyle błyskawiczny, że niewielu inwestorów zdążyło odpowiednio się spozycjonować. Co więcej, według niektórych miar, duża część inwestorów była na tyle sceptyczna, że do dzisiaj „gra” na spadki indeksów. Spójrzmy na wykres 1. pokazujący pozycjonowanie tzw. inwestorów spekulacyjnych w kontraktach terminowych na S&P 500 oraz Nasdaq:

Źródło: CFTC, mBank

Jeśli chodzi o Nasdaq to pozycje są w okolicy zera. Patrząc historycznie, niewiele było okresów kiedy linia spadała poniżej zera, więc jest to dość istotne odchylenie in minus od średniej. Z kolei pozycje w S&P 500 są horrendalnie ujemne – porównywalne na przykład z okresem kryzysu w strefie euro (lata 2011-2012). Nie jesteśmy zatem świadkami wzrostów, w których partycypują dosłownie wszyscy. Zresztą inne miary pozycjonowania, wyliczane przez największe banki inwestycyjne świata, pokazują bardzo podobną sytuację. Być może najciekawszym barometrem jest tutaj wskaźnik Bull & Bear od Bank of America Merrill Lynch, który w skali od 0 do 10 wskazuje, że utrzymujący się apetyt na ryzyko wynosi 0,4. To nawet niżej niż w trzecim tygodniu marca, czyli w szczycie koronawirusowej paniki.

Tymczasem kolejne gospodarki powoli się otwierają, dane gospodarcze w wielu miejscach przestały się pogarszać, a banki centralne w dalszym ciągu prowadzą niespotykaną nigdy wcześniej stymulację monetarną. W związku z tym średnia rentowność światowych obligacji skarbowych wynosi około 1%. Zresztą trend ten nie ominął Polski – średnia rentowność polskiego długu skarbowego to obecnie 0,75-proc., podczas gdy średnia za cały miniony rok to prawie 2%.

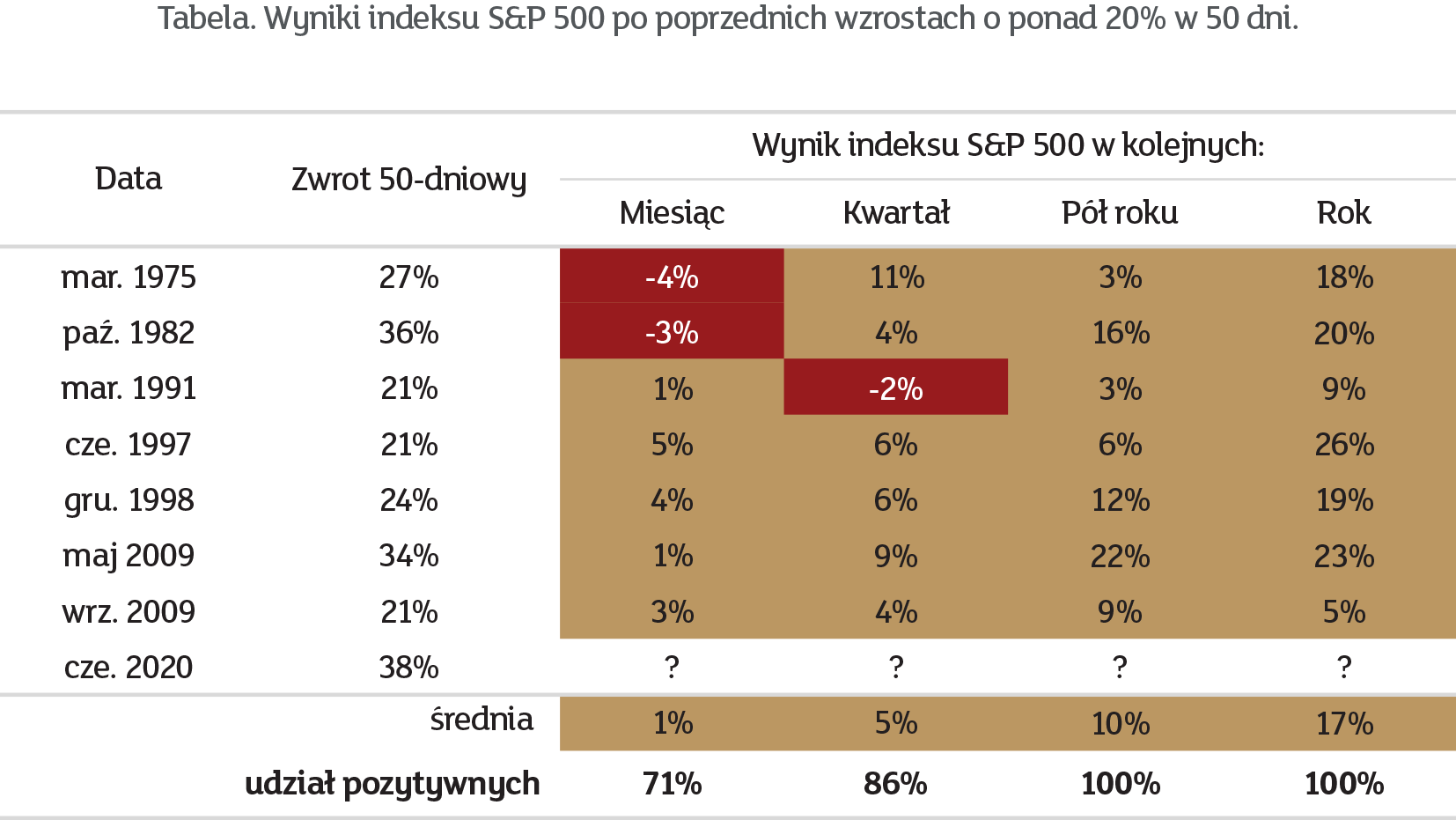

Rozumiemy jednak, że nie wszyscy czują się komfortowo przy zakupie akcji po dynamicznych wzrostach. Od dołka, 23 marca, indeks S&P 500 zanotował najlepsze 50 dni w swojej historii. Spójrzmy zatem na podobne przykłady w przeszłości. Tabelka pokazuje poprzednie tak dobre epizody – w każdym z nich, kolejne 6-12 miesięcy okazywało się być dla posiadaczy akcji bardzo dobre.

Źródło: LPL research, mBank

Nie chcemy powiedzieć, że problemy związane z koronawirusem już się skończyły. Nie uważamy też, że światowa gospodarka wyszła z okresu recesji. Co więcej, wydaje nam się, że spowolnienie zostanie z nami jeszcze przez długie miesiące. Natomiast rynek finansowy to nie koronawirus, ani nie gospodarka. Tutaj rządzą przepływy inwestorów, którzy bardzo często podejmują decyzje na podstawie tego, co robią banki centralne. A te ani myślą ściągać nogi z gazu. Stąd też nasze przesunięcie w stronę większej alokacji na rynek akcji.

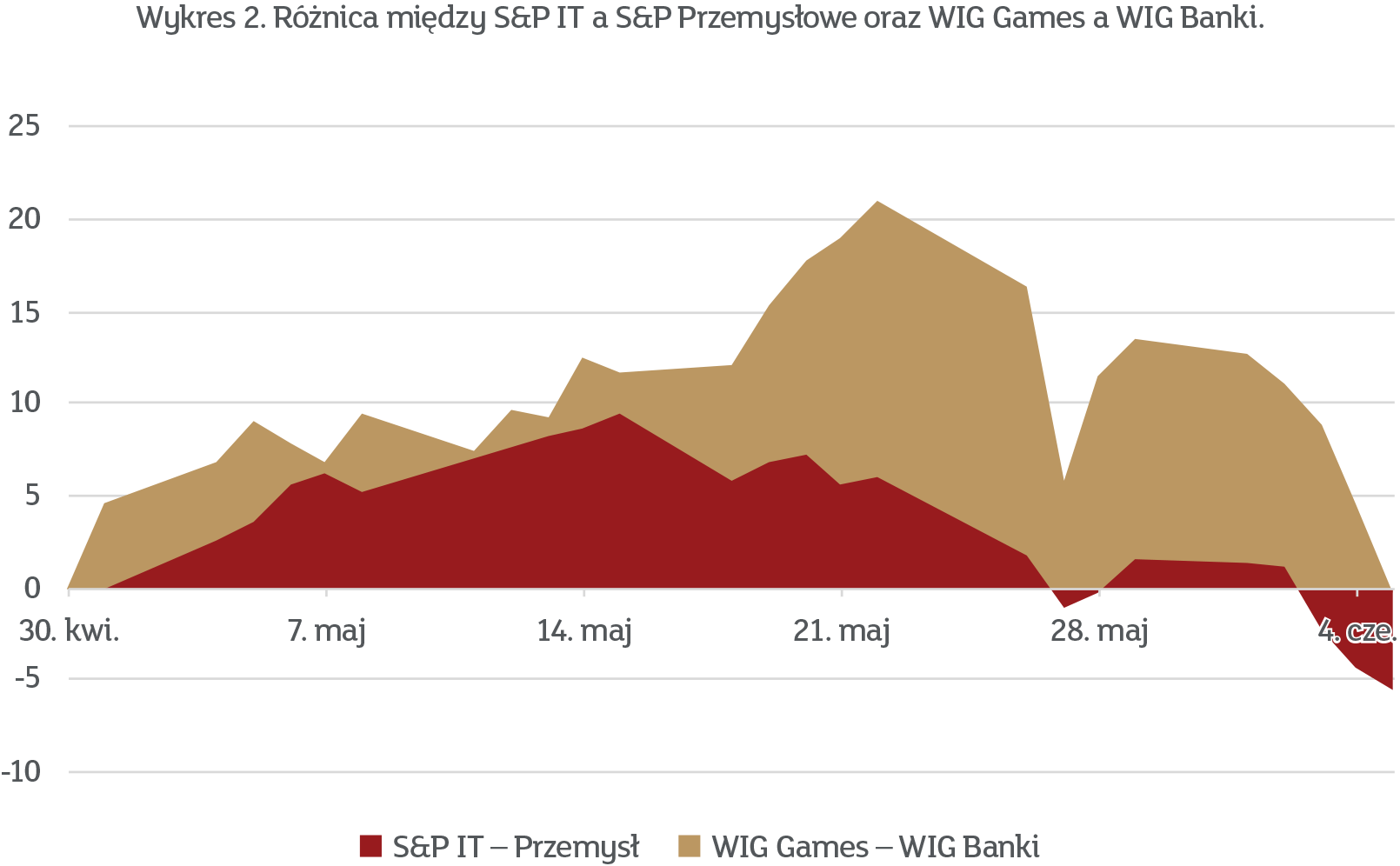

Jeszcze do niedawna najlepszą alokacją na rynku akcji były spółki technologiczne. Nie dość, że reprezentują one – zdaniem wielu – najbardziej perspektywiczny sektor, to jeszcze mogą pochwalić się bardzo dobrymi wynikami finansowymi i niskim zadłużeniem. Spółki technologiczne traktowane były wręcz jako spółki defensywne, czyli takie, gdzie warto się schronić na giełdzie w niepewnych czasach. W ostatnich kilku tygodniach sytuacja się odwróciła. Najlepiej przedstawić to na przykładzie dwóch sektorów. Wykres 2 pokazuje zachowanie sektora IT oraz spółek przemysłowych na giełdzie w USA. Pokazujemy na nim też różnicę między rodzimym WIG Games a WIG Banki.

Źródło: Bloomberg, mBank

Jak widać, mniej więcej w połowie miesiąca sentyment inwestorów zaczął się odwracać. Oczywiście, jedna jaskółka wiosny nie czyni. Na koniec maja S&P IT wyprzedzał sektor przemysłowy o 24 punkty proc. (IT +7%, Przemysłowe -17%), a WIG Games zdeklasował WIG Banki o ponad 90 punktów proc. (gry +58%, banki -35%). I to tylko w 2020 roku.

Z czego, oprócz większej pewności inwestorów co do dalszych wzrostów, może wynikać taka zmiana? Kłaniają się w tym przypadku finanse behawioralne. Zarządzający w nawet największych funduszach inwestycyjnych to też ludzie, którymi targają emocje. Zwłaszcza w kryzysowych sytuacjach. Jak wskazywaliśmy wcześniej, inwestorzy na świecie nie mają przeważonej pozycji w akcjach i nie w pełni partycypowali w ostatnich wzrostach, czego najpewniej teraz żałują. Żeby natomiast nie kłócić się z rynkiem, często inwestorzy ci szukają spółek czy całych sektorów, gdzie odbicie było relatywnie najsłabsze. Czują się wtedy lepiej, że nie kupują aktywów, które najbardziej wzrosły. Z długookresowego punktu widzenia nie jest to prawidłowe podejście, ale w krótkich okresach często przynosi efekty. Wydaje nam się, że właśnie rozpoczynamy taki oto okres. I o ile w perspektywie wieloletniej zdecydowanie stawiamy na sektory technologiczne i wzrostowe (growth), o tyle na najbliższe kilka miesięcy lekko zmieniamy naszą alokację w stronę Europy oraz rynków wschodzących. Są to bowiem miejsca, w których spotkać można relatywnie więcej „maruderów”, którzy naszym zdaniem spróbują dogonić dotychczasowych liderów.

Tu zasadne wydaje się słowo na temat Polski. Co prawda zwiększamy alokację na bardziej tradycyjne sektory, ale nie chcemy tego robić w Polsce. Powód jest prosty – udział sektora finansowego na GPW jest zdecydowanie wyższy niż w innych miejscach, a perspektywy dla niego zdecydowanie się pogorszyły po ostatniej obniżce stóp procentowych przez Radę Polityki Pieniężnej do 0,1%. Swoją drogą, jeśliby uwzględnić podatek bankowy, to okaże się, że z punktu widzenia tego sektora stopy procentowe w Polsce są już de facto ujemne i stąd nasz mniejszy optymizm niż na przykład w Europie Zachodniej, gdzie udział sektora finansowego w indeksach jest niższy.

Zwiększenie alokacji na Europę to jednak nie tylko funkcja relatywnie większego udziału sektorów typu value. W ostatnich tygodniach mają bowiem miejsce sejsmiczne zmiany, które mogą naszym zdaniem zdecydowanie poprawić średnioterminowe perspektywy inwestycyjne dla Starego Kontynentu. Mówimy tutaj o planie fiskalnym Angeli Merkel i Emmanuela Macrona, który później w konkrety przekuła Komisja Europejska. Jest zbyt wcześnie, żeby mówić o zupełnej integracji Europy na kształt USA, ale niewątpliwie kryzys związany z koronawirusem przyspieszył procesy, które zwiększą szanse na głębszą współpracę, zwłaszcza fiskalną.

Dla zainteresowanych tematem, odsyłamy do rozmowy, którą przeprowadziliśmy niedawno z byłym Ministrem Finansów dr Mateuszem Szczurkiem, który obecnie zasiada w Europejskiej Radzie Fiskalnej. W rozmowie poruszamy szereg tematów związanych z fiskalnym stymulowaniem gospodarki oraz ich wpływ na rynki.

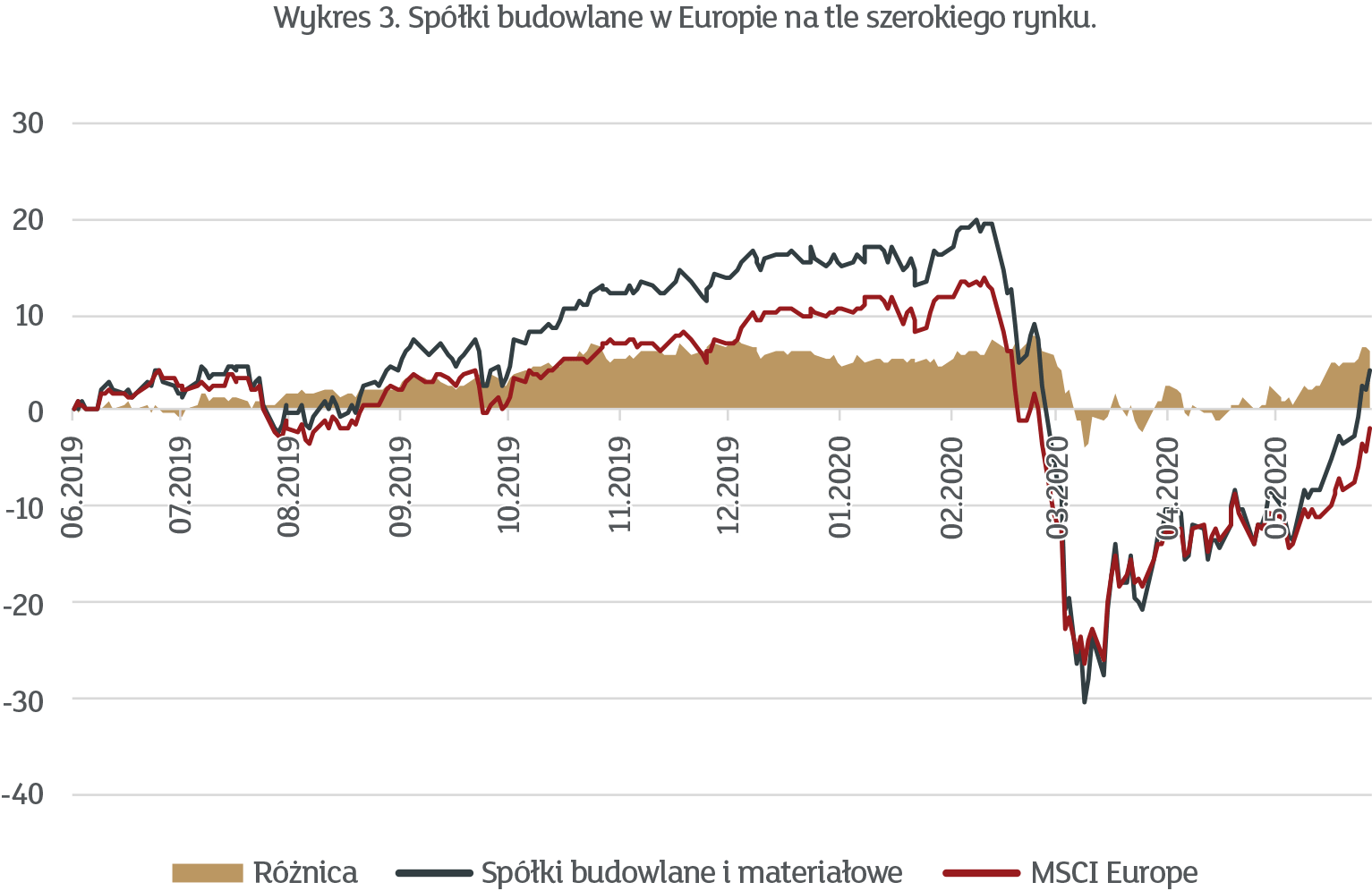

Na co konkretnie mogą zostać wydane dodatkowe środki unijne? Jesteśmy zdania, że Unia wykorzysta kryzys do wzmocnienia Europejskiego Zielonego Ładu, czyli agendy ESG. W tym kontekście ciekawy wydaje się być sektor budowlany i materiałowy, który ostatnio zresztą zaczął znowu wyprzedzać szeroki indeks spółek europejskich. Pokazujemy to na wykresie 3.

Źródło: Bloomberg, mBank

Wielu może się wydawać, że skoro stopy procentowe zeszły do zera, a banki centralne skupują aktywa w hurtowych ilościach, to znaczy, że skończyła się im amunicja i niewiele więcej mogą. Nic bardziej mylnego. Po pierwsze, zawsze można zrobić więcej tego samego – stopy procentowe mogą zejść do poziomu ujemnego, a programy luzowania ilościowego (QE) można zawsze zwiększyć. Po drugie jednak, można też sięgnąć po kolejną broń, która nazywa się Kontrola Krzywej Dochodowości (po angielsku Yield Curve Control, czyli YCC).

O co chodzi? Jednym z powodów, dla którego wzrost gospodarczy po kryzysie w 2008 roku nie był tak dynamiczny, jakby sobie tego rządzący życzyli, było to, że rynki finansowe zaczęły dość szybko wyceniać wzrosty stóp procentowych. Europejski Bank Centralny przecież nawet podniósł stopy w 2011 roku, co było zresztą istotnym powodem rozpętania kryzysu zadłużeniowego. Również Ben Bernanke, czyli szef Rezerwy Federalnej w 2013 roku zapowiedział zmniejszenie programu luzowania ilościowego, co odbiło się echem na całym świecie. Obecnie banki centralne są o wiele ostrożniejsze i zgodnym chórem mówią, że podwyżek stóp procentowych nie zobaczymy przez bardzo długi czas. Co jednak, jeśli inwestorzy zaczną mieć inne zdanie? Co, jeśli rynek obligacji zacznie wyceniać szybkie podwyżki stóp, doprowadzając w ten sposób do wzrostu kosztu kredytowania firm oraz gospodarstw domowych? Podwyżki stóp przecież wcale nie muszą się zmaterializować, żeby gospodarka miała droższy kredyt. W takiej sytuacji pomocna może być właśnie kontrola krzywej dochodowości, czyli YCC.

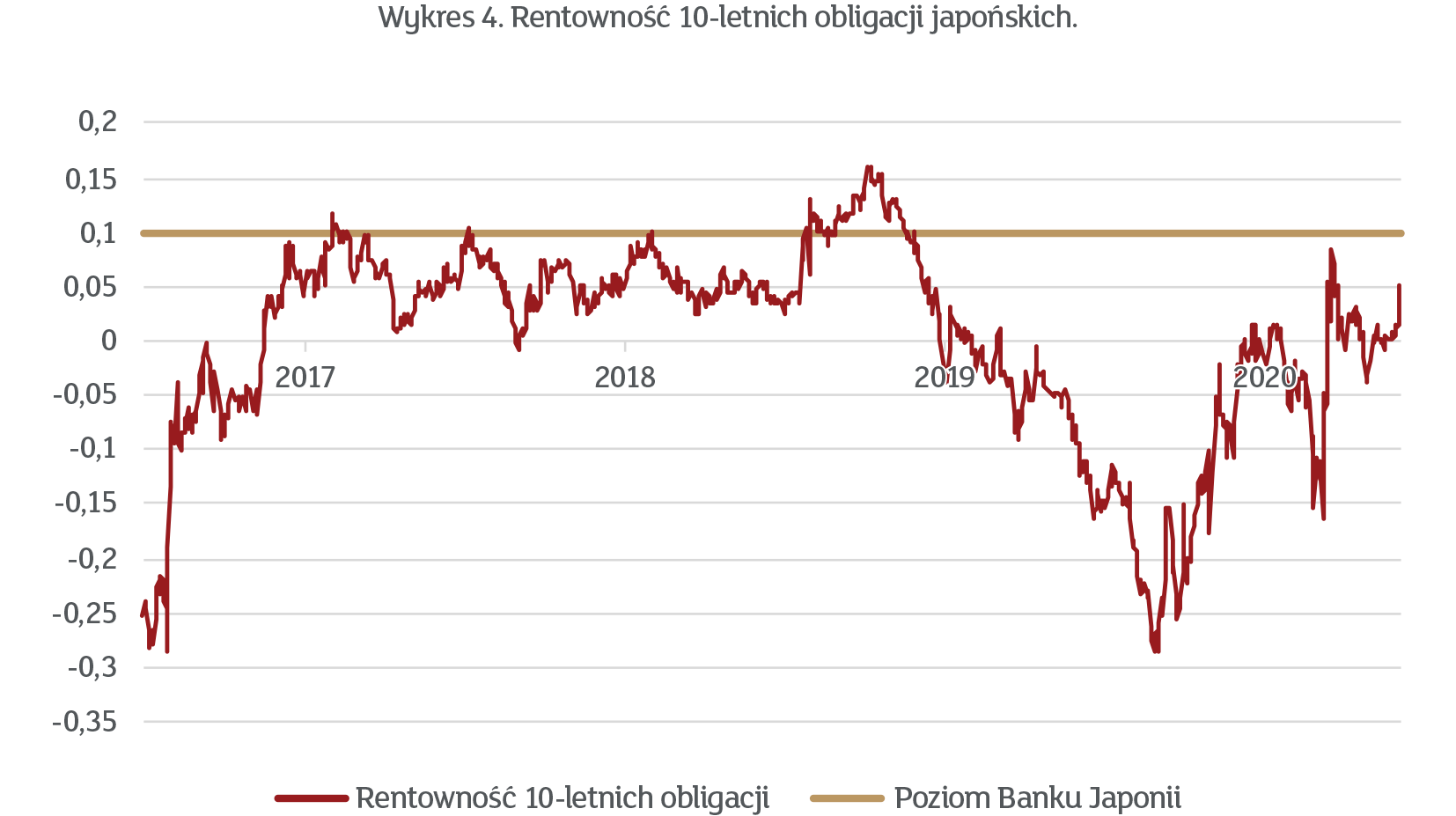

Dobrym przykładem jest tutaj Japonia, gdzie tamtejszy bank centralny w 2016 roku powiedział, że nie pozwoli rentowności 10-letnich obligacji wzrosnąć powyżej poziomu 0,1%. Było to po dość agresywnej – jak na japońskie warunki – wyprzedaży na rynku długu. Różnica w stosunku do luzowania ilościowego, czyli zakupów obligacji na rynku, polega tutaj na tym, że bank centralny nie patrzy na wartość obligacji w swoim portfelu, ale na ich cenę. Obiecuje przy tym rządowi, że jego koszt finansowania nie będzie zatem wyższy niż ustalone 0,1%. Wykres 4 pokazuje, że Bankowi Japonii całkiem nieźle udało się wywiązać ze swojej obietnicy.

Źródło: Bloomberg, mBank

Wydaje się, że takie rozwiązanie ma szereg zalet. Po pierwsze, bank centralny nie musi z góry zgadywać, ile będzie musiał obligacji kupić. Po prostu będzie kupował je tak długo (albo tak krótko), jak będzie wymagała tego sytuacja. Po drugie, jest to bardzo głośny i wyraźny przekaz w stronę podmiotów gospodarczych – oto bank centralny swoim majestatem i wiarygodnością gwarantuje, że koszt długoterminowego finansowania nie wzrośnie ponad określony poziom. Oczywiście, dotyczy to kosztu długu rządowego, ale przecież cena kredytu dla sektora przedsiębiorstw i gospodarstw domowych jest z nim bardzo skorelowana. Po trzecie wreszcie, takie postawienie sprawy zmienia nieco dyskusję, odciągając nas niejako od bezproduktywnej rozmowy na temat „drukowania pustego pieniądza”.

Niektórzy członkowie Rezerwy Federalnej ostatnio zaczęli wspominać o YCC jako kolejnym kroku w prowadzeniu polityki pieniężnej. Według ankiety Bloomberga przeprowadzonej wśród ekonomistów zajmujących się zawodowo prognozowaniem amerykańskiej gospodarki, 54% respondentów spodziewa się, że Fed zdecyduje się na taki krok, być może nawet w tym roku. Jako najbliższy termin takiego ruchu zwykle wymienia się wrzesień.

W tym przypadku zgadzamy się z większością, a ostatnie wzrosty rentowności amerykańskiego długu tylko wzmagają takie oczekiwanie. Myślimy, że gdyby ta tendencja na rynku utrzymała się, to szanse na taki krok będą rosły. Fed na pewno nie chce dopuścić do zbyt szybkiego schłodzenia gospodarki po zakończeniu pandemii. Jednocześnie jednak proces dochodzenia do takiej decyzji może być dla rynku długu turbulentny, co współgra z naszym lekkim niedoważeniem na rynku długu, a w jego ramach koncentracji na obligacjach korporacyjnych.