20.06.2022

Bartosz Pawłowski, CFA

Ostatni tydzień przyniósł nam wiele momentów typu „naj-„. Światowy indeks MSCI World zanotował prawie 6-procentowy spadek, co było najgorszym wynikiem od pamiętnego marca 2020 roku. Surowce zanotowały jeszcze większy spadek (6,4%) – znowu najgorzej od pamiętnego marca 2020 roku. Indeks kryptowalut publikowany przez Bloomberga to

30-procentowe obsunięcie. Na tym tle obligacje nie wyglądają najgorzej, ale i tak nie był to dobry okres (światowy indeks prawie -1%, a polskie skarbówki ponad 2,5% na minusie, choć trzeba powiedzieć, że zmniejszona płynność ze względu na krótszy tydzień nie pomogła). Najpierw zastanówmy się co było powodem takich spadków? Otóż głównym winowajcą były dane o inflacji z USA, które co prawda pokazały, że inflacja bazowa się stabilizuje, ale ceny paliw zaskoczyły in plus wprowadzając na tyle paniki, że aż Rezerwa Federalna podniosła stopy o 75pb (pisaliśmy o tym tutaj).

Zajrzyjmy głębiej

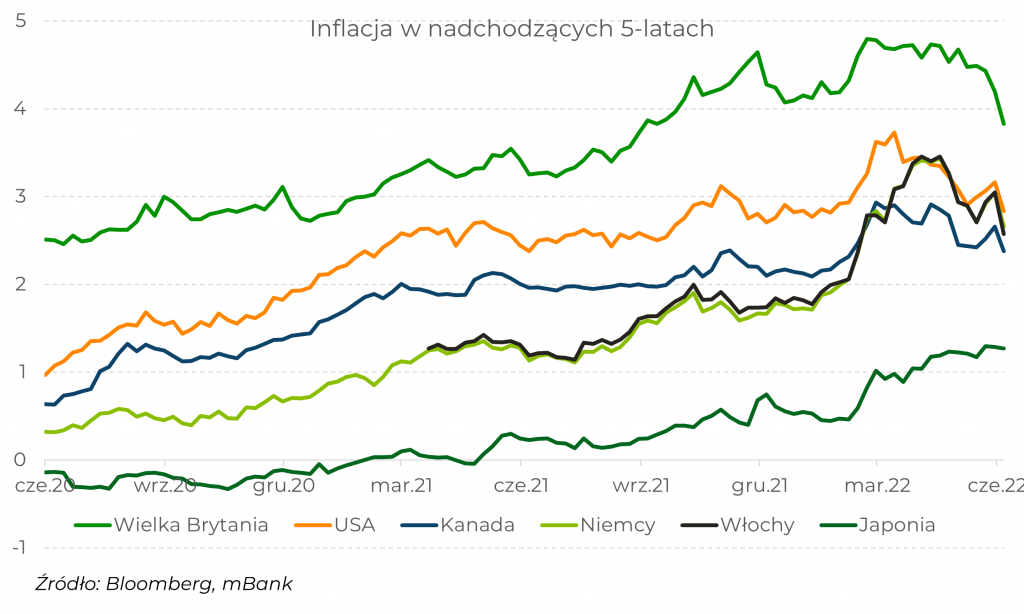

Może dla części Czytelników wyda się to elementem krótkiego opowiadania science-fiction, ale w ostatnim tygodniu rynek wyraźnie dał nam do zrozumienia, że inflacja spadnie. Wykres poniżej pokazuje wycenianą przez rynek średnią inflację

w głównych gospodarkach w nadchodzących pięciu latach.

Zarówno w USA, jak i w Europie zeszliśmy poniżej 3%, a ruch był dość imponujący.

Jak to możliwe, że w sytuacji, gdy aktualna inflacja puka do poziomów dwucyfrowych, rynek spodziewa się tak głębokich spadków? Najważniejszym wytłumaczeniem jest działalność banków centralnych, która najprawdopodobniej spowoduje mniejszą lub głębszą recesję. A zeszłotygodniowa podwyżka stóp procentowych w USA o 75pb oraz zaskakujący ruch szwajcarskiego banku centralnego sprawiły, że trochę wróciło stare porzekadło – „rynek przestaje panikować, gdy banki centralne zaczynają panikować”.

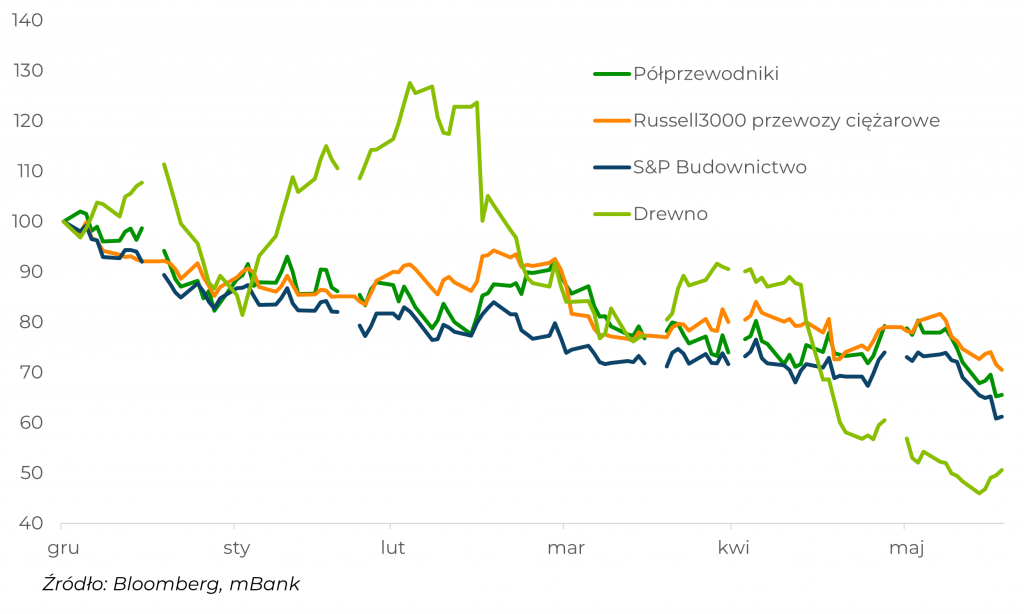

Kolejny wykres to cztery wybrane wskaźniki związane z realną sferą gospodarki.

Spadki o ponad 30% w kategoriach wybitnie cyklicznych nie mogą przejść bez echa. Przecież szok związany z podwyżkami stóp procentowych jeszcze nie w pełni widać… Niewykluczone zatem, że amerykańska gospodarka już jest w technicznej recesji.

PKB w I kwartale spadł, a szacunek Banku Rezerwy Federalnej z Atlanty mówi,

że w II kwartale na razie idziemy na zero. Dla zainteresowanych, można sobie ową prognozę prześledzić tutaj. Inny oddział Rezerwy Federalnej – tym razem z Nowego Jorku – napisał w minionym tygodniu, że prawdopodobieństwo tzw. miękkiego lądowania (soft landing) wynosi zaledwie 10%, a twardego (hard landing) sporo więcej, bo 80%.

Dla zainteresowanych, wykresy i wytłumaczenie można znaleźć tutaj.

Ale przecież rynek pracy!

Tak, rynek pracy to właściwie ostatni bastion pozytywnego sentymentu jeśli chodzi

o wzrost gospodarczy. Stopa bezrobocia jest na historycznie niskim poziomie,

a zatrudnienie dotychczas rosło. Tutaj jednak również pojawiają się rysy. Wykres poniżej podejrzany w TS Lombard pokazuje, że liczba nowych miejsc pracy zaczęła ostatnio spadać.

Wnioski o zasiłki dla bezrobotnych w USA również zaczęły rosnąć. A wszystko to przy spadającej koniunkturze na rynku nieruchomości, o której pisaliśmy wielokrotnie. Rynek nieruchomości to zdecydowanie największa część majątku Amerykanów (i nie tylko!) i z pewnością schłodzenie na tym rynku wpłynie na zmniejszenie skłonności do konsumpcji. Nie trzeba zresztą daleko szukać – Samsung, czyli siódmy największy importer do USA zapowiedział w zeszłym tygodniu, że w lipcu wyśle połowę tego, co wcześniej planował. I to nie ze względu na problemy z łańcuchami dostaw…

A co na to inwestorzy?

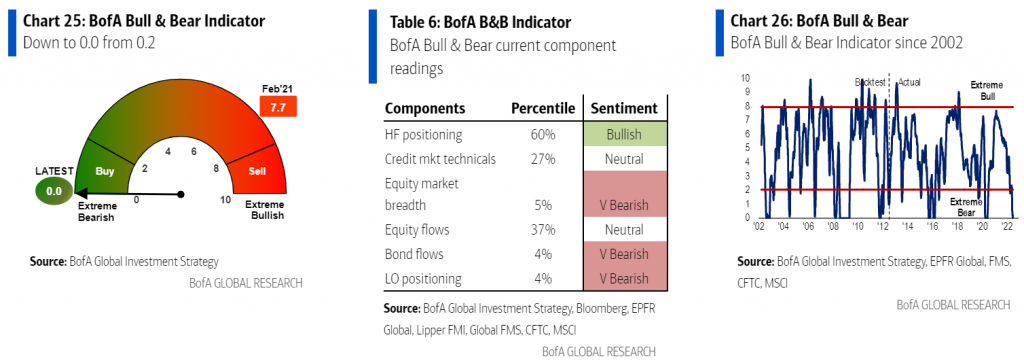

Sytuacja jest dość niespotykana. Często prezentujemy wskaźnik Bull&Bear obliczany przez Bank of America. W ostatnich tygodniach był on w okolicach zera, ale najnowszy wynik to równiutkie zero:

Takie coś ostatnio przydarzyło się w czasie pandemii i wygenerowało niesamowicie skuteczny sygnał kupna. Tabelka w środku pokazuje komponenty tego wskaźnika – zwracamy uwagę na wierszy „LO Positioning”, czyli pozycjonowanie funduszy typu long only (tj. tradycyjnych, które co do zasady nie grają na spadki). Tylko w 4% przypadków w historii inwestorzy ci byli bardziej defensywnie spozycjonowani. Ładnie to widać na wykresie zapożyczonym z konta @MacroCharts na twitterze:

Wykres ten bazuje na danych z CFTC (czyli Commodity Futures Trading Commission) – historycznie tak niskie pozycjonowanie wywoływało krótkoterminowe wzrosty.

A co my na to?

Na przełomie roku dokonaliśmy pierwszej redukcji ekspozycji na akcje, a w kwietniu kolejnej. Były to dobre decyzje, choć rynek obligacji wcale nie dał tradycyjnego schronienia (nasza najnowsza alokacja jest m.in. tutaj). Z punktu widzenia pozycjonowania inwestorów wydaje się, że ostatni tydzień mógł być swego rodzaju punktem przegięcia – przynajmniej w krótkim okresie. Do agresywnego zwiększenia alokacji brakuje jednak czynnika typu globalna stabilizacja inflacji oraz uspokojenie banków centralnych. Być może oczekiwana podwyżka stóp procentowych przez Europejski Bank Centralny, który przecież słynie z bardzo złego wyczucia sytuacji (zob. 2008 i 2011 <– pisaliśmy o tym w OKI) ponownie będzie dobrym sygnałem do powrotu.

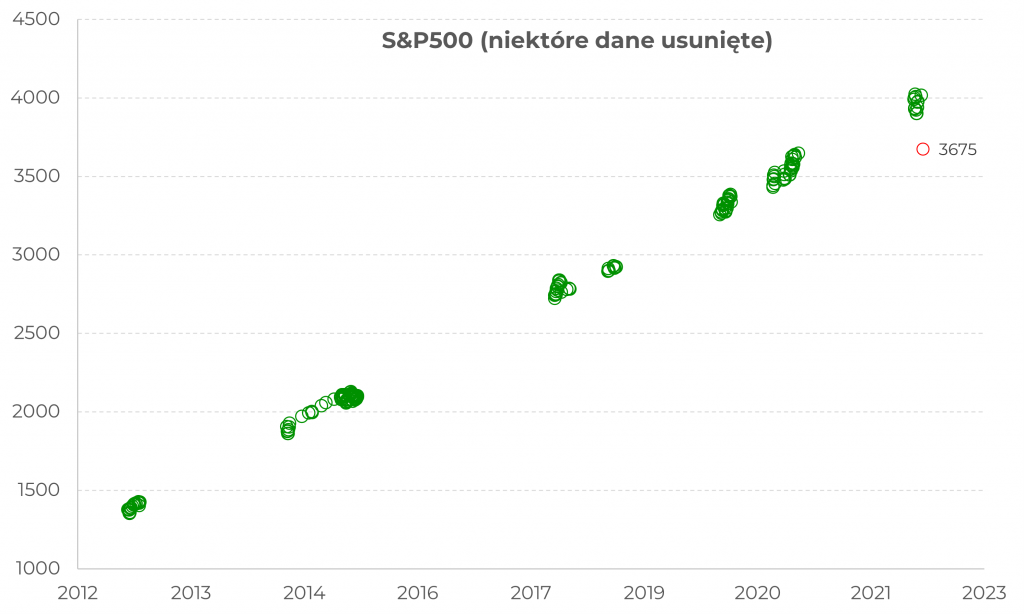

Ale to nie jest tak, że rynek akcji przestał istnieć. Dotychczasowa korekta (czy też, poprawniej, rynek niedźwiedzia) to nie jest nic nadzwyczajnego. Obrazek, który jest w tytule tego artykułu to nieco inne spojrzenie na indeks S&P500. Usunęliśmy bowiem (według pewnego numerycznego klucza) część punktów z indeksu S&P500. Zostawiliśmy natomiast piątkowy. Oto co wyszło:

Jasne, po drodze działy się różne rzeczy – kryzys w strefie euro, brexit, wojny handlowe, czy wreszcie pandemia. Natomiast w długim okresie wykresy wyglądają tak, że naprawdę nie chcemy się z nimi kłócić. Prędzej czy później rynek naszym zdaniem odbije i tak jak historycznie zawsze osiągał nowe szczyty, tak i teraz jest to naszym zdaniem tylko kwestią czasu. Przestrzegamy natomiast przed dwoma rzeczami:

- Czekanie aż rynek odrobi straty, żeby kupić akcje jest zupełnie nieoptymalną strategią. Nie twierdzimy, że zeszły tydzień był owym mitycznym „dołkiem”, ale przy spadku o ponad 20% (a na spółkach technologicznych więcej), trudno nie mówić o swego rodzaju promocji, którą można próbować częściowo wykorzystać.

- Uciekanie z rynku po stratach – to jest dla wielu sfrustrowanych inwestorów bardzo kuszące. Ktoś pokusił się o analizę co by było, gdyby inwestorzy po 25-procentowych spadkach uciekli do gotówki. Otóż osoby takie – w przeciwieństwie do cierpliwych – do dzisiaj nie wykaraskałyby się ze strat z lat 2001 i 2008. Rebalansowanie portfela? Jak najbardziej! Gwałtowne zmiany w alokacji po dużych ruchach? Na własne ryzyko – potężne, jak pokazuje historia…