14.06.2022

Paweł Chylewski, CFA

Odczyty inflacyjne zasiały niepokój

Rynki finansowe po odbiciu z drugiej połowy maja wróciły do niechlubnej tegorocznej tradycji silnych spadków. Najgorsze, że ponownie mamy do czynienia z obniżaniem wycen właściwie wszystkich elementów portfeli inwestycyjnych. Silnie tracą obligacje a wraz z nimi mamy przecenę na akcjach. Jak zawsze w tego typu przypadkach analitycy, komentatorzy są w stanie przywołać wiele przekonywujących narracji na temat tego co się dzieje, co jest przyczyną przecen.

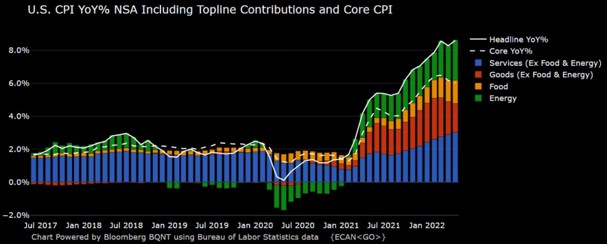

Tak naprawdę tym razem temat jest jeden: inflacja w USA i reakcje na nią ze strony Fed. W komentarzach przez wszystkie przypadki odmieniany jest piątkowy odczyt inflacji z największej gospodarki świata. Czy naprawdę był on aż tak fatalny? Oczekiwano 8,3% czyli tyle ile w poprzednim odczycie – wyszło 8,6%. Można by debatować, że inflacja bazowa spadła z 6,2% na 6% (przy oczekiwaniach 5,9%) ale nie można kłócić się z rynkiem. Ten mityczny, chimeryczny „Rynek” przestraszył się takich odczytów, choć wpisały się one w szereg innych zaskoczeń, z którymi mamy do czynienia od wielu kwartałów.

Źródło: Bloomberg, mBank

Co zrobi Fed?

Inwestorzy wydają się zwiększać swoje oczekiwania co do ruchów banku centralnego USA. Ostatnie zapowiedzi Jerome’a Powell’a to 50 punktów bazowych na 2 kolejnych posiedzeniach. Oglądając wystąpienia chcących zdobyć popularność analityków słyszymy już, że obstawiają oni 2x po 1% podwyżki. To nakręca panikę na rynkach. Naszym zdaniem 75 bps jest prawdopodobne, ale dużo ważniejsze nastąpi po decyzji. Konferencja prasowa i nakreślenie dalszej ścieżki zadecyduje o tym czy spadki zostaną zatrzymane.

Obecnie rynek spodziewa się, że w 2023 stopa Fed zbliży się do 4%. Taki poziom z pewnością silnie wpłynie na spowolnienie gospodarki. Pytanie brzmi czy Fed do tego czasu nie będzie musiał znów skupić się na bezrobociu i nie będzie w stanie „dowieźć” rynkowych oczekiwań?

Emocje na bok

Zalew fatalnych informacji nie pomaga w spokojnym, racjonalnym patrzeniu na portfele. Na pierwszych stronach gazet znów mamy przypomnienie, że weszliśmy w rynek niedźwiedzia (czyli indeks S&P spadł o ponad 20%). Przypomnę tylko że w maju też już dotykał tego poziomu, a -20% to czysto umowna liczba. Piszący teksty w internecie nie zaskakują nas i po raz kolejny używają najłatwiejszego porównania, jak to mamy kolejne „Lehman Brothers”.

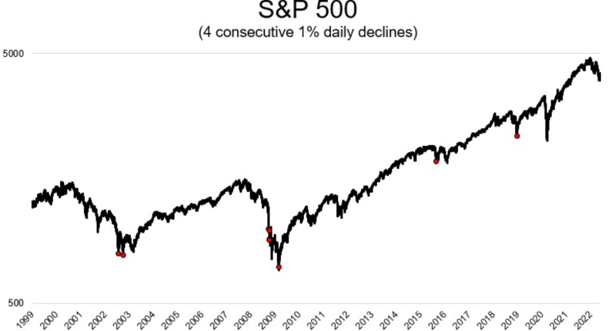

Prawda jest taka, że tak złej połowy roku dla portfeli składających się z akcji i obligacji nie było od kilkudziesięciu lat. Indeks akcji spadał w 9 z ostatnich 10 tygodni. Od 1980 roku tylko 2 razy mieliśmy do czynienia z podobną statystyką. Emocje to zły doradca, a racjonalnie patrząc to perspektywy przy obecnych wycenach są dobre. Poprzednie miesiące nauczyły nas, że po bardzo złych sesjach przychodzą silne odreagowania. Wczorajsza sesja była 4 z rzędu ze spadkiem ponad 1%. Historycznie oznaczało to, że jesteśmy blisko dołka…. (takie momenty zaznaczone zostały na wykresie czerwoną kropką). Może i tym razem… Dużo w rękach Fedu i jego środowego komentarza.