Najważniejsze informacje

Wybory inne niż wszystkie

Listopadowe wybory w USA będą wyjątkowe. Nie dość, że istnieje ryzyko, że szybko nie poznamy zwycięzcy, to jeszcze mogą pojawić się istotne protesty, gdyby Donald Trump przegrał. Według nas Demokraci są naprawdę blisko przechwycenia nie tylko urzędu Prezydenta USA, ale także Senatu, co dałoby im wolną rękę w kreowaniu polityki.

Wielka stymulacja fiskalna

Joe Biden proponuje wielkie wydatki, w dużej mierze skoncentrowane na infrastrukturze. Co ciekawe, istotną ich część mają stanowić zielone inwestycje i energia odnawialna, co będzie miało kolosalne znaczenie dla portfeli inwestycyjnych w kontekście trendu ESG.

Podwyżki podatków czy aby na pewno?

Co prawda Demokraci zapowiadają podwyżki niektórych podatków, ale wydaje się, że wychodzenie z największej od dawna recesji nie jest na to odpowiednim momentem. Zwłaszcza że swoją pomoc w kwestii finansowania głośno oferuje Rezerwa Federalna.

Potencjalni zwycięzcy

W przypadku wystąpienia demokratycznej Błękitnej Fali na rynku będzie kilku zwycięzców. Od dawna zwracamy uwagę na odnawialną energię, której wzrosty w ostatnich miesiącach są imponujące. Do tego mogą dojść spółki cykliczne (np. przemysłowe, ale z nowoczesnych dziedzin jak automatyzacja czy robotyka), a także obszary takie, jak e-commerce w rynkach wschodzących.

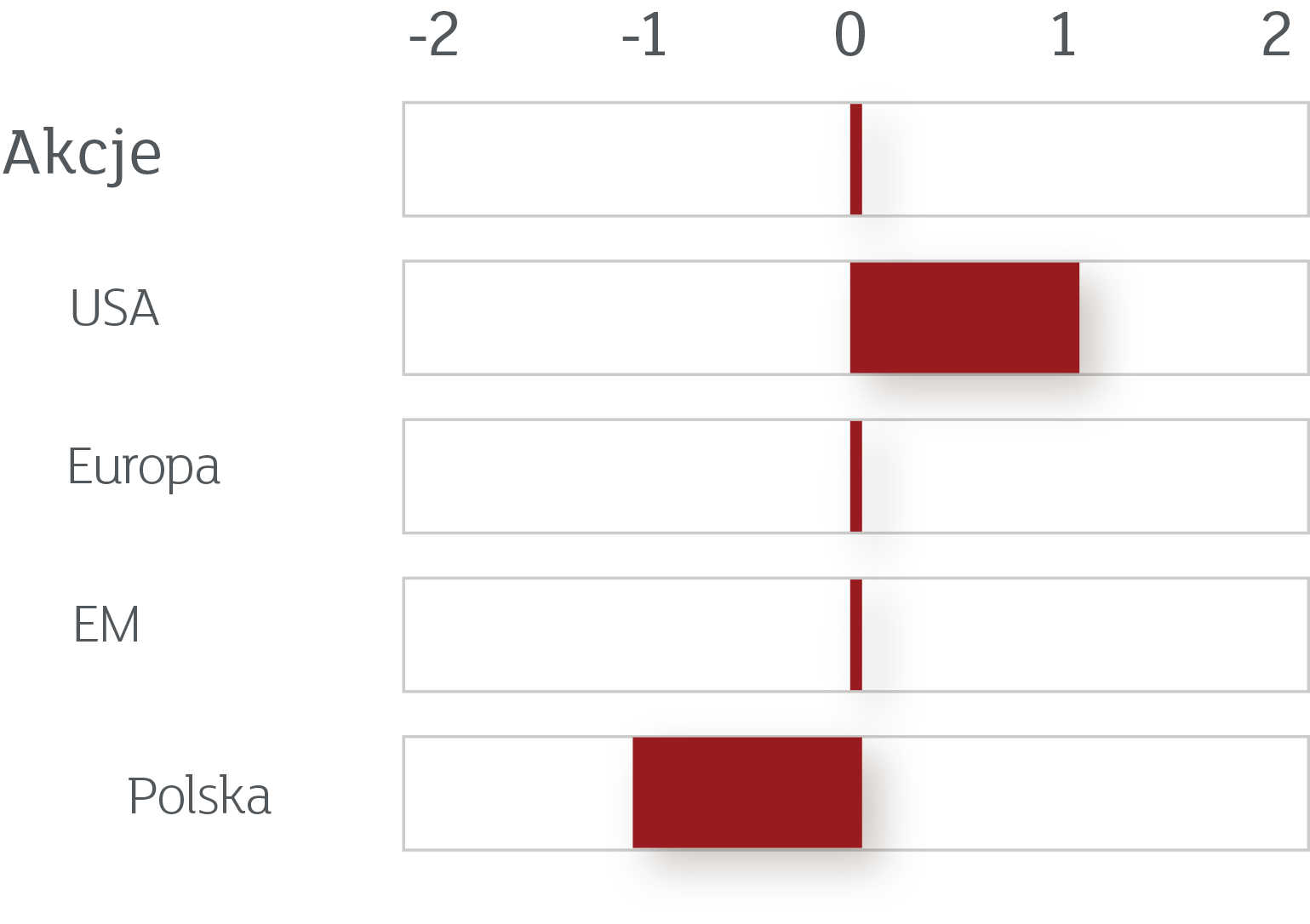

Na początku września zdecydowaliśmy się obniżyć alokację na akcje do neutralnej. Okazało się to być dobrym ruchem, biorąc pod uwagę korektę, z którą mieliśmy do czynienia w ostatnich tygodniach. W tym miesiącu nie zmieniamy naszej alokacji, a całe wydanie Oczekiwanych Kierunków Inwestycyjnych poświęcimy zbliżającym się wyborom prezydenckim w USA. Tytułowa Błękitna Fala (ang. Blue Wave) to sytuacja, w której Demokraci – oprócz posiadanej już przez siebie Izby Reprezentantów – przejmują też Senat oraz urząd Prezydenta USA. Oczywiście, wybory w ostatnich latach, a szczególnie precedens z 2016 roku, sprawiają, że przewidywanie obarczone jest dużą dozą niepewności, ale wydaje nam się, że właśnie Błękitna Fala to obecnie najbardziej prawdopodobny scenariusz. Scenariusz, który być może bardziej niż druga fala Covid-19 zdeterminuje wyniki portfeli inwestycyjnych na przełomie roku i w pierwszej połowie 2021.

Poniżej pokazujemy naszą aktualną alokację. Choć w długim okresie w dalszym ciągu oczekujemy, że pieniądze będą płynąć na rynki akcji, to wolimy najbliższe kilka tygodni przeczekać z neutralnym zaangażowaniem. Jesteśmy zdania, że daje nam to dobrą pozycję wyjściową do szybkiej reakcji w przypadku pojawienia się rozstrzygnięć politycznych w USA.

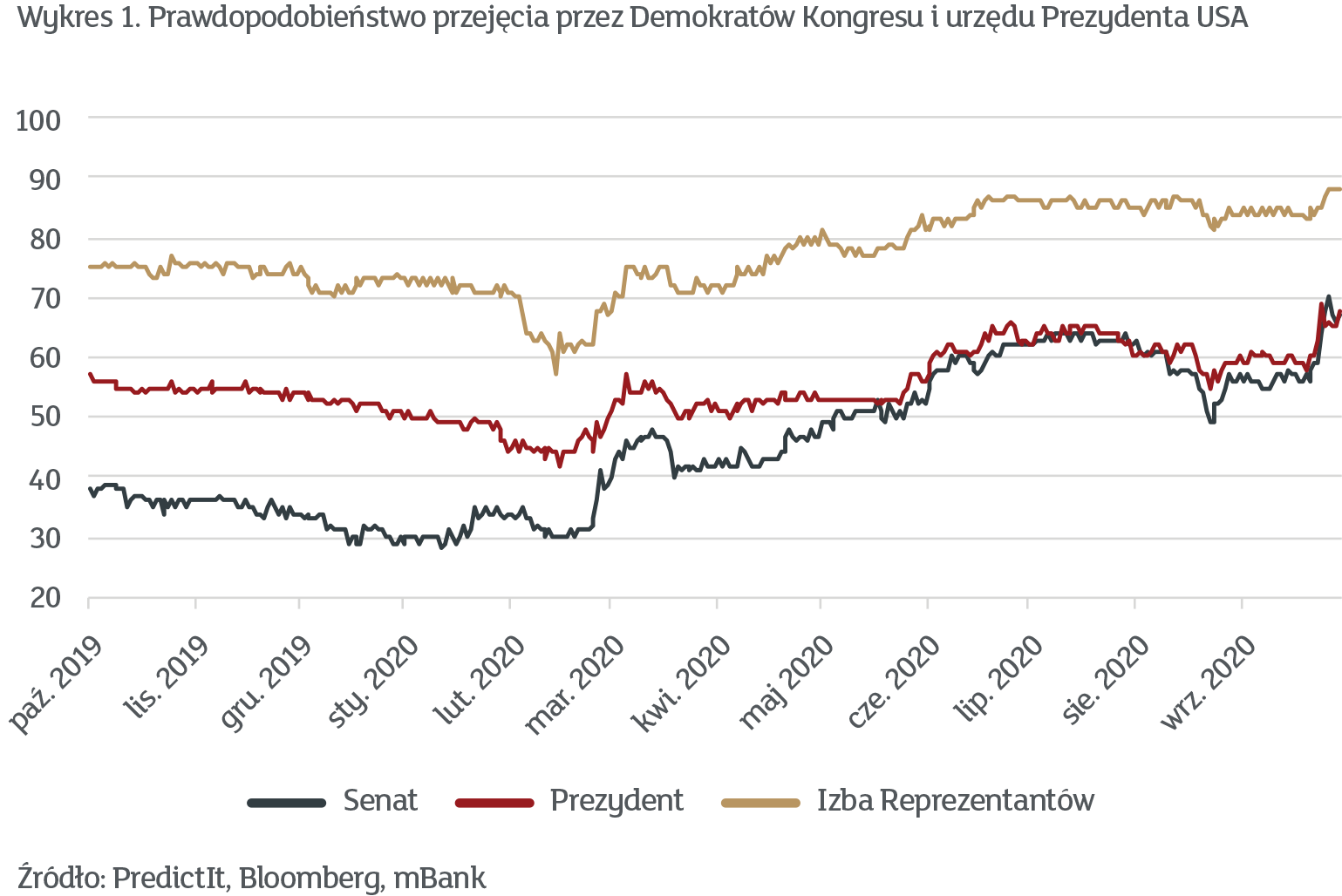

Nikt chyba nie ma wątpliwości, że tegoroczne wybory w USA będą inne niż wszystkie. Nie dość, że do reelekcji staje być może najbardziej kontrowersyjny prezydent w historii, to jeszcze dzieje się to w sytuacji, w której koronawirus sieje spustoszenie. USA są obecnie niechlubnym liderem na świecie w liczbie zakażeń oraz zgonów. O ile na początku roku, w czasie pierwszej fali koronawirusa, Amerykanie zrobili to, co robią zwykle w czasie kryzysu, czyli zwrócili się w stronę Donalda Trumpa deklarując dla niego poparcie, o tyle teraz sytuacja jest zgoła odmienna. Nałożył się na to dodatkowo jego katastrofalny występ podczas pierwszej debaty prezydenckiej z Joe Bidenem. Wykres 1 pokazuje jak bukmacherzy oceniają szanse na zwycięstwo Demokratów w obu izbach Kongresu oraz w wyborach prezydenckich. Pamiętajmy bowiem, że wybory przeprowadzane będą we wszystkich trzech.

Zacznijmy od najprostszego, czyli Izby Reprezentantów. Tam Demokraci już mają solidną większość, która zapewne zostanie jeszcze wzmocniona. Stąd też prawdopodobieństwo kształtuje się w okolicy 90%, co w polityce jest de facto pewnym wynikiem. W wyborach prezydenckich, szanse Joe Bidena wyceniane są na około 2/3. To bardzo dużo. Przed wyborami w 2016 roku sondaże dawały co prawda przewagę Hillary Clinton, ale był to bardzo nieznaczny margines. Tymczasem niektóre badania opinii publicznej –prowadzone obecnie – plasują Donalda Trumpa aż 16 punktów procentowych za swoim konkurentem. Popularny portal FiveThirtyEight.com, który od lat zajmuje się ilościowym podejściem do kwestii wyborczych, ocenia nawet szanse Bidena na… 82%. Jest to imponujący wynik, zwłaszcza że zwykle różnice są bardzo niewielkie. Jako ciekawostka, we wszystkich wyborach od 1936 roku na kandydata Republikanów oddano w sumie 854 miliony głosów, a na kandydata Demokratów… 855 milionów.

Trzecia linia na wykresie to z kolei prawdopodobieństwo przejęcia Senatu przez Demokratów. Tu również w ostatnich tygodniach widzimy istotne wzrosty. Senat to absolutnie kluczowa sprawa. Bez Senatu wysiłki jakiegokolwiek prezydenta są skazane na porażkę. Zwłaszcza na tak spolaryzowanej i antagonistycznie nastawionej do siebie scenie politycznej. Jesteśmy zdania, że to właśnie potencjalne przejęcie władzy w Senacie będzie najbardziej zaciekłą walką nadchodzących tygodni.

W tych wyborach jeszcze jedna rzecz jest kluczowa, także z punktu widzenia inwestorów. Chodzi o głosowanie korespondencyjne. Około 1/3 głosów zostanie oddanych właśnie w ten sposób. Mapa poniżej pokazuje, jak może wyglądać głosowanie w niektórych stanach.

Dlaczego to jest tak istotne? Z trzech powodów. Po pierwsze, liczenie głosów może potrwać dłużej niż zwykle. Po drugie, sondaże typu exit poll mogą dać mylne wyobrażenie o wynikach w poszczególnych stanach, ponieważ większość Demokratów deklaruje głosowanie korespondencyjne, a większość Republikanów – osobiste. Po trzecie, wreszcie i w związku z dwoma pierwszymi, pojawia się ryzyko, że w przypadku przegranej Donald Trump może nie chcieć uznać wyniku wyborów. Sam zresztą niejednokrotnie to deklarował nazywając wręcz głosowanie korespondencyjne „oszustwem”.

Nie chodzi tutaj o to, że inwestorzy nie lubią jednej czy drugiej partii. Przykład z 2016 roku pokazał, że zwycięstwo Trumpa – mimo że było wymieniane jako potężne ryzyko dla rynków – doprowadziło do istotnych wzrostów na giełdzie w USA. Inwestorzy natomiast nie lubią nadmiernej niepewności, zwłaszcza politycznej. Zatem gdyby w sytuacji, gdy pandemia dalej postępuje, a dane makroekonomiczne się pogarszają, Donald Trump nie uznał swojej przegranej i skupił się na wielotygodniowej prawniczej bitwie z Joe Bidenem, to wpływ na rynki byłby jednoznacznie negatywny. I być może właśnie dlatego indeksy w USA zaczęły odrabiać straty dopiero, gdy przewaga Bidena w sondażach zaczęła się powiększać. Ewentualnej dużej różnicy w głosach po prostu nie da się nie zaakceptować!

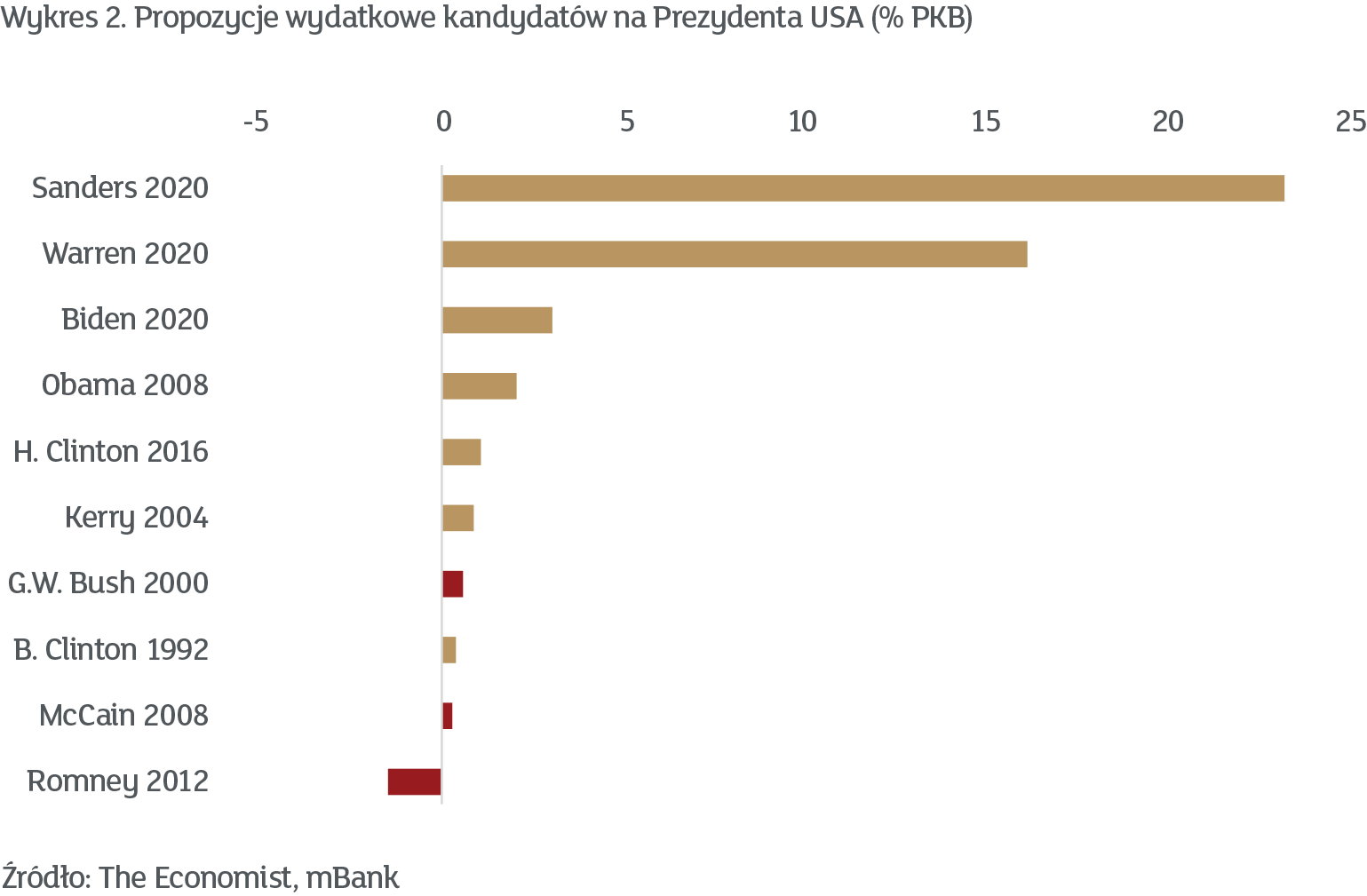

Zakładając, że Joe Biden wygra, zastanówmy się, jakie są jego postulaty, jeśli chodzi o walkę ze skutkami pandemii koronawirusa. Jak być może część z Państwa pamięta, podczas niedawnych prawyborów w Partii Demokratycznej, głównymi przeciwnikami Joe Bidena byli Bernie Sanders oraz Elizabeth Warren. Ich pomysły były niejednokrotnie bardzo radykalne – podatek majątkowy, rozbicie firm technologicznych, znaczące podwyżki obciążeń dla firm… to tylko niektóre z propozycji, które określane były jako bardzo lewicowe, a w przypadku Berniego Sandersa wręcz „socjalistyczne”. Wykres 2 pokazuje szacunek propozycji wydatkowych poszczególnych kandydatów w zestawieniu z poprzednimi prezydentami USA.

Jak widać Joe Biden w zestawieniu ze wspomnianą dwójką jest kandydatem bardzo „mainstreamowym”. Jego pakiet wydatkowy jest oczywiście większy od poprzedników, ale też potencjalnie odziedziczy największy od dekad kryzys. Dlatego nie powinno to dziwić. I tutaj dochodzimy do kluczowego – naszym zdaniem,- – wytłumaczenia, dlaczego rynek przestał bać się zwycięstwa Demokratów. Kiedy czytaliśmy opracowania z prognozami na 2020 rok, to wygrana Demokratów traktowana była przez największe banki inwestycyjne na świecie jako główne zagrożenie dla rynków w II połowie bieżącego roku. Zresztą również i dla nas był to potencjalny problem. Sytuacja się jednak znacznie zmieniła, ponieważ po pierwsze kandydat Demokratów jest mało kontrowersyjny, a po drugie jego konkretne propozycje znacząco odbiegają od tego, czego wszyscy przez kilkanaście miesięcy bardzo się baliśmy.

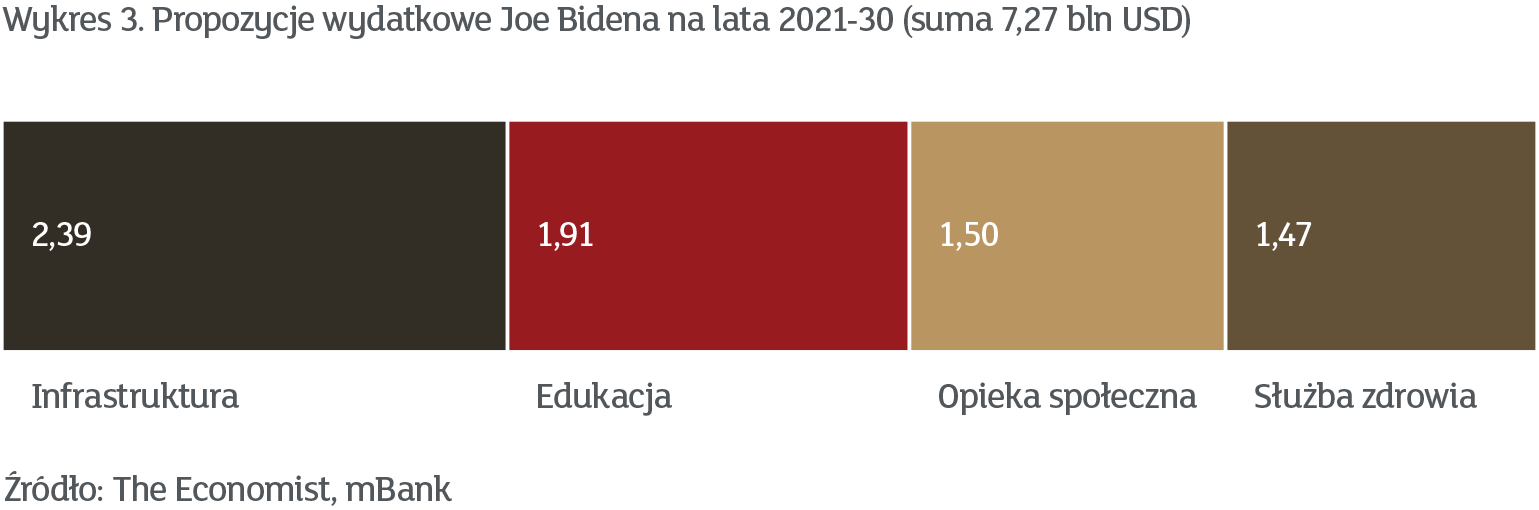

Przejdźmy zatem do propozycji wydatkowych. Wykres 3 pokazuje, jak Joe Biden chciałby wydać ponad 7 bilionów dolarów ze swojego planu na nadchodzące lata.

Największym elementem jest infrastruktura. Na marginesie jest to element, który również bardzo lansuje Donald Trump i Republikanie, więc gdyby głosy w wyborach prezydenckich i do Senatu się podzieliły, to wydaje się, że ten element zostanie wprowadzony tak czy inaczej. Joe Biden i jego współpracownicy nie ukrywają przy tym, że inwestycje infrastrukturalne w dużej mierze przeznaczone będą na „zieloną energię”. Poruszymy tę kwestię szerzej w kolejnym rozdziale. Pozostałe trzy elementy to szeroko rozumiane usługi socjalne, w tym oczywiście służba zdrowia. Z kolei kwestia opieki społecznej jest być może najbardziej palącą, biorąc pod uwagę wygasające właśnie zasiłki dla milionów Amerykanów.

Jak to wszystko sfinansować? Tu dochodzimy do sedna sprawy. Historycznie rzecz ujmując wzrost wydatków rządowych zwykle wiązał się z podwyższaniem podatków i innego rodzaju danin czy obciążeń. Naszym zdaniem nie tym razem. Owszem, Joe Biden w swoich zapowiedziach mówił o podwyższeniu podatków dla najlepiej zarabiających i powrotu do wyższej stawki CIT. Ale nie są to środki, które w istotnym stopniu zapełnią dziurę. Zresztą, w sytuacji kryzysowej żaden, nawet najbardziej lewicowo nastawiony rząd, nie próbuje pogłębiać problemów podwyższając podatki. Zwłaszcza, jeśli ma się na podorędziu tak potężne wsparcie jak to deklarowane przez Jay’a Powella i Rezerwę Federalną. Jak pisaliśmy w poprzednich Oczekiwanych Kierunkach Inwestycyjnych, nowa strategia FED-u to de facto zobowiązanie się do wspierania polityki rządu w promowaniu zatrudnienia. Inflacja zeszła przy tym na dalszy plan. Zadajmy sobie zatem pytanie – czy polityk, któremu bank centralny obiecuje, że dostarczy finansowanie na dodatkowe wydatki, będzie podejmował niepopularne decyzje i podwyższał podatki…? Według nas jest to obecnie pytanie z gatunku retorycznych…

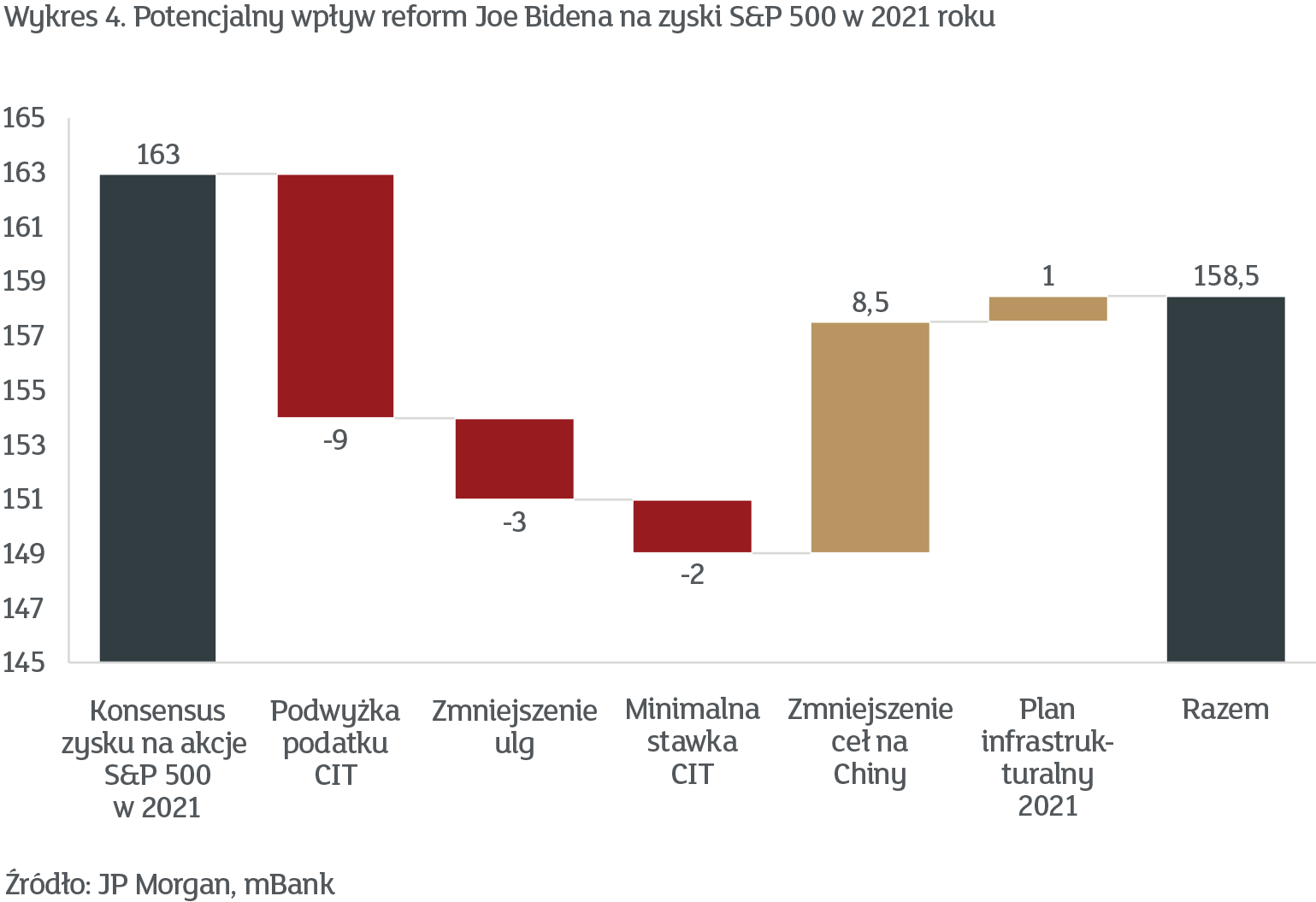

Amerykański rynek, mimo wrześniowej korekty, utrzymuje się blisko historycznych maksimów. Połączenie bardzo luźnego podejścia Rezerwy Federalnej i oczekiwań na duży pakiet stymulacyjny, to bardzo potężna kombinacja. Spróbujmy jednak oszacować wpływ zapowiedzi Joe Bidena, na wyniki spółek z indeksu S&P 500. Posłużymy się tutaj niedawną analizą banku JP Morgan, którą przedstawiamy na wykresie 4.

Jak czytać ten wykres? JP Morgan zaczyna od konsensusu dla zysku na akcje na 2021 rok, czyli około 163 USD dla całego indeksu. Później mamy wpływ poszczególnych zapowiedzi:

- podwyżka podatku CIT z powrotem do 28% obniży zyski o około 9 USD

- zmniejszenie różnego rodzaju ulg o kolejne 3 USD

- wprowadzenie minimalnej stawki CIT to 2 USD

- z kolei deeskalacja wojny handlowej z Chinami powinna, według JP Morgana, zwiększyć zyski amerykańskich spółek ok. 9 USD na poziomie indeksu

- plan infrastrukturalny doda kolejnego 1 USD

Ogólnie mamy do czynienia ze spadkiem o około 2-3% względem konsensusu. Ale tak jak wspominaliśmy, nie jest wcale takie oczywiste, że Joe Biden zdecyduje się na podwyżkę podatków. Zapewne zupełnie nie zrezygnuje z tego postulatu, ale bez problemu jesteśmy w stanie sobie wyobrazić sytuację, w której projekt ten odkładany jest na kilka lat do przodu. Wytłumaczeniem byłaby obecna trudna sytuacja gospodarcza i niechęć do obarczania amerykańskich firm dodatkowymi obciążeniami.

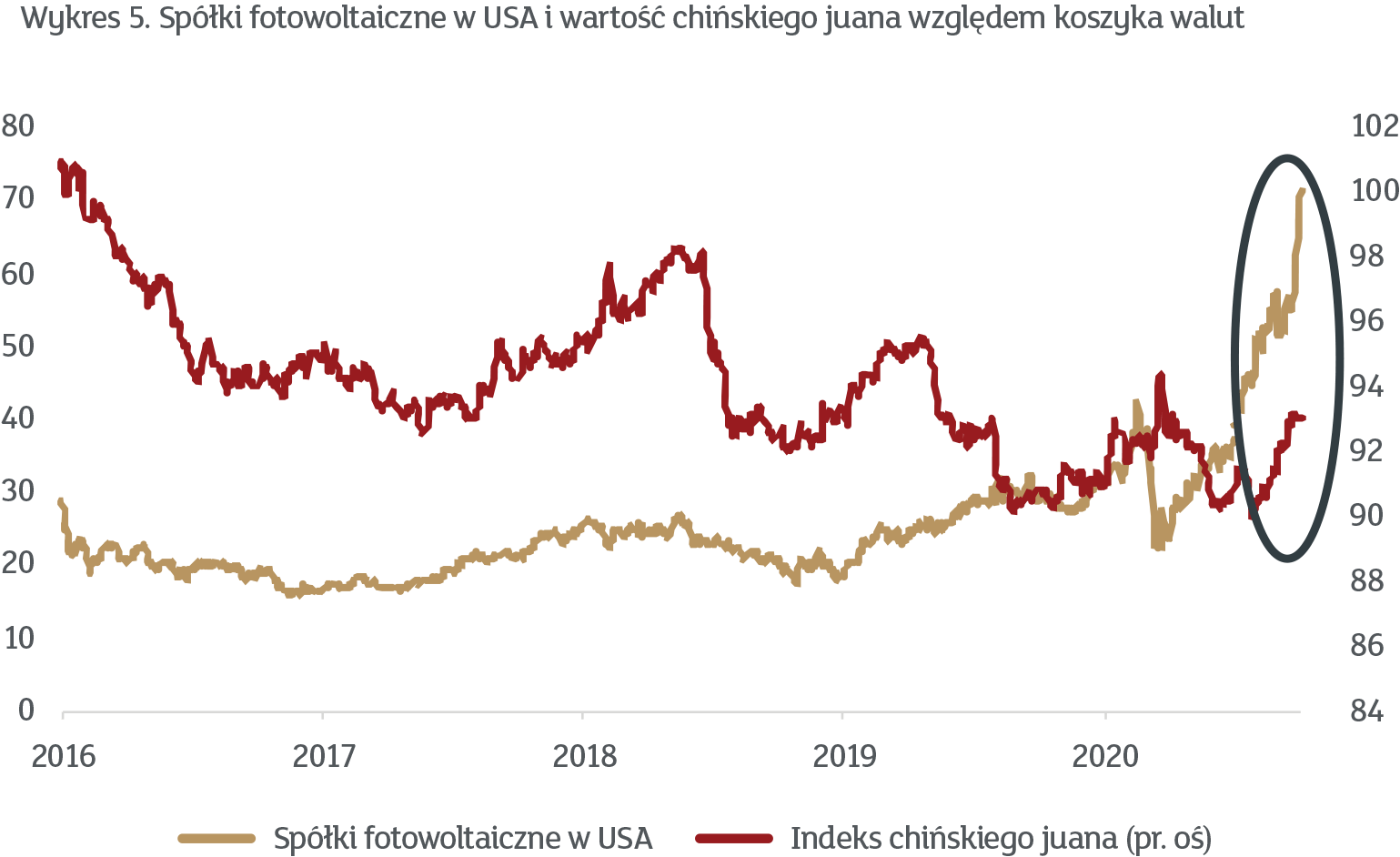

Zwracamy uwagę również na czwarty punkt z powyższej wyliczanki, czyli deeskalację konfliktu handlowego z Chinami. Ostatnio mniej się o tym mówi, ale jesteśmy zdania, że Joe Biden nie będzie aż tak agresywnie nakładał ceł na Chiny jak Donald Trump. Nie będzie oczywiście też tak, że zupełnie przestanie na Chiny zwracać uwagę – kwestie ochrony własności intelektualnej i cyberszpiegostwa to sprawy bezpieczeństwa narodowego, co do których jest porozumienie zarówno wśród Demokratów, jak i Republikanów. Pole do większej współpracy z Chinami można zaobserwować z kolei w kwestiach związanych z ochroną środowiska (czyli literki E z tak popularnego skrótu ESG). Kolokwialnie mówiąc, rynek czuje już pismo nosem w obu tych kwestiach, co pokazujemy na wykresie 5.

W ostatnich tygodniach bardzo dobrze zachowuje się chiński juan, który umocnił się o kilka procent względem koszyka walut. Również spółki fotowoltaiczne w USA notują gigantyczne wzrosty. Jest to segment, na który zwracaliśmy w ostatnich kwartałach szczególną uwagę w ramach rozwiązań typu ESG lub #MegaTrendy. Fakt, że tak imponujące wzrosty mają miejsce w sytuacji, gdy ceny ropy naftowej (czyli tradycyjnego źródła energii) są tak nisko, powoduje, że sygnał ten jest jeszcze istotniejszy. Na marginesie, wydaje nam się, że w krótkim okresie wyceny rynkowe spółek fotowoltaicznych nieco przereagowały, ale przekaz ze strony rynku jest jednoznaczny – idziemy w stronę globalnej współpracy w dziedzinie energii odnawialnej. Tego po prostu nie można ignorować w portfelach inwestycyjnych!

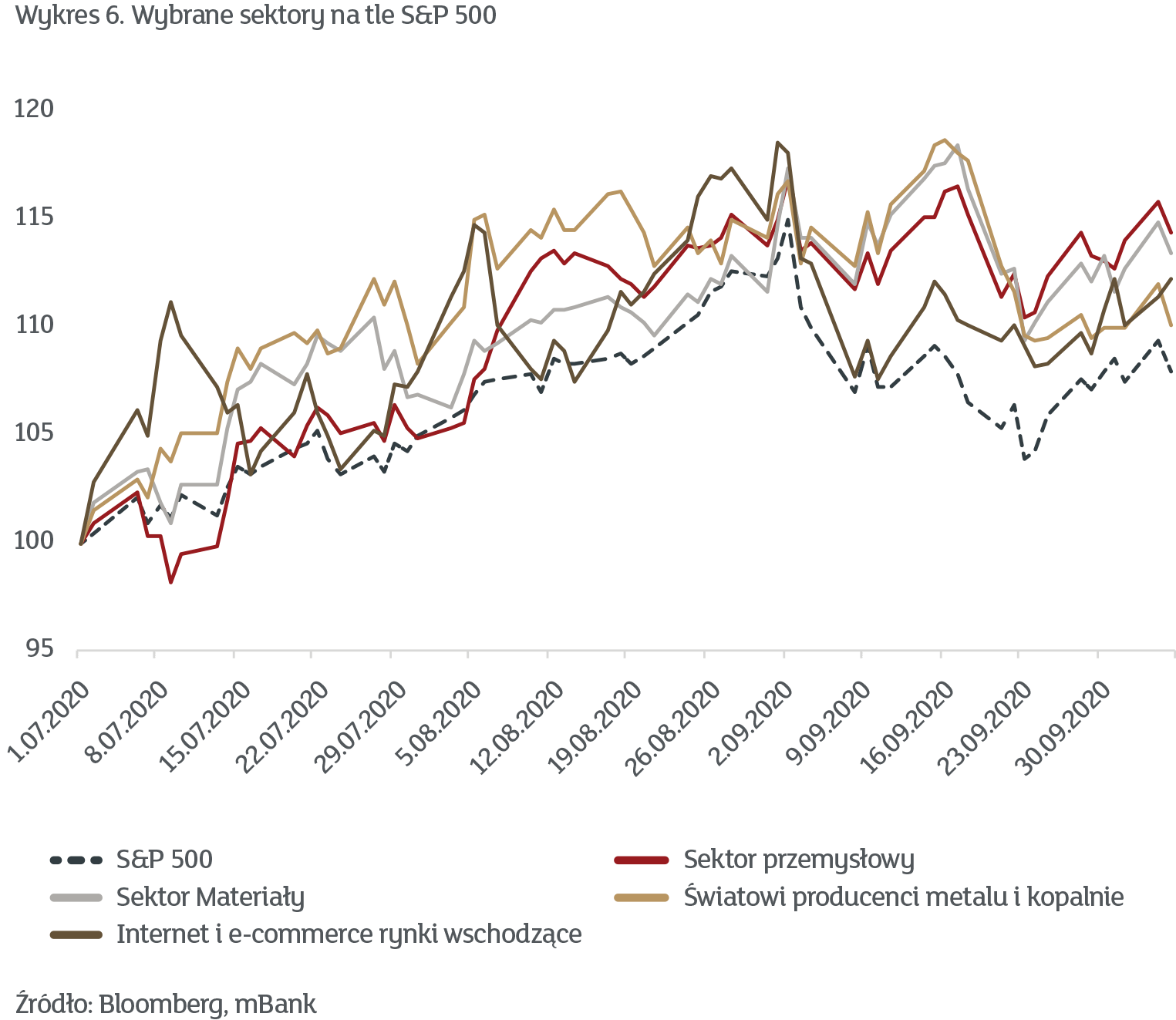

Gdzie jeszcze można szukać przewag na rynku w kontekście oczekiwanej przez nas Błękitnej Fali? Na ostatnim wykresie pokazujemy kilka sektorów, którym od pewnego czasu intensywnie się przyglądamy.

Wszystkie one zachowują się lepiej niż szeroki indeks S&P 500:

- sektor przemysłowy – zakładając, że wsparcie fiskalne zostanie przegłosowane, gospodarka światowa powinna wejść w fazę wczesnego ożywienia. Historycznie w tych momentach bardzo dobrze zachowywały się spółki przemysłowe. Zwracamy uwagę natomiast, że przemysł przemysłowi nierówny, i że w nadchodzących latach liczyć się będą nowoczesne spółki z tej dziedziny, czyli np. technologie autonomiczne czy robotyka.

- sektor materiały – to jest czysta gra pod stimulus Spółki materiałowe w każdej recesji cierpią najbardziej, co sprawia, że stają się relatywnie tanie. Zwiększenie wydatków rządowych na infrastrukturę to woda na młyn dla tego sektora. Bardzo podobną argumentację można zastosować do producentów metali i kopalni.

- internet i e-commerce w rynkach wschodzących – to temat relatywnie mniej popularny, ale według nas z wielkim potencjałem, zwłaszcza jeśli wojny handlowe z Chinami ustaną na dłużej. Wydaje się, że rynki wschodzące są nawet lepiej przygotowane na rewolucję związaną z handlem w internecie niż USA, w czym upatrujemy duże szanse na przyszłość.

Reasumując, wydaje nam się, że nadchodzące rozstrzygnięcia polityczne w USA mają szansę bardzo pozytywnie wpłynąć na rynki finansowe w nadchodzących kwartałach. Natomiast w ostatnich latach nie jedno już w polityce widzieliśmy, dlatego wstrzymujemy się jeszcze z głębszymi ruchami z alokacją i utrzymujemy neutralne nastawienie. Czasem warto wskoczyć do rynkowego pociągu, jak już się rozpędzi niż próbować za wszelką cenę zgadywać i narażać się na niepotrzebne ryzyko.