2026-07-07 Bartosz Pawłowski, Prezes Zarządu mTFI Michał Hołda, Dyrektor Departamentu Zarządzania Aktywami mTFI

Amerykańska reguła, polski test

Raporty regularnie pokazują, że 80-90% funduszy śledzących S&P 500 nie pobija tego indeksu w 10-letnim horyzoncie. To prawda i to solidne dane. Problem w tym, że ta jedna, bardzo konkretna obserwacja – z jednego, najbardziej płynnego i najlepiej opisanego rynku świata – zaczęła żyć własnym życiem jako uniwersalna zasada inwestowania. „Pasywne wygrywa, aktywne przegrywa, koniec dyskusji.” Słyszymy to coraz częściej także przy okazji rynku obligacji. Problem w tym, że nikt tego nie sprawdził na polskim długu skarbowym. Więc zrobiliśmy to sami.

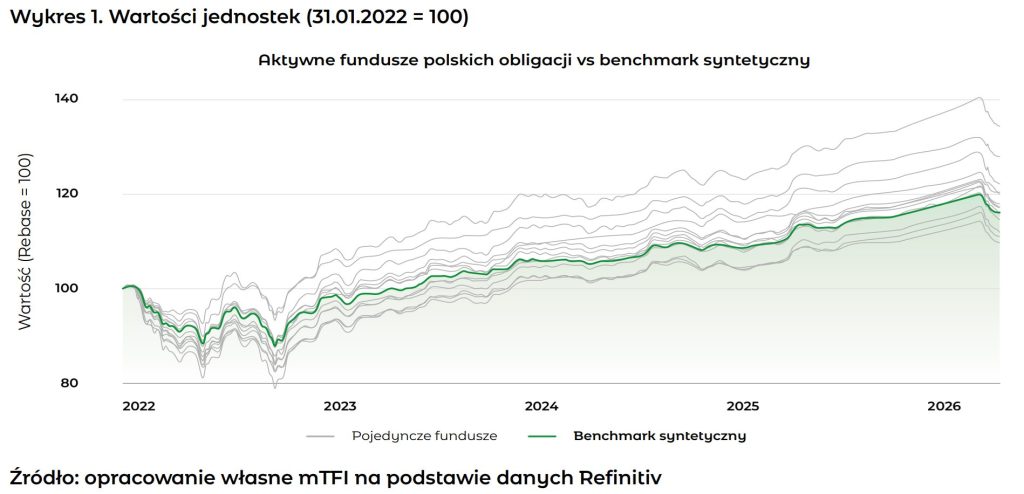

Przeanalizowaliśmy 13 aktywnie zarządzanych funduszy polskich obligacji skarbowych – każdy z innego TFI – w okresie od 31 stycznia 2022 do 31 marca 2026. To 50 miesięcy obejmujących pełny cykl NBP: gwałtowne podwyżki, stabilizację i początek obniżek. Jako punkt odniesienia zbudowaliśmy syntetyczny benchmark pasywny: równoważony koszyk dwóch funduszy indeksowych i ETF-a na TBSP – czyli realną alternatywę, którą inwestor mógł faktycznie kupić, a nie teoretyczny indeks. Pamiętajmy, że pasywne ≠ darmowe.

Co pokazały wyniki?

Wynik: 8 z 13 funduszy aktywnych (62%) pobiło benchmark pasywny w skumulowanej stopie zwrotu. Mediana wyniosła +17,9% wobec +16,7% benchmarku, a najlepszy fundusz zarobił 35,7% – ponad dwukrotnie więcej niż pasywna alternatywa. Najgorszy: 10,1%.

Ta ostatnia liczba jest dla nas najważniejsza w całym badaniu. Różnica między najlepszym a najgorszym funduszem aktywnym sięgnęła 25,6 pp. w niecałe cztery i pół roku. Samo słowo „aktywny” na karcie funduszu nie gwarantuje niczego – selekcja robi tu realną różnicę, większą niż sam wybór aktywne-vs-pasywne. Zwłaszcza, że wygląda na to, że większość aktywnych systematycznie bije swoje pasywne odpowiedniki na polskim rynku skarbowym (więcej w całym raporcie).

Dlaczego S&P 500 i polski dług skarbowy to dwa różne światy?

- Indeks TBSP to raptem dwa tuziny płynnych emisji – amerykański rynek obligacji skarbowych to setki.

- Polski inwestor detaliczny ma do wyboru trzy instrumenty pasywne o niemal identycznej ekspozycji, podczas gdy w USA jest ich kilkadziesiąt w różnych przedziałach duracji.

- I najważniejsze: aktywny zarządzający może swobodnie skracać i wydłużać durację portfela w takt cyklu NBP, czego pasywny indeks zrobić nie może. W 2023 roku, gdy zarządzający masowo wydłużali durację przed końcem podwyżek, wszystkie 13 funduszy pobiło benchmark. W spokojniejszym 2024 – już tylko 6 z 13.

Nie twierdzimy, że pasywne przegrywa z automatu, ani że to reguła na zawsze. Oferta indeksowa na polski dług się rozszerza, a w okresach niskiej zmienności przewaga aktywnych zarządzających wyraźnie się kurczy – to widać wprost w naszych danych. Ale kopiowanie jeden do jednego wniosku z amerykańskiego rynku akcji na polski rynek obligacji, albo inne rynki, to intelektualne pójście na skróty, a nie analiza. Rynki różnią się strukturalnie, więc różnią się też odpowiedzi na pytanie „aktywne czy pasywne”.

Pełną metodykę, wykresy i wskaźniki ryzyko/zwrot znajdziesz w raporcie „Horyzonty mTFI: Czy ETF wystarczy?”