Marcin Chwedczuk, CFA 01.04.2026

Noworoczne przetasowania

Po turbulencjach z poprzedniego roku ten kto liczył na odrobinę spokoju w obecnym srogo się przeliczył. Już w pierwszych dniach stycznia mieliśmy przygrywkę w postaci obalenia wenezuelskiego dyktatora. Potencjalna inwazja na Grenlandię finalnie okazała się jedynie ciekawostką. Natomiast rozpoczęcie bombardowania Iranu przez USA i Izrael były już wydarzeniem całkiem innego kalibru. Krytycznym czynnikiem w całej geopolitycznej układance stała się blokada Cieśniny Ormuz. Wstrzymanie eksportu ropy naftowej i innych surowców oraz niszczenie infrastruktury gazowej było paliwem do wzrostu oczekiwań inflacyjnych. Z każdym dniem przedłużającej się wojny rosły obawy o szoki podażowe, spowolnienie gospodarcze czy nawet recesję. Wraz z inflacyjnymi obawami inwestorzy z coraz większą obawą wypowiadali znienawidzone słowo: stagflacja.

Wiosenne promocje cenowe

W pierwszych tygodniach obecnego roku uwagę zwracały dynamiczne wzrosty notowań metali szlachetnych. Złoto zyskało w styczniu 25% a srebro ponad 60%. Europa spisywała się lepiej niż Stany Zjednoczone. Zyskiwały też rynki wschodzące, niesione falą słabnącego dolara i ciągle wysokiego popytu na elektronikę. Za oceanem obserwowaliśmy rotację z sektorów nowej technologii do tradycyjnych obszarów gospodarki o bardziej defensywnym charakterze. Wybuch wojny całkowicie pozmieniał panujące trendy. Reakcja różnych klas aktywów na konsekwencje wojny nie była oczywista. Zgodnie z logiką mocno drożała ropa naftowa. Baryłka ropy Brent przez pierwszy kwartał podrożała o 95%. Na drugim biegunie znalazły się metale szlachetne. Spadki cen złota i srebra sprawiły, że od początku roku stopa zwrotu z tych aktywów zmalała do około +8% i +4%. Umacniający się dolar oraz silne uzależnienie od importu surowców energetycznych są niekorzystne dla rynków wschodzących. Koszyk rynków akcji wschodzących (MSCI EM) po zwyżkach w tym roku do nawet 15% powrócił do poziomów z początku roku. Traciła wrażliwa surowcowo Europa (STOXX 600, -1,5%). Aktywa amerykańskie zaczęły być postrzegane przychylniej jako działające w gospodarce samowystarczalnej energetycznie. Indeks szerokiego rynku S&P 500 stracił jednak 4,6% od początku roku.

Jeszcze na początku roku inwestorzy oczekiwali dwóch obniżek stóp procentowych w USA oraz braku zmian w Strefie Euro. Nominacja na nowego szefa Fedu Kevina Warsha utrzymała te zakłady w grze. Sytuacja diametralnie zmieniła się po wybuchu wojny. Rosnąca presja inflacyjna wymazała z planszy szanse na obniżki stóp w tym roku i skierowała oczekiwania nawet w stronę podwyżek stóp procentowych. Globalne obligacje investment grade spadły w I kwartale o 0,5%. Amerykańskie obligacje skarbowe o terminie zapadalności 1-3 lata zyskały 0,1% natomiast o terminie zapadalności z przedziału 7-10 lat straciły 0,7%. W Europie rentowności niemieckich obligacji 10-cio letnich wzrosły o ok. 15 p.b. co przełożyło się na spadek ich ceny o 1,3% w skali kwartału. Indeks polskich obligacji skarbowych wyróżniał się negatywnie na tle indeksów rynków bazowych, spadając o 1,85%.

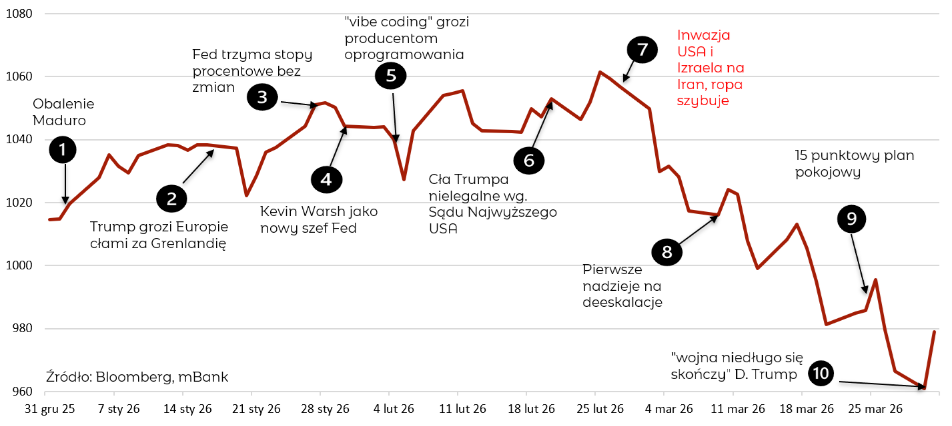

Wykres 1. Notowania globalnych akcji (indeks MSCI ACWI) w I kwartale 2026 roku

Wydarzenia rynkowe

Wśród wydarzeń, które miały miejsce najważniejsze, naszym zdaniem, były:

1. Obalenie Maduro

2. Trump grozi Europie cłami za Grenlandie

3. Fed trzyma stopy bez zmian

4. Kevin Warsh jako nowy szef Fed

5. „vibe coding” grozi producentom oprogramowania

6. Cła Trumpa nielegalne wg. Sądu Najwyższego USA

7. Inwazja USA i Izraela na Iran, ropa szybuje

8. Pierwsze nadzieje na deeskalacje

9. 15 punktowy plan pokojowy

10. „wojna niedługo się skończy” D. Trump

Jakie scenariusze są prawdopodobne?

W obecnej sytuacji najważniejszym czynnikiem jest czas. To jak długo eskalować będą działania wojenne oraz jak długo zamknięta będzie Cieśnina Ormuz decyduje o notowaniach cen ropy naftowej. Będzie miało to wpływ na presję inflacyjną i przyszłe działania banków centralnych. Przeceny obligacji z ostatnich tygodni wskazują na dosyć pesymistyczne scenariusze rynkowe w których pomimo spowolnienia gospodarczego banki zacieśniają politykę monetarną doprowadzając do recesji w wielu gospodarkach. Analizując poprzednie, podobne konflikty widzimy, że miały one krótkotrwały wpływ na notowania akcji. Po pierwszym szoku apetyt na ryzyko wśród inwestorów powracał. Przekazując swoje środki na inwestycje jednego możemy być pewni: nigdy „się nie wyjaśni”. Jeden czynnik ryzyka przykryje drugi, drugi osłabnie i pojawi się trzeci. Korekty są rzeczą naturalną. Są unaocznieniem występowania ryzyka w inwestycjach. Tylko, że bez tego ryzyka nie byłoby żadnych zysków.