Grzegorz Fiborek 12.07.2023

Jak inflacja to znowu o złocie

Półtora roku temu, kiedy inflacja rozkręcała się na dobre, burzyliśmy mit o zasadności inwestowania w złoty kruszec jako panaceum na wzrost cen (link tutaj). Od tamtego czasu inflacyjna zawierucha narobiła na rynkach finansowych sporo zmienności. Ostatnie odczyty wskazują natomiast, że kurz powoli opada. Dzisiejszy odczyt inflacji CPI z USA na koniec czerwca notuje poziom 3,0%r/r. Rynkowy konsensus oczekiwał spadku dynamiki do poziomu 3,1% r/r w relacji do 4,0%r/r miesiąc wcześniej.

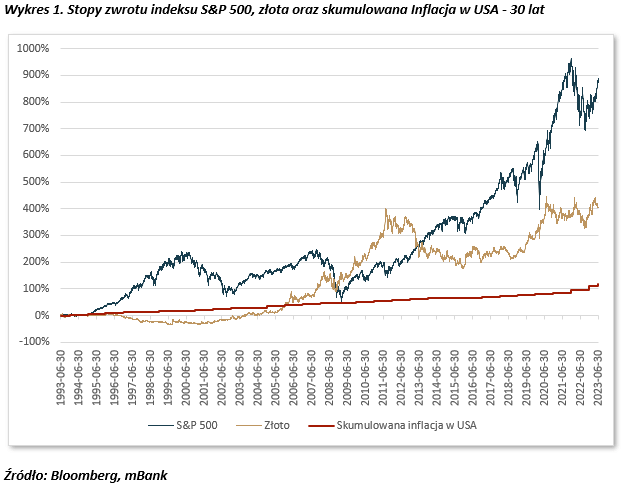

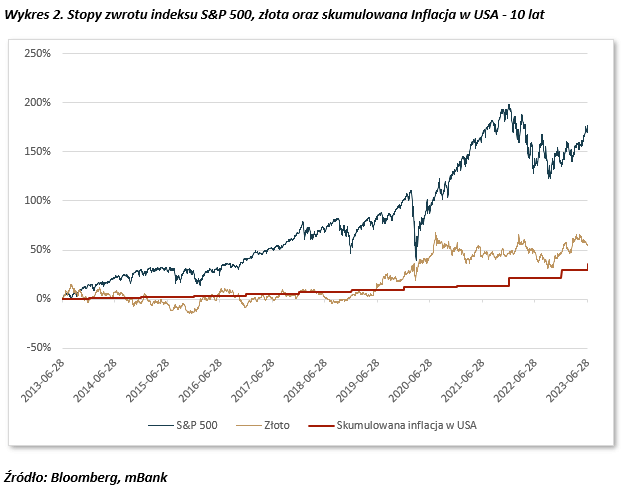

Wiemy, że temat złota nie jest tak powszechny w okresie spadającej dynamiki wzrostu cen, jednak rozliczmy się z historią, wróćmy do tytułowego wątku i weźmy ponownie “na warsztat” notowania złota w różnych horyzontach czasowych. Jako jego konkurenta wybraliśmy klasę aktywów, która w długim terminie ma porównywalną zmienność, jednak zachowuje stabilniejszy trend. W naszej ocenie jest tym samym bardziej słusznym wyborem jako element do długoterminowej alokacji w portfelach inwestycyjnych. Konkurent ten to indeks największych amerykańskich spółek S&P 500. Dodajmy do tego jeszcze skumulowaną inflację z USA, która przez ostatnie lata elektryzowała inwestorów. Zwróćmy jednak uwagę, że w długich terminach 30 lat czy 10 lat, skumulowana inflacja osiągająca poziom odpowiednio 120% i 35% nie stanowi wyzwania dla wyżej wspomnianych konkurentów.

W świecie finansów istnieje wiele „mądrości” przekazywanych z pokolenia na pokolenie. Jednym z takich powiedzeń jest, że złoto to doskonałe zabezpieczenie przed inflacją. Ale czy naprawdę powinniśmy tkwić przy tej osłuchanej zasadzie? Złoto przez ostatnią dekadę faktycznie obroniło się przed inflacją (35%) osiągając stopę zwrotu na poziomie 55%. Rynek akcji osiągnął w tym okresie 180% a w 3 dekady również zdeklasował konkurenta odnotowując 900% vs. 400%.

Mamy zatem obraz, że w długich horyzontach czasowych inflacja jest dość łatwym przeciwnikiem zarówno dla złota jak i akcji. To jest logiczne! Inflację stawiamy na z góry przegranej pozycji ponieważ w kontrze są inflacjogenne instrumenty. Złoto to element należący do koszyka surowców, które warunkują poziomy cen produktów, do których są wykorzystywane. Akcje, to z kolei spółki, które ostatecznie dyktują ceny na rynkach – czyż nie jest to najszczęśliwsze stwierdzenie dla akcjonariusza posiadającego akcje takich spółek?

Jednak na rynkach finansowych nic nie idzie liniowo oraz w idealnej synchronicznej harmonii. O tym mogliśmy się przekonać w 2022 roku. Kiedy inflacja dynamicznie rosła, a akcje spółek spadały. No cóż, przedsiębiorstwa są zarządzane przez ludzi, a procesy decyzyjne przechodzą przez szereg zmiennych. Kursy walutowe wpływające na ceny importu i eksportu, wzrost płac, zmiany cen surowców itd. – wszystkie te czynniki wpływają na finalny zysk spółek i w krótkim okresie zapewne ciężko zarządzać każdym elementem. Pocieszające dla posiadacza funduszu indeksowego największych amerykańskich spółek jest to, że zawsze będzie miał w portfelu tych wygranych, czyli akcje spółek, które najlepiej radziły sobie w kryzysowych sytuacjach. Wygrani zostają lub wchodzą do indeksu a przegrani muszą go opuścić.

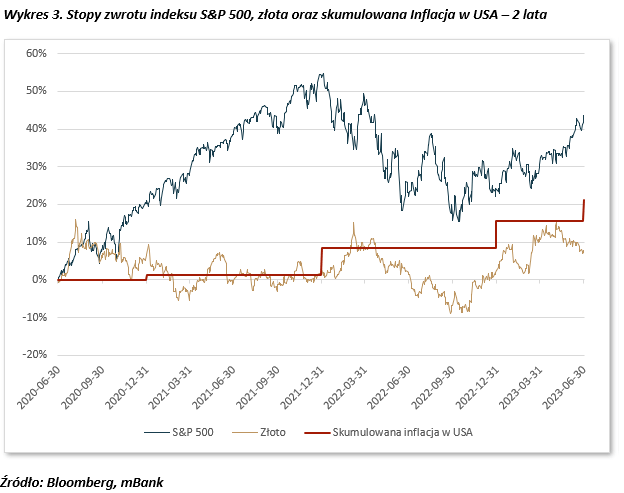

Skróćmy horyzont

Popatrzymy również na krótki okres, gdzie dynamika wzrostów cen akcji miała w 2022 zadyszkę i zbliżała się do „wsparcia” wyznaczanego przez linię skumulowanej inflacji. Złoto z kolei w 2 letnim horyzoncie ma problemy z utrzymaniem tempa wzrostu jakie wyznaczyła mu w tak krótkim okresie inflacja.

To ile mieć tego w portfelu?

Ktoś, trzymający się kurczowo przytaczanej na początku tekstu szablonowej zasady, powie: „dobra dobra trochę złotka zawsze warto mieć w portfelu”. Zatem dla jasności, posiadanie surowców nie płaci ani dywidendy, ani kuponów odsetkowych a składowanie większych ilości kosztuje. „Trochę złotka” lepiej zatem pozostawić w kompetencji spółek, których akcje posiadamy w portfelu.

iPhone, chip od Nvidii, samochód Tesla – to produkty czołowych przedsiębiorstw indeksu S&P 500, które nafaszerowane są metalami szlachetnymi czy przemysłowymi. Zarządzający tymi spółkami bezpośrednio lub pośrednio codziennie zmagają się z kontraktowaniem zakupu tych metali i utrzymywaniem odpowiedniego ich poziomu w aktywach obrotowych. Każdy wzrost cen metali przekłada się na cenę wytwarzanych produktów, które te metale zawierają. Owszem w krótkim okresie ciężko szybko dostosować ceny produktów, co pokazywały wyniki spółek w 2022 roku. Jednak w długim terminie każde przedsiębiorstwo będzie dążyło do maksymalizacji zysków. Przy wyższych kosztach wytworzenia podyktują wyższe ceny finalnego produktu a to z kolei przekłada się na wyższe nominalne zyski, co finalnie przełoży się na zyski akcjonariuszy.

Zostawmy zatem „złotko” przedsiębiorstwom wykorzystującym surowce w codziennej działalności.