Szymon Zajkowski, CFA

To nasz kolejny wpis podsumowujący najważniejsze trendy, które ukształtowały się w 2021 roku. Kulminacją serii będą Oczekiwane Kierunki Inwestycyjne na 2022 rok

Jedną z najbardziej popularnych teorii w świecie inwestycji jest ta, że złoto to najlepsze zabezpieczenie przed inflacją (i w ogóle wszystkim co najgorsze!). To oczywistość, z którą się po prostu nie polemizuje. Jednak czy aby na pewno jest to prawdą? I czy w tym roku, który był ewidentnym „sprawdzam”, złoto faktycznie uchroniło przed spadkiem wartości pieniądza?

Inflacja w górę, złoto w dół

Inflacja, inflacja, inflacja! W mijającym 2021 roku dynamika wzrostu cen nie tylko w Polsce, ale w zasadzie na całym świecie praktycznie co miesiąc zaskakiwała ekonomistów, plasując się powyżej ich oczekiwań i docierając do najwyższych poziomów od dekad. Serwisy informacyjne systematycznie zalewały nas doniesieniami o szalejącej „drożyźnie”. Wydaje się więc, że trudno o lepszy rok dla złota, które przecież powszechnie uznawane jest za świetne zabezpieczenie przed inflacją. Jak się okazało, nic bardziej mylnego. W tym roku cena kruszcu spadła o 6% (licząc do końca listopada), czyli mniej więcej o tyle samo ile wyniosła inflacja na świecie (aktualnie to 5,3% r/r). Wynik ten może budzić dodatkową frustrację jeżeli weźmiemy pod uwagę, że światowe giełdy wzrosły o ponad 10%, a surowce o ponad 20%. Również globalny indeks obligacji zachował się lepiej od złota, tracąc w tym roku niespełna 1,5%.

Duch Richarda Nixona

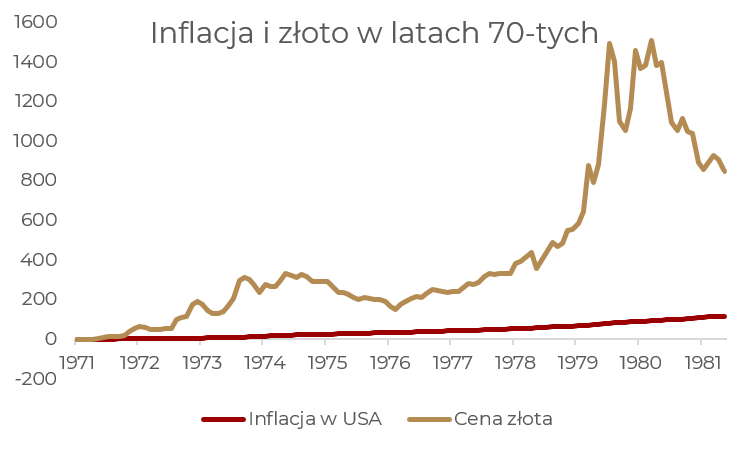

Oczywiście ktoś mógłby powiedzieć, że to tylko jeden rok, taki „wyjątek potwierdzający regułę”, a w długim terminie złoto doskonale chroni przed inflacją. Niestety jednak historia ostatnich kilkudziesięciu lat pokazuje, że brak zależności między inflacją a ceną złota to raczej reguła, a nie wyjątek. We współczesnej historii złota był w zasadzie tylko jeden okres, w którym faktycznie „spisało się” ono jako zabezpieczenie przed inflacją i to prawdopodobnie jemu zawdzięczamy znaną do dziś opinię o kruszcu. Mówimy tu o latach siedemdziesiątych ubiegłego wieku. Wtedy to doszło do załamania się systemu sztywnych kursów walutowych opartych o parytet złota. Z powodu ogromnych i niedających się utrzymać kosztów obrony, ustalonej prawie 30 lat wcześniej wartości waluty (wyznaczonej na 35 dolarów za uncje złota), prezydent Nixon zmuszony był ogłosić koniec tej polityki. Późniejsza dewaluacja dolara stała się dodatkowym bodźcem dla inflacji, a udostępnienie złota inwestorom indywidualnym (od 1933 roku w USA był zakaz posiadania złota w jakiejkolwiek formie) spowodowało gwałtowny wzrost popytu na kruszec, dodatkowo napędzany faktem, że w poprzednich latach jego wartość była sztucznie zaniżana. Ostatecznie przez dekadę wskaźnik cen w USA wzrósł o ok 100%, a cena złota o ponad 1000% (pokazujemy to na wykresie poniżej). Czy to jeszcze zabezpieczenie przed inflacją, czy może już spekulacja?

Tak czy inaczej współwystępowanie wysokiej inflacji i rosnących cen złota prawdopodobnie utkwiło w świadomości społecznej jako niepodważalna reguła. Tymczasem to lata siedemdziesiąte i specyficzna sytuacja związana z uwolnieniem złota – zarówno jego kursu, jak i możliwości posiadania, stanowią pewien wyjątek od reguły.

Później już dużo gorzej

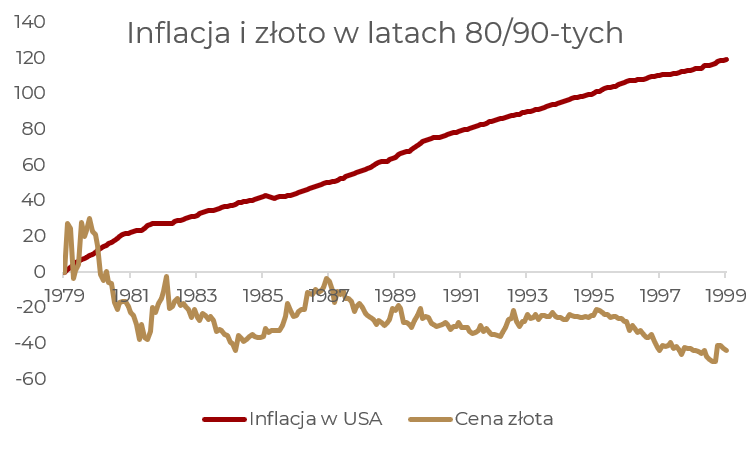

Wystarczy spojrzeć na kolejne 20 lat, czyli okres 1980 – 2000. W tym czasie cena złota spadła o ok. 40%, podczas gdy wskaźnik cen w USA wzrósł o ok. 130% (!). Gdzie więc ta ochrona przed inflacją? To, że ceny rosły dwa razy wolniej niż w latach siedemdziesiątych, to nie znaczy, że nie rosły wcale (a już na pewno nie spadały, co mogłoby sugerować zachowanie złota).

No tak, ale przecież przez kolejne 20 lat cena złota wzrosła o kilkaset procent!

Złoto a „drukowanie pustego pieniądza”

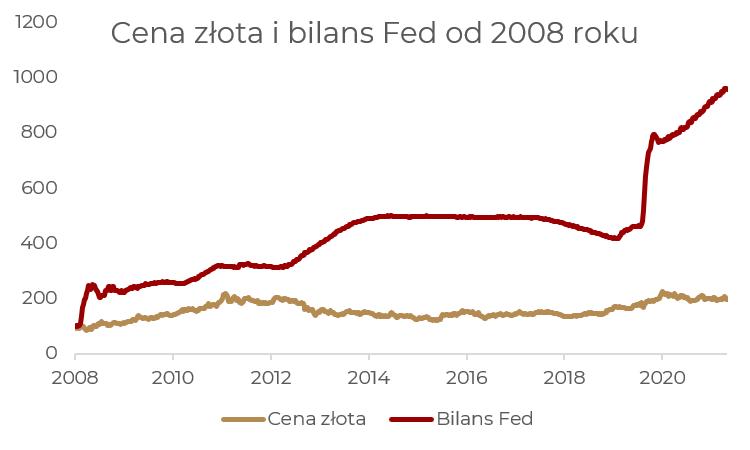

Pytanie tylko jaki to ma związek z inflacją, która w latach 2000 – 2020 była jeszcze niższa niż w poprzednim 20-leciu? Nagle złoto „przypomniało sobie”, że powinno chronić przed inflacją i zaczęło nadrabiać straty? A może po prostu jest to aktywo jak wiele innych notowanych na rynkach finansowych, które tak samo, jak inne podlega wahaniom, spekulacji i trendom w zależności od sentymentu inwestorów, a nie od tego na jakim poziomie jest inflacja. Nie ma bowiem, żadnego łącznika, czy mechanizmu, który „synchronizowałby” ruchy cen w gospodarce z cenami złota. To, że rosną ceny w sklepach, nie oznacza automatycznie, że na giełdzie jednocześnie rosnąć powinny ceny złota, czy któregokolwiek innego aktywa. Bieżący rok jest tego dobitnym przykładem. Swoją drogą, innym argumentem przytaczanym w ostatniej dekadzie było to, że może rzeczywiście rolą złota nie jest zabezpieczenia przed inflacją, ale na pewno ochroni nas przed „drukowaniem pustego pieniądza”. Spójrzmy zatem na wykres pokazujący, jak rósł bilans Fedu od 2008 roku, czyli od kiedy Ben Bernanke na dobre rozpętał luzowanie ilościowe (QE), walcząc ze skutkami Wielkiego Kryzysu Finansowego.

Bilans Fedu wzrósł prawie 10-krotnie, a inwestycja w złoto 2-krotnie. Dla kontekstu akcje amerykańskie 5-krotnie, a akcje globalne 3-krotnie.

Gdzie więc szukać zabezpieczenia przed inflacją?

Choć to pytanie atakuje nas z niemal wszystkich branżowych mediów, to jednak nie ma ono większego sensu i znaczenia w kontekście inwestowania. Przede wszystkim należy przestać myśleć i działać impulsywnie, pod wpływem bieżących doniesień o dynamice wzrostu cen. Inflacja była, jest i będzie, a nasz portfel inwestycyjny powinniśmy budować zgodnie z naszym horyzontem inwestycyjnym i nastawieniem do ryzyka, a nie próbując gonić inflację. Jeżeli mamy przynajmniej kilkuletni horyzont i jesteśmy w stanie znieść przejściowe wahania wartości inwestycji, wynik właściwie zbudowanego portfela (z zerowym udziałem złota, za to z odpowiednimi proporcjami akcji i obligacji) z dużym prawdopodobieństwem pobije inflację.