Magdalena Sadowska-Kaczmarczyk, CFA 03.01.2024

Patrząc na to co wydarzyło się na rynkach finansowych w minionym kwartale na myśl przychodzi napisana przez braci Grimm baśń „Złota gęś”. Jest to opowieść o biednym chłopcu, który dzięki swojej dobroci został obdarzony niesamowitym bogactwem. Po trzech miesiącach (sierpień – październik) dynamicznej przeceny rynki doczekały się swojej „złotej gęsi”. Ostatnie dwa miesiące 2023 roku przyniosły pokaźne wzrosty na rynkach i wynagrodziły inwestorom trudny okres oczekiwania na zakończenie spadków. Wyprzedaż na rynkach akcji, która rozpoczęła się w sierpniu i trwała 3 miesiące, przeceniła światowe akcje (MSCI ACWI) o blisko 10%. Wzrosty, które rozpoczęły się w pierwszych dniach listopada, przyniosły do końca roku zwyżki światowych akcji o nieco ponad 15%. W grudniu optymizm rozlał się szeroko po rynkach, co pomagało pokonywać kolejne historyczne szczyty. Indeksy Nasdaq, , Dow Jones Industrial Average, MSCI ACWI i WIG znalazły się na historycznie najwyższych poziomach. Amerykańskiemu indeksowi szerokiego rynku S&P500 zabrakło do szczytu niecałe 0,5%, a europejskiemu Stoxx600 3%.

Patrząc na poszczególne klasy aktywów większość z nich zakończyła III kwartał na minusie. W tym krajobrazie na plus wyróżnia się ropa, której ceny wzrosły o blisko 30%. Wsparciem dla cen ropy były kraje OPEC+, które ograniczyły dostawy, Rosja, która wprowadziła zakaz eksportu oleju napędowego oraz dane z USA wskazujące na spadek zapasów w magazynach. Jedną z niewielu klas aktywów, która dała w minionym kwartale inwestorom zarobić były również polskie obligacje skarbowe. Od początku roku indeks obligacji TBSP wzrósł o 10%, a w samym III kwartale o 2,5%. Spadki rentowności na polskim rynku długu są efektem m.in. odreagowania znacznej przeceny z 2022 roku, kiedy to w obawie przed toczącą się za naszą wschodnią granicą wojną inwestorzy wyprzedawali polski dług skarbowy. Nieoczekiwana obniżka stóp procentowych we wrześniu skutkowała spadkiem rentowności szczególnie krótszych papierów emitowanych przez Skarb Państwa. Pomimo spadków cen obligacji na rynkach zagranicznych, w Polsce notowania obligacji zyskiwały.

Inwestorzy, którzy pomimo kilku miesięcy spadków wytrwali przy swoich strategiach inwestycyjnych doczekali się swojej baśniowej „złotej gęsi”, a w zasadzie dwóch, które z nawiązką zrekompensowały im straty. Pierwszym i zarazem najważniejszym impulsem do wzrostów były informacje płynące z amerykańskiej Rezerwy Federalnej. Na początku listopada mieliśmy konferencję prezesa Powella, który zauważył zaostrzenie warunków kredytowych i finansowych. Jego wystąpienie zostało odebrane „gołębio”, co pomogło odbić się obligacjom od dna i wspierało akcje. W grudniu z kolei rynek otrzymał informacje, że cykl podwyżek można uznać za zakończony, a w przyszłym roku możemy spodziewać się pierwszych obniżek stóp procentowych, co dało kolejne paliwo do wzrostów. Drugim czynnikiem sprzyjającym wzrostom były dane płynące z amerykańskiej gospodarki. Były one na tyle słabe, że otwierają drzwi do obniżek stóp procentowych i jednocześnie na tyle dobre, że dają nadzieję na tzw. soft landing.

Światowy indeks akcji wzrósł w IV kwartale o 11,2%, a rynek obligacji (indeks Bloomberg agregujący światowe obligacje z ratingiem inwestycyjnym) o 6,4%. W perspektywie zakończonego właśnie roku 2023 globalne akcje urosły o 20%, a obligacje o 7%. Inwestorzy, którzy po tym jak w 2022 r. rynki przeceniły się odpowiednio o 20% i 11% zrezygnowali z inwestycji i zdecydowali się trzymać środki na depozytach na początku roku mogli to zrobić przy oprocentowaniu ok. 6,4% (średnie oprocentowanie nowych depozytów powyżej 6 miesięcy do 1 roku włącznie w styczniu 2023 r. wg NBP). Ci, którzy wytrwale czekali na swoją „złotą gęś” i zostawili środki zainwestowane na rynkach, dziś cieszą się wyższymi zyskami. Jak pokazuje historia, o której dużo tu piszemy i mówimy, w długim terminie świat się rozwija, gospodarka rośnie, a w ślad za nią podążają rynki finansowe.

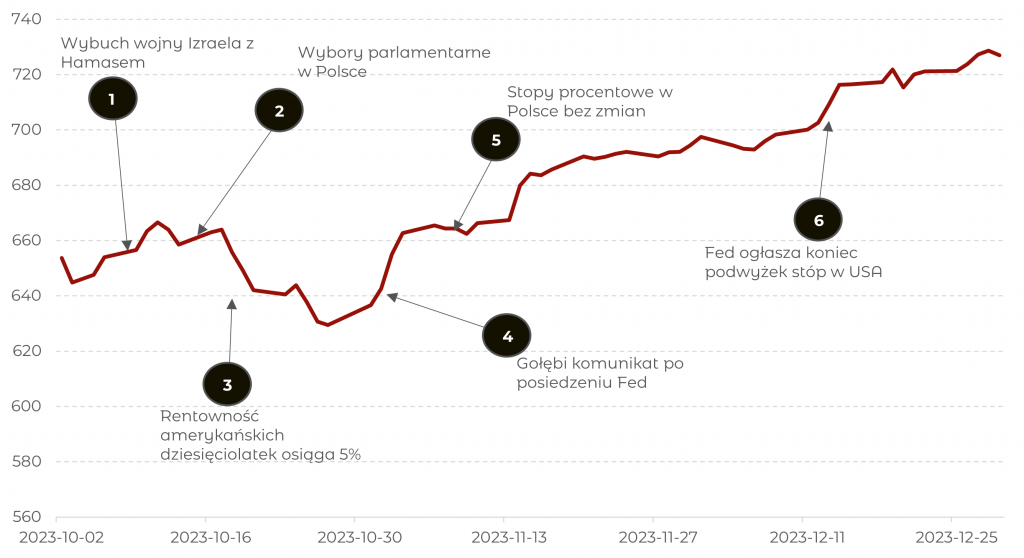

Na poniższym wykresie tradycyjnie już podsumowujemy najważniejsze naszym zdaniem wydarzenia, które miały wpływ na sytuację na globalnych rynkach finansowych w minionym kwartale. Na wykresie znalazło się również miejsce dla wydarzeń w Polsce, która w globalnych indeksach ma co prawda niewielki udział, jednak z puntu widzenia lokalnego inwestora i ostatnich pokaźnych wzrostów na warszawskiej giełdzie, wydają się warte odnotowania. Wszystko to przedstawiamy na wykresie cen światowych akcji, które reprezentuje indeks MSCI ACWI.

Wykres 1. Notowania globalnych akcji oraz najważniejsze wydarzenia rynkowe w IV kwartale 2023 roku.

Źródło: Bloomberg, mBank.

Wydarzenia rynkowe

IV kwartał 2023 został zdominowany przez banki centralne, a w zasadzie jeden bank centralny, czyli amerykańską Rezerwę Federalną, która nawiązując do baśniowego motywu tego tekstu, podarowała rynkom finansowym „złotą gęś”.

- Wybuch wojny Izraela z Hamasem bez wątpienia jest wielką tragedią ludzką, inwestorom przyniósł wzrost cen obligacji postrzeganych jako bezpieczne aktywo. Chwilowo pozwolił również na oddech na aktywach takich jak akcje.

- Wybory parlamentarne w Polsce przyniosły nie tylko zmianę władzy, ale jak nam się wydaje wzrost zainteresowania rodzimym rynkiem przez inwestorów zagranicznych.

- Rentowność amerykańskich dziesięciolatek sięgnęła 5%, tj. najwyższego poziomu od 2007 roku. Pod wpływem solidnych danych z USA inwestorzy nabierali coraz większego przekonania o możliwej kolejnej podwyżce stóp procentowych w USA.

- Gołębi komunikat po posiedzeniu Fed po którym inwestorzy coraz śmielej obstawiali, że stopy Fed będą obniżane na przełomie I i II kwartału 2024 roku, a szanse na kolejną podwyżkę w grudniu zmalały do blisko zera.

- Po serii dwóch obniżek stóp procentowych w listopadzie RPP pozostawiła koszt pieniądza na niezmienionym poziomie.

- Na początku grudnia Fed ogłasza koniec podwyżek stóp w USA, a zdecydowana większość członków FOMC widzi stopy w przyszłym roku na niższym poziomie.