Marcin Chwedczuk, CFA 27.10.2023

Suma wszystkich strachów

Przed nami Halloween. Jak co roku w kulturze anglosaskiej (ale też coraz częściej w naszych rodzimych stronach) dzieci przebiorą się za różne straszydła i podejmą próbę przestraszenia odwiedzanych sąsiadów. Oczywiście więcej w tym śmiechu i zabawy od aktualnego przerażenia. Nieco inaczej mogą poczuć się ich rodzice, gdy już położą dzieci do łóżek i przeklikując “internety” dojdą do serwisów z informacjami giełdowymi. A tam można znaleźć gotowe scenariusze na filmy grozy.

Czego bać się na rynkach?

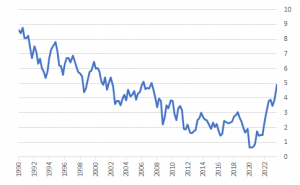

Niewątpliwym numerem jeden wśród wszystkich strachów są rosnące rentowności obligacji na rynkach bazowych. W wyniku splotu wielu niekorzystnych czynników rentowności amerykańskich obligacji dziesięcioletnich wzrosły powyżej 5% tj. najwyższego poziomu od 2007 roku.

Rentowność (w %) 10-letnich obligacji skarbowych USA

Źródło: Bloomberg, mBank S.A.

Przy tak wysokim koszcie kredytu nie bezpodstawne są obawy, że coś musi pęknąć. Czy będzie to amerykański konsument, któremu kończą się pocovidowe oszczędności, oprocentowanie kredytów hipotecznych przebiło 8% a kredyty konsumpcyjne (oparte o zmienną stopę) wymuszają coraz większe raty? Już teraz widać narastający problem ze spłatą pożyczek zaciągniętych na zakup samochodów. Według agencji Fitch Ratings odsetek spłat rat opóźnionych o 60 dni wyniósł 6,11% we wrześniu i był najwyższy od 1994 r. Inne dane z gospodarki jednak nie wskazują jednoznacznie w tym kierunku. Sprzedaż detaliczna się nie załamała, większość kredytów hipotecznych jest na stałej stopie, dużo poniżej obecnych wartości, a nadwyżki w budżecie można zainwestować w bezpieczne bony skarbowe przynoszące ponad 5% stopę zwrotu.

Kolejnym ważnym obszarem jest rynek pracy. Do tej pory ku zdziwieniu wielu trzyma się w dobrej kondycji, wspierając Fed przy kolejnych podwyżkach stóp procentowych. Dla inwestorów paradoksalnie lepiej byłoby gdyby w tym obszarze nastąpiło pogorszenie. Coraz więcej firm ma większe problemy ze znalezieniem odpowiedniego pracownika, który z kolei musi bardziej niż jeszcze kilka miesięcy temu starać się, żeby otrzymać pracę. Coraz mniej zatrudnionych dobrowolne rezygnuje z pracy, a coraz więcej traci ją na dobre, a nie jedynie tymczasowo. Dopóki jednak liczba tygodniowych wniosków o zasiłek dla bezrobotnych w USA nie zacznie wyraźnie rosnąć, dopóty nie ma co wszczynać alarmu.

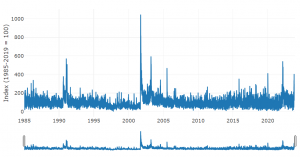

Zacieśnienie polityki kredytowej przez banki trwa w najlepsze. W rezultacie akcja kredytowa dla firm mocno spowalnia co może zakłócić procesy inwestycyjne w przedsiębiorstwach, czyli osłabić jeden z filarów stojących za miękkim lądowaniem światowej gospodarki. Idąc dalej w tym kierunku widzimy rosnącą liczbę bankructw oraz niewypłacalności obligacji korporacyjnych, czego tak naprawdę jeszcze zdaje się nie dostrzegać rynek obligacji typu high yield, oferując nieadekwatnie niską premię za ryzyko.

Indeks kondycji finansowej w USA, Goldman Sachs.

Źródło: Bloomberg, mBank S.A.

Nie można zapomnieć o napiętej sytuacji geopolitycznej, z kolejną wojną mającą miejsce na Bliskim Wschodzie. Perspektywa wzrostu cen surowców popsułaby tak mile widziane trendy dezinflacyjne. Wzrost napięć między krajami i w konsekwencji deglobalizacja nie pozostają bez wpływu na wychodzące z covidowego marazmu sektory przemysłowe. Nawet prezes Rezerwy Federalnej wspomniał ostatnio, że napięcia geopolityczne „stanowią istotne ryzyko dla globalnej aktywności gospodarczej” i niosą ze sobą „wysoce niepewne” implikacje.

Indeks ryzyka geopolitycznego

Źródło: https://www.matteoiacoviello.com/gpr.htm

Cukierek czy jednak psikus?

Rezerwa Federalna jest nieustępliwa w walce z inflacją. Od kilku kwartałów, gdy już perspektywa „przejściowej” inflacji została zamieniona na walkę „za wszelką cenę” inwestorzy nie chcieli przyjąć do wiadomości, że stopy procentowe pozostaną wysokie na dłużej. Nawet gdyby miało to wywołać recesję. Perspektywa kolejnych podwyżek z pewnością sprawiłaby, że wielu inwestorów dostałoby dreszczy. Czy Fed zawinie w papierek słodką czekoladkę i złagodzi przekaz czy może zdrową, ale nie chętnie widzianą przez inwestorów brukselkę, o tym dowiemy się już w przyszłym tygodniu.

A może strach ma tylko wielkie oczy?

Racjonalny inwestor nie kieruje się kalendarzem w swoich inwestycjach jednak wiele tzw. efektów giełdowych związanych jest właśnie z różnego rodzaju świętami. Według niektórych analiz to właśnie po Halloween warto kupować akcje na giełdzie, ponieważ rynki giełdowe ogólnie z łatwością pokonują instrumenty wolne od ryzyka w miesiącach zimowych. Kolejnym punktem napawającym optymizmem są wyniki kwartalne amerykańskich spółek, które według szacunków w kolejnych kwartałach będą miały już dodatnie dynamiki, czyli najgorsze mamy za sobą. Przyjmując za dobrą monetę prognozy dotyczące wzrostu przychodów (+5%) i zysków (+10%) dla firm z indeksu S&P500, w 2024 roku trudno wyobrazić sobie, dlaczego miałoby to nie stanowić wsparcia dla indeksów. Dodatkowo może dzisiejsza rewolucja sztucznej inteligencji staje się doskonałym pretekstem do pobudzenia inwestycji w przedsiębiorstwach i do dokonania kolejnego skoku w ich wydajności. Podsumowując, tematów do obaw jest tyle, że starczyłoby na scenariusz dla Hitchcocka jednak tym razem zupełnie wolelibyśmy obejrzeć kino klasy D, a po wyjściu z kina powiedzieć „spodziewałem się czegoś znacznie więcej”.

[1] Cherry Zhang z Nottingham University Business School w Chinach i Ben Jacobsen z TIAS School for Business and Society w Europie