Magdalena Sadowska-Kaczmarczyk, CFA 26.03.2024

W bajkach, które pamiętam z dzieciństwa, motywem przewodnim jest dobro, które zawsze zwycięża nad złem. Dobre zachowania są nagradzane, jak w Kopciuszku, który poznaje księcia i wiedzie z nim długie i szczęśliwe życie. Zło z kolei jest karane. Zły wilk z bajki o Czerwonym Kapturku zostaje zastrzelony przez myśliwego. Czy w życiu jak w bajce dobro zawsze wygrywa i jest nagradzane, a zło przegrywa i jest karane?

O tym, że zrównoważony wzrost to, na ten moment, najlepsza teoria rozwoju, chyba nie trzeba nikogo przekonywać. A co z inwestycjami? Zrównoważone inwestycje, czyli inwestowanie zgodnie z zasadami ESG (Environmental – Środowisko, Social – Społeczeństwo, Governance – Ład korporacyjny) to kierunek, w którym od kilku lat zmierza świat. Dzieje się tak za sprawą regulacji, które wspierają i promują inwestycje ESG. Inwestorzy również coraz częściej zaczynają dostrzegać, że działania szkodliwe i łamanie zasad nie tylko może, ale faktycznie negatywnie wpływa na wycenę akcji spółek.

Zrównoważone inwestycje po prostu się opłacają. Pisaliśmy już o tym tutaj. A co z tymi, które są ewidentnie szkodliwe? Societe Generale przygotowało raport, w którym wskazuje, że w dwóch przypadkach na trzy akcje spółek, które negatywnie oddziaływały na otoczenie, w ciągu kolejnych 2 lat osiągały średnio o 12% gorsze wyniki od rynku. Podkreśla to potencjalne straty dla portfeli inwestycyjnych. W tym tekście przyjrzymy się przykładom szkodliwego działania spółek w każdym z trzech aspektów – środowiskowym, społecznym i ładu korporacyjnego – oraz jakie negatywne skutki miały one dla portfeli ich akcjonariuszy.

BP i wyciek ropy w Zatoce Meksykańskiej

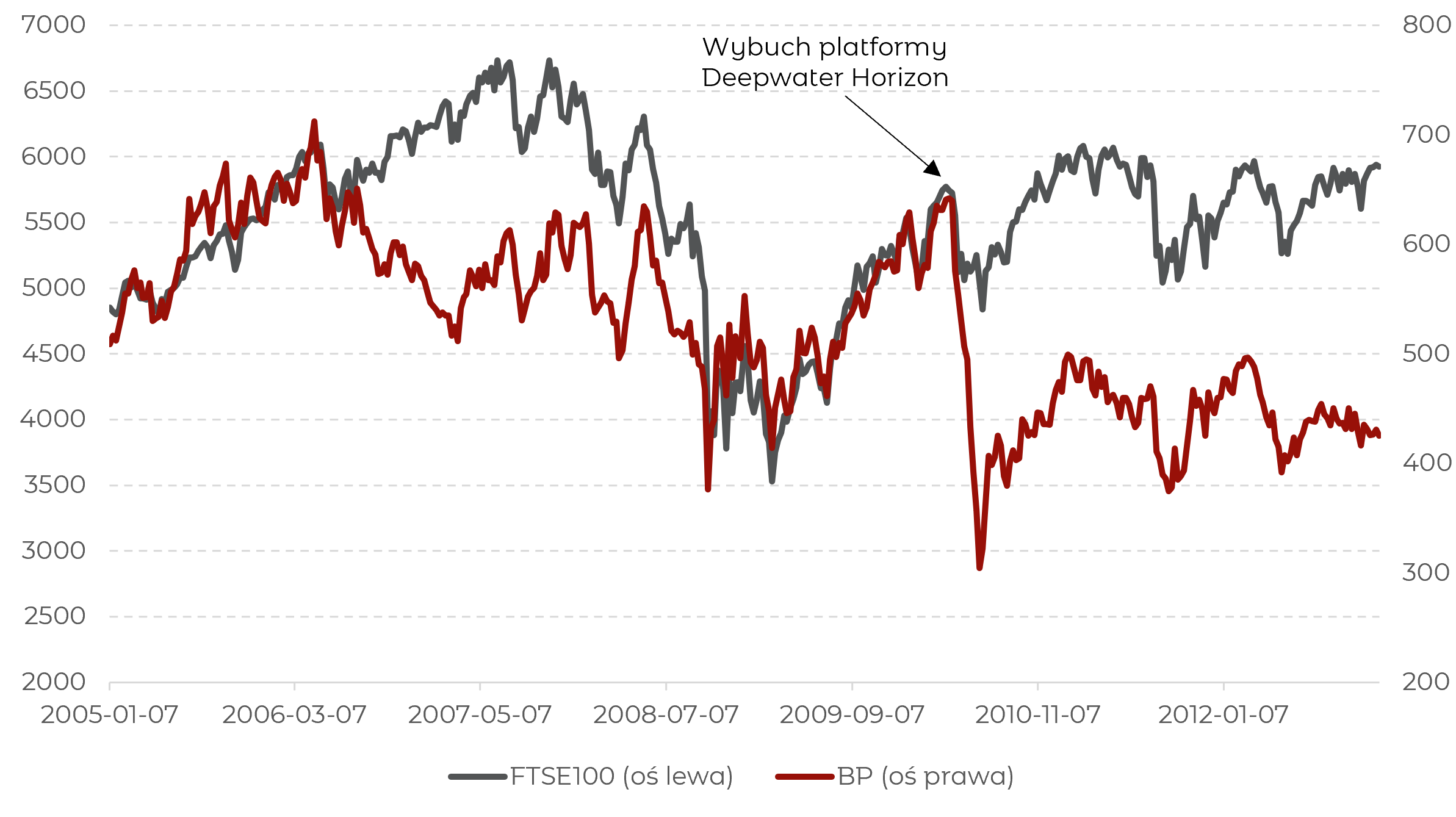

20 kwietnia 2010 r. wyciek ropy, w skutek eksplozji platformy wiertniczej Deepwater Horizon, zapoczątkował największą katastrofę ekologiczną w historii Stanów Zjednoczonych. Do katastrofy ekologicznej w Zatoce Meksykańskiej doprowadziła seria błędów i zaniechań po stronie pracowników i kierownictwa koncernu BP. Według szacunków, do wód Zatoki Meksykańskiej wyciekło 3,2 mln baryłek ropy. Cztery lata po wybuchu Deepwater Horizon sąd orzekł, że brytyjski koncern naftowy BP wykazał się rażącym zaniedbaniem, dopuszczając do największego wycieku ropy w historii Stanów Zjednoczonych. Koncern wydał ponad 60 mld USD na pokrycie różnego rodzaju kar.

Koszty finansowe, straty wizerunkowe i szkody środowiskowe tego zdarzenia były ogromne. Straty, które ponieśli akcjonariusze spółki również. W ciągu dwóch miesięcy od katastrofy akcje BP spadły o ponad 50%. W tym samym czasie indeks brytyjskiej giełdy FTSE100 spadł o 15%. Część spadku indeksu była spowodowana przeceną na akcjach BP, część pogorszeniem sentymentu na globalnych rynkach akcji.

Wykres 1. Kurs akcji BP i notowania indeksu FTSE100 w latach 2005 – 2012 .

Źródło: Refinitiv, mBank

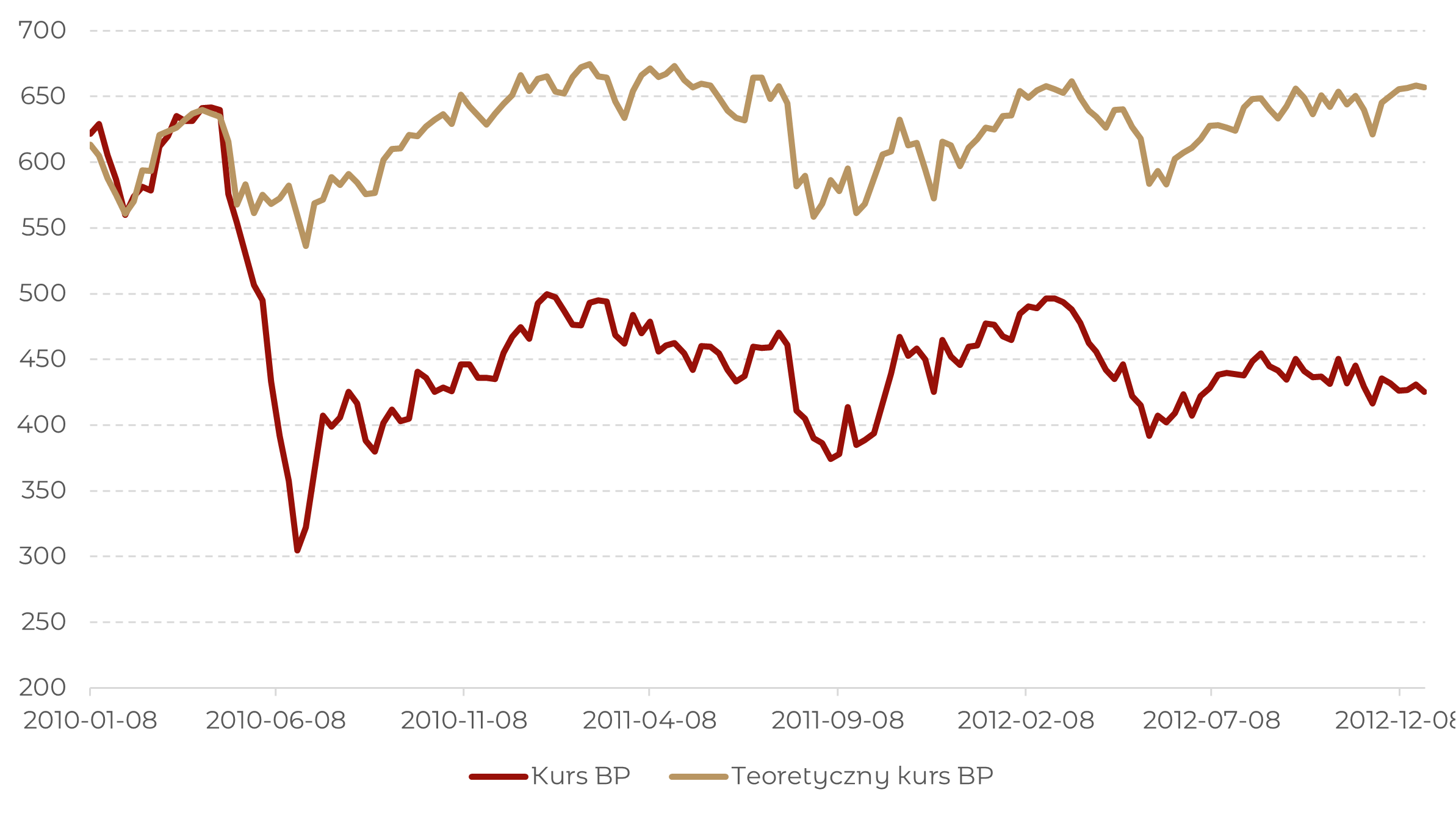

Na Wykresie 2 znajduje się symulacja zachowania kursu akcji BP, gdyby katastrofa nie miała miejsca (współczynnik beta obliczony w stosunku do indeksu FTSE100 na bazie tygodniowych obserwacji z 5 lat poprzedzających wyciek ropy). Z symulacji wynika, że zachowanie kursu akcji byłoby istotnie lepsze niż faktyczne. Zamiast spaść o 54% w ciągu dwóch miesięcy od katastrofy kurs akcji spadłby o ok. 16%.

Wykres 2. Kurs akcji BP i teoretyczny kurs akcji BP (regresja względem FTSE100) gdyby katastrofa się nie wydarzyła.

Źródło: Refinitiv, mBank

Kurs akcji koncernu BP już nigdy w historii nie powrócił do poziomów, na jakich znajdował się w dzień katastrofy w Zatoce Meksykańskiej. Wpływ na to miało wiele czynników, nie tylko eksplozja Deepwater Horizon i związane z nią koszty. Świat, a przynajmniej większość państw rozwiniętych, dąży do zrównoważonego rozwoju. Wpisuje się w to zastępowanie „brudnej” energii tą czystą, z odnawialnych źródeł. Inwestorzy chętniej angażują swoje środki w przedsięwzięcia, które przynajmniej nie szkodzą otoczeniu. Stąd, nawet koncerny naftowe takie jak BP, sukcesywnie ograniczają wydobycie ropy naftowej i gazu na rzecz odnawialnych źródeł energii. Zgodnie z przyjętą strategią do 2030 roku BP zamierza zmniejszyć wydobycie o 40%, ograniczając przy tym swoje emisje o ok. 1/3. W tym samym czasie planuje 10-krotnie zwiększyć wydatki na inwestycje w odnawialne źródła energii i technologie niskoemisyjne. Nowa strategia ma przekształcić koncern BP w nowoczesną grupę energetyczną.

BooHoo i wyzysk pracowników

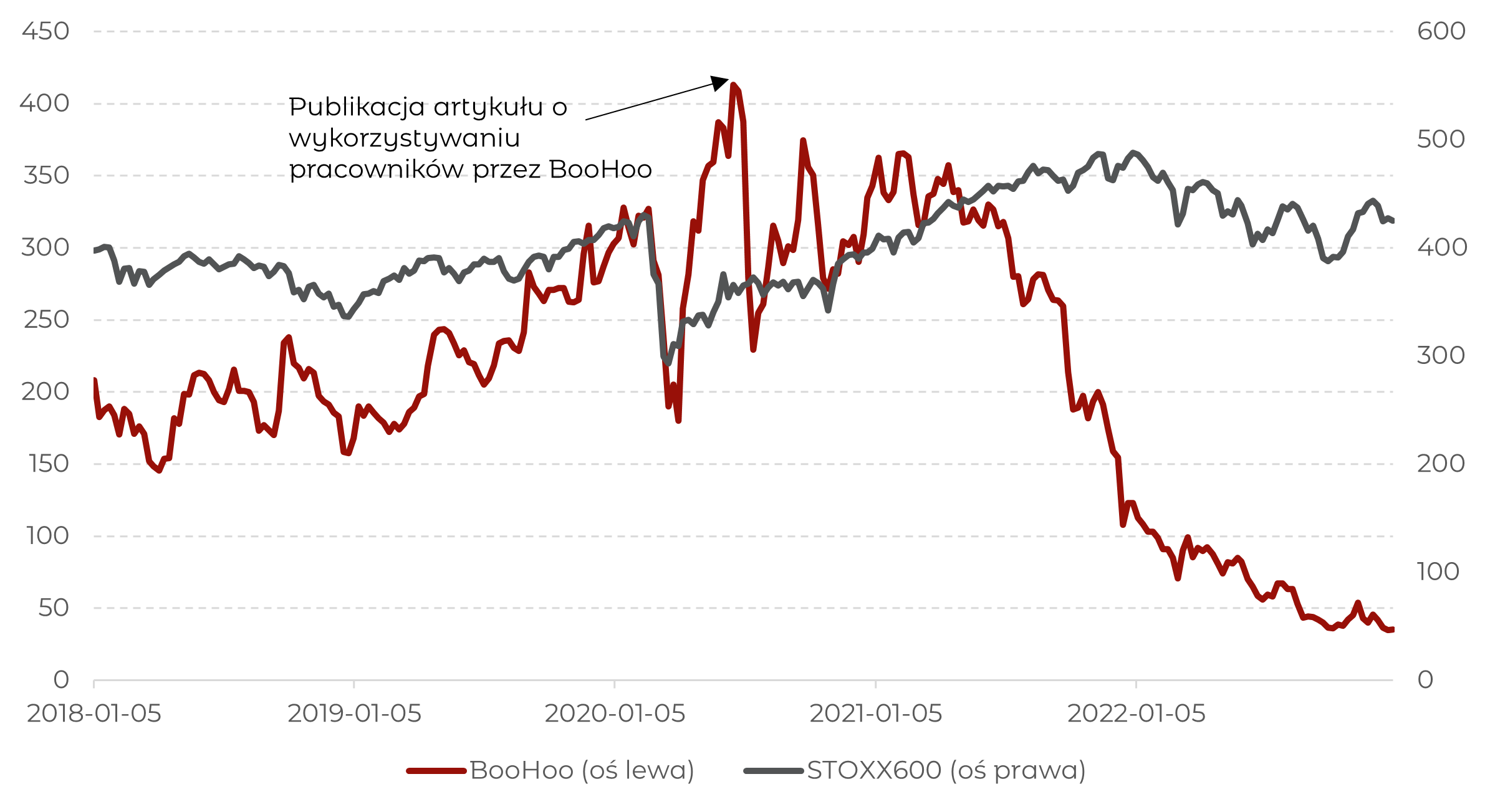

W lipcu 2020 roku w magazynie The Sunday Times ukazał się artykuł oskarżający brytyjskiego giganta modowego, firmę Boohoo, o praktyki niewolnicze. Z dochodzenia, które przeprowadziła gazeta, wynikało, że pracownicy jednej z brytyjskich fabryk w Leicester zarabiali zaledwie 3,50 funta za godzinę. Było to znacznie poniżej płacy minimalnej, która w Wielkiej Brytanii wynosiła wtedy 8,72 funta za godzinę. Dodatkowo, marka BooHoo została oskarżona o narażanie pracowników na ryzyko zarażenia wirusem Covid-19 poprzez brak zamknięcia fabryk, które kontynuowały działalność pomimo lockdown’ów.

Koszty skandalu, jaki wybuchł wokół marki, ponieśli między innymi akcjonariusze spółki. W ciągu dwóch miesięcy od publikacji artykułu ujawniającego wyzysk pracowników, akcje BooHoo straciły blisko 30%, podczas gdy notowania indeksu Stoxx600 pozostały na tym samym poziomie. Pomimo trwającego na rynkach odbicia, nazywanego często „covidową hossą”, kurs akcji spółki sukcesywnie się obniżał. Po półtora roku od ujawnienia skandalu cena akcji BooHoo spadła o blisko 90%, podczas gdy indeks Stoxx600 wzrósł o ok. 15%.

Wykres 3. Kurs akcji BooHoo i notowania indeksu Stoxx600 w latach 2018 – 2022.

Źródło: Refinitiv, mBank

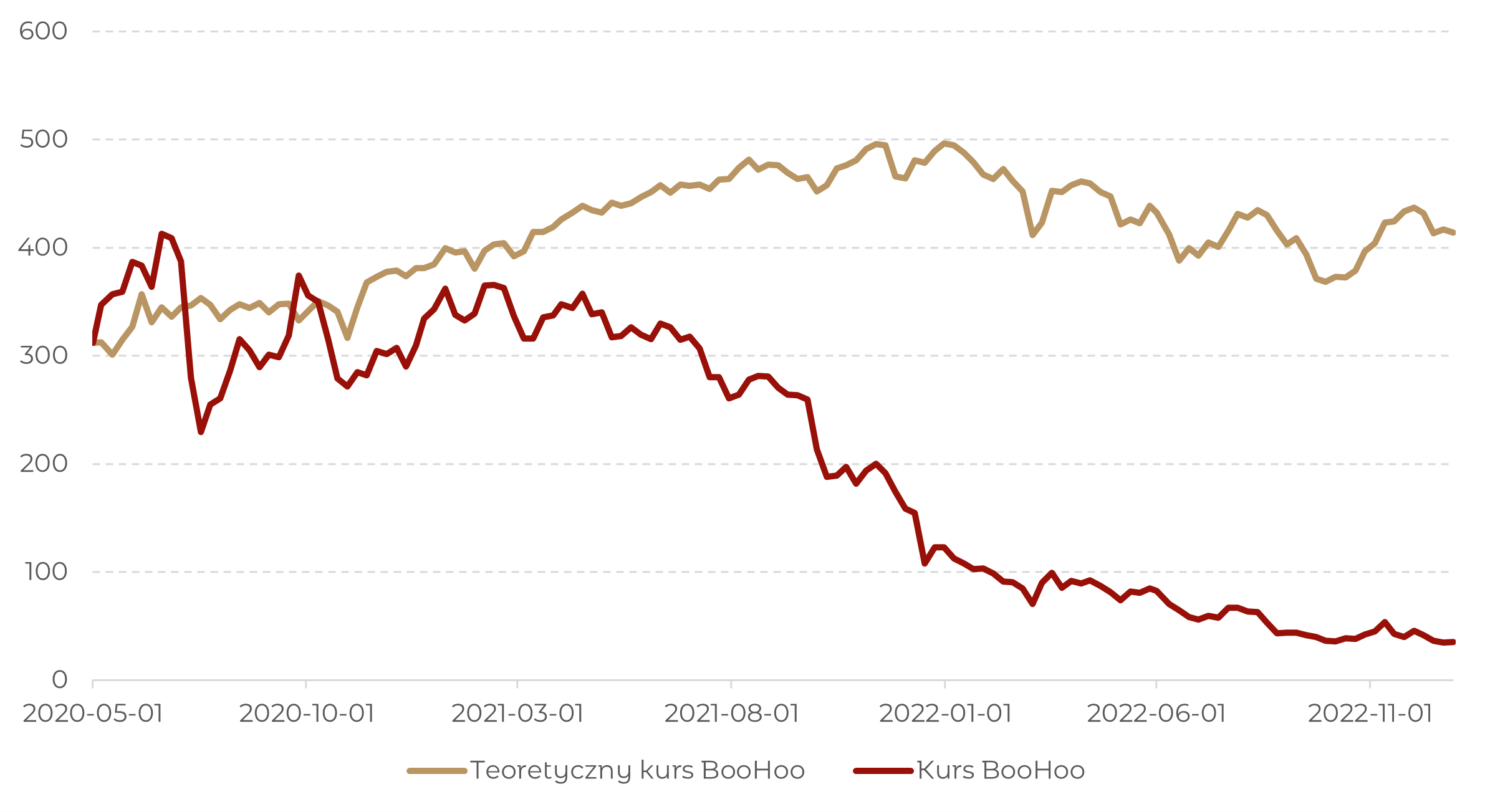

Na Wykresie 4 pokazujemy symulację zachowania kursu akcji BooHoo, gdyby skandal z wykorzystywaniem pracowników się nie wydarzył (współczynnik beta obliczony w stosunku do indeksu Stoxx600 na bazie tygodniowych obserwacji z 2 lat poprzedzających publikację artykułu). Z symulacji wynika, że zachowanie kursu akcji byłoby zdecydowanie korzystniejsze niż to, co faktyczne się wydarzyło. Zamiast spaść o 27% w ciągu dwóch miesięcy od wybuchu skandalu kurs akcji wzrósłby o ok. 3%.

Wykres 4. Kurs akcji BooHoo i teoretyczny kurs akcji BooHoo (regresja względem Stoxx600) gdyby katastrofa się nie wydarzyła.

Źródło: Refinitiv, mBank

Podobnie jak w przypadku koncernu BP, kurs akcji BooHoo nie powrócił do poziomów, na jakich znajdował się przed publikacją artykułu ujawniającego wykorzystywanie pracowników. Produkty spółki zostały wykluczone ze sprzedaży m.in. przez Amazon. Spółka próbuje naprawić wyrządzone szkody i powrócić na ścieżkę zrównoważonego wzrostu. Póki co, jak pokazuje kurs jej akcji, działania te nie zostały pozytywnie ocenione przez inwestorów. Odgrywająca coraz większą rolę w konsumpcji tzw. generacja Z, jest bardziej wrażliwa i wyczulona na szkodliwość społeczną. Aby odzyskać zaufanie, zarówno inwestorów jak i konsumentów, spółka musi wykonać ogromną pracę, a jej skuteczność nie jest pewna.

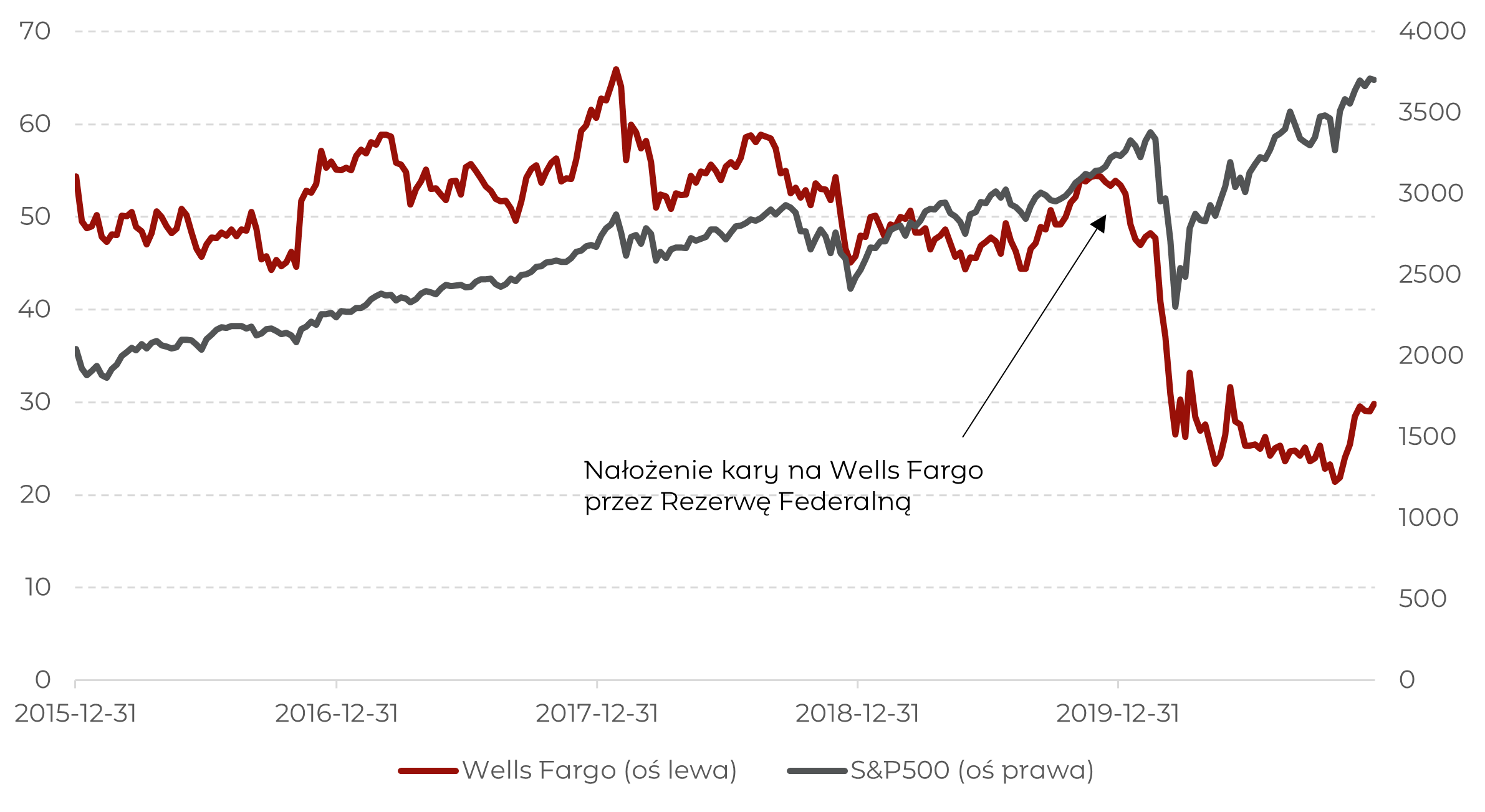

Wells Fargo i fikcyjne konta bankowe

2 lutego 2018 Rezerwa Federalna nałożyła na bank Wells Fargo sankcje za nielegalne praktyki bankowe. Pracownicy banku założyli ok. 2 milionów fikcyjnych kont depozytowych dla istniejących klientów i przesyłali środki na te rachunki z innych rachunków ich właścicieli, bez wiedzy i zgody klientów. Sankcją ze strony Rezerwy Federalnej było ograniczenie wzrostu firmy, poprzez ustalenie maksymalnego poziomu aktywów banku.

Utrata zaufania wśród klientów w świecie finansów to jedna z najdotkliwszych kar, gdyż bankowość w dużej mierze oparta jest właśnie na zaufaniu. Wells Fargo przez długi jeszcze czas mierzył się z problemami wynikającymi z ujawnionych nieprawidłowości. W ciągu dwóch miesięcy od nałożenia na Wells Fargo kary, akcje spółki straciły nieco ponad 20%. W tym samym czasie indeks amerykańskiej giełdy S&P500 spadł zaledwie o 4%.

Wykres 5. Kurs akcji Wells Fargo i notowania indeksu S&P500 w latach 2016 – 2020.

Źródło: Refinitiv, mBank

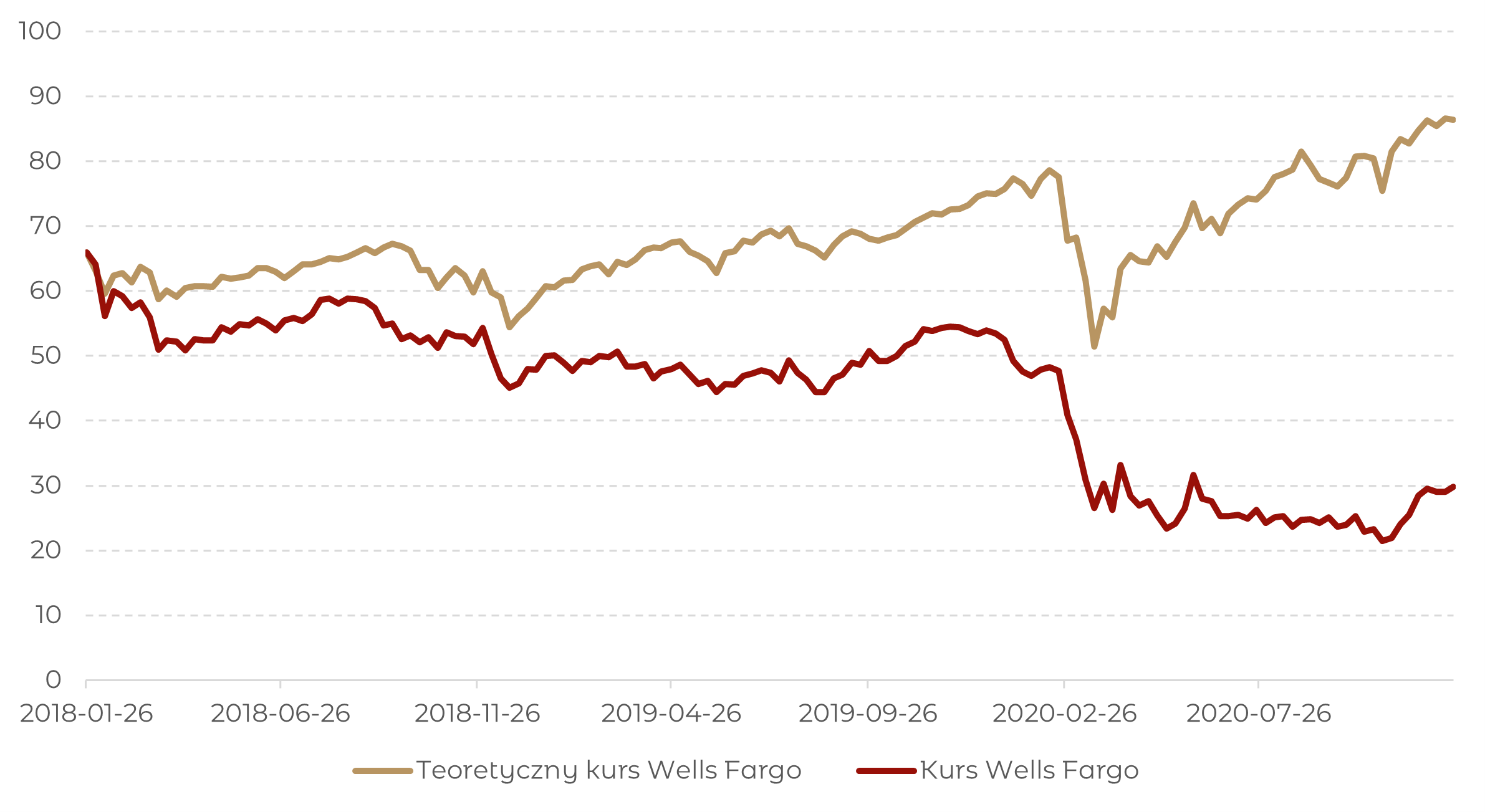

Na Wykresie 6 pokazujemy symulację zachowania kursu akcji Wells Fargo, gdyby skandal wywołany nieprawidłowościami w spółce nie wybuchł (współczynnik beta obliczony w stosunku do indeksu S&P500 na bazie tygodniowych obserwacji z 5 lat poprzedzających nałożenie kary). Z symulacji wynika, że faktyczne zachowanie kursu było znacznie gorsze niż symulacja notowań, w której spółka lepiej kontroluje działania pracowników i nie dopuszcza do nieprawidłowości na tak ogromną skalę. Zamiast spaść o 21% w ciągu dwóch miesięcy od nałożenia przez Rezerwę Federalną kary, kurs akcji spadłby zaledwie o ok. 4%.

Wykres 6. Kurs akcji Wells Fargo i teoretyczny kurs akcji Wells Fargo (regresja względem S&P500) gdyby nie było nieprawidłowości.

Źródło: Refinitiv, mBank

Podobnie jak w przytoczonych wcześniej przypadkach kurs Wells Fargo nie powrócił do poziomów, na jakich znajdował się w przeddzień nałożeniem kary przez Rezerwę Federalna za przestępcze praktyki względem klientów. Wpływ na to z pewnością miała nadszarpnięta reputacja i utrata zaufania wśród Amerykanów. Nie bez znaczenia było również otoczenie rynkowe – pandemia Covid-19, czy problemy amerykańskiego sektora bankowego wiosną 2023 roku.

Wnioski

Choć w ostatnim czasie część inwestorów wątpi w sens inwestycji ESG, my nadal w nie wierzymy. Oczywiście nie jesteśmy ślepi na spektakularne spadki spółek związanych z czystą energią w ostatnich miesiącach. ESG to jednak nie tylko środowisko. Ryzyko związane z inwestycjami w spółki, które nie przestrzegają zasad zrównoważonego rozwoju, może mieć istotnie negatywny wpływ na wyniki naszych portfeli. Przykład takich działań w czasie rzeczywistym możemy śledzić obserwując choćby ostatnie zachowanie notowań spółki LPP, której zarzucono co najmniej naruszenie standardów komunikacji z rynkiem. Gorsze zachowanie kursu to jeden z argumentów dlaczego warto unikać spółek, które rażąco łamią zasady ESG. Nieprzestrzeganie ich może doprowadzić do katastrofy, nie tylko w wymiarze środowiskowym, społecznym czy korporacyjnym, ale również w wyniku naszych inwestycji.