Bartosz Pawłowski, CFA

Chiny kontra reszta świata

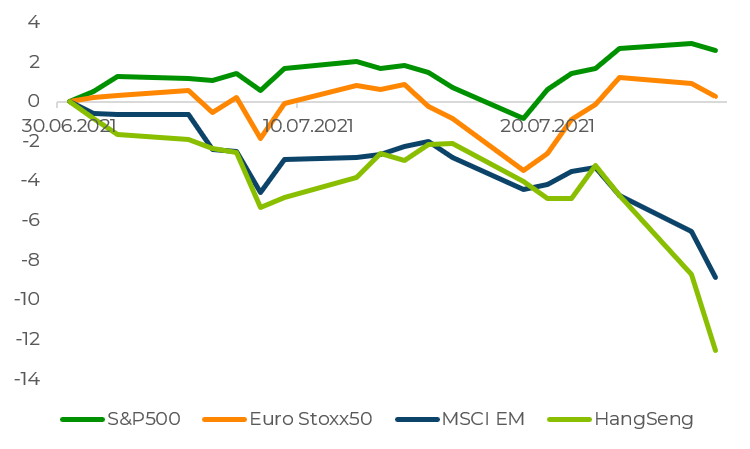

Kończący się właśnie lipiec nie przyniósł gigantycznych zmian jeśli chodzi o szerokie światowe rynki akcji. Indeks MSCI World zakończy go w okolicy zera, choć dało się zaobserwować dość duże zróżnicowanie. Wykres poniżej pokazuje wyniki kontraktów terminowych na poszczególne rynki:

Jak widać światowemu indeksowi najbardziej ciążyły rynki wschodzące, które z kolei zostały uderzone przez to, co w ostatnich dniach działo się w Chinach. Otóż rząd chiński zdecydował się przeprowadzić szereg inicjatyw, które uderzyły w sektory takie jak edukacja, technologie, czy nieruchomości. W ekstremalnym przypadku okazało się, że de facto zakazano firmom działającym w sektorze edukacyjnym… zarabiania pieniędzy (więcej można przeczytać w artykule w serwisie Bloomberg tutaj). Ale przykładów było więcej. Wszystko to oznacza, że szerokie rynki wschodzące najprawdopodobniej po dzisiejszym dniu pokażą ujemny wynik za cały 2021 rok, co znacząco kontrastuje z rynkami rozwiniętymi.

Takie zachowanie rynków azjatyckich nie jest zgodne z tym, czego oczekiwaliśmy zwłaszcza od Chin i kontrastuje z długoterminowymi perspektywami dla Państwa Środka. Niemniej decyzje polityczne mają to do siebie, że niekoniecznie dają priorytet rynkom kapitałowym. W całym tym zamieszaniu pewną dozę optymizmu może dać fakt, że w ostatnich kilku dniach spadki były naprawdę głębokie, co może sugerować, że wielu – zwłaszcza spekulacyjnych inwestorów zamknęło swoje pozycje. Udział Chin w naszych portfelach inwestycyjnych jest istotny, ale oczywiście o wiele mniejszy niż rynków rozwiniętych, które zachowują się ostatnio bardzo dobrze.

Koniec euforii oczekiwań na podwyżki stóp?

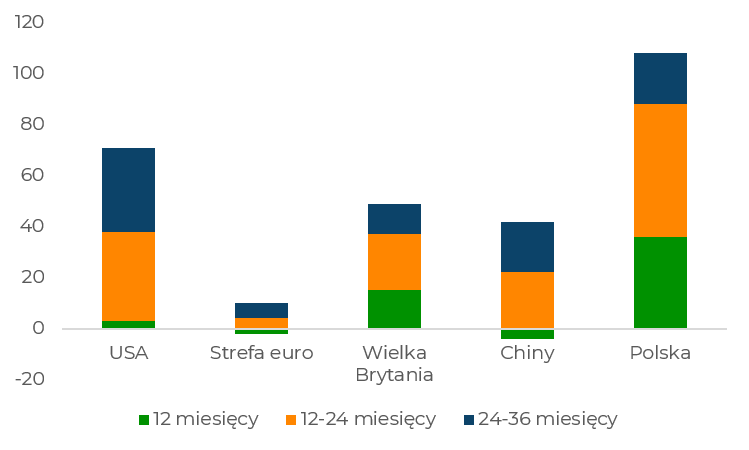

I tu pojawia się pytanie – dlaczego rynek akcji w USA oraz Europie zachowuje się tak dobrze w obliczu zmienności na Dalekim Wschodzie. Odpowiedź naszym zdaniem jest taka sama jak dotychczas, a mianowicie banki centralne i ich uporczywe ignorowanie wysokich ostatnio odczytów inflacji. Najpierw zerknijmy co obecnie wycenia rynek w kwestii podwyżek stóp procentowych na świecie w nadchodzących trzech latach (wykres poniżej podany jest w setnych częściach punktu procentowego wg danych z Bloomberga):

W perspektywie najbliższych 12 miesięcy rynek nie wycenia praktycznie niczego w USA i strefie euro. Zresztą w tej drugiej nic się nie wydarzy przez wiele lat – jeśli wziąć za dobrą monetę to, co pokazują rynki finansowe. Nawet w borykającej się z wysoką inflacją od czasów przed-covidowych Polsce, rynek wycenia, że w perspektywie trzech lat stopa NBP wzrośnie do zaledwie 1%. Spoglądając na to z nieco innej strony, rynek mówi nam, że w kolejnych kilku latach realna wartość złotego będzie spadać około 3% rocznie. Czyli każda złotówka w połowie 2024 roku będzie warta około 90 groszy na obecne pieniądze. Jak to wygląda w USA? Dość podobnie. Wykres poniżej pokazuje kształtowanie się 10-letnich realnych stóp procentowych w USA:

Wartość -1,14% oznacza, że rynek zakłada, że przez najbliższą dekadę, stopy procentowe w USA będą średnio o 1,14 punktu procentowego niższe od stopy inflacji. Zwróćmy uwagę, że jest to poziom, który jest najniższym w historii i przebił nawet szczyty pesymizmu z wiosny zeszłego roku, kiedy to wszyscy obawialiśmy się, czy gospodarka kiedykolwiek się w ogóle otworzy. Gdyby chcieć kogoś jeszcze bardziej przestraszyć, to można by powiedzieć, że ta sama miara tylko w horyzoncie 5-letnim jest jeszcze niższa po wynosi niemal -2%. Czyli tak jak Polacy „stracą” prawie 10% siły nabywczej przez około 3 lata, tak Amerykanom zajmie to jakieś 5…

Stąd też tytułowy obrazek tego wpisu – rynek mówi nam, że realna siła nabywcza pieniądza będzie topnieć niczym arktyczne kry lodowe. Komentarze takie jak od Prezesa NBP Adama Glapińskiego, że podwyżka stóp procentowych obecnie byłaby błędem tylko nasilają te tendencje. W podobnym, gołębim tonie wypowiadała się w zeszłym tygodniu Christine Lagarde z EBC i najprawdopodobniej jutrzejsze posiedzenie Rezerwy Federalnej również będzie pełne stwierdzeń o „tymczasowym” charakterze inflacji. Banki centralne boją się podnosić stopy procentowe i kropka.

W ostatnich Oczekiwanych Kierunkach Inwestycyjnych (tutaj) pisaliśmy trochę więcej o perspektywach dla inflacji i związanych z nimi wycenami na rynku. Niewiele nasze stanowisko się w tym zakresie zmieniło. Dopóki realne stopy procentowe zostaną tak głęboko ujemne, dopóty inwestorzy będą wtłaczani w aktywa o nieco wyższym poziomie ryzyka. Co ciekawe, mimo historycznych szczytów pobijanych przez amerykański indeks S&P500, różnorakie wskaźniki sentymentu nie wskazują na jakiś gigantyczny optymizm. Często w tym kontekście używamy analiz Bank of America, ale dla odmiany dzisiaj spójrzmy na popularny indeks Strachu i Chciwości (Fear and Greed) publikowany przez CNN: https://money.cnn.com/data/fear-and-greed/

Generalna zasada takich indeksów jest taka, że im wyższa „chciwość” (greed), tym większe ryzyko korekty i vice versa. Jak widać, jesteśmy na relatywnie niskich poziomach, a wręcz połowę niższych niż rok temu – mimo że S&P500 jest około 1/3 wyżej niż wtedy.

Pisaliśmy kilka tygodni temu, że lato to statystycznie słabszy okres na rynkach akcji. Wydaje się, że jak na razie w tym roku materializuje się to głównie poprzez wyceny w Chinach. Natomiast mamy wrażenie, że długofalowe trendy gospodarcze, tj. niskie realne stopy procentowe, demografia, szybki postęp technologiczny i mimo wszystko otwieranie się coraz to nowych możliwości w Chinach i Azji pozostają w mocy.