15.09.2023 r.

Bartosz Pawłowski, CIO mTFI

Rynki w wakacje dały odpocząć inwestorom. Sierpniowe spadki zniosły lipcowe wzrosty i – nie licząc sympozjum w Jackson Hole, o którym pisaliśmy tutaj – niewiele było spektakularnych wydarzeń.

Ale wrzesień to już inna para kaloszy i widać, że rynki finansowe budzą się z letniego letargu.

Światowa gospodarka od dawna oparta jest o trzy silniki:

- amerykański konsument i rynek pracy,

- europejski przemysł,

- chiński rynek nieruchomości.

W tym wydaniu Oczekiwanych Kierunków Inwestycyjnych przyjrzymy się im bliżej, ponieważ wydaje się, że ze wszystkich trzech silników mniej lub bardziej dymi. Może to mieć istotne skutki dla nadchodzących decyzji najważniejszych banków centralnych. Z kolei na koniec zwrócimy uwagę na zaskakujące zmiany stóp procentowych

w Polsce i ich wpływ na nasze portfele inwestycyjne.

Wreszcie zmiana w USA?

Mimo najszybszego w historii cyklu podwyżek stóp procentowych w USA, tamtejsza gospodarka nie wpadła w recesję, a ekonomiści przecierali oczy ze zdumienia, obserwując sytuację na rynku pracy.

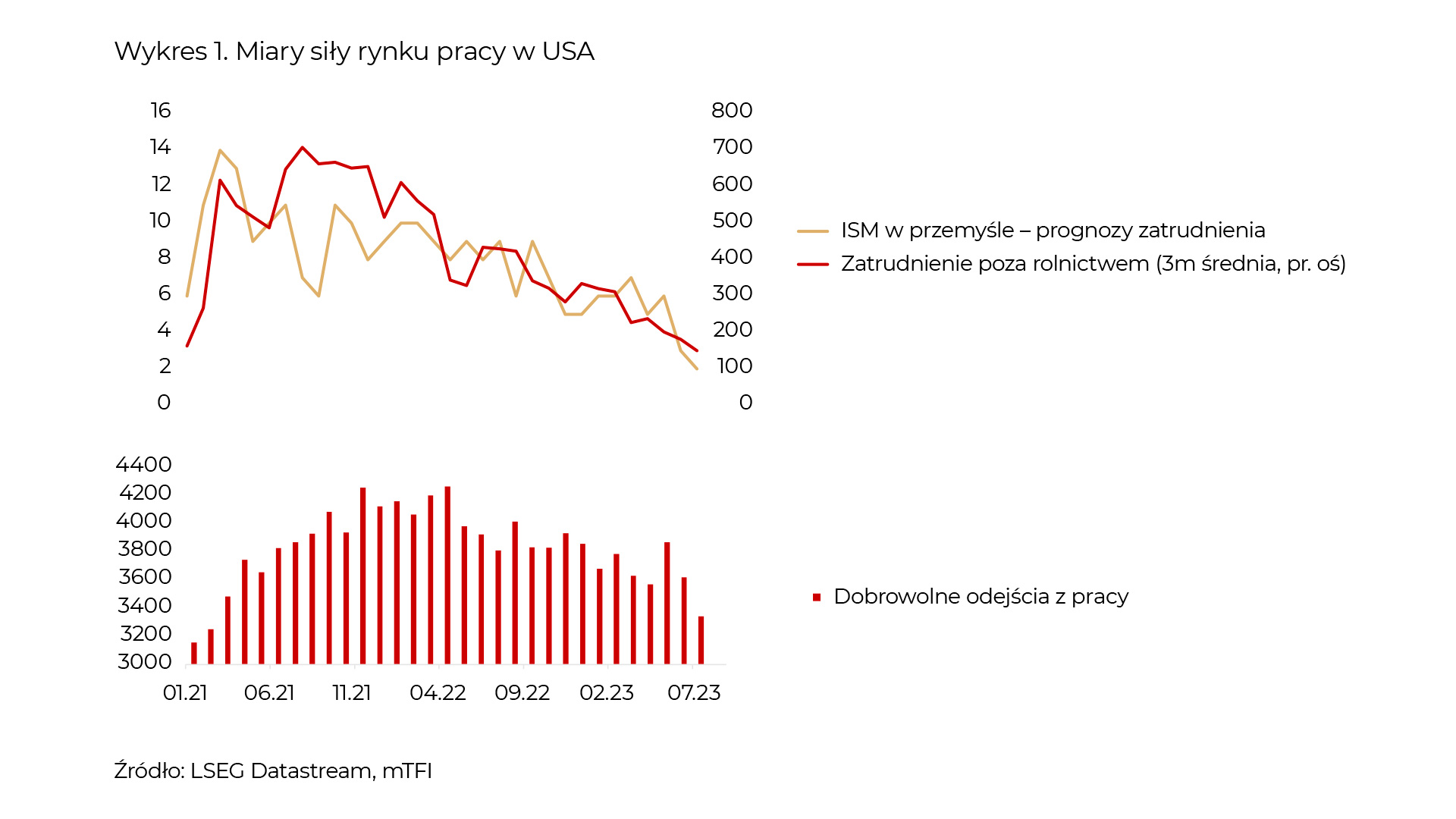

W lecie ten stan rzeczy zaczął się jednak istotnie zmieniać. Wykres 1. prezentuje trzy wybrane miary siły rynku pracy w USA.

Zacznijmy od najprostszej miary, czyli comiesięcznych danych o zatrudnieniu poza rolnictwem (tzw. nonfarm payrolls). Średnia za ostatnie 3 miesiące spadła do ok. 150 tys. osób, co niewiele przewyższa miesięczny napływ nowych pracowników na rynek pracy (czyt. młodych ludzi). Owszem, stopa bezrobocia ciągle jest przy minimach, ale nowe zatrudnienie najlepsze ma chyba za sobą.

Widać to też w prognozach zatrudnienia przedsiębiorstw. Dane, które pokazujemy, są z raportu ISM dla przemysłu, ale w innych częściach gospodarki obraz jest bardzo podobny. Ostatnia miara to ta spopularyzowana przez poprzednią Prezes Rezerwy Federalnej Janet Yellen – dobrowolne odejścia z pracy. Nie mówimy tutaj o zwolnionych pracownikach, tylko o tych, którzy sami zdecydowali się złożyć wypowiedzenie. Dlaczego patrzymy na te dane? Otóż gdy sytuacja na rynku pracy jest napięta, a presja płacowa rośnie, w naturalny sposób będziemy widzieć więcej osób, które chcą to wykorzystać i zmienić pracę, uzyskując przy tym podwyżkę wynagrodzenia. Ten trend po pandemii otrzymał swoją nazwę Wielkiej Rezygnacji. Dane sugerują, że te czasy już za nami.

Z rynkowego punktu widzenia, o ile dłuższe obligacje w USA miały nieco bardziej turbulentny okres w ostatnich tygodniach, o tyle wycena ścieżki dla stopy Fed pozostaje w miarę niezmieniona, tj. do końca roku zobaczymy maksymalnie jeszcze jedną podwyżkę. Skoro cykl podwyżek kończy się, to pytanie kiedy zacznie się cykl obniżek. Ostatnio największe banki inwestycyjne świata „odwołały” recesję ze swoich prognoz, co stwarza pole do istotnych zaskoczeń. Dlatego ciągle patrzymy na światowe rentowności dość pozytywnie, o czym więcej w sekcji dotyczącej tematu strefy euro, czyli naszego drugiego „dymiącego” silnika.

Źle się dzieje w strefie euro

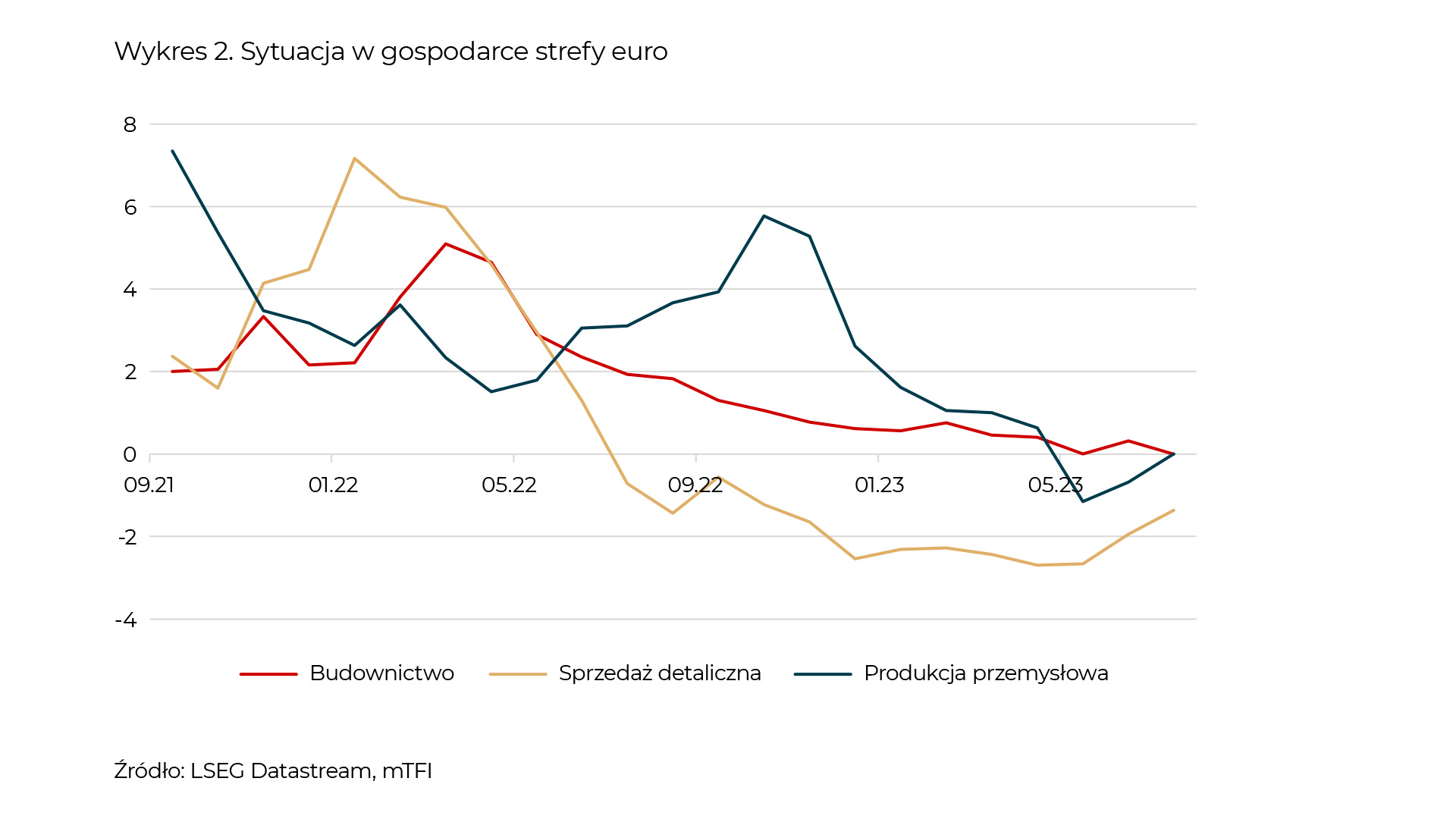

Patrząc pod kątem trzech dymiących silników, w Europie tego dymu jest zdecydowanie więcej niż w USA. Ba, niektóre podzespoły europejskiego napędu wręcz płoną. Wykres 2. pokazuje dane z budownictwa, sprzedaży detalicznej i produkcji przemysłowej w ostatnich miesiącach.

To są miary syntetyczne, które – choć słabe – nie do końca oddają wszystko, co dzieje się w strefie euro. Przykładowo, indeks PMI w Niemczech od paru miesięcy utrzymuje się poniżej 40, co wyjątkowo słabo prognozuje na przyszłość Miary, pokazujące wzrost akcji kredytowej, również załamały się – po części przez agresywne podwyżki stóp procentowych przez Europejski Bank Centralny. W tym kontekście wydaje się, że niedawne zdjęcie Kanclerza Olafa Scholza z czarną opaską na jednym oku dobrze koresponduje

z sytuacją gospodarczą (w tym miejscu chcemy Kanclerzowi życzyć szybkiego powrotu do pełnego zdrowia i mamy nadzieję, że nie odwróci się od uprawiania sportu przez ten nieprzyjemny epizod!).

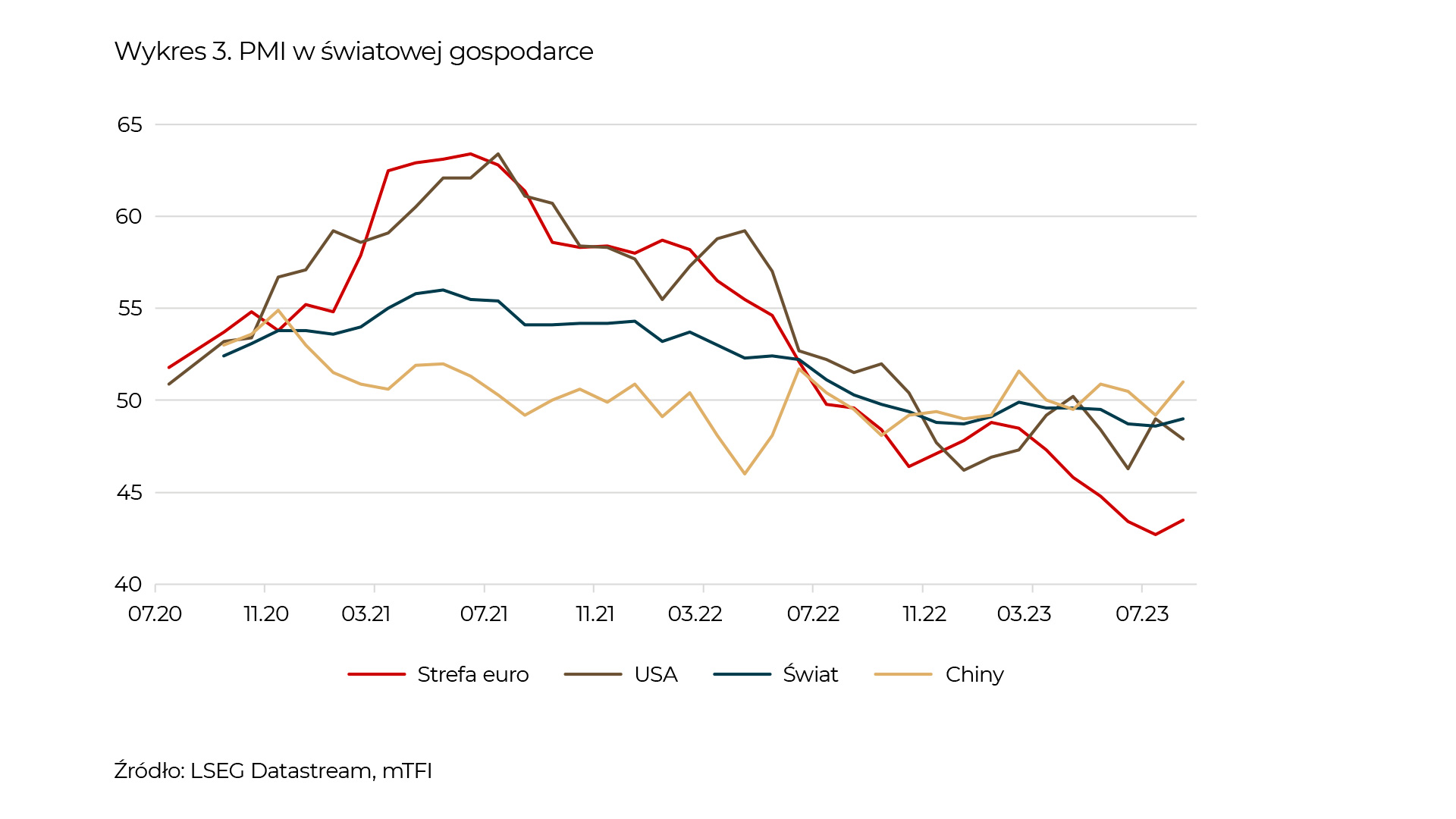

Jak to wygląda w porównaniu międzynarodowym? Wróćmy do popularnego wskaźnika PMI:

Komentarz chyba nie jest potrzebny…

W tym kontekście wydaje nam się, że rentowności oferowane na europejskim rynku długu w dalszym ciągu są zbyt wysokie. Owszem, EBC znany jest ze swojej zawziętości jeśli chodzi o podwyżki stóp, ale grawitacja obowiązuje nawet we Frankfurcie. Podobnie jak w przypadku USA, rynek wycenia, że jesteśmy już bardzo blisko końca podwyżek w Europie. O ile w USA okres między pierwszą ostatnią podwyżką a pierwszym cięciem może być rzeczywiście długi, o tyle w Europie – ze względu na bardzo słabe tempo wzrostu – może się wszystko zadziać nieco szybciej. Tymczasem rentowności dłuższych papierów utrzymują się w okolicy tegorocznych maksimów, co naszym zdaniem jest atrakcyjne z punktu widzenia średnioterminowego. Innymi słowy, ciężko nam przypuszczać, że europejska gospodarka sama z siebie wyjdzie z problemów, dlatego bez spadku kosztu pieniądza ostatecznie się nie obejdzie.

A co na to giełdy?

Zanim przejdziemy do ostatniego silnika, zatrzymajmy się na chwilę przy zachowaniu najważniejszych giełd w kontekście sytuacji w USA i Europie. Mimo sierpniowej korekty, indeksy pozostają na plusie, co na pierwszy rzut oka nie współgra ze słabnącym obrazem światowej gospodarki. Dlaczego tak jest?

Widzimy przynajmniej dwa powody. O jednym niejednokrotnie pisaliśmy, a mianowicie o dominacji kilku spółek technologicznych. Innymi słowy, poziomy indeksów są zdecydowanie zakrzywione przez spółki typu Nvidia, Microsoft, Google, czy Facebook, które były wielkimi beneficjentami trendu w stronę sztucznej inteligencji. Wystarczy spojrzeć na indeksy mniejszych spółek typu Russell 2000, żeby przekonać się o „nieznośnej wąskości rynku”.

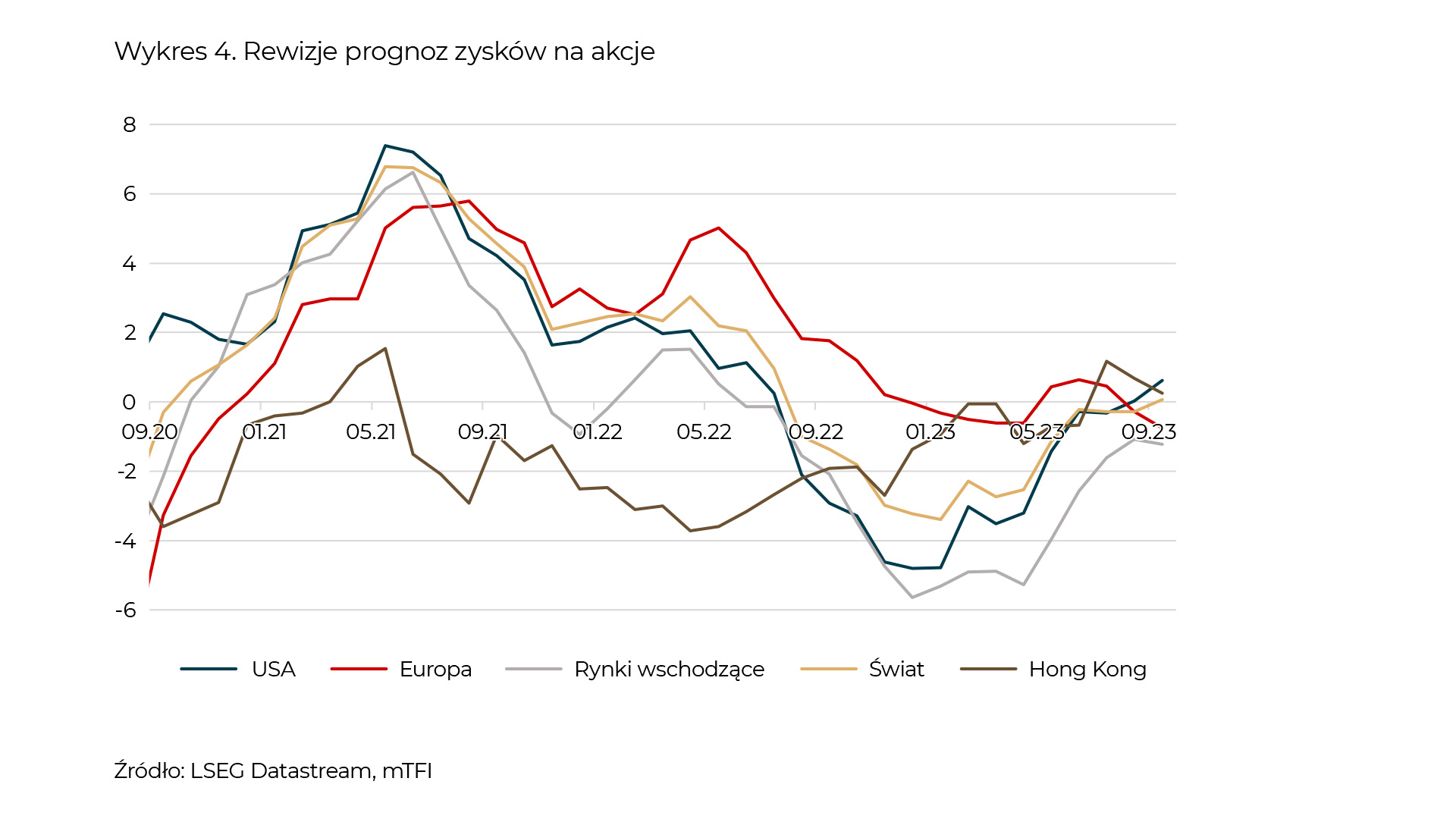

Drugi powód to oczekiwania odnośnie zysków spółek. Minione 12 miesięcy cechowało się właściwie permanentnym procesem rewizji oczekiwań w dół. Wykres 4. dobitnie to pokazuje:

W ostatnich miesiącach sytuacja zaczęła się jednak polepszać. Coraz częściej widzimy rewizje w górę, która utrzymuje wyceny na dotychczasowych poziomach. Oczywiście, wyjątkiem jest tutaj Europa, gdzie sytuacja jest zła. Obserwacja tego swoistego przeciągania liny między danymi makro a oczekiwaniami odnośnie wyników spółek będzie kluczowa dla sformułowania kierunków inwestycyjnych na 2024 rok. Cierpliwość ułatwiają wciąż wysokie rentowności obligacji, które – jak od wielu miesięcy piszemy – wróciły na swoje utracone miejsce w portfelach inwestycyjnych.

Okładka The Economist na ratunek Chinom?

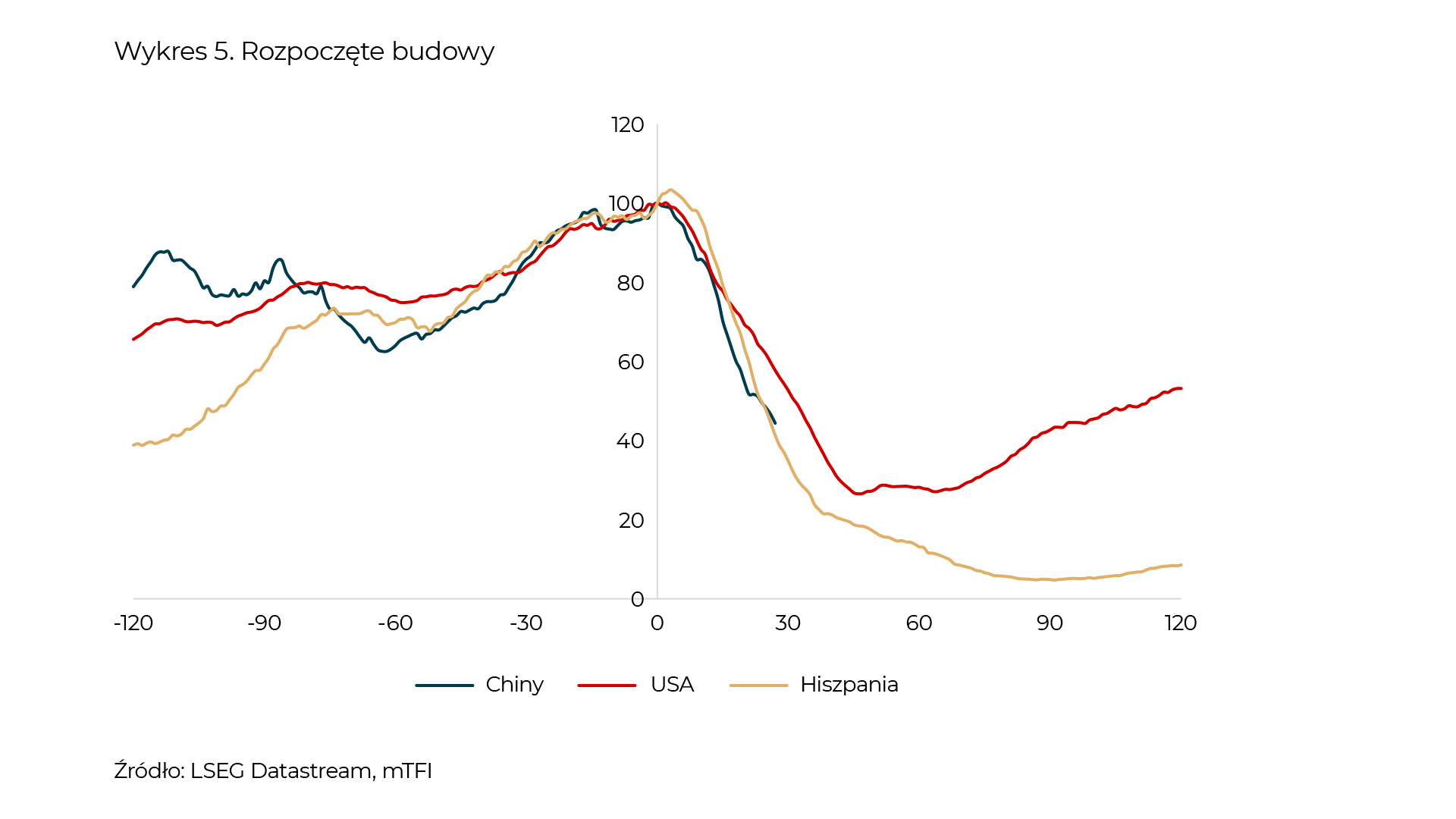

Spójrzmy jednak na nasze silniki. Trzeci z nich to Chiny, a konkretnie rynek nieruchomości, który od dekad napędzał gospodarkę. Wiele mówiło się o tym, że Chińczycy przeinwestowali w tym sektorze. Widzieliśmy reportaże z miast-widm, sceny burzenia pustych bloków itd. Trend wzrostowy na chińskim rynku nieruchomości skończył się mniej więcej dwa lata temu i od tamtego czasu dym z silnika jest naprawdę bardzo gęsty. Czy historia innych krajów daje nam jakieś analogie? Dwie ostatnie bańki na rynku nieruchomości widzieliśmy kilkanaście lat temu w USA i Hiszpanii. Wykres 5. pokazuje, jak kształtowały się rozpoczęte budowy w tych krajach dookoła szczytów:

Daty są oczywiście arbitralne, ale widać, że kierunek jest podobny. Jeśli historia w Chinach miałaby wyglądać podobnie, to przed nami jeszcze przynajmniej kilka lat „rozładowywania” nadmiernej podaży. I to mimo istotnej stymulacji ze strony polityki pieniężnej. Wszak

w USA i w Hiszpanii po kryzysie stopy spadły dość szybko w okolicy zera, a mimo tego rynkowi nieruchomości sporo czasu zajęło odbudowanie się.

Wykres 6. pokazuje, że mimo najniższego od dekad oprocentowania kredytów hipotecznych, akcja kredytowa zamarła.

To sprawia, że Chiny – podobnie jak niegdyś Japonia – mają szansę stać się permanentnym eksporterem deflacji, co zresztą już widzimy na całym świecie.

Co to znaczy w kontekście decyzji RPP?

Początek września doprowadził do szoku z ulicy Świętokrzyskiej w Warszawie. Rada Polityki Pieniężnej stwierdziła, że obniży stopy procentowe aż o 75 punktów bazowych. Dla przypomnienia, analitycy spierali się, czy obniżka w ogóle nastąpi (a jeśli już to o 25pb). W ostatnich latach przewidywalność ruchów RPP istotnie spadła, więc nie zamierzamy prognozować, co się wydarzy. Natomiast wydaje się, że przynajmniej jednym z powodów takiego drastycznego ruchu była sytuacja w światowej gospodarce i jej ewentualny wpływ na to, co dzieje się w Polsce. Niezależnie od tego, czy stopy dalej spadną czy nie (a rynek wycenia, że cykl ten sprowadzi nas poniżej 4%), wydaje się, że okres, w którym Polacy mogli przebierać w ofertach wysoko oprocentowanych depozytów kończy się albo wręcz już się skończył. Tymczasem, jak kilkakrotnie zaznaczaliśmy w tym wydaniu OKI, rentowność obligacji utrzymuje się na nie najgorszym poziomie. W wielu krajach (w tym zwłaszcza w USA), mamy do czynienia z dodatnimi realnymi rentownościami, czyli wyższymi od oczekiwanej inflacji. To jest spora zmiana w porównaniu z okresem bezpośrednio po pandemii. Dlatego jesteśmy zdania, że znajdujemy się w bardzo dobrym momencie, żeby nie tylko zastanawiać się nad składem portfela inwestycyjnego i jego podziałem między akcje a obligacje, ale też skłonić się ku głębszej refleksji na temat krótkoterminowych, płynnościowych inwestycji. Jak zawsze, wszystko zależy od indywidualnej sytuacji, tolerancji na ryzyko oraz horyzontu inwestycyjnego, ale rynek oferuje także krótkoterminowe możliwości inwestycyjne, które w kontekście rozpoczętego cyklu obniżek stóp procentowych można rozważyć.