Dariusz Zalewski, CFA

W oczekiwaniu na sygnał z rynku obligacji

Prawdopodobnie niebawem nadejdzie ten dzień. Wszystkie portale finansowe będą wówczas pisały tylko o jednym – odwróceniu krzywej rentowności. Historycznie wydarzenie to dość dobrze prognozowało nadchodzącą recesję, więc moment ten będzie też silną sugestią – „sprzedaj akcje, bo na horyzoncie gorsze czasy i duże spadki na giełdowych indeksach”. Czy rzeczywiście powinniśmy przygotować się na duże zmiany w portfelu inwestycyjnym, gdy rynek obligacji zasygnalizuje nadchodzącą recesję?

Kiedy mówimy o odwróconej krzywej?

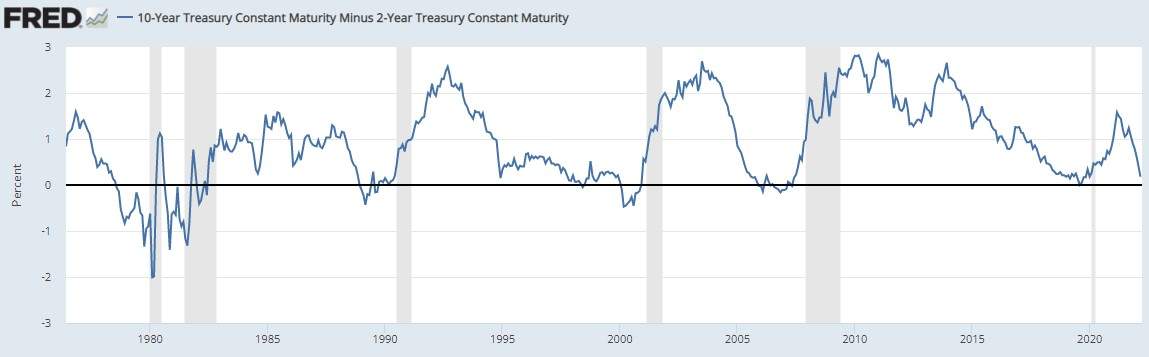

Zacznijmy najpierw od wyjaśnienia czym jest odwrócona krzywa rentowności. Normalna krzywa rentowności, występująca przez większość czasu to sytuacja, w której krótkoterminowe obligacje mają niższe rentowności niż długoterminowe. Inwestorzy wymagają wyższej dochodowości na obligacjach o dłuższym terminie zapadalności, które wiążą się z większym ryzykiem i wrażliwością na zmiany stóp procentowych. Zazwyczaj by określić nachylenie krzywej, od rentowności 10-letnich obligacji odejmujemy rentowności 2-letnich obligacji skarbowych i w związku z tym przeważnie wyliczony w ten sposób wskaźnik przyjmuje wartości dodatnie. Jednak nie zawsze. Są rzadkie momenty (co widać na poniższym wykresie), gdy różnica między rentownościami 10-latek i 2 latek jest ujemna. Wówczas właśnie mówimy o odwróconej krzywej rentowności. Jeżeli dodatkowo podpowiemy, że szare pola na wykresie oznaczają okresy recesji w amerykańskiej gospodarce, zaczyna być jasne skąd bierze się fenomen odwróconej krzywej rentowności.

Wykres. Różnica między rentownościami amerykańskich obligacji skarbowych 10-letnich i 2-letnich. Źródło: http://www.stlouisfed.org/

Dzisiaj różnica między długo- i krótkoterminowymi amerykańskimi obligacjami skarbowymi wynosi 0,18 pkt proc i wartość ta w ostatnich miesiącach wyraźnie spada więc powinniśmy czuć się coraz mniej „bezpieczni”.

Sprzedawać gdy się odwróci?

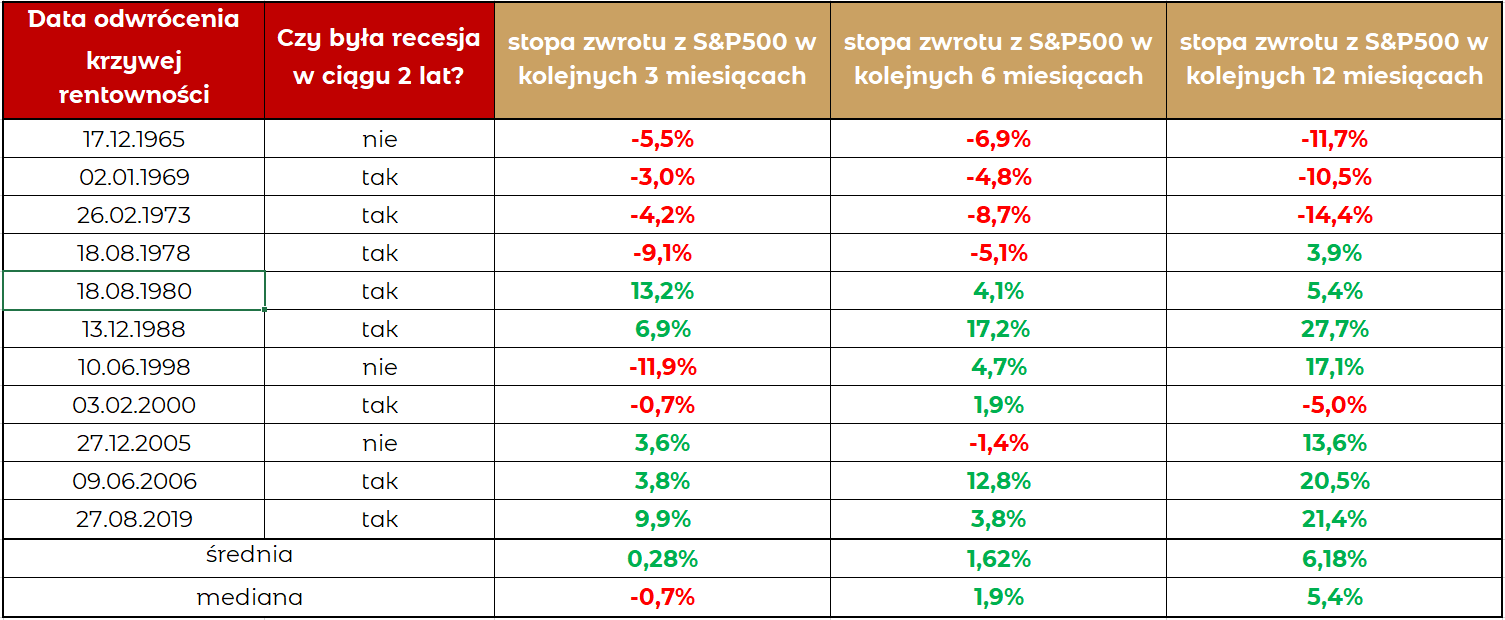

Na pierwszy rzut oka rzeczywiście może się wydawać, że wskaźnik ten dość dobrze prognozował nadchodzącą recesję. Historia (kolumna nr 2 w tabeli poniżej) wskazuje, że jednak nie zawsze odwrócenie się krzywej rentowności oznaczało recesję w kolejnych 2 latach. Dodatkowo, jeżeli już recesja się pojawiała to czasami po 10 miesiącach (przypadek z września 1980 r.) a czasami dopiero po 19 miesiącach (licząc od grudnia 1988 r.). Ciekawym przypadkiem był sierpień 2019r kiedy to pojawił się sygnał nadchodzącej recesji i rzeczywiście nastąpiła ona w kolejnym roku, ale powodem była… pandemia koronawirusa i nachylenie krzywej nie miało tutaj żadnego znaczenia.

Źródło: Goldman Sachs, mBank.

A czy sprzedaż akcji w dniu gdy krzywa rentowności uległa odwróceniu to dobry pomysł? Stopy zwrotu z indeksu S&P500 w kolejnych 3, 6 i 12 miesiącach były mocno mieszane (co widzimy na powyższej tabeli). Jeżeli już pojawiały się spadki to w krótkim horyzoncie nie były one dotkliwe. Ważnym wnioskiem z powyższej analizy jest fakt, że w wielu przypadkach ominęłyby nas spore, nawet ponad 20% zyski. Gdybyśmy jednak „na wszelki wypadek” sprzedali akcje uznając siłę prognostyczną krzywej rentowności pojawia się kolejne pytanie – kiedy wrócić na rynek akcji?

Dwóch znanych badaczy Eugene F. Fama and Kenneth R. French zajęło się także powyższym problemem. Przeanalizowali oni czy w horyzoncie roku, dwóch, trzech i pięciu lat od chwili odwrócenia krzywej rentowności, wyniki na akcjach były rzeczywiście gorsze od stóp zwrotu możliwych do osiągnięcia na bonach pieniężnych. Wnioski z ich analizy są zbieżne z powyższymi – sam moment odwrócenia krzywej rentowności nie powinien wpływać na naszą decyzję o sprzedaży czy kupnie akcji. Wielokrotnie powtarzaliśmy, że timing rynkowy działa tylko okazjonalnie, a obserwowanie zachowania krzywej rentowności tego faktu nie zmienia.

Recesji nie przewidzisz…

Czy w związku z tym nie powinniśmy się przejmować albo odłożyć zamartwianie się recesją i spadkami na akcjach na później? Prognozowanie recesji na pewno nie jest możliwe przy wykorzystaniu tylko jednego wskaźnika. Powiedzmy sobie także otwarcie – ekonomiści ogólnie mają problem z prognozowaniem recesji i słabo im to wychodzi. Trzeba jednak przyznać, że prawdopodobieństwo wystąpienia recesji jest dzisiaj o wiele wyższe niż na początku roku, a coraz więcej różnych wskaźników sugeruje nadchodzące przynajmniej silne spowolnienie gospodarcze. Osoby zainteresowane pogłębieniem tematu recesji odsyłamy do naszego niedawnego tekstu „Słowo na R” tutaj: http://34.32.96.199/slowo-na-r/ .