Bartosz Pawłowski, CFA

Niezły punkt startowy

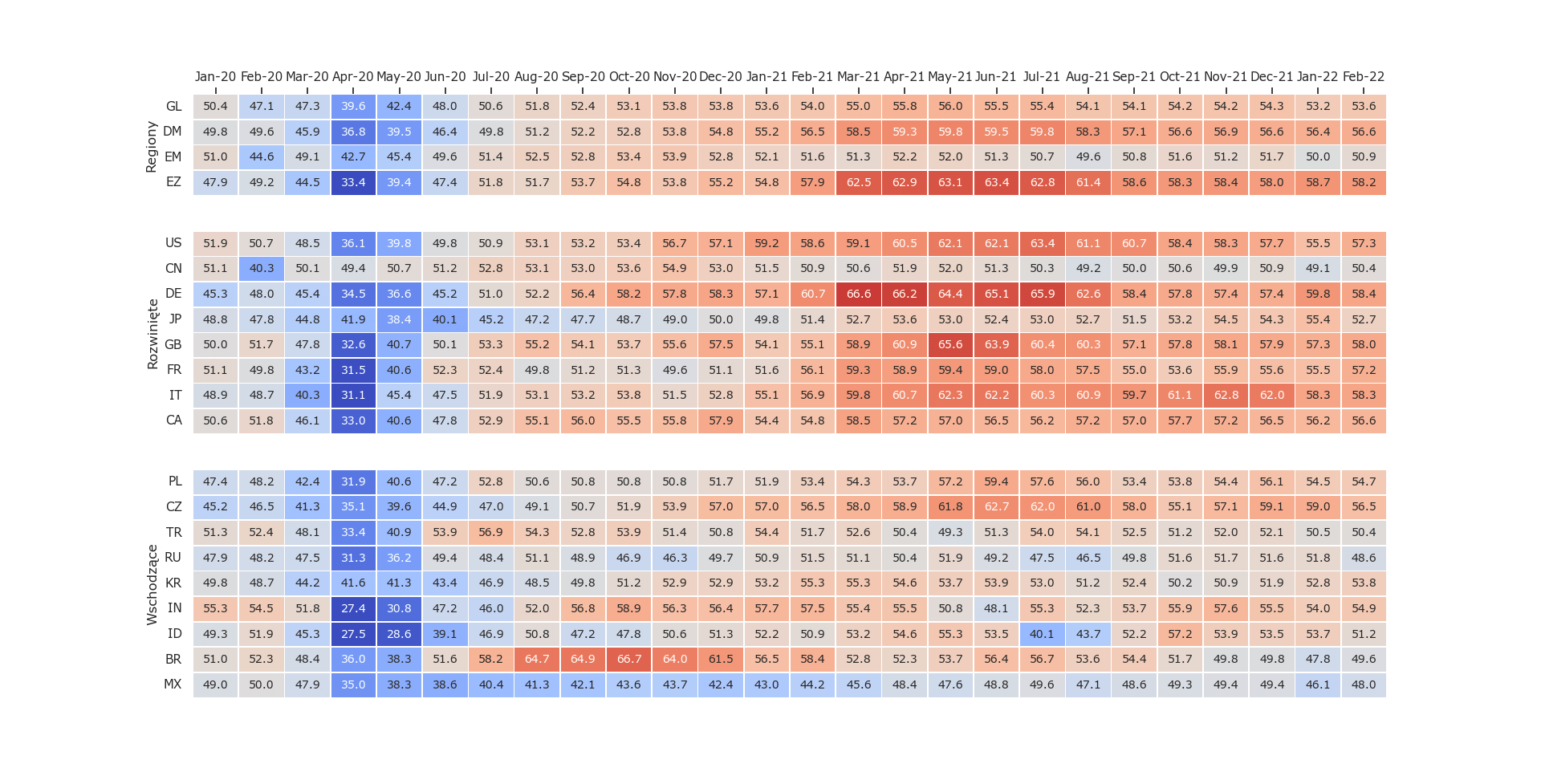

Nie ma się co łudzić – wojna w Ukrainie to negatywny szok dla światowej gospodarki. Punkt startowy nie był wcale taki zły. Na wykresie poniżej pokazujemy wskaźniki PMI dla poszczególnych grup krajów w ostatnich dwóch latach (kolory na skali „zimno – ciepło”).

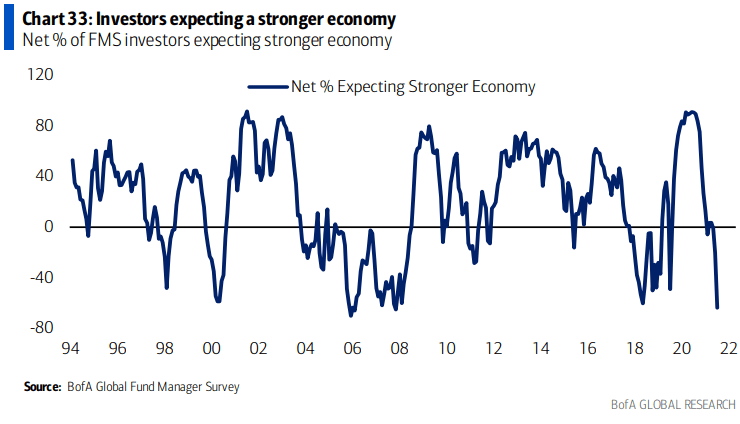

Ale to już zamierzchła historia. Sytuacja na rynku surowców energetycznych oraz zacieśnianie warunków na rynkach finansowych sprawiają, że bez znaczących rewizji prognoz wzrostu się nie obejdzie. Nic więc dziwnego, że w opublikowanym dzisiaj najnowszym sondażu Bank of America Fund Manager Survey, który odzwierciedla opinie największych zarządzających aktywami na świecie, 2/3 respondentów spodziewa się spowolnienia gospodarczego. Jest to spójne z nastrojami, które panowały w okolicy kryzysu z 2008 roku, wojen handlowych Donalda Trumpa oraz początku pandemii:

„Recesja” coraz częściej w mediach

Badanie to ma bardzo wiele różnych aspektów i jednym z nich są poziomy gotówki w funduszach, które są spójne z okresami recesyjnymi. I to jest właśnie owo tytułowe słowo na literę „R”. Bloomberg oferuje możliwość sprawdzenia jak często w publikowanych wiadomościach pojawiają się odnośniki do „recesji”. Wyniki w formie tygodniowej pokazujemy poniżej:

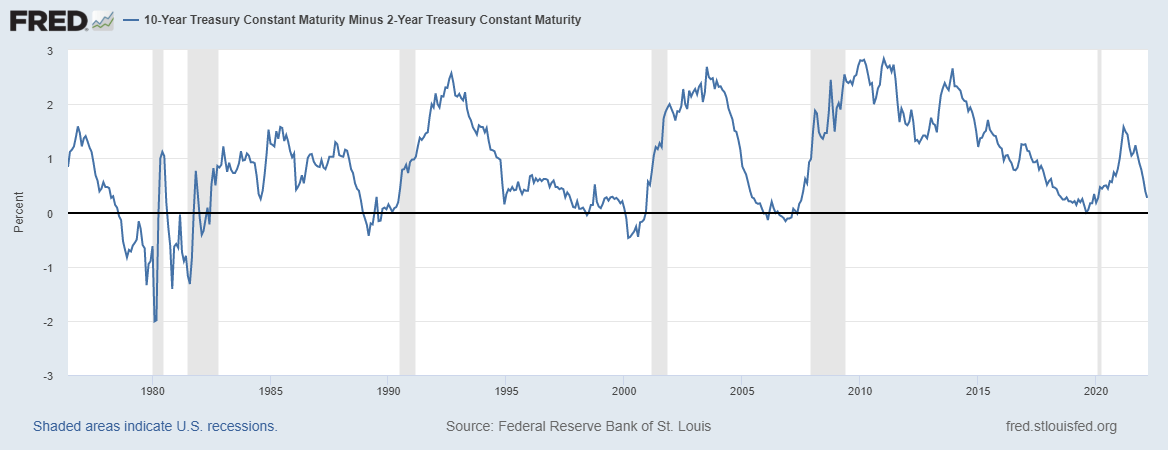

Oczywiście do poziomów pandemicznych bardzo wiele nam brakuje, ale też prawdopodobne obecnie spowolnienie mimo wszystko blednie w porównaniu z całkowitym zamrożeniem światowej gospodarki dwa lata temu. Tak czy inaczej, wzrost liczby wzmianek jest widoczny. A wiadomości takie jak dziś rano, czyli fakt zatrzymania przepływu gazu do Niemiec rurociągiem jamalskim (dane ze stacji Mallnow) nie pomagają. Rynek to widzi i jeden z bardzo istotnych wskaźników, który historycznie był w stanie „przepowiadać” recesję, zdaje się czynić to ponownie. Mówimy tutaj od różnicy w rentowności 2- i 10-letnich obligacji skarbowych w USA. Najpierw wykres:

Im niżej linia, tym różnica jest mniejsza. Gdy linia spada poniżej zera to znaczy, że rentowność obligacji 10-letnich jest niższa od tych krótszych. Pionowe szare pasy to okresy recesji w USA. Jak widać, niemal za każdym razem przed recesją niebieska linia obniżała się, co też bardzo wyraźnie widzimy dzisiaj. Istotne tutaj są też oczekiwania rynku odnośnie kształtowania się stóp procentowych w USA – w momencie pisania tego tekstu rynek wyceniał aż 7 podwyżek stóp procentowych w tym roku, zaczynając od jutra.

Złe miłego początki?

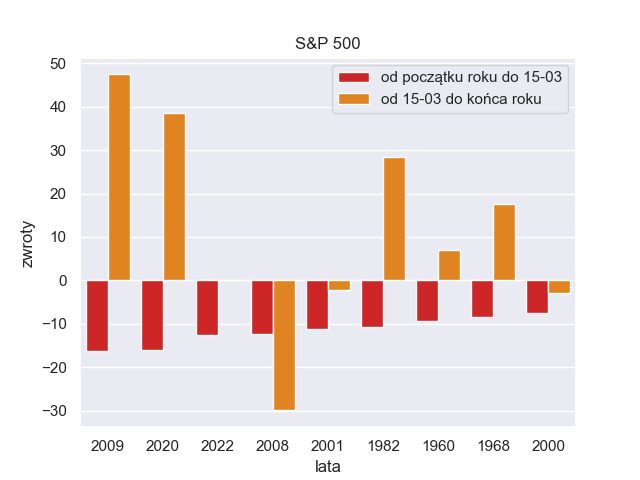

Zatem mamy dość niekorzystny z punktu widzenia rynków splot okoliczności, ponieważ początek cyklu zacieśniania polityki pieniężnej w USA zbiega się z początkiem istotnych rewizji w dół prognoz światowego wzrostu gospodarczego. Stąd też mamy jeden z gorszych początków roku w historii dla indeksu S&P500. Przeprowadziliśmy analizę zachowania tego indeksu od 1950 roku i okazuje się, że były tylko dwa gorsze lata, jeśli chodzi o wynik do połowy marca. Mówimy tutaj o kryzysowym 2009 i pandemicznym 2020. Sprawdziliśmy też sobie co działo się z indeksem po takich „falstartach”. Wyniki pokazujemy na wykresie poniżej.

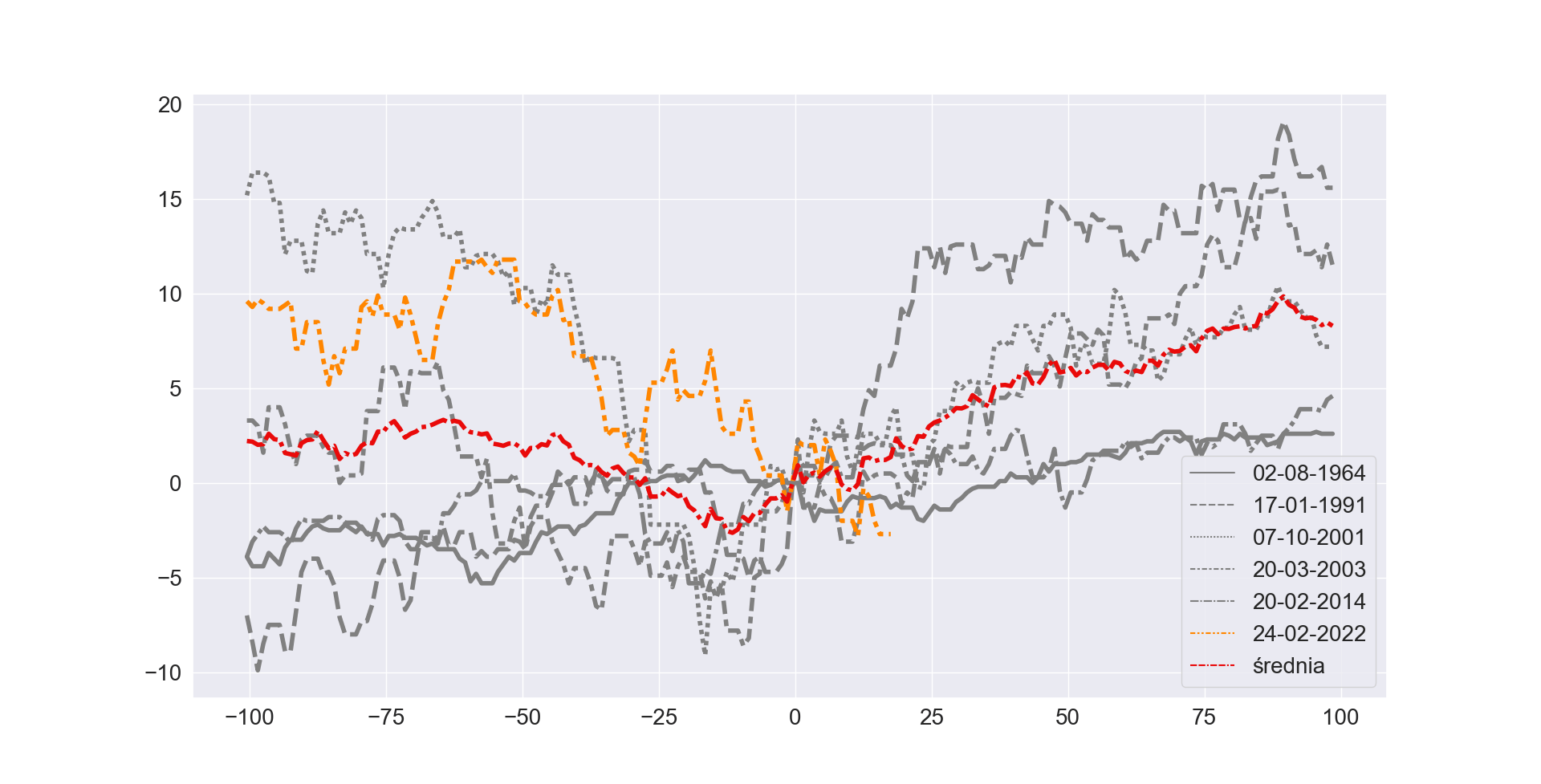

Jak widać, tylko w jednym przypadku w historii po tak słabym początku roku straty były istotnie pogłębione. Mowa tu oczywiście o kompletnym załamaniu systemu finansowego w 2008 roku. Początek tego roku był dość słaby, ale dopiero bankructwo Lehman Brothers we wrześniu rozpętało prawdziwe piekło na rynkach. W pozostałych przypadkach albo rynek zachowywał się istotnie lepiej (2009, pandemiczny 2020, 1982 i 1968) albo nie działo się zbyt wiele. Jasne, wojna w Ukrainie to scenariusz, którego nie da się porównać z żadnym z powyższych, ale z drugiej strony analogicznie można było mówić w 2009 albo 2020 roku. Spójrzmy jeszcze w takim razie, jak wygląda sytuacja na wykresie, który w ostatnich tygodniach wielokrotnie pokazywaliśmy, a który pokazuje zachowanie S&P500 w okolicy rozpoczęcia działań wojennych. Dla przypomnienia, spojrzeliśmy na wydarzenia związane z wojną w Wietnamie, Iraku, Afganistanie oraz aneksją Krymu przez Rosję. Wyniki za okres +/-100 dni pokazujemy poniżej i jak widać obecne zachowanie nie odbiega jakoś dramatycznie od poprzednich, ale oczywiście jest zbyt wcześnie, żeby oceniać.

Chiny nie pomagają

O ryzyku recesji zdaje się też mówić rynek chiński. Ostatnie dni to kompletne załamanie, które już nie tylko jest ograniczone do sektora technologicznego (źródło Bloomberg):

Istotną rolę odgrywają tutaj zapewne obawy, że Chiny wesprą Rosję w działaniach wojennych w Ukrainie (oczywiście nie bezpośrednio!), co wiązać się może z potencjalnymi sankcjami. Dochodzi też element pandemiczny – w kilku miejscach w Chinach wróciły bardzo ostre lockdowny w związku z rozprzestrzenianiem się wariantu omicron (dotyczy to też Hong Kongu). Ale nie ma co ukrywać – jest tu także zaszyty element oczekiwań odnośnie wzrostu, co potwierdzają rentowności chińskich obligacji, które opierają się panującej na świecie tendencji wzrostowej utrzymując się na niezmienionym od początku roku poziomie. W tym miejscu warto wspomnieć o kilku kwestiach, które przemawiają do wyobraźni:

- Od powstania indeksu MSCI China w 1993 roku skumulowany wynik to zaledwie 20% (<1% rocznie), mimo że w tym czasie chińska gospodarka wzrosła niemal 40-krotnie (słownie: czterdziestokrotnie).

- Wskaźnik Cena/Zysk dla Alibaby wynosi 8, czyli tyle co PKN Orlen. Z kolei dla Amazona to 43… Gdy spółka ta przeprowadzała IPO w 2014 to jej przychody wynosiły 8,5 mld USD a zysk netto 3,7 mld. Obecnie są to wartości około 110 mld oraz 23 mld, a cena akcji jest na niemal tym samym poziomie.

- Dyskonto w wycenie indeksu Shanghai Composite w stosunku do MSCI World wynosi już niemal 50%. Są to rekordowo niskie poziomy widziane ostatnio w 2014 roku, po którym nota bene nastąpił jeden z największych „rajdów” chińskich akcji w historii.

- Tencent w okresie przedpandemicznym był około 300-400 mld USD tańszy niż Google. Obecnie jest to już 1,3 bn USD.

- Małe spółki chińskie są o 75% tańsze niż i tak zbite ostatnio ich amerykańskiego odpowiedniki

Przykłady można by mnożyć. Wielu inwestorów czekało na tego typu okazje inwestycyjne na niektórych spółkach i indeksach. Problem polega jednak na tym, że rzadko kto chce kupować akcje po cenie, na którą czekał, kiedy ona zostanie już osiągnięta… W finansach behawioralnych jest to jeden z bardzo dobrze opisanych błędów inwestorów. Jesteśmy zdania, że w przypadku Chin będziemy mieli do czynienia ze sporym stymulusem fiskalno-monetarnym, bo cele dla wzrostu gospodarczego pozostają ambitne, a giełda zdaje się mówić, że bez jakiegoś wsparcia mogą nie zostać osiągnięte.

Optymistyczny pesymizm

Zdajemy sobie sprawę, że wymowa tego tekstu nie jest nadzwyczaj optymistyczna. Samo używanie słowa „recesja” źle się przecież kojarzy. Nie twierdzimy przy tym, że ona na pewno nastąpi, ale zdecydowanie stała się istotnym ryzykiem. Takie są po prostu nastroje na rynkach. I być może to jest właśnie najbardziej optymistyczny element całej układanki. Przecież rynki finansowe starają się patrzeć w przyszłość. Doskonałym przykładem jest pandemia – covid nie musiał wcale zniknąć, żeby rynki zaczęły rosnąć.

Zaczęliśmy ten tekst od wyników ankiety prowadzonej przez Bank of America, a skończymy cytując analityków banku JP Morgan z noty „Global Asset Allocation” opublikowanej wczoraj. Jej tytuł brzmi „Dodawaj ekspozycję na ryzyko, ponieważ dużo negatywnych aspektów jest już w cenach” (Add to risk as a lot of negativity is already priced in). Wcale się nie dziwimy – kombinacja negatywnych informacji z frontu, niedawnej paniki na rynku surowców, niskie pozycjonowanie inwestorów oraz bardzo słaby sentyment to czynniki, które historycznie wynagradzały odważniejszych inwestorów. JP Morgan posunął się wręcz do rekomendowania przeważenia na rynkach wschodzących, w tym zwłaszcza w Chinach. Tak jak piszemy wyżej, jest to rynek, który wycenowo wygląda niezwykle atrakcyjnie, a powód, dla którego nie decydujemy się jeszcze na większy ruch jest taki, że nie jesteśmy w stanie przewidzieć, po której stronie nowej żelaznej kurtyny opowiedzą się Chiny. Gdyby jednak władze w Pekinie dołączyły do reszty świata w wywieraniu presji na Rosję, to byłby to niewątpliwie potężny pozytywny sygnał.