Warto wiedzieć, co robią najwięksi

Co miesiąc, od wielu wielu lat Bank of America przeprowadza ankietę wśród zarządzających aktywami, których aktywa w sumie wynoszą ponad 600 mld USD. Jest to jedna z naszych ulubionych publikacji, ponieważ ostatecznie to właśnie zarządzający, czyli „duże pieniądze” determinują, w którą stronę zmierzają rynki. Na tego typu ankiety warto spoglądać także pod kątem informacji, czy przypadkiem niektóre pomysły inwestycyjne nie zostały już za bardzo rozegrane. Innymi słowy, jeśli niemal wszyscy pozycjonują się na wzrost ceny jakiejś klasy aktywów, to może się okazać, że nie ma już żadnych dodatkowych kupujących i będziemy mieli do czynienia z sygnałem odwrotnym do zamierzonego.

Od paniki do euforii

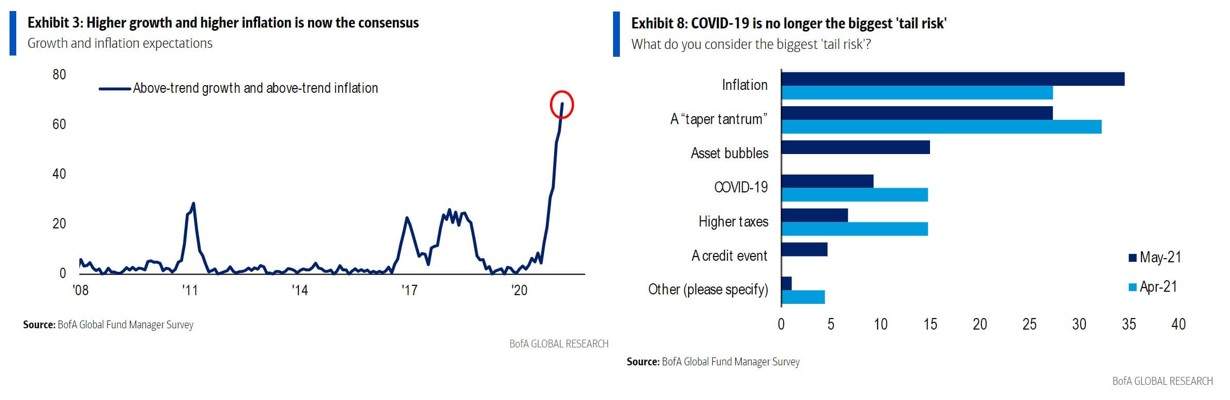

Jednym z kluczowych pytań, na które odpowiedzieli inwestorzy jest to, w jakim momencie cyklu gospodarczego jesteśmy oraz jak kształtować się będą wzrost i inflacja w nadchodzących miesiącach. Wyniki są naprawdę imponujące:

Około 3/4 zarządzających aktywami spodziewa się, że zarówno wzrost gospodarczy, jak i inflacja będą powyżej średnich poziomów. Zwróćmy uwagę, że nawet przy wychodzeniu z Wielkiego Kryzysu Finansowego z 2008 roku nie było takiego optymizmu gospodarczego ani obaw o inflację. I to mimo faktu, że to przecież wtedy po raz pierwszy na tak dużą skalę zaczęto stosować programy luzowania ilościowego (quantitative easing) popularnie – i niepoprawnie! – zwane drukowaniem pieniędzy.

Wykres po prawej stronie pokazuje z kolei jakie są największe obawy inwestorów (dla porównania są też wyniki za kwiecień – Apr-21). Jak widać inflacja jest zdecydowanie na pierwszym miejscu, a zaraz za nią plasują się potencjalne kłopoty z rynkiem obligacji. Taper tantrum to określenie wielkiej wyprzedaży na rynku długu, która nastąpiła niemal dokładnie 8 lat temu po nieco niefortunnych wypowiedziach ówczesnego szefa Rezerwy Federalnej Bena Bernanke o zwijaniu programu luzowania ilościowego. Zwróćmy uwagę, że obawy o bańki spekulacyjne (asset bubbles), COVID-19, czy podatki (higher taxes) zeszły na zdecydowanie dalszy plan.

A co na to rynki?

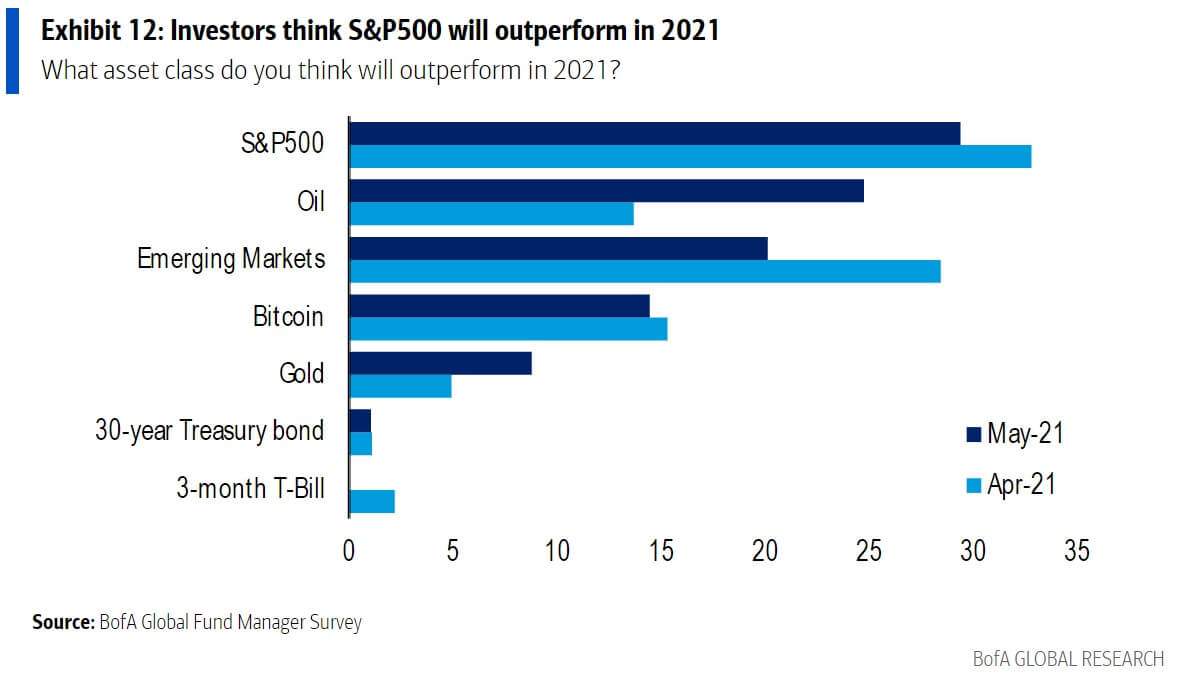

Oczywiście oczekiwania odnośnie tego, co stanie się z gospodarką same w sobie niewiele dają. Ważne jest to, co z tymi oczekiwaniami zrobić na rynkach finansowych. Tu pomocne wydaje się pytanie zadawane przez Bank of America o to, jaką klasę aktywów zarządzający typują na Hit 2021 roku. Wyniki poniżej:

Niezmiennie na pierwszym miejscu znajduje się amerykański indeks akcji S&P500. Odsetek inwestorów, którzy na niego wskazują co prawda nieco się obniżył, ale nie na tyle, żeby spaść z pierwszego miejsca. Srebrny medal w tym miesiącu zdobyła ropa, co obrazuje ogólnie pozytywne nastawienie do rynku surowców. Podium zamykają rynki wschodzące, które historycznie były przecież dość dobrze skorelowane z cenami surowców. W czasie zbierania odpowiedzi ceny kryptowalut były o wiele wyższe niż teraz, więc Bitcoin ciągle znajduje się na liście. Zwracamy uwagę, że zaledwie kilka procent inwestorów obstawia amerykańskie obligacje skarbowe (30-year Treasury bond).

Nasi stali czytelnicy wiedzą, że od wielu lat stawialiśmy w naszych rekomendacjach na Stany Zjednoczone. W długim okresie jest to rynek o zdecydowanie najlepszej charakterystyce. Jednak obecnie wydaje się, że warunki sprzyjają, żeby część aktywów przesunąć w stronę Europy. W pewnym sensie byłoby to nieco kontrariańskie zagranie w stosunku do tego, co pokazuje nam ankieta Bank of America, ale jak wspomnieliśmy wyżej, tzw. konsensus czasem lubi „przesadzić”. Więcej w tym temacie w ostatnich Oczekiwanych Kierunkach Inwestycyjnych pt. Czas na Europę!

Technologia czy spółki cykliczne?

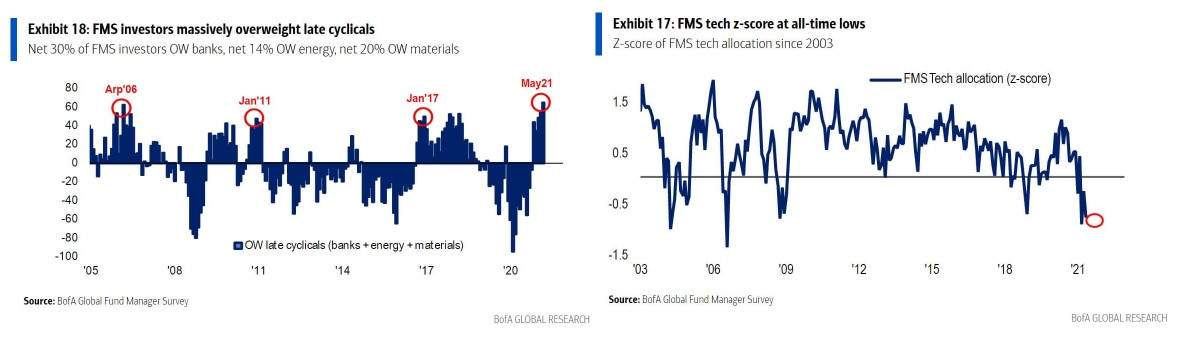

Pod pewnymi względami rok 2021 jest odwrotnością poprzedniego. Jednym z koronnych przykładów są spółki technologiczne, które zachowują się relatywnie słabo. Ma to oczywiście związek z obawami o inflację i rosnące stopy procentowe. Na co zatem stawiają inwestorzy? Spójnie z oczekiwaniami na utrzymanie się szybkiego tempa wzrostu gospodarczego, stawiają na spółki cykliczne. Trzeba jednak uczciwie powiedzieć, że pogląd ten nie jest już ani nowatorski ani oryginalny. Widać to na poniższych wykresach:

Wykres po lewej pokazuje jak wielu inwestorów przeważa w swoich portfelach banki, energetykę i spółki surowcowe (czyli właśnie sektory cykliczne). W wieloletniej historii badania nie widzieliśmy jeszcze aż takiego przeważenia. Z kolei wykres po prawej to alokacja na spółki technologiczne, która osiągnęła minima z okolic 2008/09. Wygląda zatem na to, że rotacja ze spółek wzrostowych (growth) do nisko wycenianych (value) jest już w bardzo zaawansowanym stadium. Nie oznacza to naturalnie, że nie może posunąć się dalej, ale przestrzegalibyśmy przed zbyt agresywną pogonią za tym trendem. Owszem, wspomniane przez nas przesunięcie w stronę Europy odzwierciedla tę tendencję, ale przypominamy, że już wielokrotnie Nasdaq i spółki technologiczne były przez inwestorów skreślane tylko po to, żeby później odrodzić się i osiągnąć nowe szczyty. W czasach tak dużych wychyleń poglądów, najlepszą obroną jest w dalszym ciągu dywersyfikacja portfela.

Reasumując, inwestorzy na świecie oczekują utrwalenia ostatnich tendencji i pozycjonują swoje portfele w stronę dalszych wzrostów cen aktywów ryzykownych. Wydaje się, że jest to naturalne w sytuacji, kiedy inflacja przyspiesza, a banki centralne nie chcą na nią reagować podwyżkami stóp. Przesuwanie się ze spółek wzrostowych jest naturalną konsekwencją takiego poglądu i choć prowadzi do krótkoterminowych turbulencji na rynkach, to jednak oznacza, że inwestorzy ciągle utrzymują i zwiększają alokację na akcje ogółem. Podzielamy takie stanowisko.