Paweł Chylewski, CFA

Temat inflacji atakuje nas z każdej gazety, serwisów informacyjnych w telewizji i portali internetowych. Bez wątpienia jest to obecnie najbardziej palący problem gospodarki. Chciałbym w tym wpisie zająć tematem inflacji w kontekście portfeli inwestycyjnych i śmiem twierdzić, że większość inwestorów przeszacowuje znaczenie inflacji.

Czy inflacja powinna determinować strategiczną alokację portfela?

Temat inflacji atakuje nas z każdej gazety, serwisów informacyjnych w telewizji i portali internetowych. Jako, że słowo inflacja wydaje się być pozbawione emocji dziennikarze wykorzystują określenie „drożyzna”. Bez wątpienia jest to obecnie najbardziej palący problem gospodarki. Nie można bagatelizować tego zjawiska, zwłaszcza w kontekście najmniej zarabiających. Szczególnie osób, których pensje wypłaca budżet państwa – to Ci pracownicy wydają się mieć najmniejszą możliwość wywierania presji płacowej…

Chciałbym się jednak w tym wpisie zająć tematem inflacji w kontekście portfeli inwestycyjnych i tylko li w tym wąskim tle śmiem twierdzić, że większość inwestorów przeszacowuje znaczenie inflacji. Prowadzi to do gwałtownych zmian strategii inwestycyjnej co nigdy nie jest właściwe. Mówiąc wprost, w powszechnej opinii najlepszym zabezpieczeniem przed inflacją są akcje, więc trzeba mieć obecnie wszystko w akcjach. Czy takie myślenie jest zasadne?

Patrz na horyzont!

Po pierwsze – dzisiejsze odczyty inflacji to dane mówiące nam o tym co już się wydarzyło w minionych 12 miesiącach. Jak wszystko w inwestycjach również inflację należy rozpatrywać w dłuższym okresie, a co najważniejsze nie oceniać perspektyw na bazie przeszłości (najlepszy przykład to kupowanie tego co ma najlepsze wyniki – najlepszy sposób na solidne straty).

Oczywiście cel jakim jest „realny dochód” czyli osiąganie zysków większych niż inflacja jest jak najbardziej naturalny, ale… Czy to musi oznaczać, że w każdym momencie ten cel musi zostać osiągnięty? Czy zakładając sobie stały benchmark również „musimy” każdego roku osiągać np. dane 5% zysku? Intuicyjnie rozumiemy, że benchmark 5% to średnioroczny zysk, którego oczekujemy w długim okresie. Podobnie może być z „ruchomym celem” jakim jest „realny zysk” czy „inflacja +2%”.

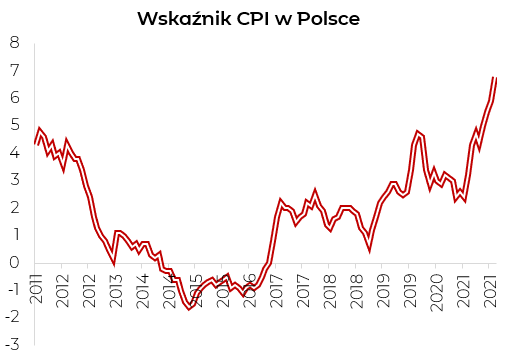

Na wykresie poniżej widzimy polski wskaźnik inflacji konsumenckiej za ostatnie 10 lat. Średnia miesięcznych odczytów tym okresie to 1,7%, a ostatnie 5 lat to 2,5%. Jak te liczby będą wyglądały za 10 lat? Oczywiście tego nie wiemy, ale chcemy pokazać, że bywają okresy deflacyjne (wtedy nominalne 0% zysków choć realnie to „plus” na pewno nie zadawala). Najważniejsze to skupić na średniej inflacji w naszym horyzoncie inwestycyjnym.

Źródło: mBank, Bloomberg

Czy potrafimy prognozować inflację?

Tak jak budujemy portfele z długą perspektywą, bo nie wiemy jak się zachowają w najbliższych miesiącach rynki, a na przestrzeni 10 lat możemy zawyrokować kierunek niemal ze 100% pewnością (rynki rosną). Tak samo inflacja jest jednym z prognozowanych wskaźników jak wzrost gospodarczy, poziom stóp, zyski spółek.

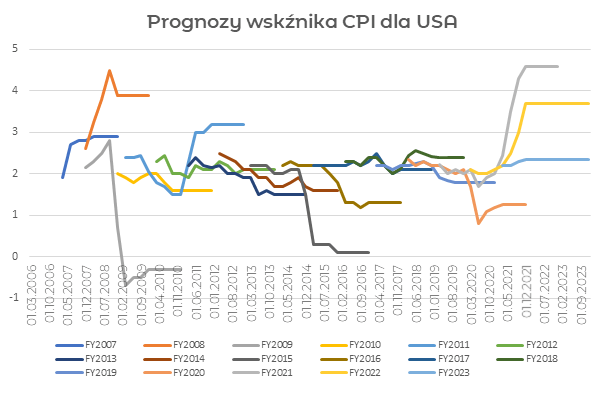

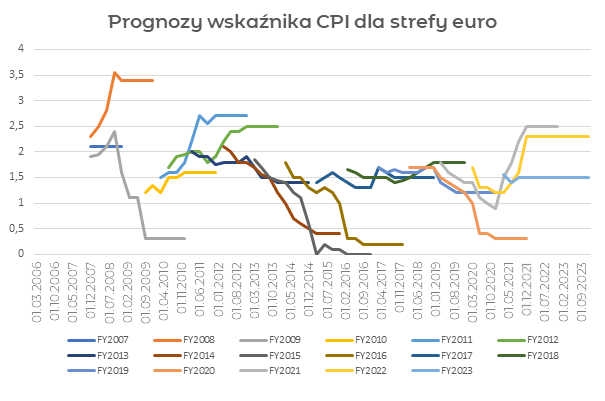

Co więcej… jak pokazujemy na wykresie, nam – szeroko rozumianym ekonomistom – to prognozowanie nie wychodzi najlepiej.

Poszczególne linie to prognozy (koniec linii to realny odczyt), jak widać ostateczny odczyt różni się często o rząd czy dwa rzędy wielkości. A wykres to konsensus rynkowy a nie mocno odchylone wymysły jednego szalonego ekonomisty.

Źródło: mBank, Bloomberg

Akcje są ważne w portfelu ale nie tylko z powodu inflacji.

Jak widać zmiana strategii pod tak wątpliwe prognozy nie musi być dobrym wyborem. W tym miejscu warto przypomnieć również o kwestii zmienności rynku akcji, która to w środowisku wysokiej czy niskiej inflacji jest duża. Obawiając się realnych strat rzędu 7% spowodowanych inflacją inwestorzy uciekają do portfeli w 100% zaangażowanych w akcje. Należy jednak pamiętać, że te 7% realnej straty w rok, może zamienić się w nominalną stratę w dwa „czarne piątki” (mam na myśli średnią 3,5% przecenę indeksów w piątek po Święcie Dziękczynienia 2021). Podsumowując – zalecamy ostrożność.

Na koniec jeszcze dwa wykresy:

Źródło: https://blogs.cfainstitute.org/investor/2021/07/19/myth-busting-equities-are-an-inflation-hedge/

Moja interpretacja tych danych jest dość prosta. Akcje zachowują się naprawdę dobrze przy każdym obserwowanym poziomie inflacji – w długim terminie zyskują znacznie. Co więcej, realnie zabezpieczają nam kapitał nawet w okresach najwyższej inflacji, choć… realna nadwyżka jest akurat wtedy najniższa.

Dobrze szacując swój horyzont inwestycyjny (który najczęściej jest długi lub bardzo długi) należy mieć znaczną cześć portfela w akcjach, ale budowanie tej pozycji powinno być np. rozłożone w czasie. Jedno jest pewne, nie można podejmować najważniejszych decyzji czyli tych o strategicznej alokacji biorąc pod uwagę jeden tylko czynnik, choćby tak ważny jak inflacja.