Dariusz Zalewski, CFA 30.06.2023

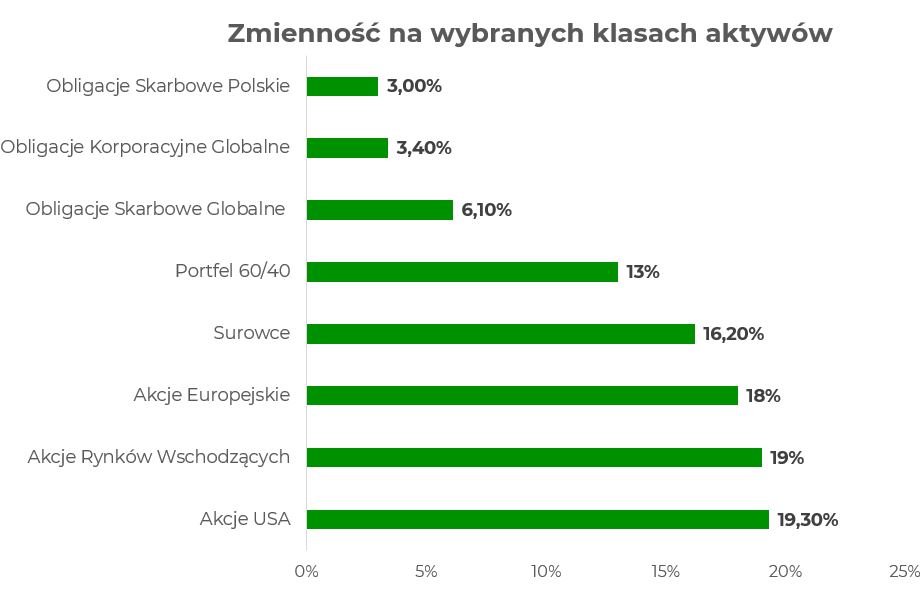

Ryzyko jest nieodłącznym elementem świata inwestycji. Bez podejmowania ryzyka nie ma możliwości zarabiania więcej niż oferują depozyty bankowe i to magiczne (bądź przeklęte) słowo sprawia, że wiele osób nigdy nie decyduje się na zainwestowanie środków. Co więcej w obecnym otoczeniu wysokich stóp procentowych i nominalnie wysokich zysków z depozytów, motywacja do podejmowania ryzyka również w wielu przypadkach topnieje. Mimo, że ryzyko towarzyszy nam praktycznie w każdej sferze życia, rozmowa na ten temat w kontekście podejmowania decyzji inwestycyjnych jest zazwyczaj trudna. Bierze się to z braku zrozumienia albo błędnego zrozumienia ryzyka inwestycyjnego, ale trzeba przyznać, że temat jest bardzo złożony. I ta złożoność pojawia się już na poziomie zdefiniowania ryzyka. Zazwyczaj jednak (i takie podejście jest nam najbliższe) utożsamiane jest ono ze zmiennością. Im większa zmienność danej inwestycji, tym większe ryzyko. W takim ujęciu ryzyko jest mierzalne tzn. na podstawie danych historycznych można określić charakterystykę danej klasy aktywów czy też konkretnych instrumentów finansowych. Poniższa tabela przedstawia zmienność mierzoną odchyleniem standardowym dla wybranych klas aktywów. Inwestor kupujący akcje amerykańskie nie powinien być więc zaskoczony roczną zmiennością na poziomie około 20%.

Wykres. Zmienność (odchylenie standardowe) na wybranych klasach aktywów w latach 2007-2022. Źródło: mBank, Bloomberg.

O niepewności mówimy, gdy nie mamy możliwości obliczenia bądź określenia prawdopodobieństwa przyszłych wydarzeń. W tym kontekście pojawia się także temat występowania rzadkich zdarzeń, które zupełnie nie były przewidywane przez inwestorów i są zazwyczaj dużym zaskoczeniem (ataki terrorystyczne z 11 września 2001r, pandemia koronawirusa czy napaść Rosji na Ukrainę).

Niestety jako inwestorzy jesteśmy dość słabi w rozumieniu i ocenie możliwości wystąpienia jakichś negatywnych zdarzeń i zazwyczaj przeszacowujemy prawdopodobieństwo realizacji negatywnego scenariusza. Wiele badań z ostatnich lat wskazuje także, że ludzie przy podejmowaniu decyzji bardziej skupiają się na ryzyku, nie doceniając możliwości i szans które wiążą się z podjęciem tego ryzyka. Ten problem dotyczy także profesjonalistów lub osób z dużym doświadczeniem rynkowym. Skupienie na ryzyku wydaje się być rozsądnym podejściem, ale przez to dość często alokacja portfela jest zbyt konserwatywna lub moment wejścia w rynek odkładany w czasie. To zaś w dłuższej perspektywie negatywnie wpływa na osiąganą stopę zwrotu.

Ważne aby mieć świadomość, że szeroka rozmowa na temat ryzyka, szczególnie w odniesieniu do całego portfela jest niezwykle istotna i powinna być stałym elementem procesu inwestycyjnego. Również w kontekście współpracy na linii klient-doradca wątek ryzyka powinien zajmować ważne miejsce. Jeżeli doradca unika rozmowy o ryzyku inwestycyjnym, pomija go, skupiając się wyłącznie na korzyściach i możliwościach zarobku, powinien być to wyraźny sygnał ostrzegawczy dla klienta. Niestety rozmowa o ryzyku nie jest przyjemna i psuje pozytywny klimat, budząc niechęć do podjęcia decyzji inwestycyjnych. Z drugiej strony, jeżeli mamy świadomość ryzyka i je rozumiemy, łatwiej przejść przez trudniejsze momenty podwyższonej zmienności na rynku. W tych newralgicznych chwilach, emocje zawsze będą dochodziły do głosu, co jest zupełnie naturalne. Jednak wcześniejsze przygotowanie się i rozmowa o ryzyku, bez wątpienia pomogą w realizacji długoterminowego planu.

Ciekawą obserwacją jest to, że inwestorzy, szczególnie Ci mniej doświadczeni ryzyko postrzegają jako możliwość całościowej i nieodwracalnej straty kapitału (co przy braku dywersyfikacji w portfelu jest w sumie słusznym założeniem). Z drugiej strony, nasza filozofia inwestowania, zakładająca, że portfel powinien mieć globalny charakter i być zdywersyfikowany raczej sugeruje, że ryzyko należy, tak jak pisaliśmy wyżej, oceniać przez pryzmat rynkowej zmienności. Często też inwestorzy próbują uciec od oceny ryzyka, kierując się ku rozwiązaniom, które nie są wyceniane rynkowo. Przykładem może być zakup nienotowanej na rynku obligacji korporacyjnej, której cena nigdy się nie zmienia albo wyjątkowego funduszu inwestycyjnego zamkniętego, wycenianego w mało przejrzysty sposób raz na kwartał. W takich rozwiązaniach, ryzyko inwestycyjne nadal występuje, tylko nie będziemy w stanie go oszacować poprzez obserwowanie rynkowej zmienności. Inwestorzy preferują także czasami specyficzne rozwiązania, które często dają niewielki zysk (ponad lokatę), jednak wiążą się z małym prawdopodobieństwem wystąpienia dużej straty. Często w takim przypadku będziemy „wygrywali” niewielkie kwoty i raz na jakiś czas zaliczali spektakularną stratę (która zazwyczaj będzie zwieńczeniem naszej przygody ze światem inwestycji). Atrakcyjność takich rozwiązań to zazwyczaj iluzja, która rodzi się z błędów behawioralnych i wynika z naszej ułomności w rozumieniu prawdopodobieństwa i właściwej oceny ryzyka.

Przy właściwym podejściu do budowy portfela i rozsądnej filozofii inwestycyjnej, rozmowa o ryzyku wcale nie musi być trudna i zniechęcająca. To właśnie dzięki istnieniu ryzyka, możliwe jest osiąganie w dłuższej perspektywie wyższych stóp zwrotu niż te oferowane przez depozyty bankowe.